在深入ARIMA模型之前,让我们先理解时间序列数据的两个核心特征。

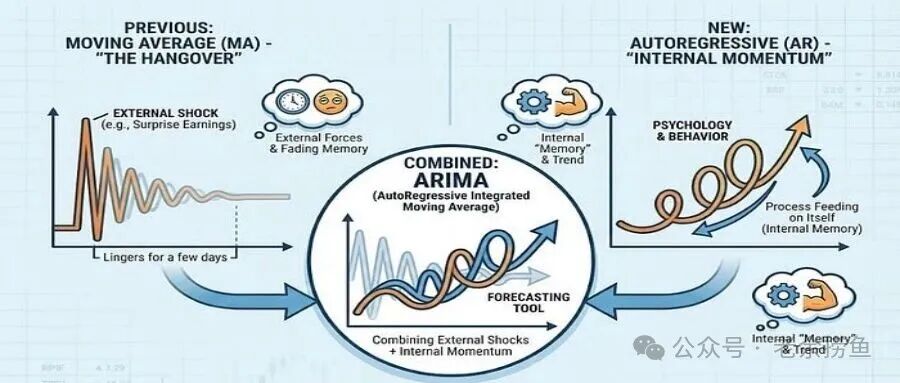

想象一下股票价格的走势。如果一只股票连续三天上涨,那第四天继续上涨的概率是不是会大一些?这就是惯性(Momentum)。股价有一种“记忆效应”,过去的走势会影响未来的表现。

但市场上还有另一种力量——冲击(Shock)。比如突然爆出的利好消息、重大政策变动,这些外部事件会给价格带来瞬间的冲击。这种冲击的影响会逐渐衰减,但在短期内会显著改变走势。

💡 核心洞察:

传统的移动平均(MA)模型只关注“冲击”——它把当前值看作是一系列外部冲击的累积效应。但这样做有个问题:它忽略了市场的“惯性”。这就是为什么我们需要自回归(AR)模型。

二、自回归模型(AR):捕捉市场的“记忆”

2.1 什么是自回归?

自回归的核心思想很简单:今天的价格,是昨天价格的延续。

今天的值 = 常数项 + 系数1 × 昨天的值 + 系数2 × 前天的值 + ... + 随机误差

这就是AR(p)模型,其中p表示我们要回溯多少天的历史数据。

2.2 AR模型:最简单的情况

让我们看最简单的AR(1)模型:

Y_t = φ₀ + φ₁ × Y_{t-1} + ε_t

其中:

Y_t 是今天的值φ₀ 是常数项(可以理解为基准线)φ₁ 是自回归系数(决定了“记忆”的强度)ε_t 是随机误差(白噪声)

2.3 关键参数φ₁的含义

| φ₁的值 |

含义 |

市场表现 |

| φ₁ = 0 |

完全没有记忆 |

纯随机游走,今天和昨天无关 |

| 0 < φ₁ < 1 |

正向记忆,但会衰减 |

涨了会继续涨,但力度逐渐减弱 |

| φ₁ = 1 |

完全记忆 |

随机游走,趋势会一直延续 |

| φ₁ > 1 |

记忆放大 |

爆炸式增长,不稳定 |

| φ₁ < 0 |

负向记忆 |

涨跌交替,震荡模式 |

⚠️ 平稳性条件:

要让AR(1)模型稳定可用,必须满足 |φ₁| < 1。如果φ₁ = 1,序列就变成了随机游走,无法预测;如果φ₁ > 1,序列会爆炸式增长,完全失控。

2.4 如何识别AR模型?

在实际应用中,我们通过两个工具来判断是否适合用AR模型:

1. 自相关函数(ACF)图

- ACF衡量的是当前值与过去各期值的相关性。

- 对于AR模型,ACF会呈现缓慢衰减的特征(拖尾)。

2. 偏自相关函数(PACF)图

- PACF衡量的是剔除中间影响后,当前值与过去某期值的直接相关性。

- 对于AR(p)模型,PACF会在第p阶后突然截断(截尾)。

| 模型类型 |

ACF特征 |

PACF特征 |

| AR(p) |

拖尾(缓慢衰减) |

p阶截尾 |

| MA(q) |

q阶截尾 |

拖尾(缓慢衰减) |

| ARMA(p,q) |

拖尾 |

拖尾 |

三、ARMA模型:惯性与冲击的完美结合

单纯的AR模型只考虑了“惯性”,单纯的MA模型只考虑了“冲击”。那能不能把两者结合起来呢?

当然可以!这就是ARMA模型。

3.1 ARMA模型的数学表达

Y_t = φ₀ + φ₁Y_{t-1} + ... + φ_pY_{t-p} + ε_t + θ₁ε_{t-1} + ... + θ_qε_{t-q}

简单来说:

- 前半部分(φ项)是AR部分,捕捉“惯性”。

- 后半部分(θ项)是MA部分,捕捉“冲击”。

3.2 为什么需要ARMA?

在真实的金融市场中,价格走势既受历史价格影响(惯性),也受突发事件影响(冲击),单一模型往往无法完整描述这种复杂性。

✅ ARMA模型的优势:

- 更灵活:可以同时捕捉两种模式。

- 更精确:减少了单一模型的系统性偏差。

- 更稳健:在不同市场环境下都有较好表现。

四、ARIMA模型:处理非平稳数据的利器

4.1 什么是平稳性?

在时间序列分析中,平稳性是一个核心概念。一个平稳的时间序列需要满足:

- 均值恒定:不随时间变化。

- 方差恒定:波动幅度稳定。

- 自协方差恒定:不同时期之间的相关性只与时间间隔有关。

但现实中的金融数据,比如股价、GDP、销售额,往往都是非平稳的——它们有明显的上升或下降趋势。

4.2 差分:让数据变平稳的魔法

ARIMA中的“I”代表Integrated(差分整合)。差分是一种简单但有效的方法,可以把非平稳序列转化为平稳序列。

一阶差分:

ΔY_t = Y_t - Y_{t-1}

这相当于计算每天的涨跌幅,而不是看绝对价格。

二阶差分:

Δ²Y_t = ΔY_t - ΔY_{t-1}

这相当于计算涨跌幅的变化率。

💡 金融应用技巧:

在金融领域,我们常用的对数收益率其实就是一种差分:

Log_Return_t = log(P_t) - log(P_{t-1}) = log(P_t / P_{t-1})

4.3 ARIMA(p,d,q)模型

ARIMA模型有三个核心参数:

- p:自回归阶数(AR部分,看多少天的历史)。

- d:差分次数(让数据变平稳)。

- q:移动平均阶数(MA部分,看多少期的冲击)。

⚠️ 参数选择的一般规律:

- d通常取0、1或2,很少超过2。

- p和q通常在0-3之间。

- 参数越大,模型越复杂,但不一定越好。

五、Box-Jenkins方法论:构建ARIMA模型的标准流程

Box和Jenkins提出了一套系统的建模流程,这套方法论至今仍是时间序列分析的金标准。

5.1 第一步:识别 (Identification)

5.1.1 平稳性检验

最常用的是ADF检验 (Augmented Dickey-Fuller Test):

- 原假设H₀:序列非平稳(存在单位根)。

- 备择假设H₁:序列平稳。

- 如果p值 < 0.05:拒绝原假设,认为序列平稳。

5.1.2 确定差分次数d

观察ACF图:

- 如果ACF在10阶以上都显著,说明需要差分;

- 如果ACF在1阶就截尾,说明差分过度了;

- 最佳状态是ACF先拖尾几阶,然后截尾。

5.1.3 确定p和q

通过ACF和PACF图来判断:

- PACF在p阶截尾 → AR(p)模型;

- ACF在q阶截尾 → MA(q)模型;

- 两者都拖尾 → ARMA(p,q)模型。

5.2 第二步:估计与选择 (Estimation & Selection)

5.2.1 参数估计

使用最大似然估计(MLE)方法来计算模型参数。这个过程通常由软件自动完成。

5.2.2 模型选择

当有多个候选模型时,如何选择最优模型?主要看两个指标:

AIC(赤池信息准则):

AIC = -2×log(似然函数) + 2×参数个数

BIC(贝叶斯信息准则):

BIC = -2×log(似然函数) + log(样本量)×参数个数

💡 选择原则:

- AIC和BIC越小越好;

- BIC对复杂模型的惩罚更严格;

- 遵循简约原则:在效果相近的情况下,选择参数更少的模型。

5.3 第三步:诊断检验 (Diagnostic Checking)

模型建好后,还要检验是否真的可靠。

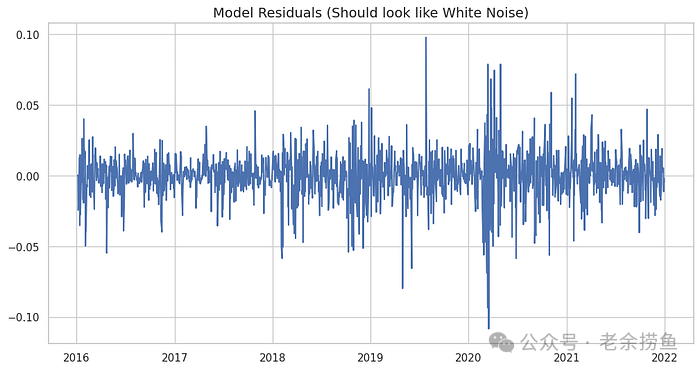

5.3.1 残差分析

好的模型,残差应该是白噪声(完全随机,无规律):

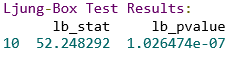

5.3.2 Ljung-Box检验

这是检验残差是否为白噪声的统计检验:

- 原假设H₀:残差序列各期之间相互独立(是白噪声);

- 如果p值 > 0.05,说明模型拟合良好。

六、Python实战:手把手教你构建ARIMA模型

理论讲完了,现在进入实战环节。我会用Google股票数据作为案例,带你一步步构建ARIMA模型。

6.1 环境准备与数据加载

# 导入必要的库

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.arima.model import ARIMA

from statsmodels.stats.diagnostic import acorr_ljungbox

import warnings

# 设置中文显示和样式

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

sns.set(style="whitegrid")

warnings.filterwarnings("ignore")

# 加载数据

df = pd.read_csv('google_stock.csv')

df['Date'] = pd.to_datetime(df['Date'])

df.set_index('Date', inplace=True)

# 查看数据

print(df.head())

print(f"数据形状: {df.shape}")

6.2 数据预处理:计算对数收益率

在金融领域,我们通常不直接对价格建模,而是对对数收益率建模。原因有两个:

- 对数收益率更接近平稳序列;

- 对数收益率具有可加性,便于计算累积收益。

# 计算对数收益率(相当于一阶差分)

df['Log_Return'] = np.log(df['Close']).diff().dropna()

# 可视化

fig, axes = plt.subplots(2, 1, figsize=(14, 8))

# 原始价格

axes[0].plot(df.index, df['Close'], color='blue', linewidth=1.5)

axes[0].set_title('Google股票收盘价', fontsize=14, fontweight='bold')

axes[0].set_ylabel('价格($)', fontsize=12)

axes[0].grid(True, alpha=0.3)

# 对数收益率

axes[1].plot(df.index, df['Log_Return'], color='green', linewidth=1)

axes[1].set_title('Google股票对数收益率', fontsize=14, fontweight='bold')

axes[1].set_ylabel('收益率', fontsize=12)

axes[1].axhline(y=0, color='red', linestyle='--', alpha=0.5)

axes[1].grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

6.3 平稳性检验:ADF检验

def adf_test(series, name=''):

"""

执行ADF检验并输出结果

"""

result = adfuller(series.dropna())

print(f'\n=== {name} 的ADF检验结果 ===')

print(f'ADF统计量: {result[0]:.6f}')

print(f'p值: {result[1]:.6f}')

print(f'使用的滞后阶数: {result[2]}')

print(f'观测值数量: {result[3]}')

print('临界值:')

for key, value in result[4].items():

print(f' {key}: {value:.3f}')

# 判断结果

if result[1] < 0.05:

print(f'\n结论: p值 < 0.05,拒绝原假设,序列是平稳的 ✓')

else:

print(f'\n结论: p值 >= 0.05,无法拒绝原假设,序列非平稳 ✗')

return result

# 对对数收益率进行ADF检验

adf_result = adf_test(df['Log_Return'], 'Google对数收益率')

6.4 ACF和PACF分析:确定p和q

# 绘制ACF和PACF图

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(14, 10))

# ACF图

plot_acf(df['Log_Return'].dropna(), lags=30, ax=ax1,

title='自相关函数(ACF) - Google对数收益率')

ax1.set_xlabel('滞后阶数', fontsize=12)

ax1.set_ylabel('相关系数', fontsize=12)

# PACF图

plot_pacf(df['Log_Return'].dropna(), lags=30, ax=ax2,

title='偏自相关函数(PACF) - Google对数收益率')

ax2.set_xlabel('滞后阶数', fontsize=12)

ax2.set_ylabel('相关系数', fontsize=12)

plt.tight_layout()

plt.show()

💡 如何解读ACF和PACF图?

观察图中的蓝色阴影区域(置信区间):

- 如果柱子超出阴影区域,说明该阶数显著;

- ACF在某阶后都在阴影内 → 该阶截尾;

- ACF缓慢衰减 → 拖尾。

6.5 网格搜索:寻找最优参数

与其手动判断p和q,不如让程序自动搜索所有可能的组合,找出AIC最小的模型。

# 定义参数范围

p_values = range(0, 3) # AR阶数

d_values = [0] # 对数收益率已经是差分后的,所以d=0

q_values = range(0, 3) # MA阶数

best_aic = float("inf")

best_order = None

best_model = None

print("开始网格搜索,寻找最优ARIMA模型...\n")

print("模型\t\tAIC值")

print("-" * 40)

# 遍历所有参数组合

for p in p_values:

for d in d_values:

for q in q_values:

try:

# 拟合模型

model = ARIMA(df['Log_Return'].dropna(), order=(p, d, q))

results = model.fit()

# 输出结果

print(f"ARIMA({p},{d},{q})\t{results.aic:.2f}")

# 更新最优模型

if results.aic < best_aic:

best_aic = results.aic

best_order = (p, d, q)

best_model = results

except:

continue

print("\n" + "=" * 40)

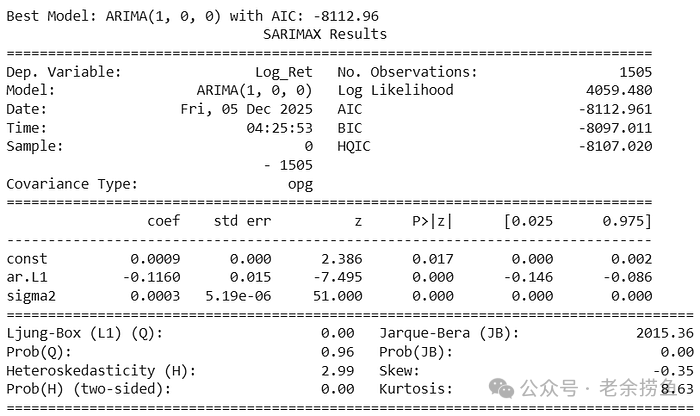

print(f"最优模型: ARIMA{best_order}")

print(f"最小AIC值: {best_aic:.2f}")

print("=" * 40)

# 输出最优模型的详细信息

print("\n最优模型摘要:")

print(best_model.summary())

6.6 模型诊断:残差检验

# 提取残差

residuals = best_model.resid

# 1. 残差可视化

fig, axes = plt.subplots(2, 2, figsize=(15, 10))

# 残差时序图

axes[0, 0].plot(residuals, color='blue', linewidth=1)

axes[0, 0].axhline(y=0, color='red', linestyle='--')

axes[0, 0].set_title('残差时序图', fontsize=12, fontweight='bold')

axes[0, 0].set_ylabel('残差', fontsize=10)

# 残差直方图

axes[0, 1].hist(residuals, bins=30, color='green', alpha=0.7, edgecolor='black')

axes[0, 1].set_title('残差分布直方图', fontsize=12, fontweight='bold')

axes[0, 1].set_xlabel('残差值', fontsize=10)

axes[0, 1].set_ylabel('频数', fontsize=10)

# 残差ACF图

plot_acf(residuals, lags=20, ax=axes[1, 0])

axes[1, 0].set_title('残差ACF图', fontsize=12, fontweight='bold')

# 残差Q-Q图

from scipy import stats

stats.probplot(residuals, dist="norm", plot=axes[1, 1])

axes[1, 1].set_title('残差Q-Q图', fontsize=12, fontweight='bold')

plt.tight_layout()

plt.show()

# 2. Ljung-Box检验

lb_test = acorr_ljungbox(residuals, lags=[10], return_df=True)

print("\n=== Ljung-Box检验结果 ===")

print(lb_test)

print("\n解读:")

if lb_test['lb_pvalue'].values[0] > 0.05:

print("p值 > 0.05,残差为白噪声,模型拟合良好 ✓")

else:

print("p值 <= 0.05,残差存在自相关,模型需要改进 ✗")

现在可以查看“lb_pvalue”。

- 如果 p 值 > 0.05:成功。我们接受原假设 H0(残差为白噪声)。模型有效。

- 如果 p 值 < 0.05:失败。残差仍然存在模式。我们需要一个更好的模型(或许可以增加 p 值或 q 值)。

6.7 模型预测

# 进行预测(预测未来5期)

forecast_steps = 5

forecast = best_model.forecast(steps=forecast_steps)

print(f"\n未来{forecast_steps}期的预测值:")

print(forecast)

# 可视化预测结果

fig, ax = plt.subplots(figsize=(14, 6))

# 绘制历史数据(最后100个点)

historical = df['Log_Return'].dropna()[-100:]

ax.plot(historical.index, historical.values,

label='历史数据', color='blue', linewidth=1.5)

# 绘制预测值

forecast_index = pd.date_range(start=historical.index[-1],

periods=forecast_steps+1, freq='D')[1:]

ax.plot(forecast_index, forecast,

label='预测值', color='red', linewidth=2, marker='o')

ax.set_title(f'ARIMA{best_order}模型预测结果', fontsize=14, fontweight='bold')

ax.set_xlabel('日期', fontsize=12)

ax.set_ylabel('对数收益率', fontsize=12)

ax.legend(fontsize=10)

ax.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

七、ARIMA模型的局限性与改进方向

虽然ARIMA模型强大,但它也有明显的局限性:

7.1 无法捕捉波动率聚集

在金融市场中,有一个著名的现象叫波动率聚集 (Volatility Clustering):

- 大波动后面往往跟着大波动。

- 小波动后面往往跟着小波动。

ARIMA模型假设误差项的方差是恒定的,无法捕捉这种特征。

✅ 解决方案: 使用ARCH/GARCH模型来建模波动率。

7.2 只能处理单变量

ARIMA是单变量模型,只能根据自身历史来预测。但现实中,股价会受到多种因素影响(成交量、利率、汇率等)。

✅ 解决方案:

- ARIMAX模型:加入外生变量。

- VAR模型:多变量时间序列模型。

7.3 对长期预测效果不佳

ARIMA模型的预测精度会随着预测期数的增加而快速下降。通常只适合短期预测(1-10期)。

✅ 解决方案:

- 结合基本面分析。

- 使用机器学习模型(LSTM、Prophet等)。

八、实战建议与注意事项

基于多年的实战经验,给大家几点建议:

8.1 数据预处理是关键

- 处理缺失值:金融数据常有停牌、节假日等导致的缺失。

- 异常值处理:极端行情会严重影响模型。

- 数据频率选择:日度、周度、月度数据特性不同。

8.2 不要过度拟合

- 参数不是越多越好,要遵循简约原则。

- 样本内拟合好不代表样本外预测好。

- 一定要做回测验证。

8.3 结合领域知识

- 模型只是工具,不能替代思考。

- 重大事件(财报、政策)会打破历史规律。

- 要有风险意识,设置止损。

8.4 持续监控与更新

- 市场环境会变化,模型需要定期重新训练。

- 建立模型监控机制,及时发现失效。

- 保持学习,不断优化策略。

九、观点总结

ARIMA模型是时间序列分析的基石,掌握它相当于拿到了量化分析的入场券。本文系统介绍了ARIMA模型的理论基础、建模流程和Python实战方法,帮助读者掌握从数据预处理、平稳性检验、参数选择到模型诊断的完整技能链条。虽然ARIMA模型存在无法捕捉波动率聚集等局限性,但它仍然是金融预测、经济分析等领域不可或缺的基础工具。

✅ 核心要点回顾:

- AR模型捕捉惯性,MA模型捕捉冲击,ARMA模型两者结合。

- 差分是处理非平稳数据的利器,但不要过度差分。

- Box-Jenkins方法论提供了系统的建模流程:识别→估计→诊断。

- ADF检验判断平稳性,ACF/PACF图确定参数,AIC/BIC选择模型。

- 残差检验是模型诊断的关键,残差必须是白噪声。

- ARIMA有局限性,需要结合GARCH、ARIMAX等模型来改进。

💡 下一步学习方向:

- ARCH/GARCH模型:建模波动率;

- SARIMA模型:处理季节性数据;

- VAR模型:多变量时间序列;

- 机器学习方法:LSTM、Prophet、XGBoost等。

时间序列分析是一个庞大的领域,ARIMA只是开始。但只要你掌握了这篇文章的内容,就已经超越了90%的初学者。

记住:模型是工具,思维是核心。不要迷信任何模型,要理解其背后的逻辑,才能在实战中游刃有余。

希望这篇关于ARIMA算法的深度解析能对你有所帮助。如果你想进一步讨论时间序列预测或其他数据科学话题,欢迎到云栈社区与更多开发者交流。

发表于 2026-2-11 10:02:17

|

查看: 294|

回复: 0

发表于 2026-2-11 10:02:17

|

查看: 294|

回复: 0