先涨了四倍,再腰斩一半。从2025年到2026年初,论股价走势之“魔幻”,美国散户券商平台Robinhood (HOOD) 堪称典型。

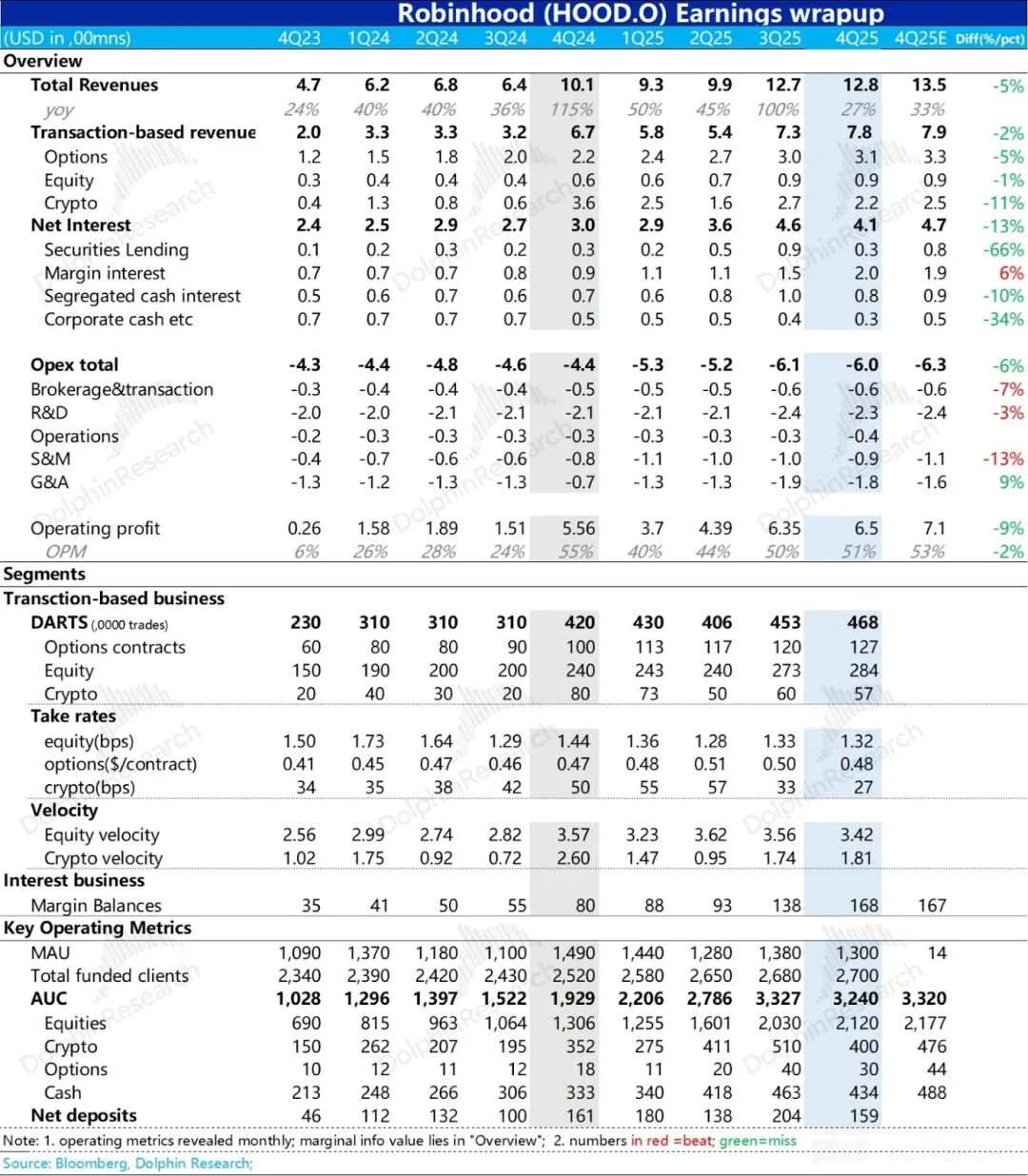

2026年2月10日美股盘后,这家“散户之王”如期发布了2025年第四季度业绩。然而,这份成绩单却给本欲反弹的股价浇了一盆冷水。核心数据表现如下:

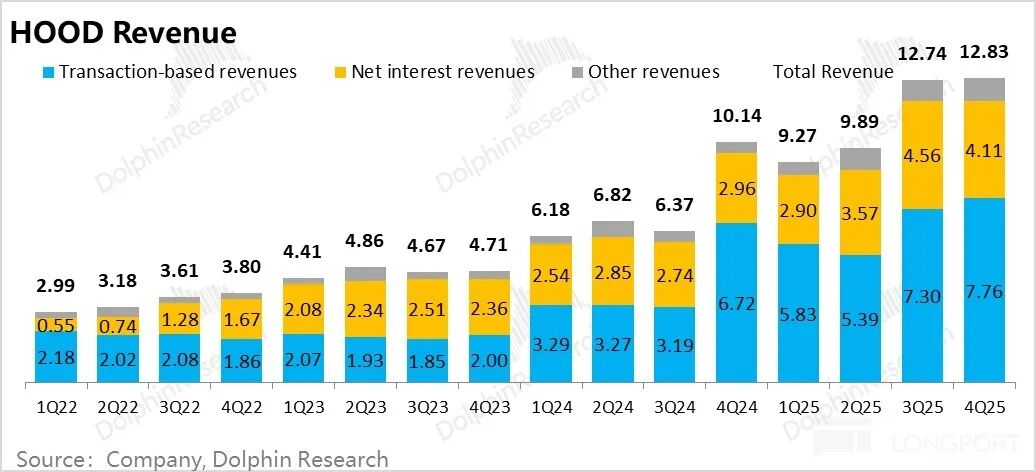

- 总收入:12.8亿美元,同比增长27%,但环比近乎零增长;市场预期为13.5亿美元。在运营数据已近乎全透明的情况下,收入仍比市场预期低了约5%。

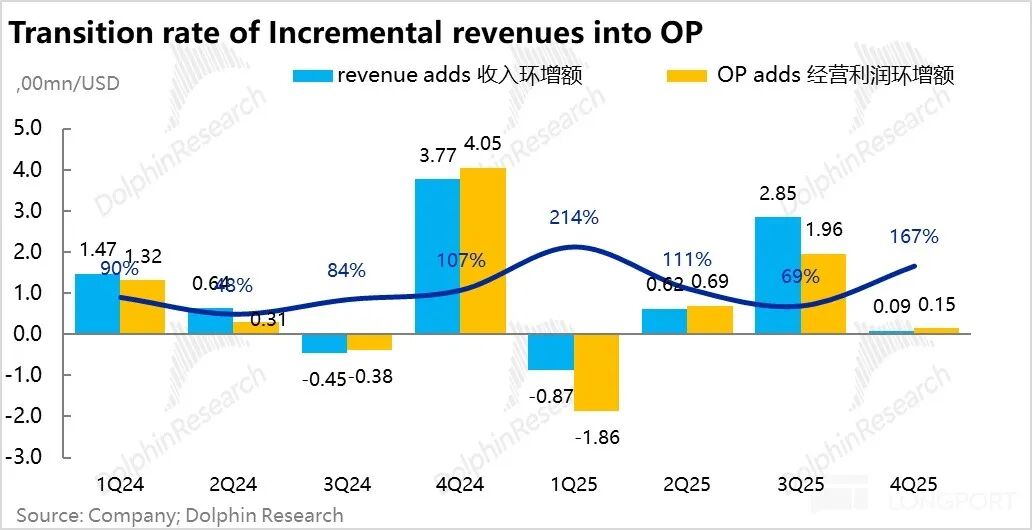

- 经营利润:6.5亿美元,低于预期的7.1亿美元。问题根源与收入一致。

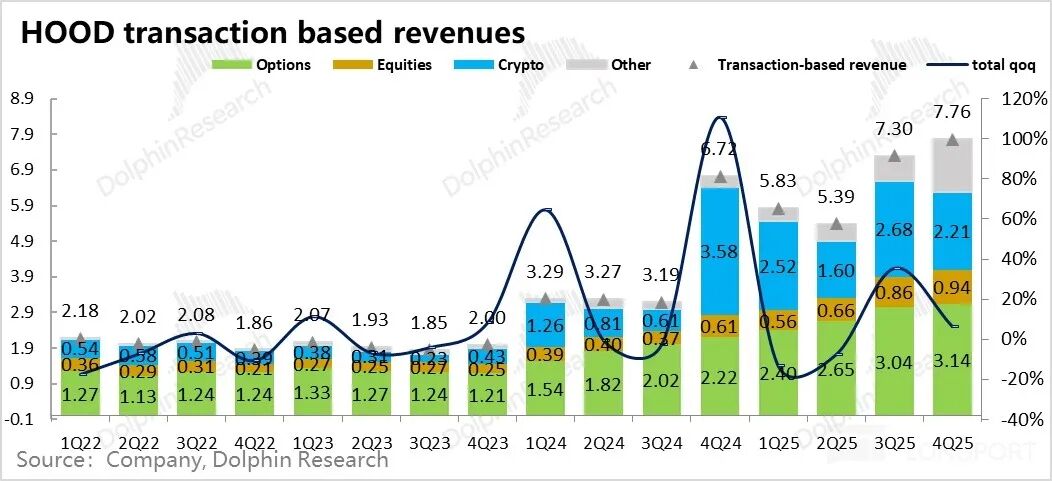

- 交易类收入:7.8亿美元,勉强符合预期。期权、股票、加密货币的交易量均为已知数,预期差主要出在变现率上:Robinhood APP的加密货币变现率小幅回落3个基点至60个基点。这是改为智能订单路由后,该业务变现率首次下滑,可能意味着加密货币变现率的拉升红利期已临近尾声。

- 生息类收入:4.1亿美元,低于市场预期的4.7亿美元。主要拖累来自融券业务:四季度市场流动性趋紧,三季度依赖流动性泛滥的散户热门股行情结束,导致证券出借变得容易,收益率大幅下滑。

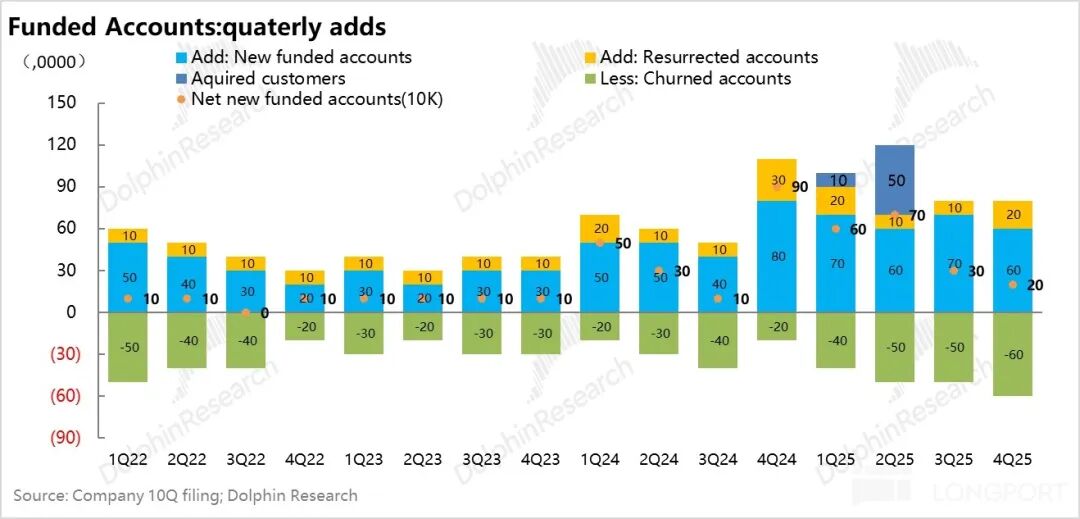

- 获客表现稳健:四季度新增有资产用户20万。虽然市场行情转差令单客获客成本小幅上升至217美元,但仍在可控范围内。值得注意的是,新客的平均入金金额已升至7-8万美元,显示其用户群正持续“破圈”,与早期几千至一两万美元的客群结构已明显不同。

- 2026年关键指引:收入取决于市场行情,难以预判。公司重点给出了费用指引,预计2026年调整后总支出在26亿至27.25亿美元之间(中值约26.625亿),同比约增18%。鉴于其80-90%的支出为刚性,这一指引符合预期。2026年的利润弹性,将主要取决于收入水平。

核心观点:

上一季度我们曾指出,Robinhood在截至2025年10月的9个月内暴涨四倍,是产品创新周期、并购扩张周期、加密货币变现率拉升周期以及流动性充裕下的牛市行情四大因素共振的结果。

其持续享受估值溢价的前提是:a) 原有资产变现率处于低位,仍有持续释放红利的空间;b) 美股牛市持续。

但四季度的实际情况是:2025年10月后,因美国政府关门导致市场流动性紧张,首当其冲受冲击的正是享受流动性溢价的加密货币相关资产及HOOD平台上的散户热门股。同时,公司加密货币变现率的快速拉升期似已接近尾声。

这两类资产的回落,直接导致Robinhood加密货币收入环比下降约20%,融券收入环比缩水超60%!

进入2026年2月,因主张“量化紧缩”的候选人Kevin Warsh被提名为美联储主席,市场在“Warsh冲击”下,高估值及依赖充裕流动性的资产遭遇惨烈估值下杀,Robinhood未能幸免。

目前HOOD股价已回落至70-80美元区间,估值水分持续被挤压,2025年市盈率(PE)已回落至约35倍。

若假设2026年单季度收入达14亿美元(年化56亿),结合公司支出指引,隐含的税后经营利润约为34亿美元。按2026年30倍PE估算,对应估值仍有望超过1000亿美元。

根据最新经营数据,Robinhood的股票和期权交易已开始回升,加密货币交易也有触底迹象。在加密货币市场不进一步恶化的前提下,其风险已相对可控,当然,投资者仍需为自身留足安全边际。

总体而言,我们认为经过近两年的架构调整,Robinhood的产品创新力与对新一代用户的吸引力已然回归,仍是一家优秀的公司。此前的大涨是四周期共振下极度乐观情绪的结果;随后的腰斩式下跌,则是市场在流动性充裕时期给予了过高的估值溢价,而在流动性收缩预期下估值水分被快速挤出。当估值逐步回归正常水平,在市场情绪过于悲观时,对于这样一家已重归创新周期的公司而言,股价跌入安全边际区间,反而可能带来长期布局的机会。

以下是详细分析:

公司几乎按月公布从获客、客户资产、交易流水、融资余额到融券收入等关键经营数据。因此,财报的核心看点实际上主要集中在资产变现率、生息收益率以及费用控制这几个方面。

一、交易业务:变现率拉升红利接近尾声?

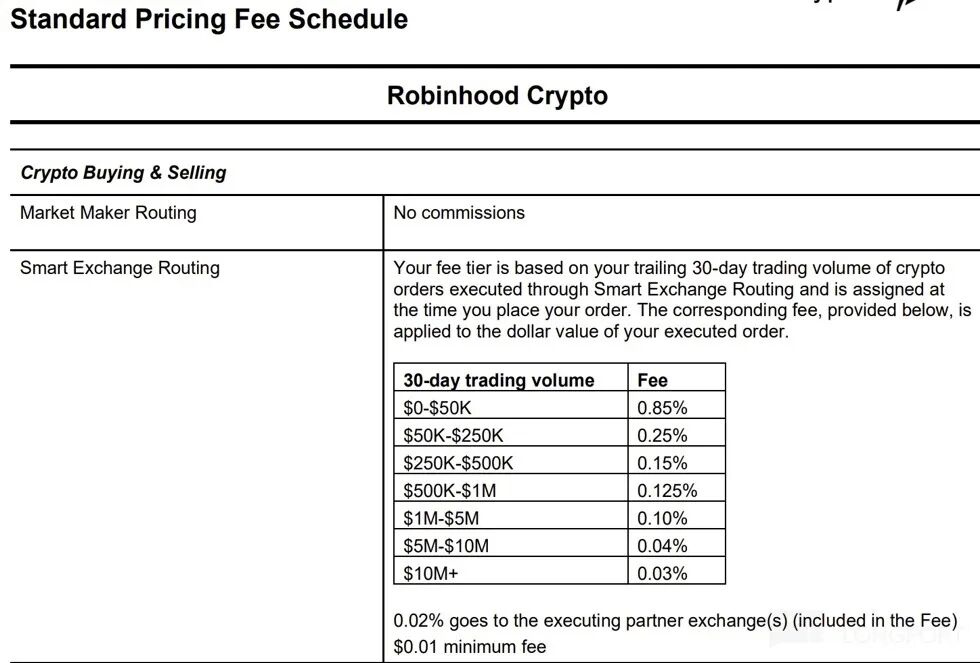

对用户而言,Robinhood一直以“零佣金”、低交易成本著称。但其当前业绩释放的一个核心逻辑,恰恰是提高用户的综合交易成本——公司称之为“捕获率”(revenue capture rate),目前主要体现在加密货币交易流水中。

这种变现率提升的前端是商业模式改进:从原本收取订单流回扣(PFOF,这种做法易引发公司是否真正以用户利益为先的质疑),转变为基于用户过去30天累计交易量的阶梯式显性收费模式。

后端则依赖智能订单路由技术,它能根据单笔订单的大小进行智能拆单,避免大额订单冲击单一交易所的流动性而导致成交价扭曲,从而为用户争取更优的成交匹配。

目前,这种收费模式主要应用于加密货币交易。Robinhood正致力于提高智能订单路由的渗透率,以改变完全依赖PFOF的创收模式。从技术角度看,完全有能力将这套模式复制到目前变现率同样较低的股票交易中。这种智能订单路由技术的优化与平台的整体数据分析能力息息相关,是提升交易效率和收入的关键。

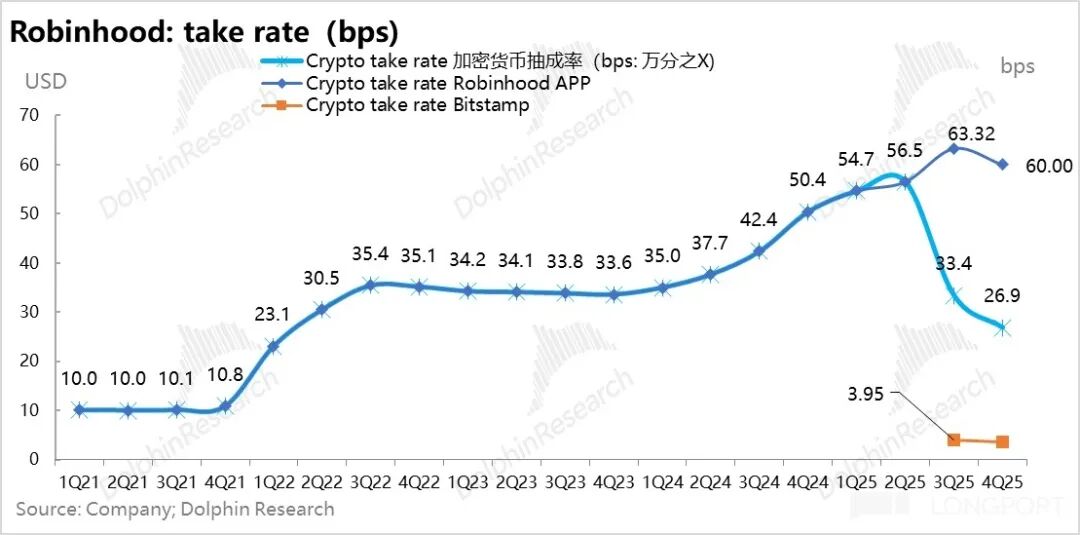

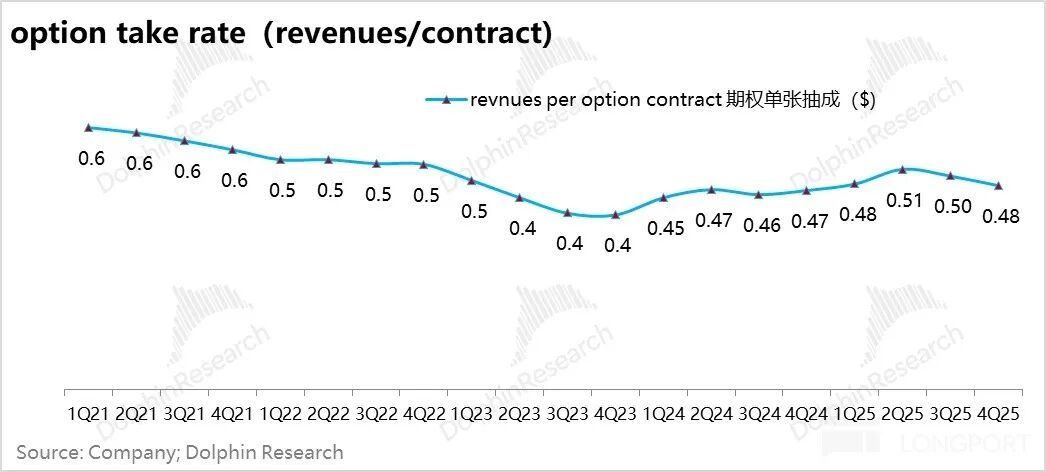

1. 加密货币变现率仍在拉升,但不及预期

根据公司披露信息测算,Robinhood APP业务的加密货币变现率在三季度达到约60个基点后,四季度环比微降3个基点至约60个基点。理论上,这距离行业头部平台(如Coinbase)约150个基点的水平仍有很大空间。

从2024年下半年到2025年底,HOOD的加密货币变现率已从约35个基点一路拉升至60个基点。目前主流机构预期,其变现率高点大约在70个基点左右,这意味着加密货币的变现率快速拉升期可能已接近尾声。

此外,三季度并表的Bitstamp交易所在四季度贡献了485亿美元交易流水(其中90%为机构流水,10%为散户流水),而Robinhood APP本身的流水为340亿美元。由于Bitstamp以机构业务为主,变现率仅3.52个基点,收入仅1700万美元,这拉低了Robinhood公司整体加密货币业务的变现率至27个基点。

但这并非问题所在。收购Bitstamp的主要目的本就不在于拉高变现率,而在于获取国际牌照以拓展加密货币业务,以及向交易上游的清结算等领域延伸,实现垂直一体化。

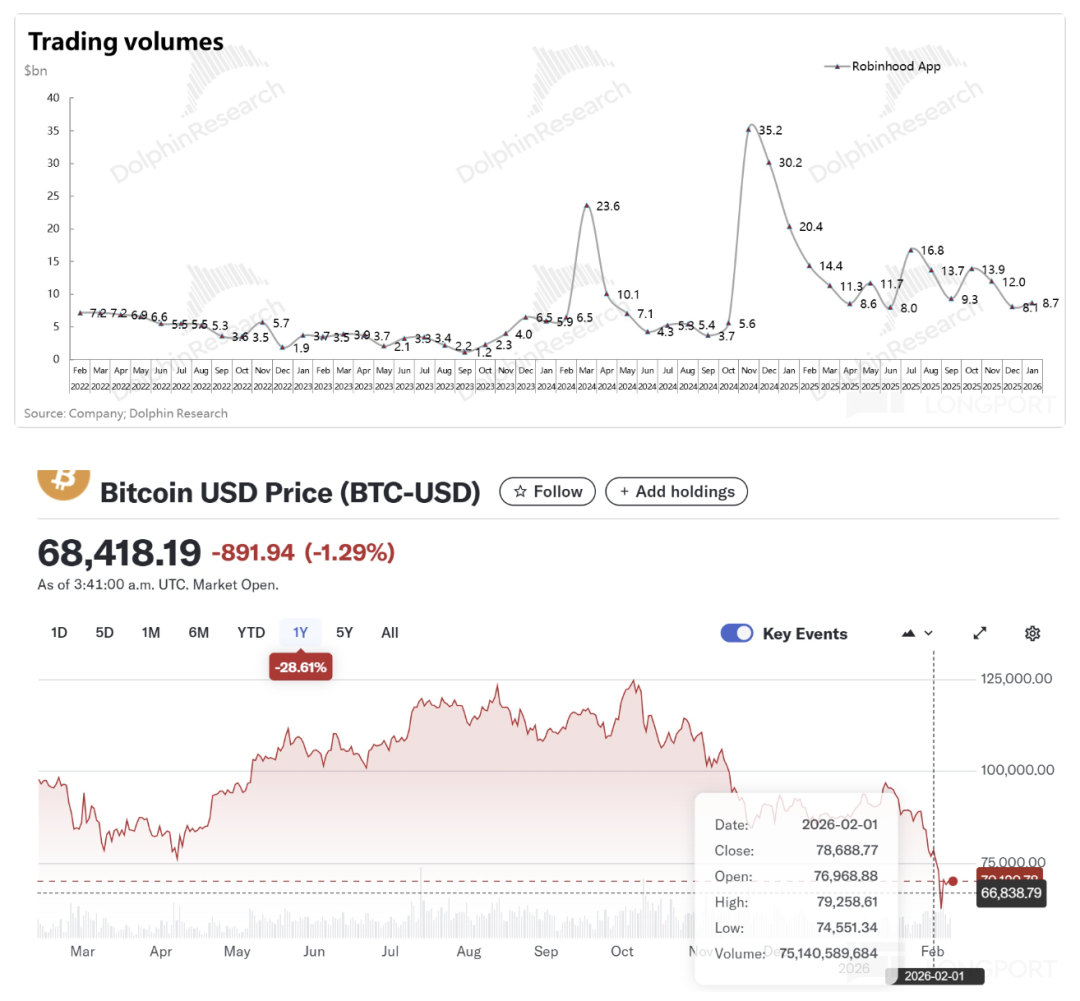

从行业流水看,四季度整体环比下跌9%,Robinhood APP下跌了14%。这体现了其作为散户平台的特点:在上涨行情中弹性更高,在下跌时跌幅也更大。

尽管在“Warsh冲击”下加密货币一度急跌,但在美国财政当局表态不会快速缩表后,加密货币及其他依赖流动性的资产已止跌回升。截至目前,这轮调整更多是对此前过度集中押注美联储人事变动的杠杆多头的一次修正。短期内,尤其是在2026年大选前,因美联储实质性缩表而导致进一步下跌的风险已非常小。

2. 期权与股票交易表现稳定

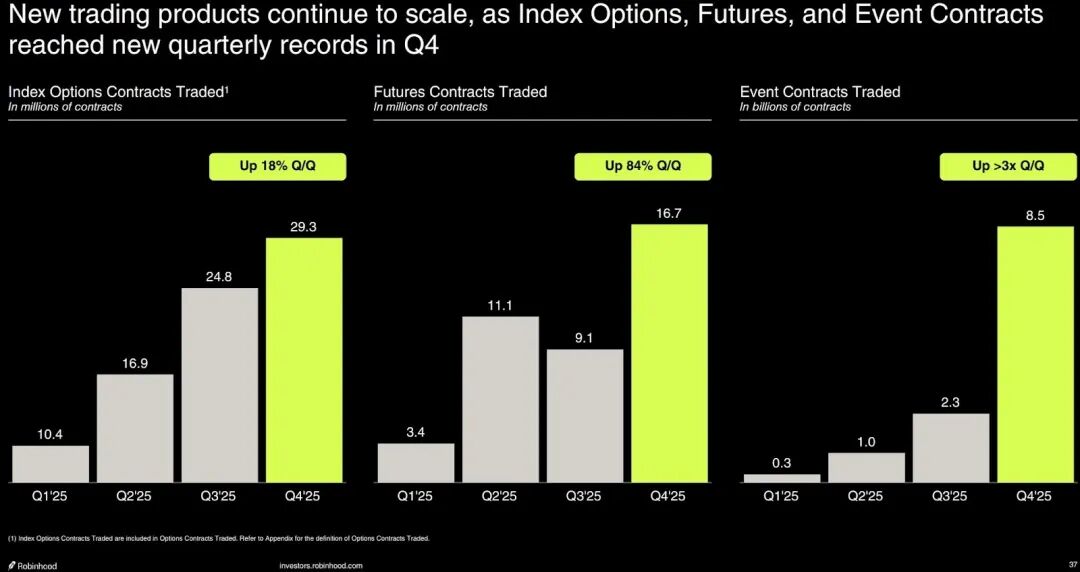

- 期权:合约张数环比再创新高,主要受指数期权等新产品高增长驱动。四季度期权收入为3.14亿美元,环比增长3%。单张期权创收0.48美元,较上季度的0.50美元微幅下滑。

- 股票:四季度Robinhood的股票交易量环比增长10%,超过市场整体5%的增幅。其变现仍以PFOF模式为主,稳定在1.32个基点,创收9400万美元,显示股票交易的变现率仍然处于很低水平。

最终,公司整体交易类收入达到7.8亿美元,超过上季度的7.3亿美元。超预期的部分主要来自其他收入(预测市场、期货、提现费等),达到1.5亿美元,环比翻倍。其中,事件预测合约(或称“预测市场”)收入增长异常迅猛,从三季度的不足0.3亿美元激增至四季度的超过1亿美元。

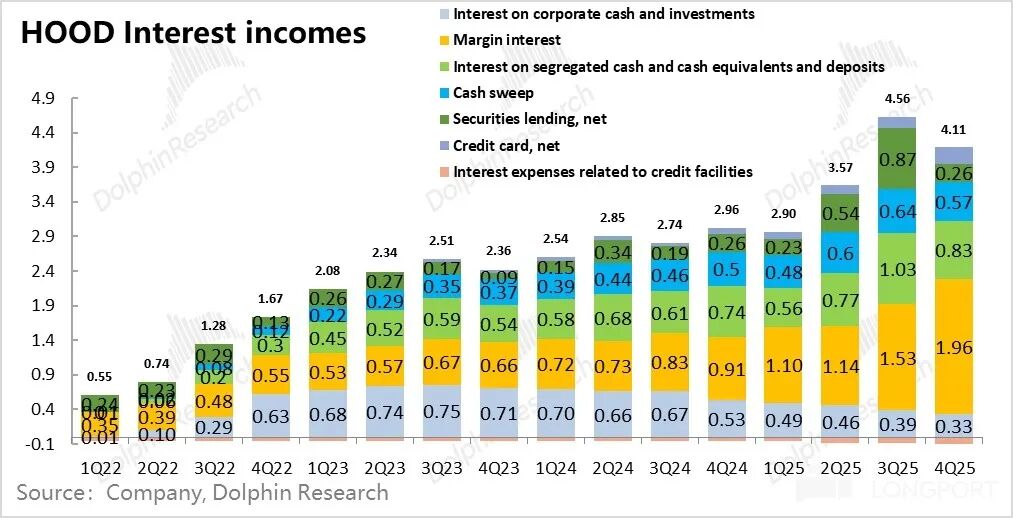

二、生息业务:融券收入被市场打回“原形”

Robinhood的生息业务主要依靠融券、融资利息和客户隔离现金利息三部分。其中,融券业务最能反映市场情绪和供需关系,而隔离现金利息则与市场利率水平高度相关。

a. 融资收入:表现持续亮眼

四季度融资收入达2亿美元,环比增长28%。驱动增长的主要是融资余额的提升(公司每月公布该数据),这本质上是一项资产负债表业务。上市后,Robinhood通过发行可转债等方式大幅扩充了可用于放贷的自有资金。四季度,尽管融资收益率小幅回落至5.1%,但融资余额从139亿美元大幅拉升至168亿美元,保证了该业务的快速增长。

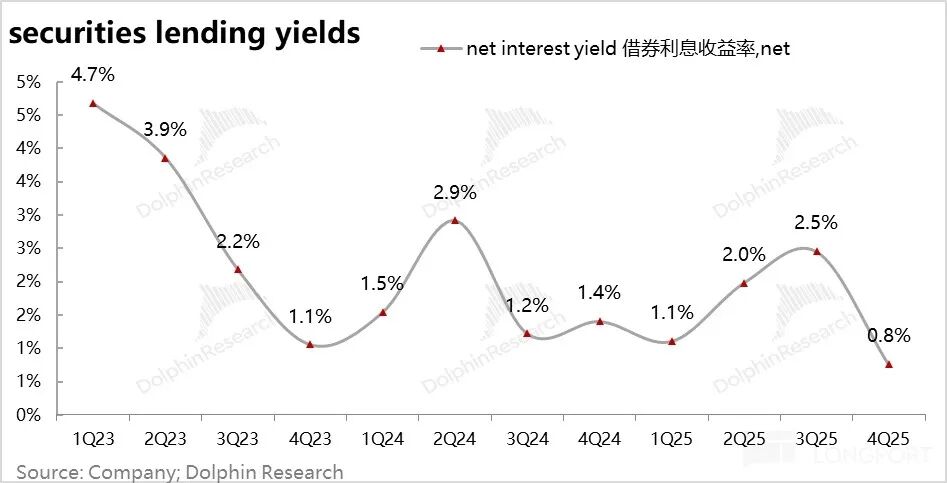

b. 融券收入:大幅滑落

四季度融券收入仅2600万美元,较上季度的8700万美元大幅缩水。当客户向Robinhood借入证券时,需提供现金作为抵押。平台由此赚取两部分收入:1) 抵押现金产生的利息(计入隔离现金收入);2) 根据所借证券的稀缺程度收取的额外费用,即融券收入。

经测算,四季度融券业务的收益率骤降至仅0.8%。随着散户热门股炒作行情退潮,证券供给变得充裕,直接将收益率从相对高点拉至历史低位附近。

c. 隔离现金收入

四季度该项收入为0.83亿美元,是生息业务的第二大来源。

将以上三项收入,加上现金扫存(客户闲钱理财)与公司自有资金利息,合计得到生息业务总收入约4.1亿美元,环比下跌10%,主要就是受融券业务大幅低于预期所拖累。

交易收入和生息收入构成了Robinhood约90%的总收入。本季度总收入同比增长27%,但环比接近零增长。由于市场此前已通过月度数据知晓预测市场带来的增量,而实际总收入环比未增,主要的预期差拖累便来自于融券业务。

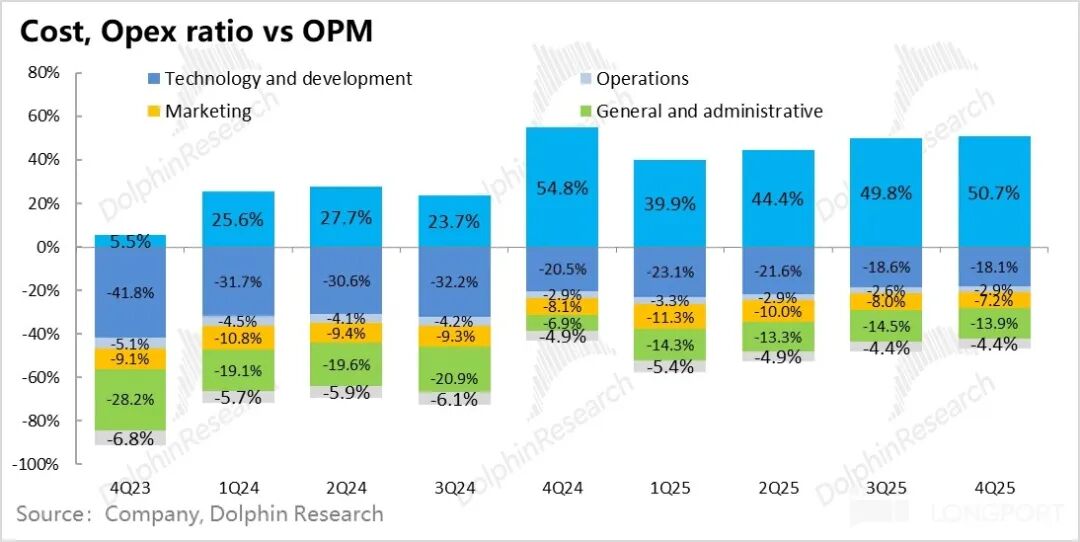

三、支出端:仍在有效控制之中

由于收入端受市场影响无法预测,公司未给出收入指引,但其长期战略是“收入快增长,支出慢增长”(约90%为固定费用)。这样,在收入增长时能充分撬动经营杠杆,实现利润率的持续提升。

四季度,公司基本兑现了控费承诺:在收入环比零增长的情况下,总费用也保持了零增长。这主要得益于占比最大的研发费用保持稳定,同时管理费用未有进一步增长。

因此,公司四季度实现经营利润6.5亿美元,经营利润率达51%。若加回股权激励等非现金支出,调整后经营利润达7.6亿美元,利润率已高达60%。

总体而言,从收入到费用再到利润,揭示了一个基本事实:在费用高度刚性的情况下,绝大部分新增收入都会直接转化为新增利润。只要收入规模持续增长,公司的利润率就会随之水涨船高。

四、获客与用户质量:保持稳定并持续“破圈”

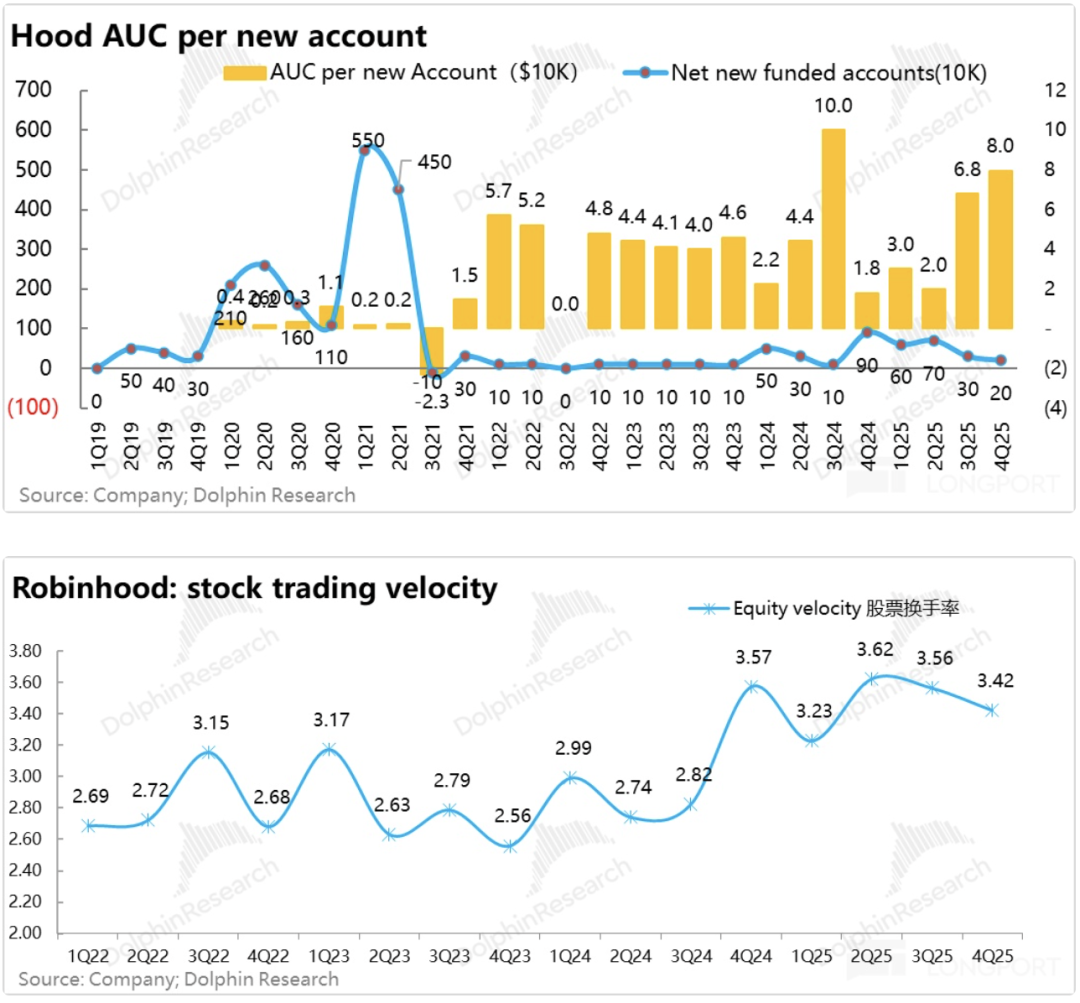

四季度,Robinhood净增有资产用户20万,单客获客成本为217美元。考虑到四季度市场行情转差,这一表现已属稳健。

更值得关注的是用户质量的变化:新客户的平均资产规模(AUM)已升至8万美元。这表明其获客目标正持续向资产规模更大的传统客群渗透,即所谓的“破圈”。

在用户结构升级的过程中,平台整体的资金活跃度依然保持高位。四季度股票换手率(股票交易量/股票平均AUM)为3.42倍,仅较上一季度小幅回落。

对于关注金融科技前沿、交易系统技术和市场数据分析的投资者而言,像Robinhood这样业务模式快速迭代的平台,其财报和运营数据是极佳的研究样本。如果你想深入探讨相关话题或获取更多深度分析,欢迎来到 云栈社区 与众多开发者和行业研究者交流。

发表于 2026-2-13 05:19:11

|

查看: 271|

回复: 0

发表于 2026-2-13 05:19:11

|

查看: 271|

回复: 0