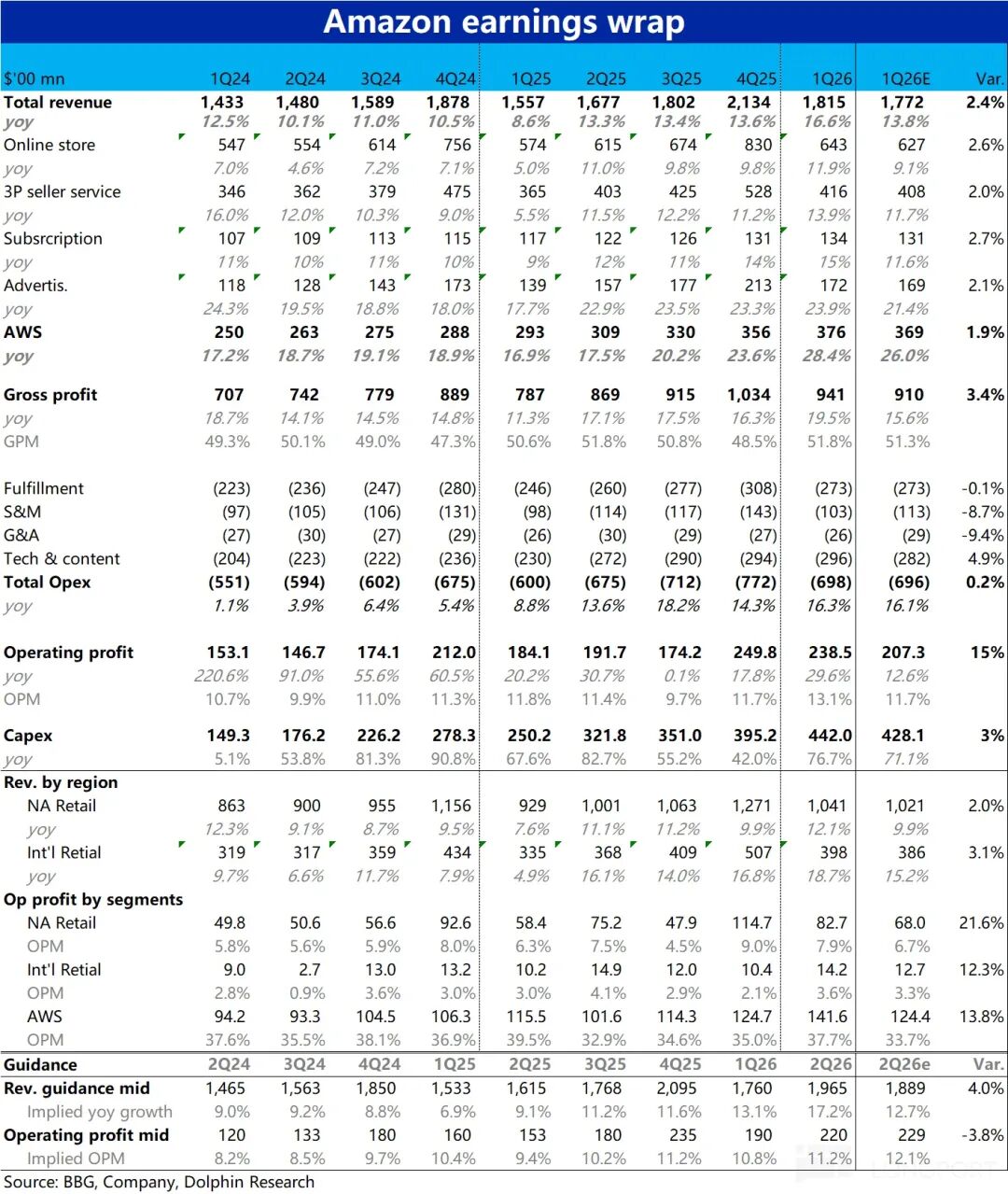

亚马逊于北京时间 4 月 30 日美股盘后,公布了 2026 年第一季度的财务报告。总的来说,AWS 云服务大步加速,泛零售板块也稳中有升,本季营收和利润表现均好于彭博的一致预期。

不过,由于公司股价在近几周内自低点已反弹超过 30%,市场的真实预期早已被大幅拉高。从预期差的角度来看,这算不上是什么惊喜。我们具体来看:

1. AWS 如期加速,竞争卡位提升

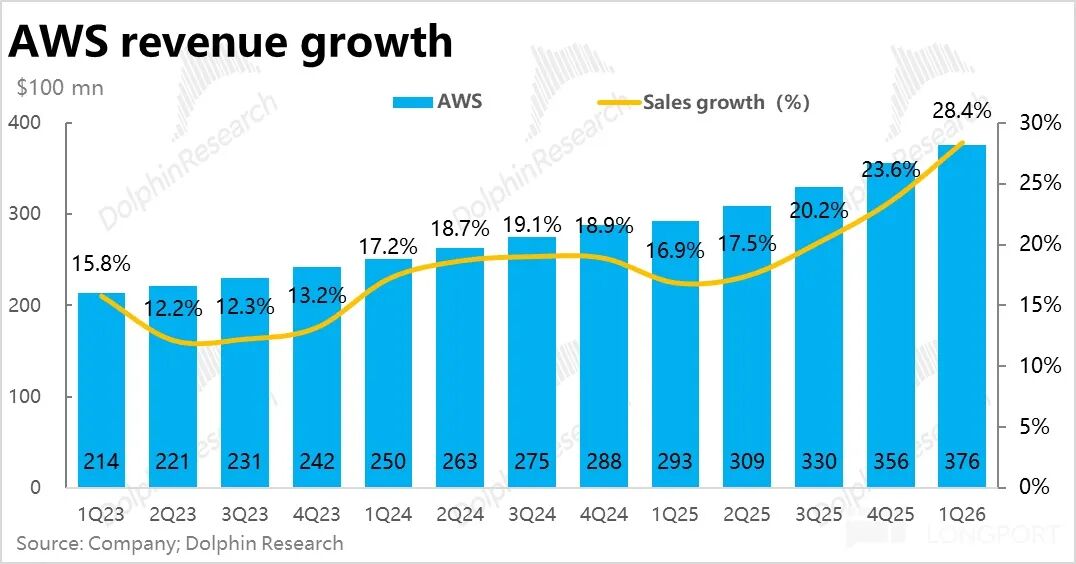

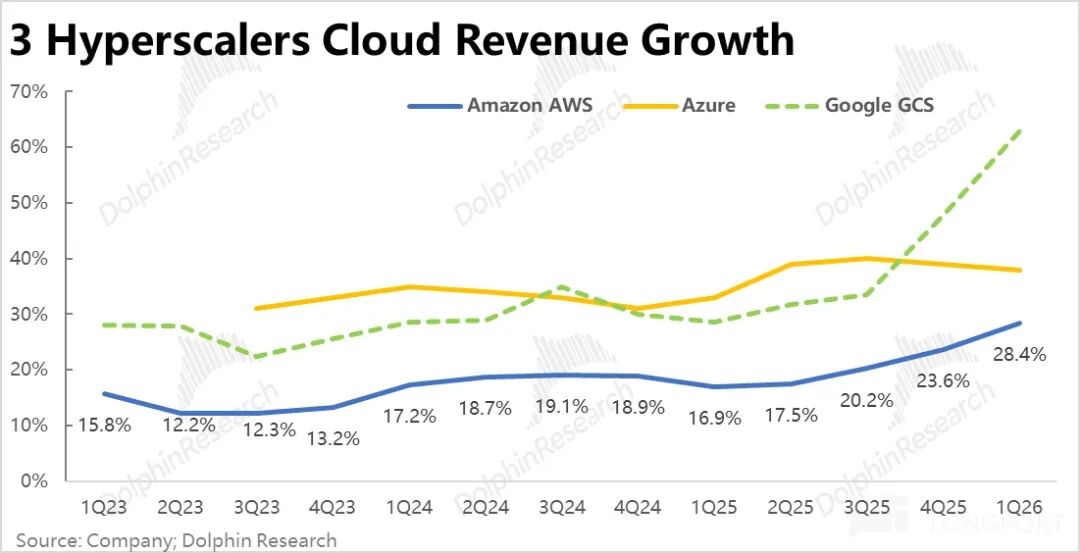

最受关注的核心指标——AWS 本季营收同比增长 28%,达到 376 亿美元,相比上季显著提速超过 4 个百分点。结合原先已是 CSP 中规模最高、且本季还在继续拉高的资本开支,以及近期公司刚和 OpenAI、Anthropic 都签订了超千亿美金规模的算力大单,后续 AWS 的增速基本确定会继续上扬。问题仅仅在于,能否达到市场已经被显著拔高的预期。

趋势上看,AWS 已经连续三个季度提速,且近期接连拿下 OpenAI 和 Anthropic 这两个最强 AI Lab 的超大订单,清晰地标志着亚马逊在这轮 AI 浪潮中的竞争位次获得了明显提升。这不只是体现在算力供给上,更体现在其自研芯片 Trainium 正成为大模型公司的基石选择。

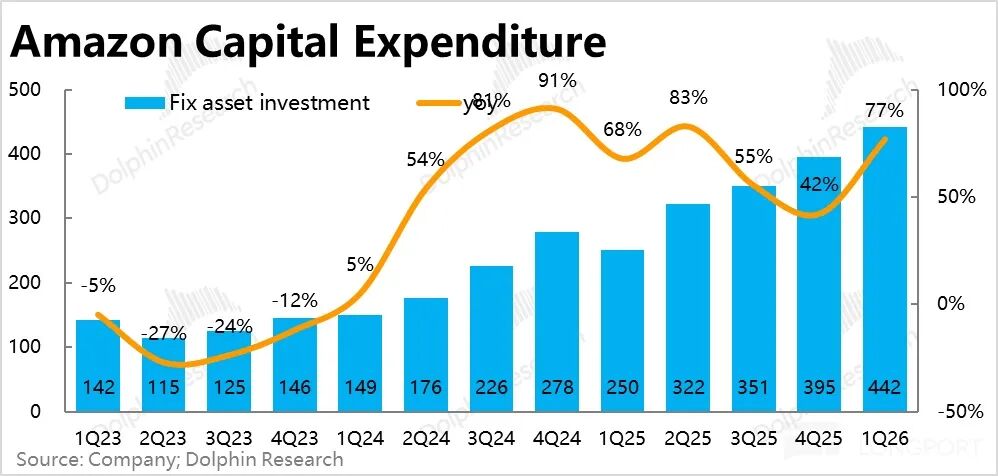

2. 资本开支再创新高

本季资本开支(Capex)高达 442 亿美元,环比在高基数上继续拉高 47 亿,比市场预期的 428 亿更高。横向对比另两大云巨头,亚马逊是目前投入最为激进的一家。

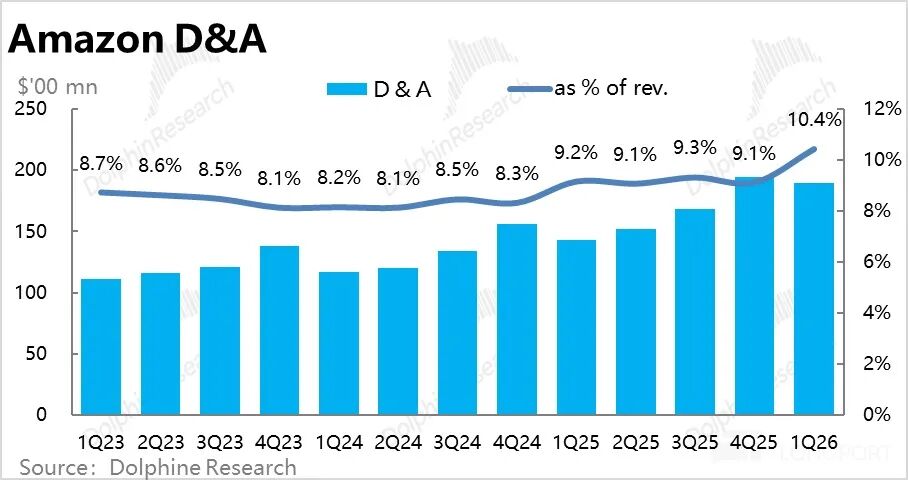

海豚君认为,这既解释了 AWS 近几个季度能够持续加速的原因(更多的算力供给得以上线),也透露出公司在签约大单后,正进一步加快算力中心的建设节奏,以便按时满足核心客户的庞大需求。同时,这也意味着后续折旧摊销(D&A)占收入的比重会继续走高,本季已达到 10.4%,对利润率的结构性压制仍会逐步显现。

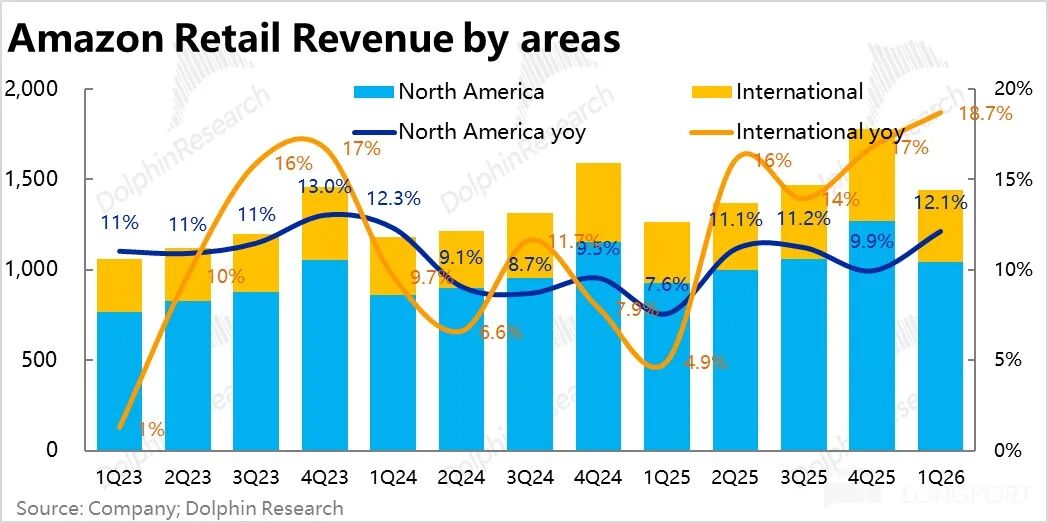

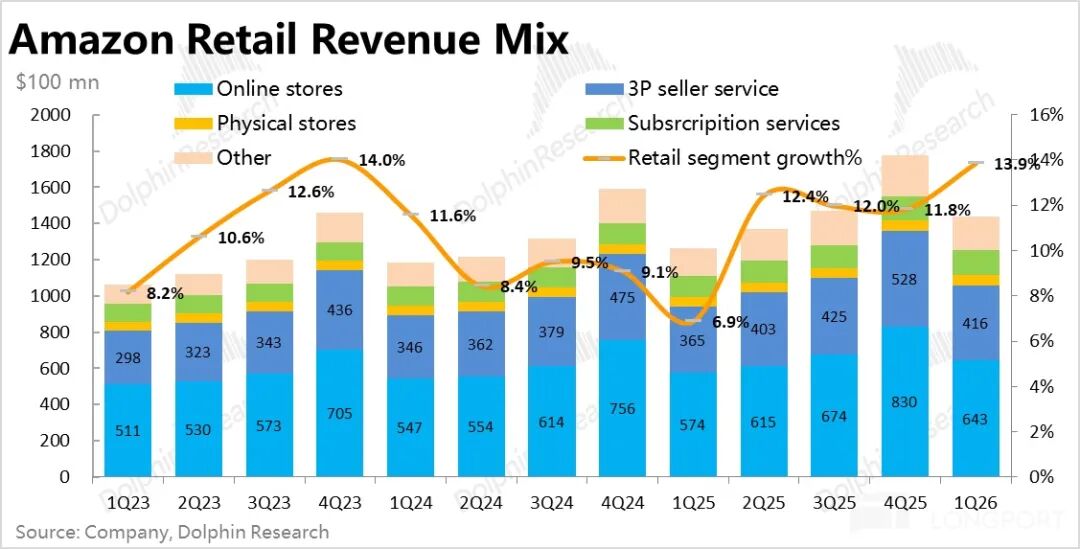

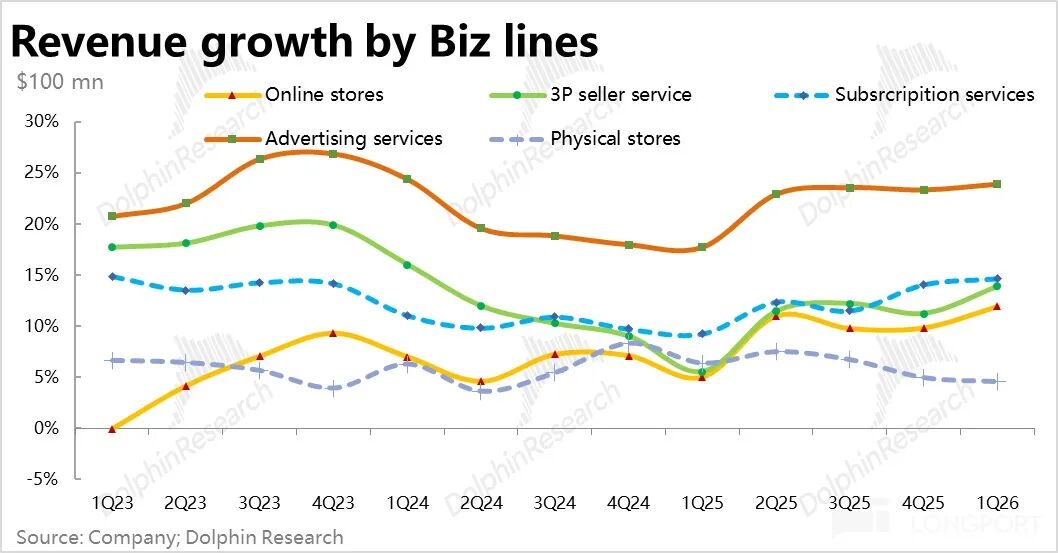

3. 零售板块稳中有进,北美显韧性

泛零售板块本季合计营收 1439 亿美元,同比增长 13.9%,增速较上季快了近 2 个百分点。在美伊冲突和油价大涨的背景下,业绩前市场对零售业务的预期并不乐观,因此泛零售本季的表现其实是更超预期的。

分区域看,北美零售收入增速为 12%,提速明显。亚马逊自身在物流效率(如当日达)和近场生鲜日杂上的持续投入,做出了不小贡献,本季订单量 15% 的增长创下了疫情过后的历史新高。至于国际地区,虽然表观营收增长 18.7%,但几乎全靠汇率顺风带动,恒定汇率下的增长并没有真正意义上的加速。

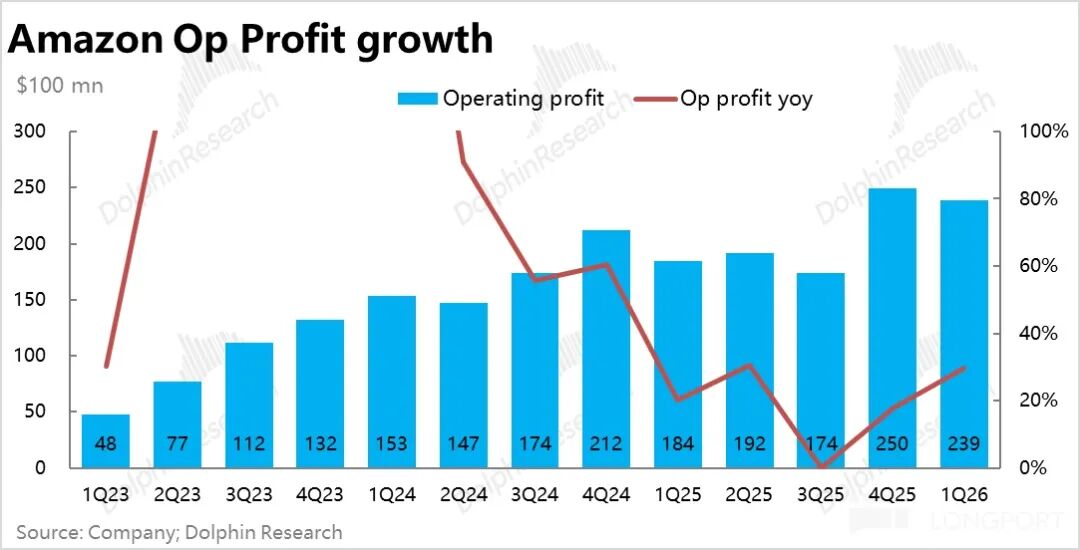

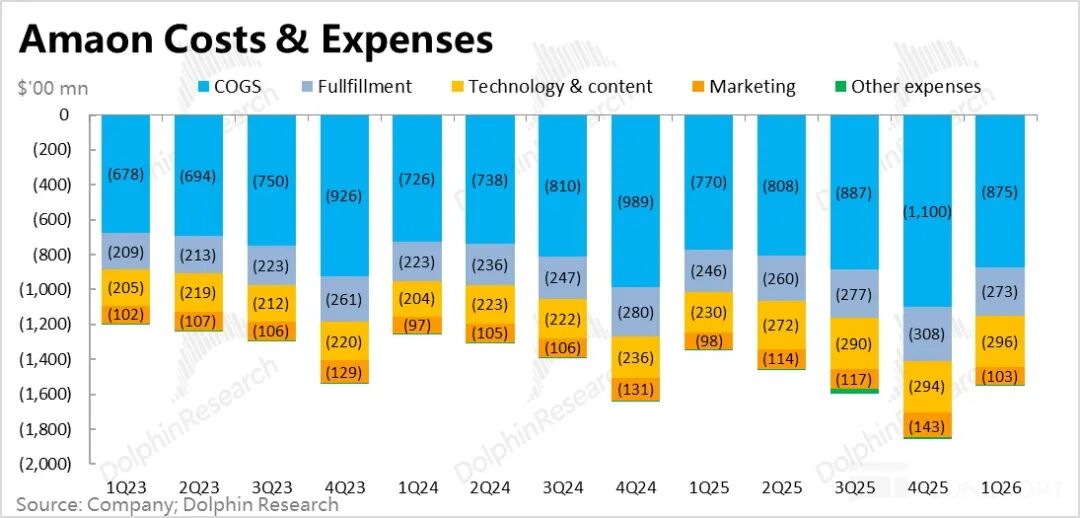

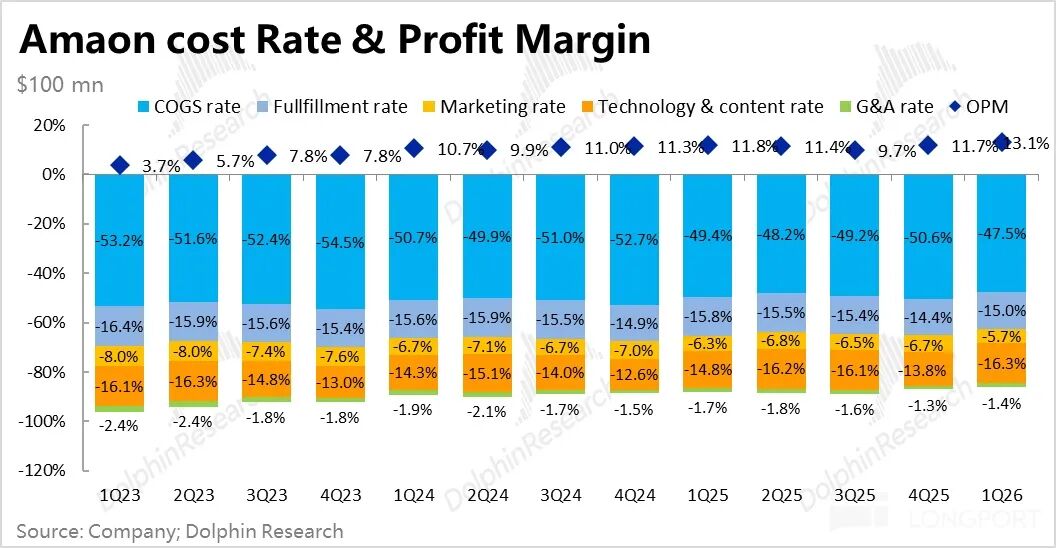

4. 利润超预期,靠的是毛利扩张

本季整体经营利润达到 239 亿美元,好于预期的 207 亿。利润同比增长近 29%,大幅跑赢营收增速。市场一直担心的“冲突和 AI 投入会压制利润率”的问题,至少在本季尚不明显。

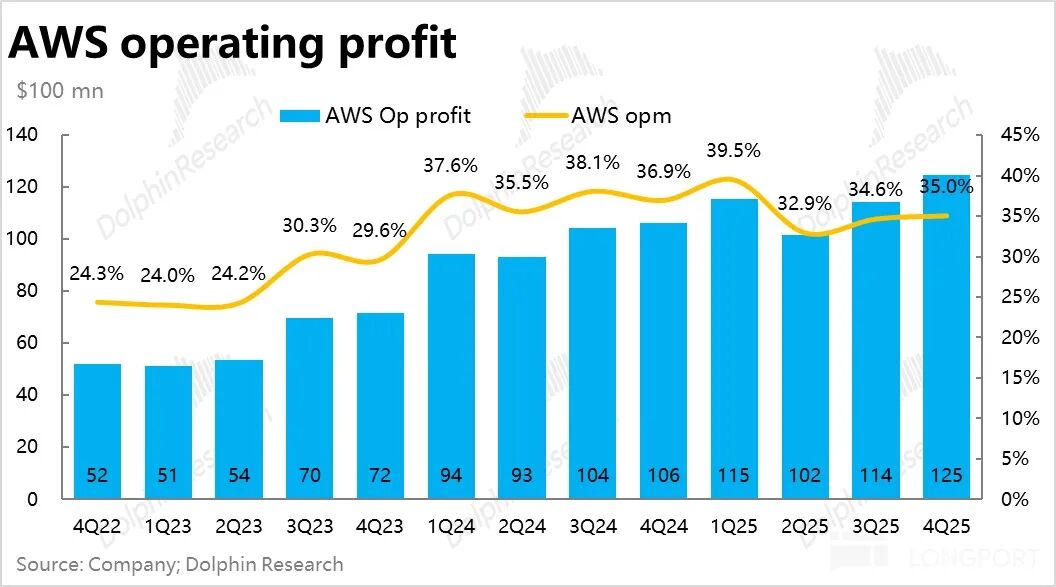

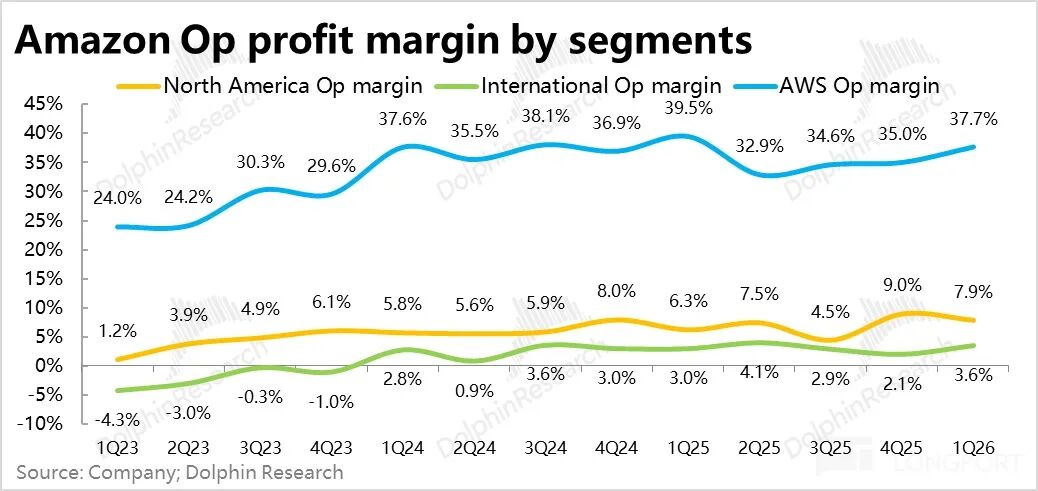

分板块看,无论是 AWS 还是北美零售,实际利润率都明显好于悲观预期。北美零售的经营利润率达 7.9%,显著高于预期的 6.7% 和去年同期的 6.3%。AWS 的利润率虽然因 AI 投入同比下滑了 1.8 个百分点,但 37.7% 的实际表现远超市场预估的 33.7%。

从成本费用的角度看,利润超预期的主要驱动力来自毛利率的提升。本季整体毛利率为 51.8%,同比扩张了 1.2 个百分点。可见,即便有折旧对云业务的拖累,零售板块收入结构的改善与效率提升,在规模效应下起到了更显著的作用。费用端,研发费用同比大增 29%,主要投向了 AWS 业务和 AI 相关功能,但整体费用率与营收增速持平,并未明显拖后腿。

5. 指引暗示继续加速,但下季利润有压

对下季度的指引上,公司预期营收同比增长 16%~19%,即相比本季会继续提速。考虑到 Prime Day 大促从 7 月移至 6 月将利好二季度零售收入,若按指引上限推演,隐含 AWS 的营收增速可能会达到 30%~35%,继续势不可挡。

不过,预期的下季经营利润中值 220 亿,有些不及市场预期,隐含的利润率指引为 11.2%。这暗示着日益庞大的资本开支对利润率的冲击,到了二季度可能会有更直观的体现。但最终的弹性,还是要看 AWS 大单落地的速度以及自研芯片带来的成本优化效果。

6. 投资逻辑:AI 综合竞争力的质变

结合本次财报与近期一系列动态,亚马逊最核心的变化在于,它在当前 AI 浪潮中的综合竞争力已经实现了“从量变到质变”的跃迁。

通过和 OpenAI、Anthropic 两大最强 AI Lab 的深度绑定,亚马逊“一石多鸟”:不仅带来了更多算力合同与后续的 RPO 暴涨,还通过分销对方的顶尖模型增强了自身产品的 AI 能力,更重要的是,为其自研的 ASIC 芯片构建起了坚实的基石使用者与生态。芯片销售的年化收入已达 200 亿美元,若算上内部自用部分,年收入规模更是达到 500 亿美元,这已具备独立贡献估值的想象空间。

在中短期内,海豚君认为,辅助判断亚马逊投资机会的一个重要观察指标,就是看 Anthropic 年化收入的增速。一季报 AWS 的大幅提速,与同期 Anthropic 旗下 Claude 系列在 Agent 和 Vibe Coding 浪潮中捕获的巨大用量是密不可分的。后续若诸如传言的“Claude Mythos”等模型能取得更大突破,那么 AWS 的营收有望再度超出所有人的预期。

发表于 2026-5-4 18:33:55

|

查看: 186|

回复: 0

发表于 2026-5-4 18:33:55

|

查看: 186|

回复: 0