人工智能浪潮的狂欢,如今已从台积电、英伟达这样的舞台中央,悄然蔓延至供应链上游那些曾经“隐形”的角落。

过去一年,投资者的目光开始穿透处理器本身,聚焦于那些让强大芯片得以运转的基础材料与封装技术。多层陶瓷电容器(MLCC)、先进芯片基板以及热压键合(TCB)工艺,这三条细分赛道正在催生一批新的明星公司。

安本投资亚洲股票投资总监潘基伦曾用一个生动的比喻来解释这些组件的关系:“你可以把印刷电路板想象成一张餐桌。餐桌上的盘子,你完全可以把它看作是基板——而盘子里的食物就是芯片。”

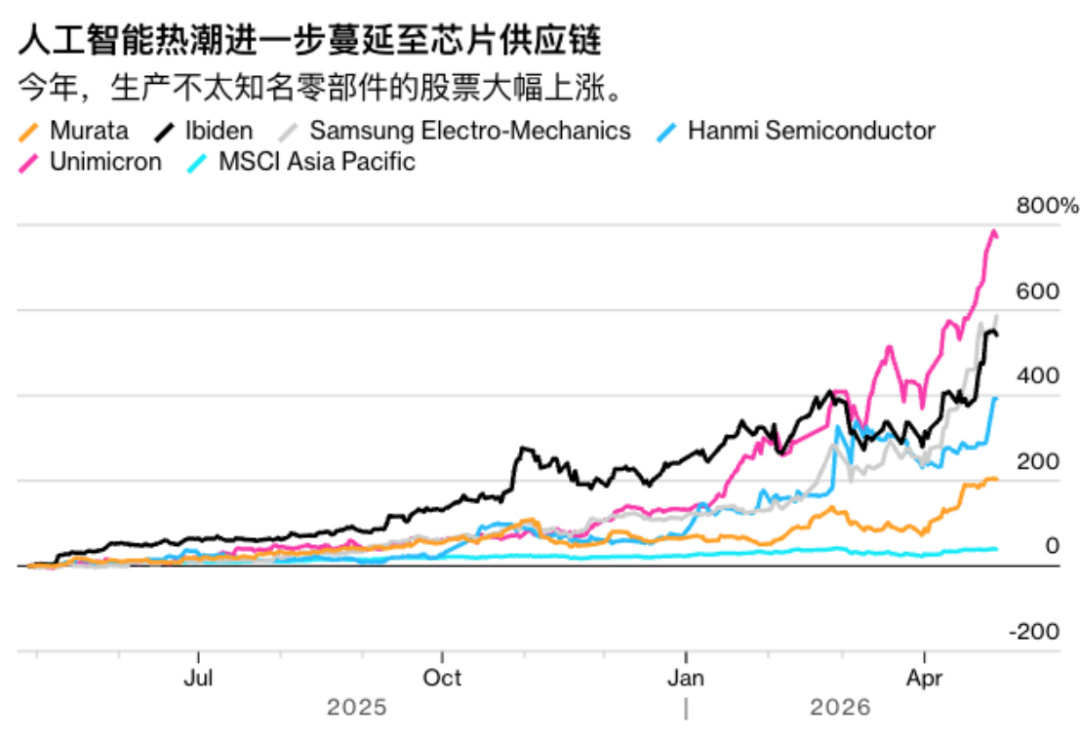

基板制造无疑是这轮行情的风暴眼。 欣兴电子和揖斐电(Ibiden)的股价在过去12个月中分别录得约770%和530%的惊人涨幅。欣兴电子2026年首季财报表现亮眼,受惠于AI及高性能计算(HPC)的强劲需求,营收达到374.46亿元新台币,归属母公司净利为50.43亿元,季增42.66%,年增4.51倍,创下13个季度以来的新高。公司先前预期,AI相关应用产品在2025年约贡献载板营收的40%,2026年此比例预计将跃升至60%。

而作为全球AI芯片先进封装基板的核心供应商,揖斐电在高端ABF基板领域稳居第一梯队,是英特尔、英伟达等巨头不可或缺的合作伙伴。为了应对汹涌而至的需求,揖斐电在今年2月宣布,计划在2026至2028财年投入总计约5000亿日元,用于扩大高性能IC封装基板产能。

与此同时,MLCC领域同样量价齐飞。三星电机和村田制作所的股价本月创下历史新高。Pictet Asset Management 高级投资经理Young Jae Lee指出,一台AI服务器使用的MLCC数量是标准服务器的10到15倍,更是智能手机的30倍左右。这种需求激增导致供应持续紧张,三星电机本周已表示正考虑将MLCC产品价格上调至多10%。

价格的话语权,依然牢牢掌握在供应商手中。美国银行全球研究部韩国研究主管Simon Woo指出,MLCC和基板的生产线产能利用率已超过90%。他警告称:“如果人工智能的需求在此基础上略有增长,传统用途的产能将大幅下降。” 这背后折射出整个供应链的紧绷状态——从电容器、基板到TCB,供应高度集中,而它们服务的客户群体却在迅速扩大。

这种紧张态势甚至引起了终端巨头的高度警觉。英特尔CFO戴维・津斯纳在财报说明会上特别提到了“基板涨价”。他表示,他对下半年毛利率唯一的谨慎担忧,正是部分材料成本上涨——基板、玻璃基板以及内存价格持续走高,这些因素将抵消全年的部分改善。英特尔也提及,随着下一代人工智能从基础模型向推理、智能体代理演进,市场对CPU、半导体晶圆及先进封装产品的需求正不断攀升。

涟漪效应还在进一步扩散。随着AI对更高带宽的需求日益迫切,光器件制造商也乘上了这股东风,因为它们在数据中心里的角色正变得愈发关键。整个亚洲,特别是韩国、中国台湾、日本等地的相关供应链,都在这场算力基建的狂欢中,经历着前所未有的价值重估。

这股由AI驱动的“毛细血管”式扩张,正在深刻地重塑半导体产业链的估值逻辑。

声明:本文为原作者观点分享,转载旨在交流探讨,不代表我方立场。 |  发表于 2026-4-30 20:03:46

|

查看: 216|

回复: 0

发表于 2026-4-30 20:03:46

|

查看: 216|

回复: 0