论文: 《Factor pricing across asset classes》(2026年2月4日预印本)

主要结论: 研究表明,全球市场显著整合但不完美。一个仅包含8个因子的集成模型,就能有效地为美国股票、国际股票、公司债、商品、货币、股票指数、政府债等7大资产类别定价,其性能显著优于单一资产类别的传统模型。

研究背景

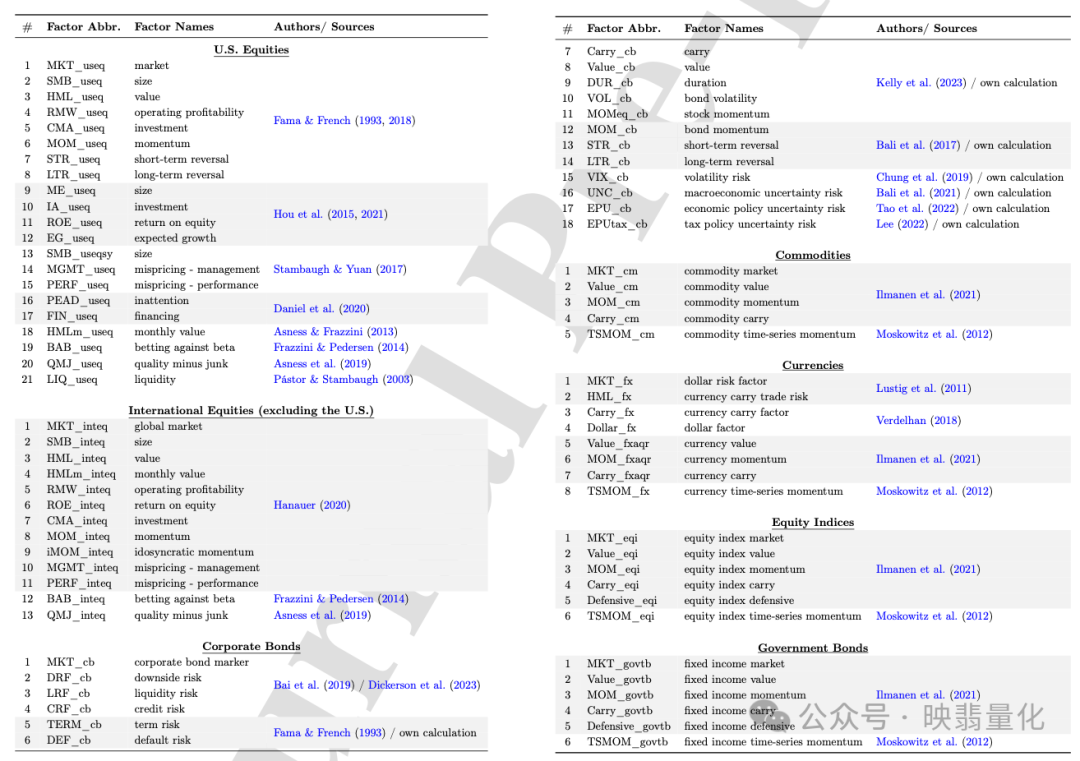

传统的因子研究往往“各自为政”:股票市场流行Fama-French五因子模型(FF5),债券有专属的风险模型,商品则依赖Carry因子。但根据Cochrane(2009)的资产定价理论,理论上应存在一个单一的随机折现因子来为所有资产定价。为了验证这一理论,本研究首次系统地检验了跨资产类别的整合程度。作者汇集了77个知名因子(数据区间:2006年8月至2019年12月),涵盖了从股票到债券的多种资产。

市场整合程度分析

- 任何单一资产类别的定价模型,对于其他资产类别的解释能力都极弱,这有力地拒绝了市场“完美整合”的假设。

- 然而,数据分析显示资产间存在明显的交叉联系(例如,政府债券模型能够部分解释国际股票的表现),这支持了市场部分整合的观点。

- 有趣的是,仅使用2个市场因子(股票市场因子+政府债券市场因子)就足以解释绝大多数资产的市场收益。

最优集成模型构建

通过结合Pukthuanthong因子识别协议与Barillas-Shanken贝叶斯模型选择方法,研究者构建了一个全球最优的8因子模型,具体包括:

- MKT_useq(美国股票市场因子)

- SMB_inteq、MGMT_inteq、QMJ_inteq(国际股票的规模、管理误定价、质量因子)

- Carry_cb、MOM_eq_cb(公司债的Carry因子、股票动量因子)

- MOM_fxaqr(货币动量因子)

- Carry_eqi(股票指数Carry因子)

值得注意的是,商品相关因子在排名前三的模型中都完全缺席,而货币和政府债券的因子也仅起到辅助作用。这揭示了股票与公司债因子在全球资产定价中占据主导地位。

模型的实证威力

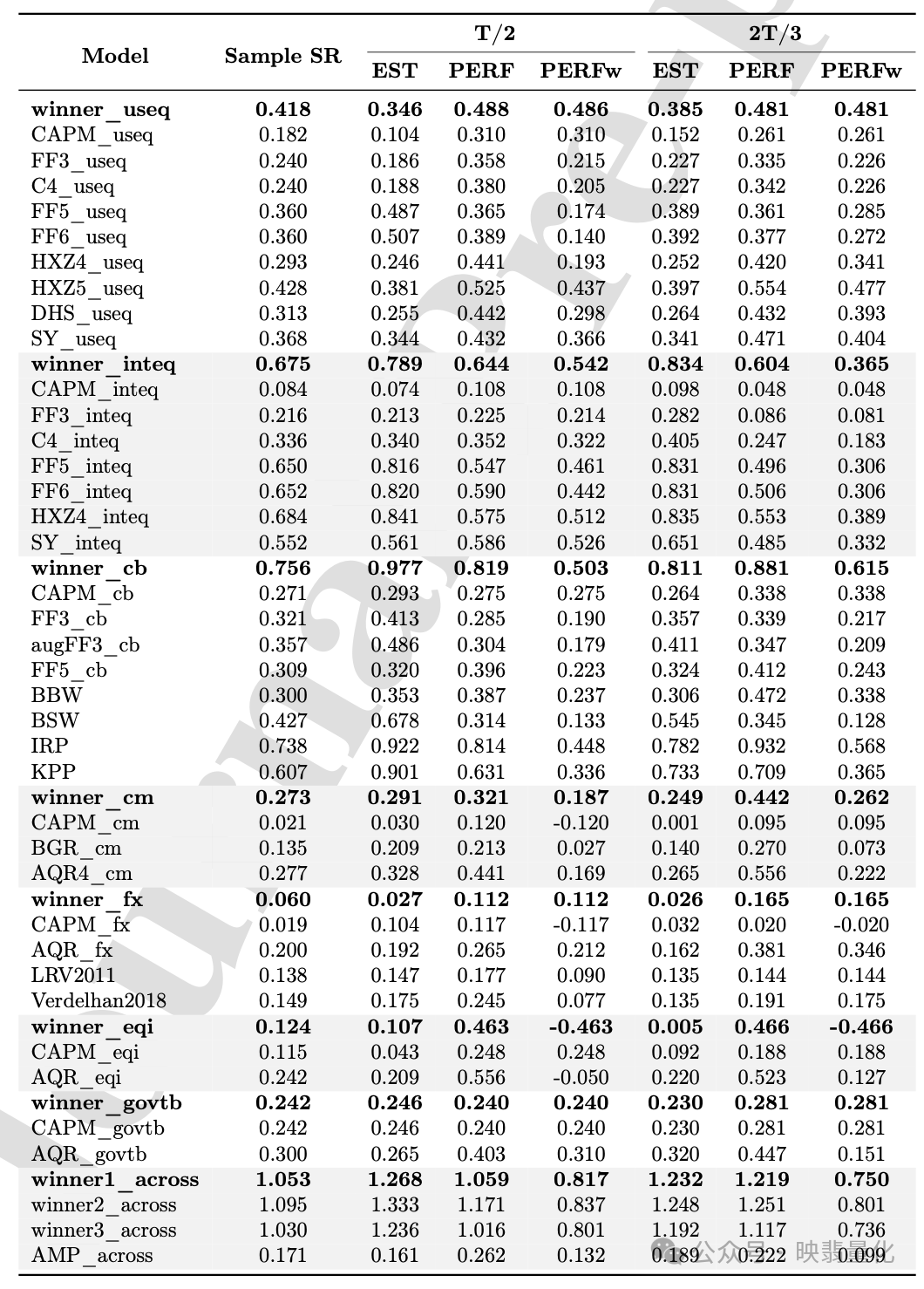

- 夏普比率: 该集成模型的夏普比率远超所有单一资产模型以及Asness(2013)提出的三因子全球模型,并且在样本内和样本外测试中均表现稳健。

- Spanning测试: 该模型能够解释77个原始因子中的绝大多数(仅剩12个因子显示出显著的alpha)。

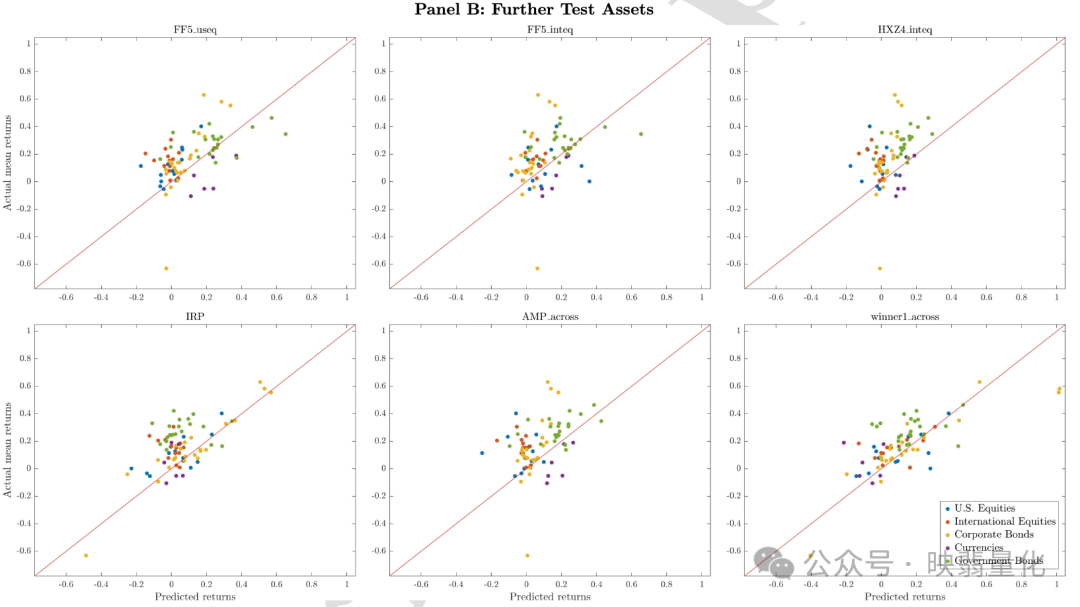

- 测试资产组合: 在对48个价值-动量-投资组合(VME)以及其他公司债特征组合进行定价时,该模型的误差最小。

- 基金绩效评估: 在近1.6万只混合型基金中,使用该集成模型作为基准进行评估,仅有111只基金显示出显著的正alpha。相比之下,使用传统单一资产模型评估时,会有“数千只”基金看似能创造超额收益。

对量化投资和因子研究的启示

这项研究揭示了多资产、多因子策略能够显著扩大投资机会集,这已成为机构投资者不可或缺的工具。同时,它也警示我们,在评估基金经理的真实能力时,必须切换到跨资产的集成基准模型,否则会严重高估其创造的alpha。

一句话总结: 全球金融市场已高度联动,一个精简的8因子集成模型,足以挑战并重塑传统的全球资产定价框架。

论文原文链接: https://www.sciencedirect.com/science/article/pii/S0927539826000034

这项研究通过先进的 大数据 分析方法和严谨的模型构建 算法,为理解全球资产联动提供了新的视角。它不仅是学术上的重要突破,也为实践中构建更强大的投资组合和风控模型提供了理论基石。如果您对这类结合了前沿金融理论与 人工智能 技术的量化研究感兴趣,欢迎在 云栈社区 的 智能 & 数据 & 云 板块与更多同行交流探讨。 |  发表于 2026-2-15 08:55:56

|

查看: 409|

回复: 0

发表于 2026-2-15 08:55:56

|

查看: 409|

回复: 0