在上一篇文章CTA什么时候买中,我们探讨了CTA策略适合的市场环境及其收益波动的原因。

但一个重要的问题依然悬而未决:为什么在同一年份,有的CTA产品收益高涨,有的却表现疲软?这种业绩分化的背后,实际上是CTA内部产品分类的多样性决定的。

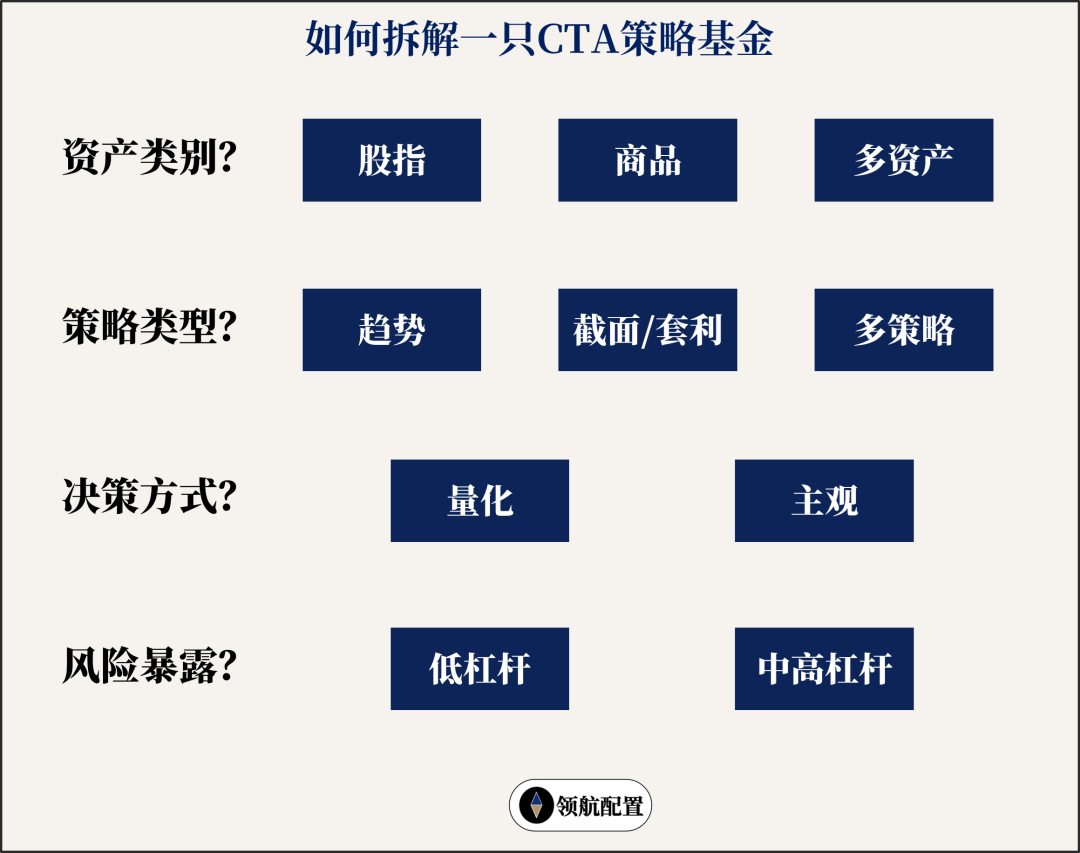

“CTA”是一个非常笼统的称呼,它其实涵盖了许多不同类型的产品。我们可以从四个关键维度来精准定位一个具体的CTA产品(完整分类可参考此前的文章CTA:一个没法跟踪的策略?)。

将这四个维度组合起来,就能对CTA产品进行精准画像,例如“商品+趋势+量化+低杠杆CTA”或“多资产+趋势+主观+中高杠杆CTA”。

维度一:资产类别

不同的交易标的,决定了策略不同的发展空间与收益来源。

股指CTA面对的是一个相对有限的市场。国内股指期货品种较少,主要是沪深300、中证500、中证1000等。它们之间虽有分化,但整体走势高度相关,这进一步限制了股指CTA的策略施展空间。同时,股指期货受政策影响较大,例如2015年后的严格限仓政策曾大幅压制其策略容量。

不过,股票市场的趋势性和系统性通常更为明显,不易像个别商品那样因少数资金行为导致交易结构扭曲,因此策略的稳定性可能相对更好。股指CTA在特定阶段的作用不可忽视,例如2024年,在多资产CTA产品中,股指部分贡献了大部分收益。

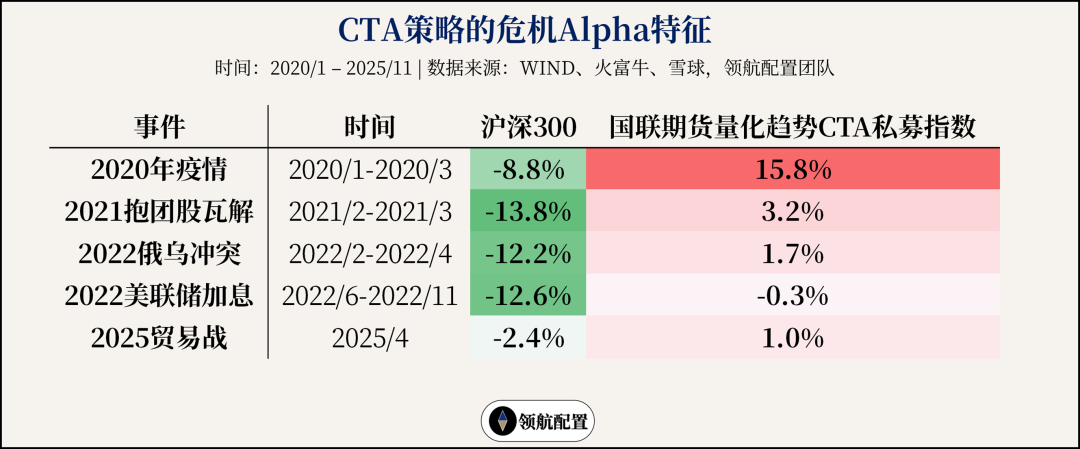

商品CTA则面对一个品种丰富、结构分化的市场。商品期货市场有50多个品种,覆盖黑色、有色、能化、农产品、贵金属等多个板块。不同品种有着独立的基本面,这使得商品CTA的策略工具箱更加多样:既可以捕捉系统性的宏观趋势,也可以利用结构性的板块分化进行截面交易或套利。品种的多样性本身也是分散风险的方式。更重要的是,商品与股债资产的相关性较低,其趋势策略既能捕捉上行机会,也能捕捉下行机会。在股债双杀的市场环境中,CTA往往能提供一定的危机Alpha属性。

维度二:策略类型

在不同的市场环境下,CTA的不同子策略表现分化显著。简单来说,趋势策略关注的是单个资产价格在时间轴上的惯性,而截面/套利策略关注的是不同资产之间相对价格关系的变化。

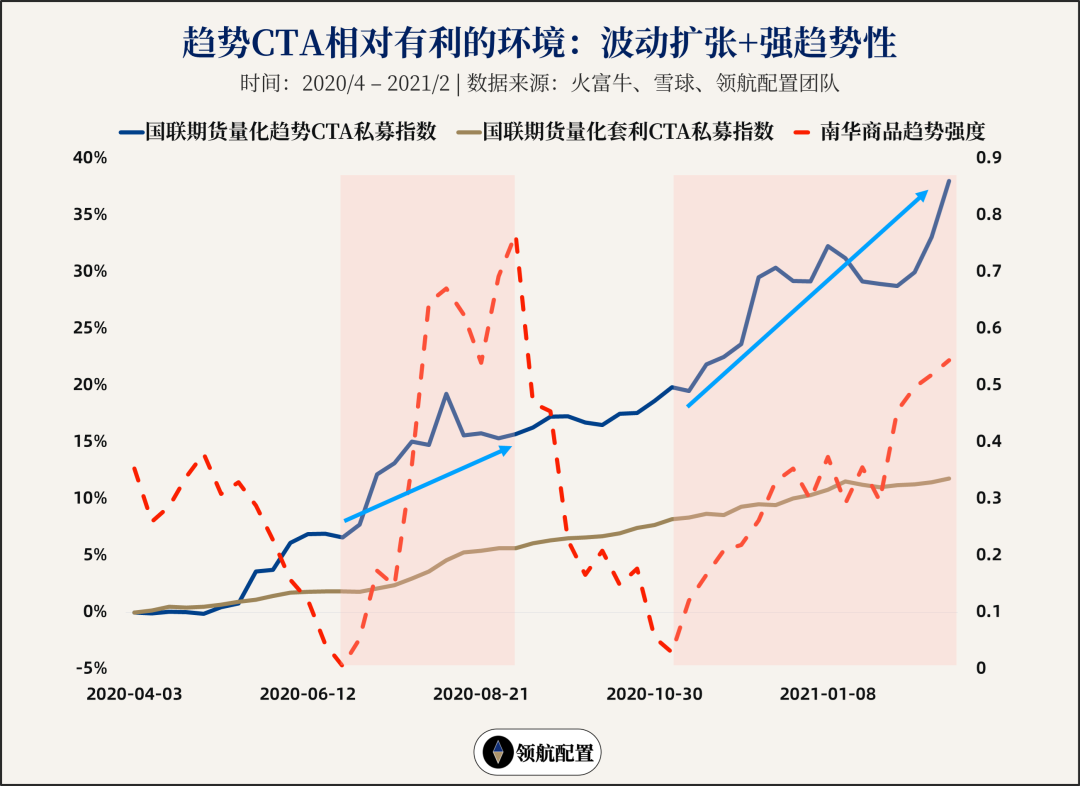

趋势策略的理想环境是“波动扩张+强趋势”。例如2020年,疫情冲击后全球流动性泛滥,各类商品同步反弹,形成了持续的上涨趋势,趋势策略在此期间大幅跑赢截面/套利策略。衡量趋势强度的常用直观指标是“效率系数”,它计算的是在一段时间内,价格的净位移与总波动的比值。该指标在0~1之间,数值越高,表明趋势性越强,价格运动的“效率”越高。从下图可以看出,当趋势强度(红色虚线)上升时,趋势策略(蓝色实线)的表现通常相对更好,但其净值波动性也高于更平稳的套利策略(棕色实线)。

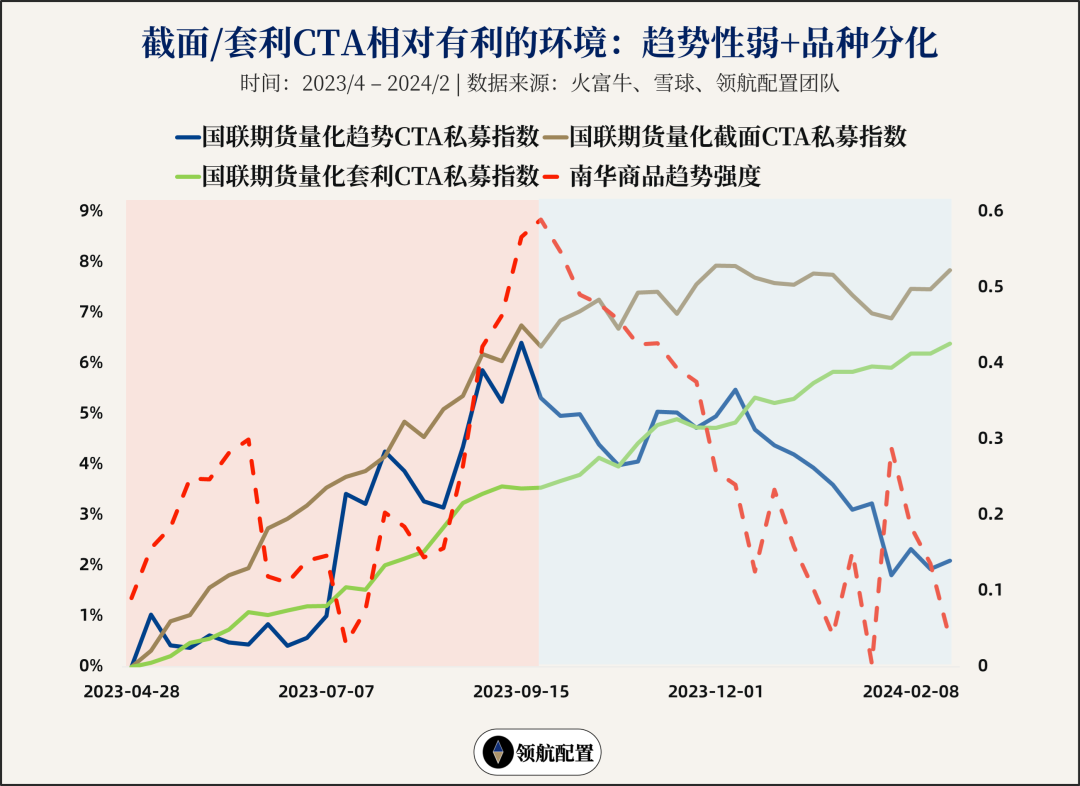

截面/套利策略的理想环境则是“低相关性+板块分化”。当结构性政策或产业周期导致不同品种走势显著分化时,市场整体的趋势性往往较弱,波动率处于收缩状态。这种环境对趋势策略不利,但恰好是截面/套利策略发挥优势的时候。例如2023年,商品市场整体趋势平淡,但板块间分化明显:新能源相关商品价格下跌,而贵金属和黑色系商品因避险和基建需求上涨。在这种板块分化的背景下,截面/套利策略的表现相对稳健。

从下图可见,2023年下半年趋势强度持续下降,趋势策略净值震荡下行,而同期的截面/套利策略(棕色和绿色实线)则维持了较为稳定的表现。

总体而言,趋势策略更具进攻性,而截面/套利策略的防守属性更强。在波动扩张、趋势明确的市场中,趋势策略大概率表现更好;在波动收缩、趋势不明的震荡市中,截面/套利策略的价值则得以凸显。

维度三:决策方式

主观与量化的区分,对管理人来说是信息处理方式的不同;对投资人而言,则意味着产品特点和风险收益特征的差异。

主观CTA高度依赖基金经理的个人经验与临场判断。其涉及的品种通常相对集中,持仓集中度也较高。因此,一个优秀的主观策略的收益上限可能显著高于同类型的量化策略。主观交易员凭借对产业数据的深度理解和对市场情绪的敏锐感知,可以在模型尚未发出信号时果断决策,但这也往往伴随着更高的净值波动率。

量化CTA则基于概率思维和系统化模型。它不追求单次判断的极致正确,而是依靠在大量交易中,胜率和盈亏比形成的统计优势持续盈利。为了确保这种统计规律的稳定性,量化策略必须在多个品种、多个时间周期上进行高度分散的持仓。这种分散性天然地限制了单次行情带来的收益上限,但也换取了更为稳健的净值曲线和更低的波动率。

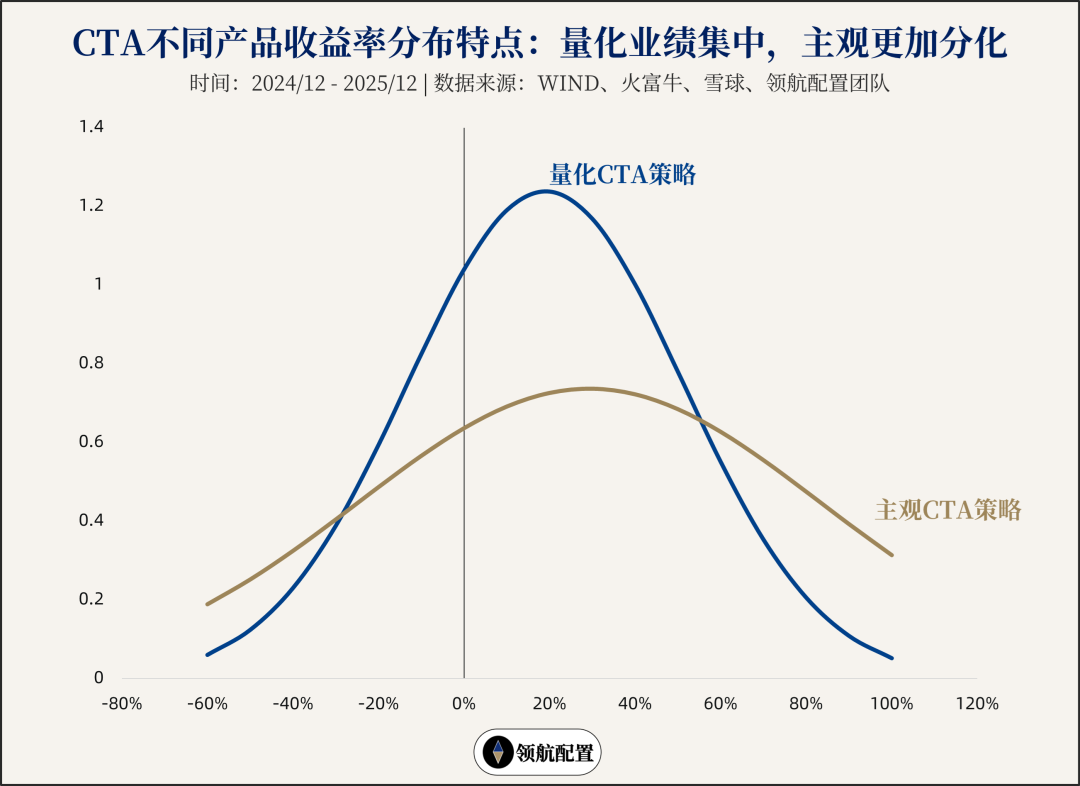

从过去一年的业绩分布图可以清晰看到两者的区别:量化CTA产品的业绩分布更为集中,像一个尖峰,均值在20%左右;而主观CTA产品的业绩分布则更加平缓和宽阔,意味着产品间的业绩分化极大,虽然均值可能更高(约30%),但两端(极高收益和极低收益)的产品数量也更多,波动风险显著更大。

简言之,主观CTA的收益上限取决于管理人在关键时刻做对的次数,而量化CTA的稳定性则取决于它在大多数时刻不犯错的能力。选择哪一种,本质上取决于投资者自身的风险偏好和对波动性的容忍度。

维度四:风险暴露

CTA以期货为交易工具,因此理解其杠杆水平至关重要。期货交易实行保证金制度,商品和股指的保证金比例通常在10%-20%之间。但CTA产品并不会将所有资金都用于缴纳保证金,管理人会预留一部分资金作为风险缓冲。

关键在于“资金使用率”,即用多少比例的产品资金去开仓,这直接决定了产品的实际杠杆水平。

- 低杠杆:例如,一个规模1亿的产品,使用10%(1000万)的资金作为保证金,开仓价值1亿的合约。此时名义持仓规模等于产品实际资金规模。

- 中高杠杆:例如,同样1亿规模的产品,使用20%(2000万)的资金作为保证金,开仓价值2亿的合约。此时名义持仓规模是实际资金规模的2倍。

预留的保证金以外的资金,通常投资于现金管理工具,作为风险缓冲垫。也有些管理人会用这部分资金进行其他策略的交易,这类产品常被称为“CTA+”,是一种复合策略产品。

投资者在选择CTA产品时,不能只看表面收益率。一个年化收益30%但使用了2倍杠杆的产品,其策略本身的年化效率可能只有15%;而一个年化收益18%但仅使用1倍杠杆的产品,其策略效率反而是18%。只有将不同产品放在统一的、剔除了杠杆影响的平面上比较,才能客观评价其策略优劣。

低相关性的价值

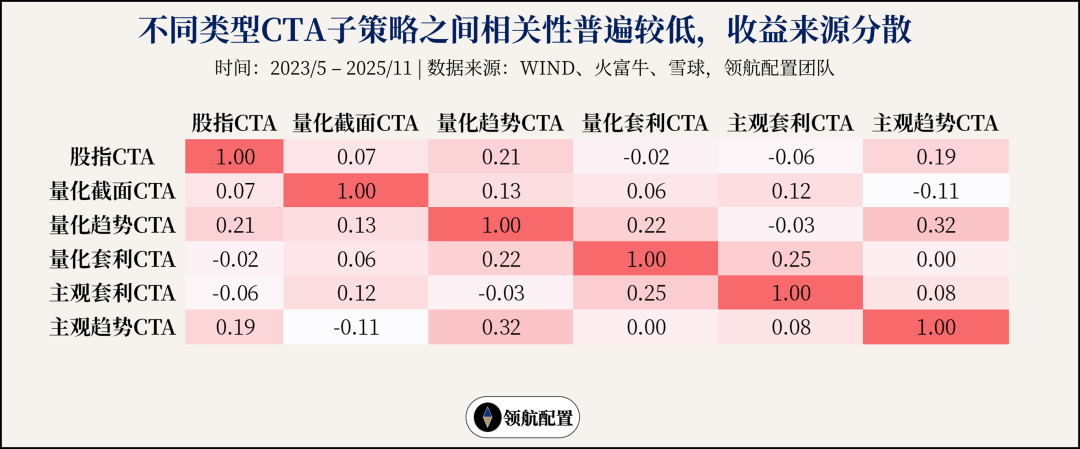

在理解了CTA的四层分类后,我们可以更系统地看待不同的产品。不同的子策略之间,不仅收益来源分散,从实际数据看,它们的相关性也普遍较低。

这种低相关性提供了两层重要视角:

- 分散对冲作用。在趋势行情中,趋势CTA表现出色;在趋势转弱的震荡市中,趋势策略可能持续煎熬。此时,如果组合中配置了相关性低的截面/套利策略,就能起到很好的互补与平滑作用,使组合在不同市场阶段都能获得相对稳健的表现。

- 细致观察的必要性。当评价“我的CTA今年表现差”时,这个表述是模糊的。正确的问题应该是:我的CTA是在哪个维度上表现差?如果持有的是趋势策略,在震荡市中表现差是正常的;如果持有的是截面策略,在趋势性极强的单边市中表现平平也是正常的。如果出现了与策略特性相悖的异常表现,那才是需要高度警惕、深入排查管理人策略是否失效或发生风格漂移的时候。

如何找到适合自己的位置?

那么,投资者应如何选择适合自己的CTA产品?

如果你自信能够精准判断市场环境的拐点,从而在最合适的时机切换至特定的CTA策略,这无疑是最理想的状态。但现实是,绝大多数投资者(甚至包括许多管理人自身)并不具备这种精准择时的能力。市场波动率的扩张往往源于意外事件,当大多数人意识到时,价格可能已经反映了大部分信息。常见的糟糕体验是:在CTA表现不佳时赎回,恰好错过随后的上涨;或在CTA大涨后追高,又买在了阶段性高点。

更理性的做法是:

- 在买入时点上,可以参考之前的文章,考虑在市场波动率处于历史低位时逐步布局,而在波动率已处于高位时保持谨慎。

- 在产品选择上,可以优先关注那些本身就具备分散特征的产品,例如“多资产+多策略”的复合型CTA,或者在投资组合中主动配置不同策略(趋势/截面)、不同资产(商品/股指)的CTA产品,以利用其低相关性平滑整体波动。

- 最重要的是,将CTA放在整个投资组合的视角下进行配置。如果你已经配置了较多的股票多头产品,那么可以更多选择商品CTA而非股指CTA,以降低与权益市场的相关性。如果你组合中已经有不少高波动的资产,那么在选择CTA时,可以倾向于中低波动风格的产品。

选择什么样的CTA,核心最终还是取决于你自己的投资目标、风险偏好以及现有组合的结构。真正了解自己的需求,是选出适合自己策略的第一步。对于量化投资、主观交易或其他策略的更多探讨,也欢迎在专业的技术社区进行交流。

市场有风险,投资须谨慎。

本文观点仅供参考,不构成任何投资建议。

发表于 2026-2-22 02:11:04

|

查看: 263|

回复: 0

发表于 2026-2-22 02:11:04

|

查看: 263|

回复: 0