核心问题与研究动机

传统方法的缺陷

我们注意到,现有的金融机器学习文献普遍存在一个关键短板:对交易成本的忽视。这直接导致了几个严重问题:

- ML预测模型过度依赖那些短暂、交易成本高昂的小盘股特征(例如1个月反转策略)。

- 表面上看毛收益很不错,但一旦扣除真实的交易成本,净收益往往变为负数。

- 许多在“纸上”回测表现优异的策略,在实际操作中根本不可行,只是空中楼阁。

研究目标

因此,这项研究的核心目标,就是开发一个能将交易成本直接整合到机器学习目标函数中的新框架。这个框架旨在构建的投资策略能够:

- 在大型、流动性充足的股票上有效运行。

- 适用于养老基金等大规模资产管理场景。

- 最终产生经得起考验的、真正可执行的正净收益。

理论贡献:可执行的有效前沿

核心概念

作者提出了一个重要的新评估标准:使用扣除交易成本后的风险-收益权衡来评判策略,而非教科书里那个理想化的、无摩擦的“有效前沿”。这更贴近资管实战。

关键发现

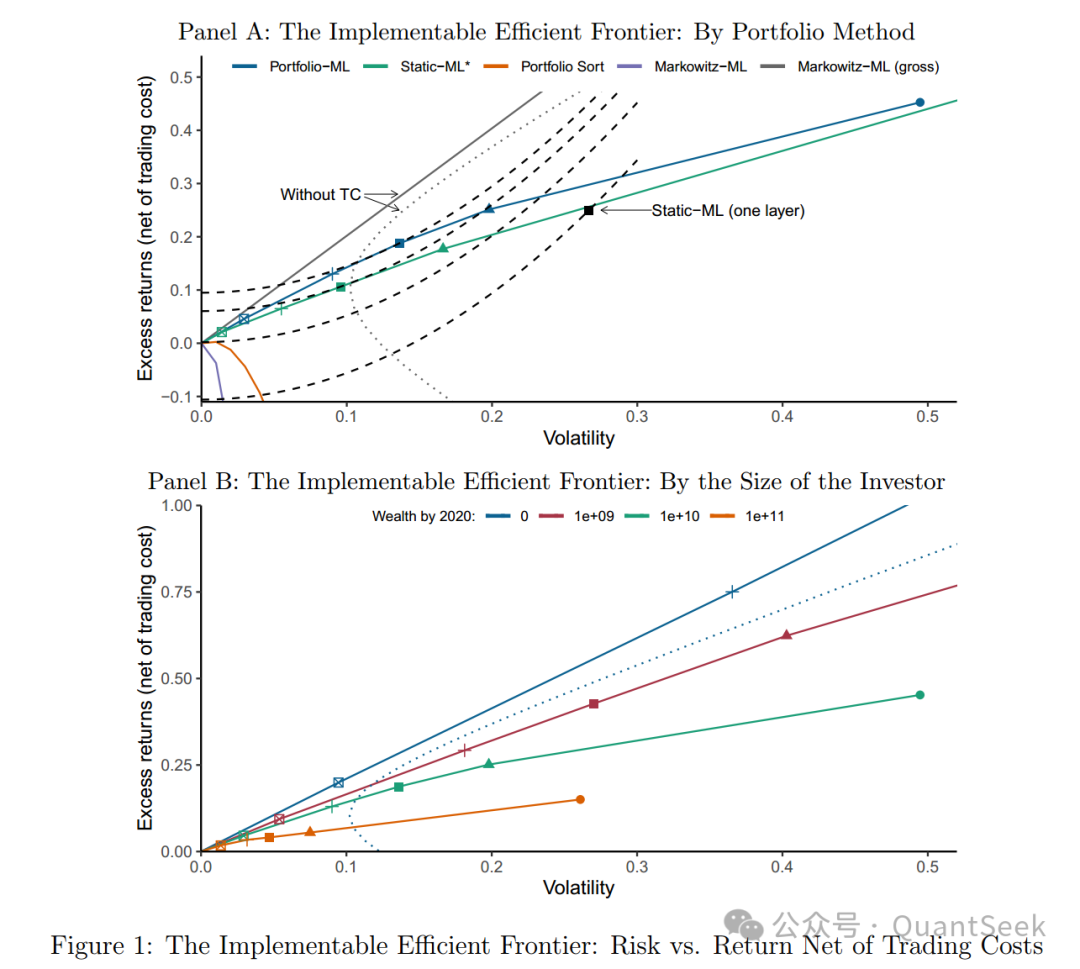

从上图(Panel A)可以直观看到不同方法的差异:

- 传统Markowitz-ML方法:毛收益的夏普比率高达2.0,看起来很诱人。但一旦考虑成本,其前沿直接跌入负收益区域,说明策略失效。

- 标准组合排序:同样,净收益为负,不具备可执行性。

- 静态ML优化:虽然能产生正的净夏普比率,但因其承担的风险过高,最终效用仍为负值。

- 作者提出的Portfolio-ML:表现显著优于所有基准,在风险与净收益之间取得了更好的平衡。

理论模型特点

这个模型是对Gârleanu和Pedersen (2013)经典框架的一个重要三重扩展:

- 引入非线性预期收益:允许机器学习模型捕捉特征与未来收益之间复杂的非线性关系。

- 采用平稳收益率设定:解决了在长期实证分析中由组合规模增长带来的偏差问题。

- 实现估计与优化的整合:不再将预测和组合构建割裂,而是将ML估计直接嵌入到动态投资组合优化过程中。

方法论:两种ML实现方式

方法一:Multiperiod-ML(多期ML)

- 思路:分别预测多个未来期限(如1个月、2-6个月、7-12个月)的预期收益。

- 操作:利用理论模型中的“目标组合”公式,对这些不同期限的预测进行加权,得到最终的头寸。

- 缺点:计算复杂度高,需要为每一个预测期限单独训练一个ML模型。

为了便于理解,你可以认为最终的权重是由未来多期的Markowitz组合加权而来,而折扣因子决定了权重分配:

- 折扣因子越大(交易越慢、越有耐心)→ 越重视远期的Markowitz组合。

- 折扣因子越小(交易越快、越频繁)→ 越重视近期的Markowitz组合。

方法二:Portfolio-ML(组合ML)⭐ 首选方法

- 核心创新:它绕开了“预测收益”这一步,直接学习最优的投资组合权重。这是一个思维上的重要转变。

- 技术实现:利用随机傅里叶特征来近似“目标组合”函数,并推导出了闭式解。

- 优势:单步优化、计算相对简单,并且能自动获得正确的权重缩放,避免了手动调整的麻烦。

我们来看一个具体的输入数据例子,理解Portfolio-ML需要什么:

输入数据(2024年12月31日):

【股票池】1204只大盘股

- AAPL, MSFT, GOOGL, XRX, ...

【特征矩阵 S】1204只股票 × 115个特征

- 价值特征:P/B, P/E, EV/EBITDA, ...

- 质量特征:ROE, ROA, 毛利率, ...

- 动量特征:ret_12_1, ret_6_1, ...

- (全部标准化到[0,1])

【历史收益 R】1981-2024年月度数据

- 用于训练AI

【交易成本矩阵 Λ】1204 × 1204对角矩阵

- Λ[i,i] = 0.2 / (股票i的日均成交额)

【协方差矩阵 Σ】1204 × 1204

- 用Barra风格因子模型估计

【当前持仓 π_{t-1}】1204 × 1

- 上月末的权重

【基金参数】

- 财富 w = 100亿

- 风险厌恶 γ = 10

关键实证发现

1. 样本外表现(1981-2020,假设投资者管理规模为$100亿)

| 方法 |

毛收益夏普比率 |

净收益夏普比率 |

实现效用 |

| Portfolio-ML |

1.43 |

1.38 |

0.095 |

| Multiperiod-ML* |

1.33 |

1.16 |

0.060 |

| Static-ML* |

1.36 |

1.11 |

0.060 |

| Portfolio Sort |

1.10 |

-11.87 |

-1.921 |

| Markowitz-ML |

2.00 |

- |

- |

关键结论:Portfolio-ML的净夏普比率(1.38)比表现次优的方法高出约20%,而实现效用更是高出约60%。这充分证明了其在真实成本环境下的强大竞争力。

2. 投资者规模的影响

- 投资者的管理规模越大,其可执行的有效前沿位置就越低(如上图Panel B所示)。这是因为大资金进出对市场冲击更大。

- 具体对比:在承担相同14%波动率的情况下,一个100亿规模的投资者能获得的净超额收益约为19%,而一个10亿规模的投资者则可能达到22%。

- 这意味着,大规模投资者必须采取更“耐心”的交易节奏,并更加专注于流动性足够好的股票。

3. 经济特征重要性的转变

这是研究中最有意思的发现之一:是否考虑交易成本,彻底改变了哪些因子是“重要”的。

在传统不考虑成本的Markowitz-ML模型中:

而在考虑了交易成本的Portfolio-ML模型中:

- 最重要的特征变成了:质量、价值、动量。

- 短期反转因子几乎变得无用,因为它通常伴随着高换手率和高昂的交易成本。

- 质量特征(如ROE)的月度自相关性高达0.93,非常持久,基于它构建的策略换手率低,能极大地节省交易成本。

这项研究为将机器学习真正应用于实战资产管理提供了坚实的理论和实证基础。如果你对这类结合前沿算法与金融实战的深度内容感兴趣,欢迎在云栈社区继续交流探讨。

发表于 2026-2-24 06:41:31

|

查看: 236|

回复: 0

发表于 2026-2-24 06:41:31

|

查看: 236|

回复: 0