最近几篇文章介绍了几本关于交易的书籍,我个人推荐按以下顺序阅读,它们共同构成了一个理解量化交易的完整理论图谱:

- 《股票投资就问三个问题》

- 《海龟交易法则》

- 《通向财务自由之路》

- 塔勒布系列著作的相关解读(建议在具备概率论基础后阅读)

这些书籍的核心,实质上是在探讨概率理论在投资交易领域的具体实践。通过学习它们,我们能更深刻地理解市场行为的随机本质。

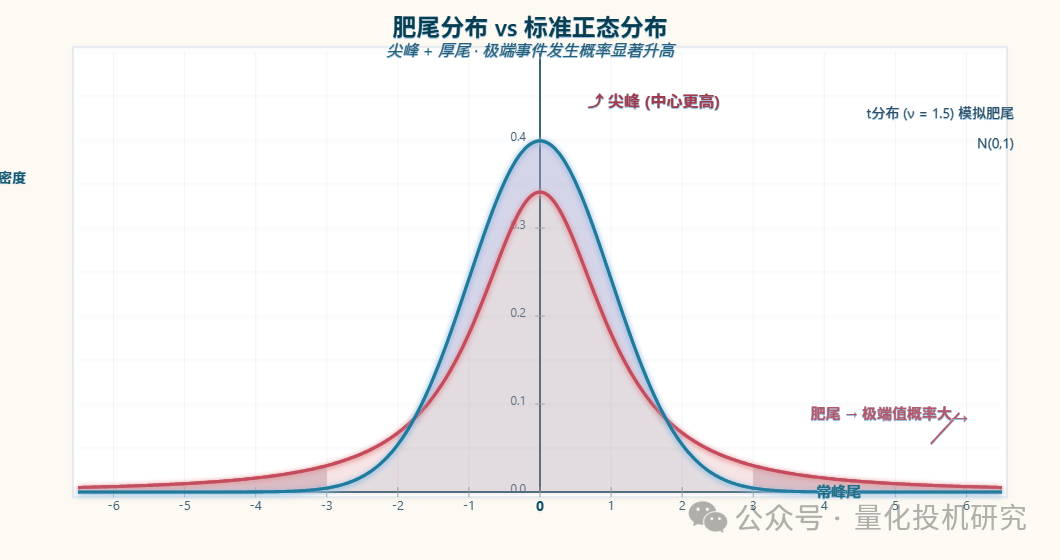

大多数人在大学《概率论》课程里印象最深刻的,莫过于标准正态分布(钟型)曲线。上述书籍的智慧,恰恰完整覆盖了这条概率分布曲线的全部范围。

关注期望:追求“正期望值”的系统

前三本著作——《股票投资就问三个问题》、《海龟交易法则》和《通向财务自由之路》——其理论聚焦于钟型曲线的顶部区域。这部分与期望值(Expected Value) 紧密相关。

这些书的核心观点高度一致:你必须设计并坚持一个具有正期望值的交易系统。当市场波动导致不利事件(亏损)发生时,关键在于严格执行止损纪律,保护资本,让“期望”在长期重复中被验证。

关注方差:应对“肥尾”的极端风险

而纳西姆·塔勒布在其系列著作中,则将视角转向了钟型曲线的两端——尾部区域。这里关乎方差(Sigma),即波动与风险。

塔勒布尖锐地指出,在金融和现实世界中,许多分布并非完美的钟型,而是具有“肥尾”特征(如上图红色曲线所示)。这意味着,那些在传统模型里被视为概率极低的“黑天鹅”事件,实际发生的可能性被严重低估,且一旦发生,破坏力惊人。

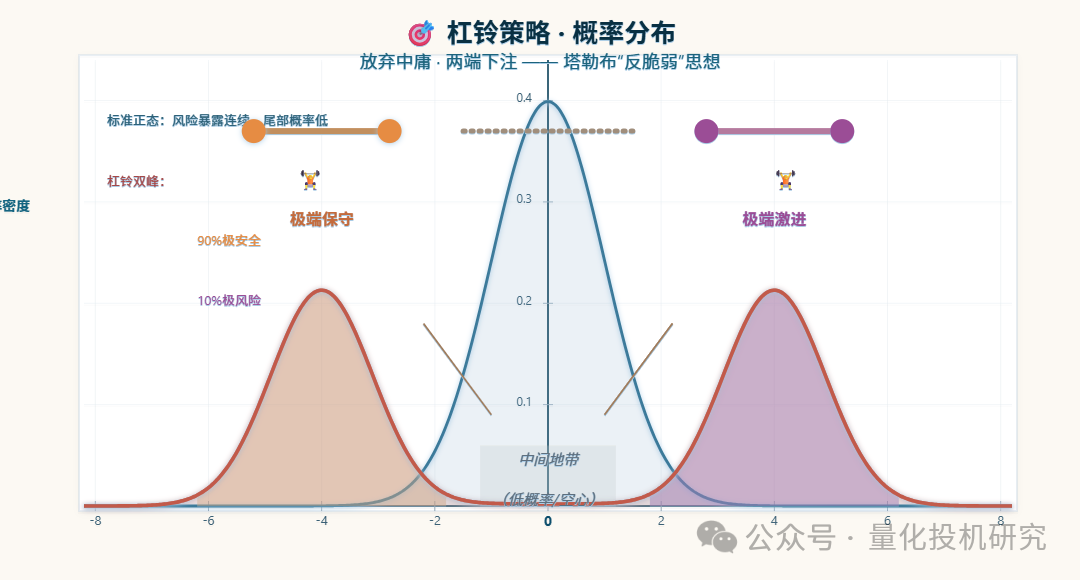

为了应对这种结构性风险,他的“反脆弱”思想主张采取特殊策略,主动管理概率分布。通过放弃中庸的、连续的风险暴露,转而构建一种“两端下注”的模式:让大部分资产处于极端安全状态,同时用小部分去拥抱高风险的积极不确定性。这样,当极端负面事件发生时,你能免受毁灭性打击;而当极端正面事件发生时,你却能大幅获益。

理论的融合:从随机性认知到决策框架

通过融合这两种视角——既追求长期正期望,又警惕并利用肥尾风险——我们便能构建起一个更坚实的交易思维框架。这个框架的核心认知是:交易,本质上是不确定环境下的连续决策过程。

这让我对交易的理解进入了新的阶段。当前的阅读重心,已从具体的交易之术,转向更底层的不确定环境下的决策理论。这方面的经典著作包括《思考,快与慢》(作者丹尼尔·卡尼曼)、《对赌》、《系统之美》等,它们从心理学、行为科学和系统论角度,为我们提供在复杂世界中做出理性选择的工具。

总结与建议

综上所述,我认为一个扎实的量化交易理论基础应由以下几部分构成:

- 概率论基础:理解期望、方差、分布(尤其是肥尾)等核心概念。

- 正期望系统构建:学习如何设计、检验并坚持一套能产生长期正向收益的交易规则。

- 风险管理与反脆弱:深刻认识极端风险的存在,并学会通过仓位管理和策略设计来应对甚至利用它们。

- 决策理论:在不确定性中做出更好判断的心理与逻辑模型。

如果你立志在交易领域深耕,不妨先投入时间夯实这些理论基础。这远比追逐短期市场热点或神奇指标更有价值。构建稳健的交易系统是一个系统工程,需要耐心和系统性的学习。希望这篇梳理能为你提供一个清晰的学习地图与思考起点。

对技术实践与理论探讨感兴趣的朋友,欢迎到 云栈社区 的 智能 & 数据 & 云 等板块交流,那里有更多关于数据科学、模型策略的深度讨论。 |  发表于 2026-2-24 06:47:08

|

查看: 246|

回复: 0

发表于 2026-2-24 06:47:08

|

查看: 246|

回复: 0