Citrini Research 发布的《THE 2028 GLOBAL INTELLIGENCE CRISIS》是一篇“从未来回看”的金融史情景推演。作者假设“智能/代理能力”在短期内快速、持续提升,并以“摩擦归零→中介利润坍塌→白领就业与收入塌陷→需求与税基断裂→私人信贷/保险/住房金融反馈环失控→政策滞后引发社会撕裂”为主线,构造了一种“AI看涨反而导向宏观看跌尾部风险”的叙事框架。

与之形成对照的是,John Loeber 在 X 上的相关推文明确反驳了文中“房地产经纪因信息不对称而被AI代理迅速瓦解”的例子:其核心论点是“终结房地产经纪/佣金体系的呼声已持续二十年,不需要‘超智能’,早已有 Zillow/Redfin/Opendoor 等工具;该案例甚至体现了与作者想表达的相反机制”。

本报告的关键结论是:Citrini 文的“传导链条”在逻辑上自洽、叙事上抓人,但其“证据形态”高度混合——一部分引自真实世界可核查的制度与数据(例如消费占 GDP 比重、抵押贷款存量规模、支付费率结构等),另一部分则是以“彭博/路透式标题”包装的未来虚构数据点,不能按传统研究报告的“事实证据”标准对待。因而争议焦点不在“个别数字真假”,而在“关键假设是否成立(代理能力提升速度、替代范围、制度摩擦是否真的会被‘智能’直接抹平)”以及“经济与金融体系是否会出现作者描述的负反馈‘无自然刹车’结构”。

为便于对照,原始链接如下:

- 文章1:

https://www.citriniresearch.com/p/2028gic

- 文章2:

https://x.com/johnloeber/status/2025748423157432756?s=46

文章结尾会写一下对于这几点论断的简单分析。

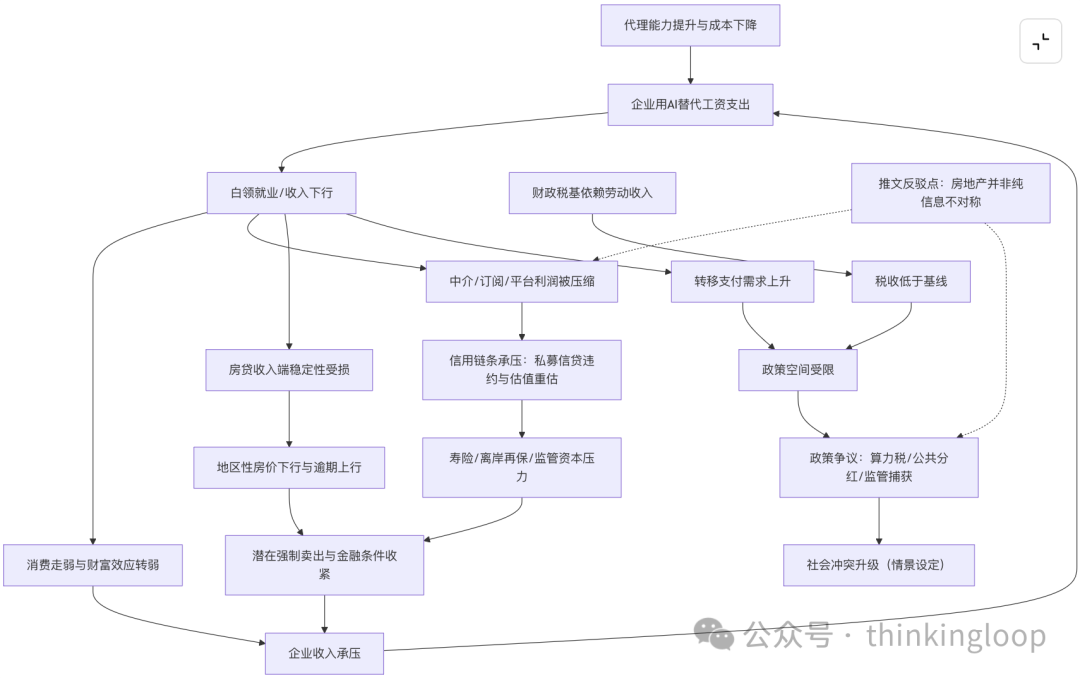

THE 2028 GLOBAL INTELLIGENCE CRISIS

全文以“假想你正在2028年6月读一份宏观复盘备忘录”的形式,依次讲述:代理式编码工具能力跳跃→SaaS议价权与差异化坍塌→白领裁员与企业“用AI替代工资支出”的自我强化循环→消费与中介平台利润受损→支付与卡组织费用被绕过→私人信贷与寿险资产负债表出现“认亏触发器”→prime房贷也出现系统性收入端冲击→财政税基与转移支付需求错配→政治撕裂与社会运动升级→最后回到2026年提醒“金丝雀还活着、但要提前重估尾部风险”。

How It Started

能力跳变与SaaS被“可自建化”

“2025年末”代理式编码工具出现台阶式跃迁,使得熟练开发者借助工具可在数周内复刻中型SaaS“核心功能”,足以让企业信息负责人在续费谈判中提出“我们是否干脆自建”。文中点名“Claude Code/Codex”等工具作为代表。

采购谈判的“可替代性威胁”

作者给出一个谈判轶事:大型企业采购在与SaaS销售谈续费时,以“让OpenAI的前线工程团队用AI替掉你们”为筹码压价,并取得显著折扣;作者借此强调“即便自建不一定最优,只要可行性被相信,就会压缩SaaS利润”。

长尾与系统记录之争

作者认为市场原本预期长尾SaaS会更先受损,而“系统记录/核心系统”相对安全;但在其设定中,后来事实并非如此。

以ServiceNow为“反身性机制”示例:作者用ServiceNow在情景中遭遇增速下滑、裁员以及股价大跌来说明:企业客户裁员会机械性减少SaaS座席/订阅;而SaaS公司为保利润又加速采用AI削减自身人力,形成“被AI替代者反而最激进拥抱AI”的反身性循环。

个体理性、总体灾难

作者明确表态:每家公司“削人+买AI”的决策在微观上理性,但在宏观上会把节省下的工资进一步喂给AI能力,从而推动下一轮裁员更容易发生。

When Friction Went to Zero

大众对代理工具的使用已经像自动补全一样“默认化”,甚至不自觉其为“AI Agent”但Qwen作为agentic commerce和开源商业Agent都不是已经发生的事实。

过去几十年大量企业价值来自“人类有限性”上的租金提取(嫌麻烦、没耐心、默认选熟悉品牌、懒得比价等);当Agent可以全天候比价、重谈订阅、监控试用期涨价时,订阅经济的重要指标(如客户生命周期价值)会系统性下行。

作者依次列举旅行预订、保险续保(利用客户惰性获得溢价)、理财与报税、常规法律服务等领域,认为凡是价值主张本质上是“替你处理你嫌麻烦的复杂性”的行业,都容易被“对麻烦不敏感”的Agent挤压。

房地产:信息不对称消失→佣金坍塌:作者声称房地产买方长期容忍5%–6%佣金主要因为经纪人与消费者间的信息不对称;当代理获得MLS访问权与大量成交数据后可复制经纪知识库,佣金体系会崩塌。

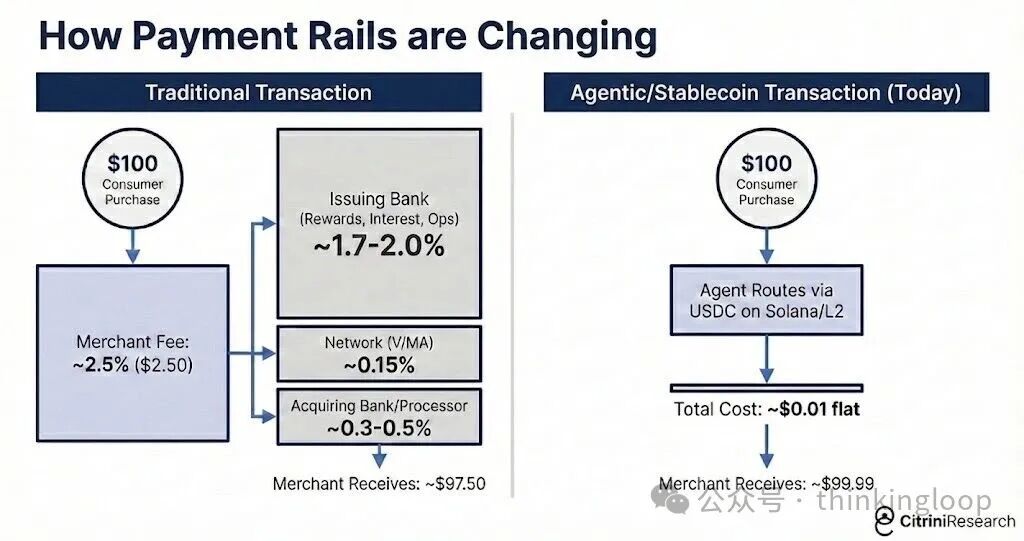

作者用DoorDash作为“习惯性中介”代表,论证当代理替用户比价与下单时,“你饿了你懒了你手机主屏有这个App”这种护城河失效;代理会同时比较多个平台与商家自有渠道,导致市场碎片化与利润率趋零。作者进一步推演:当交易由机器控制后,它会持续寻找可重复节省的“更大回形针”,其中最大的可重复节省来自消除支付手续费,特别是卡组织网络下的2%–3%商户费/交换费结构;于是代理会转向稳定币在高性能链或二层网络上结算。

译注(歧义与争议提示):这里存在典型“把制度摩擦归因于信息摩擦”的可争议假设——现实世界中,美国买方经纪佣金结构在2024年已经因National Association of Realtors和解带来的MLS规则变化发生重大调整(如MLS禁止展示买方经纪补偿、看房前需签买方代理协议等),这更像“制度/反垄断推动的结构变迁”,而非单纯信息不对称。

左侧展示传统 $100 消费的商户费约 2.5% ,拆分给发卡行、网络( Visa/Mastercard )与收单机构;右侧展示代理通过 USDC 在 Solana/L2 路由,成本可接近“每笔一美分以下”。

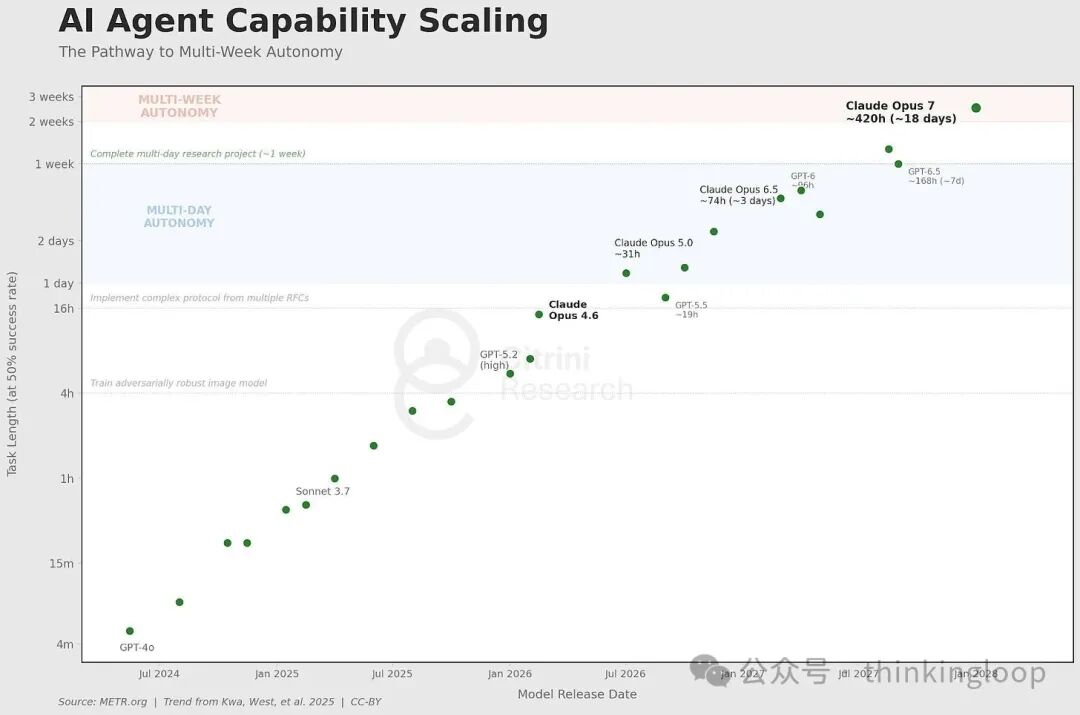

以“ 50% 成功率下可独立完成任务长度”衡量代理可执行的连续任务时长,呈指数上升趋势,并标注来源为 METR 相关研究与趋势外推。

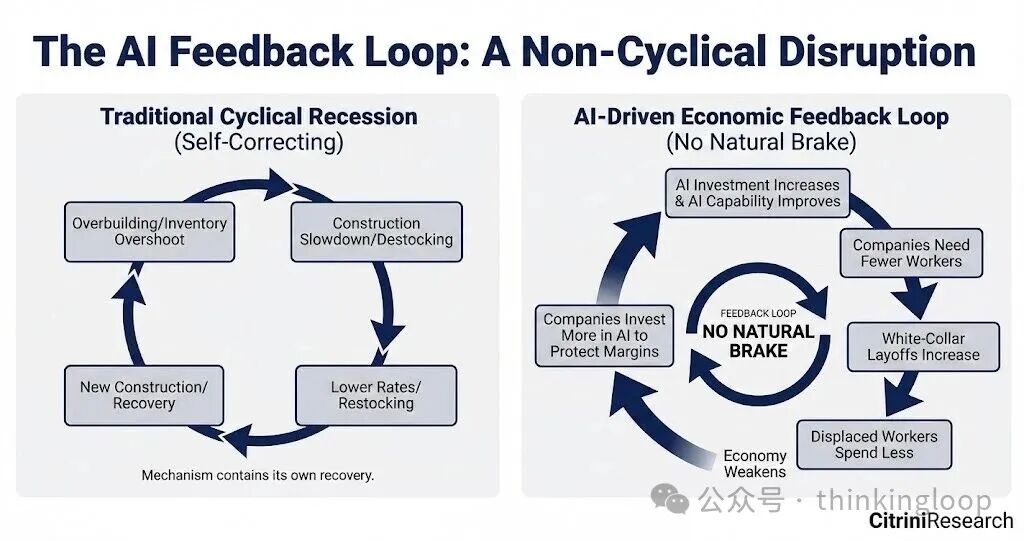

AI 驱动的“无自然刹车”反馈环对比传统周期:左侧传统衰退具有自我修复机制,右侧 AI 替代由于“用 AI 替代工资支出”属于成本结构替换而非单纯资本开支扩张,可能在需求走弱时仍继续强化。

From Sector Risk to Systemic Risk

作者描绘市场在 2026 年仍把 AI 负面影响当作软件 / 咨询等局部行业风险,而认为总体净效应为正。美国是白领服务型经济体,白领占就业约半数并驱动约四分之三可选消费;因此“被 AI 啃掉的不是边缘部门,而是经济本体”。

译注(核验与口径差异):关于“消费权重”,可核查事实是美国个人消费支出长期约占 GDP 的 2/3 左右(季度与年度口径可在 FRED/BEA 数据中查到)。关于“可选消费由高收入人群驱动”,现实中确有数据表明:近年美国消费越来越依赖高收入群体,顶部 10% 家庭贡献接近一半消费支出。但作者给出的“白领 =75% 可选消费”是情景内的结构化估计,并非本文外部可直接验证的官方统计。

历史上技术创造更多新工作”在这次可能失效

作者拿 ATM 、互联网等历史案例说明传统反驳逻辑,并强调差异在于:过去新工作仍需要人来做,而若 AI 在“人类将要转去做的新工作”上也同步变强,则再就业吸纳机制可能断裂。

就业数据的“滞后暴露”

作者引用 JOLTS 、 Indeed 等招聘走势作为“白领岗位需求下滑”的信号,并强调表面失业率未必立刻暴露结构性损伤。

“非周期性衰退原因”框架

作者用“ AI 变好且变便宜→裁员→买更多 AI →再裁员”的链条,主张这是不同于传统周期衰退的反馈环。

The Intelligence Displacement Spiral

白领下沉与服务业工资被挤压

作者设定被替代的白领不会闲置,而是转向服务业 / 零工,导致这些部门劳动力供给激增、工资进一步被压低,从“部门冲击”演化为“全经济工资压缩”。

消费冲击的非线性

作者强调高收入群体就业损失在人数占比上不大,但在消费权重上高度不成比例;并进一步提到“顶部 10%/20% 消费权重”的结构性事实。

私募信贷规模与“估值标记滞后”

作者给出私募信贷从 2015 年低于 1 万亿美元增长到 2026 年超过 2.5 万亿美元的设定,并强调大量资金配置在“假设 ARR 永久续费”的 PE 软件交易上;当公共市场估值大幅回撤时,私募资产仍以较高估值“缓慢下调”,形成认亏滞后。

译注(现实核验):现实世界中,多家权威机构确实把“企业私募信贷”视为快速增长且潜在系统性风险上升的资产类别,并在报告中专门评估其脆弱性(例如 IMF 2024 年 GFSR 专题章节)。规模口径各异,但 2023 年前后“接近 2 万亿美元”的量级在大型研究机构报告中并不罕见。

“永久资本”并非不会被迫卖出

作者核心观点是:私募信贷结构(封闭式、锁定期)本应避免挤兑,但如果资产负债表持有人(尤其是寿险等)在监管资本 / 评级 / 流动性压力下被迫处置,仍可能出现类似“挤兑效应”的强制卖出。

寿险—资产管理—离岸再保险链条

作者描述一种结构:资产管理人发起私募贷款→寿险公司买入以支撑年金负债→再通过百慕大 / 开曼等离岸再保险安排降低资本约束;当底层资产出险或监管收紧风险资本认定,链条可能反向放大压力。

译注(现实核验):现实中,寿险公司将大量负债通过离岸再保险转移、以及与另类资管 / 私募信贷深度绑定,确已引发评级机构与媒体对透明度、对手方风险和监管套利的担忧;相关转移规模在部分统计中达到数千亿至逾万亿美元级别。

The Mortgage Question

prime 房贷“原本是好贷款,但世界变了”

作者提出与 2008 不同的逻辑: 2008 是贷款质量差;而其情景中的 2028 是“贷款签署时质量好,但借款人收入预期被 AI 永久损伤”,因此 prime 房贷也要被重新定价。

作者指出美国住宅抵押贷款市场约 13 万亿美元,并强调房贷承销隐含“借款人长期就业与收入稳定”。

译注(现实核验):纽约联储家庭债务季度报告显示, 2025 年末美国抵押贷款余额约为 13.17 万亿美元,这一数量级与作者引用一致。

压力的“先隐形后显性”

作者以 HELOC 提取、 401(k) 提前动用、信用卡过桥等“隐形压力指标”解释为何房贷逾期可能滞后显现,直到某个冲击点后才集中暴露。

The Battle Against Time

财政税基与转移支付错配

作者提出“政府收入本质是对人类时间的征税”,当劳动收入占比下降而生产率收益更多流向资本与算力,税收会低于基线而支出压力上升;并构造“政府需要更大规模转移支付、但同时税基在收缩”的财政困境。

政策方案:算力税与“公共分享 AI 基础设施回报”

作者提出两类政策设想:“ Transition Economy Act ”(以赤字 + 推理算力税融资的转移支付框架)与更激进的“ Shared AI Prosperity Act ”(对智能基础设施回报建立公共索取权,类似主权基金 / 版税)。

主命题:人类智能稀缺溢价的松动

作者提出宏观抽象:现代经济史中“智能”是稀缺要素,因此劳动力市场、房贷市场与税制都建立在“智能稀缺”假设上;当机器智能成为可替代且持续改进的投入品,这个溢价会被“解开”,导致金融体系重估,但重估不必然等于彻底崩溃。

作者最后提醒读者:你读到这篇文章时仍是 2026 年,负反馈并未启动;投资者与社会仍有时间提前评估“依赖人类智能稀缺”的资产与制度。

争议点逐项分析(逻辑一致性、证据强度、偏见与隐含假设、替代解释)与评分

为便于决策,本节对上表每一争议点给出“强 / 中 / 弱”的结论性评分:

强:核心论证链条清晰,关键事实可核验或有多源支持,反例也难以推翻主结论;

中:逻辑有说服力,但依赖关键未证假设或证据主要为趋势外推;

弱:论证更多是修辞或单点例子,关键前提可被现实制度事实显著削弱。

一、Agent提升速度与替代范围(强)

逻辑一致性:作者把“能力变强 + 成本下降”作为驱动替代的根变量,并据此推导“企业用 AI 替代工资支出”可在需求走弱时仍继续加强(因为它体现为“成本结构再配置”而不一定增加总支出)。这一点在逻辑结构上是自洽的。

证据强度:

支撑面: METR 提出用“可完成长任务的时长”衡量代理能力,并观察到历史上呈指数增长,且提供置信区间与任务集说明。

薄弱面:从“评测任务时长增长”跨越到“代理可替代几乎所有白领工作”需要两次跳跃:评测外推(时长变长)与任务泛化(从软件任务扩展到组织 / 政治 / 合规 / 责任)。作者在情景中把跳跃推到极致(“几乎所有代码”“远超大多数人类”)。这属于强假设。但编者认为是强支撑。

二、技术创造就业规律是否失效(中)

作者把历史上“新技术淘汰旧岗位但创造新岗位”的规律建立在“新岗位仍需人类执行”之上,并提出 AI 会同时覆盖“人类将转移去做的任务”,所以吸纳机制可能断裂。这是一个清晰的理论分岔点。

隐含“新需求的弹性不足”“制度不会快速调整教育 / 认证 / 劳动组织方式”。这两点假设,比如生产率跃升可能在政策与分配机制调整后带来新的需求扩张(例如公共服务、健康与照护、教育、基础设施等),从而吸纳劳动。

三、“摩擦归零→中介层利润坍塌”是否广泛成立(中偏强)

逻辑一致性:对“人类惰性 / 搜寻成本 / 默认选择”形成租金层的描述符合平台经济与行为经济学直觉;代理若能持续比价与重谈则会压缩部分中介利润。

证据强度:

支撑面:现实中确已出现“代理式购物 / 可执行助手”的萌芽,例如阿里巴巴围绕 Qwen 把购物、支付、出行等执行能力集成到单一界面,并在促销中形成大规模订单。

薄弱面:从“部分交易链条被助手优化”到“绝大多数中介层利润趋零”仍缺大量实证,尤其涉及监管、售后、欺诈与责任分配等“结构性摩擦”。

偏见与假设:把“信息摩擦”过度等同于“全部摩擦”;忽略了合规与争议解决成本可能上升。

替代解释:中介层可能转向“为代理服务”而非“为人服务”,例如提供标准化接口、担保、保险、争议仲裁与数据质量服务,从而以新形式保留利润。

四、房地产经纪案例的合理性(弱)

逻辑一致性: Citrini 把房地产佣金归因于信息不对称,并认为代理拿到 MLS 与历史数据即可替代知识库。若信息确是主要摩擦,这个推导是线性的。

证据强度与现实冲突点:现实世界中,房地产佣金结构的重大变化已被反垄断诉讼与行业规则调整推动: NAR 在 2024 年实践变更中明确“ MLS 禁止展示买方经纪补偿”“看房前需签买方代理协议”等,这表明“制度摩擦”是关键变量之一。这与 Loeber 摘录提出的“无需超智能、早已有 Zillow/Redfin/Opendoor ”高度一致:信息工具早就在,真正难改的是行业结算规则与交易流程权力结构。

偏见与假设:把“信息透明”视为充分条件,低估合规、谈判、资金安排、法律责任与经纪人作为“交易保险 / 风险承担者”的作用。

替代解释:短期内经纪体系可能不是被“智能”消灭,而是被“规则改变 + 费用可见 + 合同前置”慢慢压缩; AI 更多是加速透明化与自动化文书,而非单独触发器。

评分:弱(理由:核心例子把制度驱动简化成信息驱动,与现实证据发生直接冲突;该例子恰是 Loeber 反驳点)。

五、支付通道被稳定币绕开:可行性与边界(中)

逻辑一致性:若代理的目标函数是“成本最小化”,卡网络的交换费 / 商户折扣率却是显著可优化项;链上转账费率低且可编程,存在“在机器对机器支付中被采用”的动机基础。

证据强度:

费率结构:美国国会研究处对 merchant discount rate 的拆分说明、以及“典型 1% – 3% ”区间与行业诉讼史,属于高可信制度性事实。

低费结算: Solana 官方文档给出“单笔基础费约 0.000005 SOL 、通常低于 $0.001 ”的量级,也有高可信度。

采用进展: Visa 公开谈论稳定币结算试点与交易量增长,说明主流网络是在“吸收 / 兼容”而非彻底无视。

偏见与假设:忽视卡网络提供的授信、拒付、风控、反洗钱与商户受理网络等“服务包”;忽视监管对稳定币支付的许可边界。

替代解释:更可能的路径不是“卡网络被绕开”,而是“卡网络把稳定币纳入后台清算 / 结算层”,用户端仍通过既有受理网络完成支付。

评分:中(理由:技术与费率动机明确、局部可行,但“规模化替代”不确定)。

六、算力税 / 公共分红”政策方案:必要性与可操作性(中偏弱)

逻辑一致性:如果劳动收入占比下降、税基受损而转移支付需求上升,政府则会面临“收入 - 支出剪刀差”;作者据此提出“把税基改挂到算力 / AI 产出”有内在逻辑。

证据强度:财政逻辑可由劳工份额、消费占比等宏观事实间接支撑,但具体到“算力税的可定义性、可征管性、国际协调”缺乏现实方案细节。

偏见与假设:假设政府能迅速形成跨党派共识并在高对抗环境下完成新税制设计;并假设算力税不会造成资本外迁或监管套利。

替代解释:政策工具箱可能更偏向“扩大资本税基 / 反垄断分拆 / 数据红利 / 公共算力基础设施投资 / 再培训与劳动力市场重建”等组合,而不是单一算力税。

评分:中偏弱(理由:问题诊断有逻辑,但方案可行性与执行路径不明)。

论证结构示意图(mermaid)

一些来源

- Citrini Research 原文(含图表):

https://www.citriniresearch.com/p/2028gic

- NAR 2024 年实践变更(官方):

https://www.nar.realtor/newsroom/national-association-of-realtors-reminds-members-and-consumers-of-real-estate-practice-change

- 美国消费占 GDP 比重( FRED/BEA ):

https://fred.stlouisfed.org/data/DPCERE1Q156NBEA

- 纽约联储家庭债务报告(抵押贷款余额 ~13T ):

https://www.newyorkfed.org/newsevents/news/research/2026/20260210

- IMF 2024 GFSR (企业私募信贷脆弱性章节入口):

https://www.imf.org/en/publications/gfsr/issues/2024/04/16/global-financial-stability-report-april-2024

- METR Research (长任务评测与 HCAST ):

https://metr.org/research/

- 美国国会研究处( merchant discount rate/ 交换费结构):

https://www.congress.gov/crs_external_products/R/HTML/R48216.html

- Solana 官方支付 / 费用文档:

https://solana.com/docs/payments/how-payments-work

- Reuters ( Visa 稳定币结算试点):

https://www.reuters.com/business/finance/visa-crypto-chief-bets-stablecoin-settlement-sees-volumes-growing-2026-01-14/

这篇关于 人工智能 与宏观经济风险的分析,提供了一个极具冲击力的思考框架。其价值不在于预测的精准度,而在于迫使我们去审视那些建立在“人类智能稀缺”这一基石上的现代经济与金融制度,在智能泛化时代可能面临的系统性挑战。对于这类前沿、交叉且充满不确定性的议题,欢迎到 云栈社区 的开发者广场板块,与更多技术爱好者和行业观察者一起交流探讨。

发表于 2026-2-25 09:44:12

|

查看: 178|

回复: 0

发表于 2026-2-25 09:44:12

|

查看: 178|

回复: 0