过去两年,AI 产品的叙事一直围绕着一个关键词:辅助人类。直到 OpenClaw 的出现,这个共识开始真正被打破。这个由 PSPDFKit 创始人 Peter Steinberger 发起的开源项目,本质上像一个获得完整操作权限的数字替身:它可以翻阅邮箱、管理日历、在终端执行代码,在 Slack 和 Discord 上持续处理沟通任务。

这背后对应的是 AI Agent 正从软件走向劳动力。上一代 SaaS 的目标是提升效率,那么 Long-Horizon Agent 的目标是直接交付结果;定价逻辑也正在从 Seat 转向 Outcome,从卖工具走向 Selling Labor。

当 AI 开始主动执行世界,而不只是理解世界时,一个新的产业周期才刚刚开始。本文将探讨三个核心问题:

- OpenClaw 的爆发,意味着 Agent 进入了怎样的新阶段?

- 当模型能力逐渐提升,Long-Horizon Agent 的真正护城河在哪里?

- 当 Agent 从 Coding 场景走向企业流程与现实世界,产业价值将向哪一层迁移?

AI Agent 开始变成劳动力

OpenClaw 的爆发,一种新的 Agent 形态第一次被大众直观地看到:AI 不再只是回答问题,而是能够长期执行任务、跨系统行动,并逐步接近数字员工。这背后对应的,是 Long-Horizon Agent(长程智能体)的出现。

在 AI Agent 的语境中,Long-Horizon 最早源自强化学习中的决策视野:当一个 Agent 需要跨越长时间、多步骤才能获得最终结果时,传统算法往往失效。今天,随着推理模型与执行框架的成熟,这种长周期任务第一次开始在真实企业环境中落地。

技术上,Long-Horizon Agent 是更长的行动链:

- 能够将一个模糊目标拆解为多个子任务,并在数小时甚至数天内维持状态;

- 在执行过程中持续自我纠错,而不是按脚本机械运行;

- 通过深度推理与规划能力,处理真实世界中跨系统、跨角色的复杂流程。

更重要的变化是其经济属性。过去的软件市场,本质是按功能收费;当 Agent 开始直接交付结果,软件的定价逻辑、市场边界和护城河,都在发生结构性变化。围绕这一变化,我们观察到三个正在加速成形的趋势。

1. Service-as-Software 带来 TAM 结构性变化

SaaS 的逻辑对应全球约 3-4 千亿美元的企业软件支出,而 AI Agent 解锁的是 13 万亿美元的劳动支出市场(仅美国)。这是 30x 的 TAM 扩张机会。

传统 SaaS 旨在提高人的效率,而 LHA 直接替代全职员工。这也是为什么越来越多公司开始采用 Outcome-based 定价:客户不再为功能付费,而是为解决的工单、完成的流程或节省的人力成本付费。软件的商业模型,从卖工具逐渐演变为 Selling Labor。比如 Sierra 和 Decagon 等玩家正在按 Outcome(成功解决的工单/对话)收费,将 Take Rate 直接挂钩于客户节省的人力成本。

我们现在处于 Agent 商业模式毛利改善的拐点。在 2024-2025 年,大多数 Agent 公司看起来更像人力外包公司。由于昂贵的底层模型成本 (COGS 占比约 70%) 和密集的人工干预 (HITL),毛利被压制在 40-50%,Long horizon 任务更会导致 Token 使用量爆炸增长。

拐点来自两个结构性变化:

第一是推理成本的对数级下降。 推理成本每 18 个月下降一个数量级,单位任务的经济模型开始发生翻转。

第二是 Reasoning Orchestrator 与分层调度的普及。 越来越多 Agent 将复杂规划交给高阶模型,而把执行步骤分配给更廉价的模型,从而显著降低成本结构。

Agent 的单位经济模型可能会很快从人力外包回归到软件产品,实现对传统服务业的降维打击。

2. 从 System of Record 到 System of Action:护城河开始改变

上一代企业软件的核心,是记录世界。Salesforce 之类的 System of Record 依赖用户不断输入数据,而这恰恰是企业不愿意做的事情。Long-Horizon Agent 则代表着 System of Action:软件不再只是记录,而是直接执行。

这种变化带来了新的护城河逻辑:Workflow Data Gravity。

如果说 Stripe 的优势来自支付数据,那么 Agent 的优势开始来自执行轨迹。每一次任务运行,都会积累 Corner Cases、人类修正记录与 API 调用路径,这些数据并不会出现在公开训练集中,却能显著提升在特定企业环境中的准确率。基于私有数据微调后的 Agent,Agent 在垂直场景中的表现,往往远超通用模型。这意味着客户切换成本极高,因为通用模型无法替代已经磨合好的 Agent。

像 Simular 这样的 Computer-Use Agent,通过直接操作操作系统,将原本不可结构化的鼠标与键盘行为转化为可学习的执行轨迹,逐渐构建起难以复制的数据壁垒。

这也引出了一个关键问题:当模型能力不断提升,稀缺的是 Intelligence,还是 Experience?

3. High Agency 与 Voice:当 Agent 开始主动工作

2026 年的交互将从被动响应转变为主动介入。未来的 Agent 不只是响应用户,而是持续观察环境、提出建议,并在获得授权后自动执行。理想状态下,它更像一名 S 级员工:发现问题、研究诊断、制定方案、执行任务,最后才请求审批。

例如现在的 Sales People 需手动操作 CRM;未来的 Agent 自动分析两年邮件,挖掘沉睡客户并起草跟进,用户只需点击 Approve。这极大地缩短了 Sales Cycle。

在这一过程中,Voice 正在从交互界面转变为数字员工的面孔。在医疗、保险与金融等高信任场景中,语音不只是 UI,而是合规与情绪管理的重要载体。Voice Agent 在遵守合规性方面甚至优于人类,因为它们不会像人类那样因疏忽违规。端到端语音推理模型正在让 Agent 能够实时理解情绪、处理复杂对话,并完成闭环流程。部分公司甚至通过刻意加入延迟与环境噪音,让 AI 的声音更接近真实人类,以降低心理距离。

Voice Agent + Proactive Agent 很可能是未来 AI Agent 员工的形态。

2026 Agent 投资逻辑

2026 年 Agent 的核心问题是价值会落在哪一层,我们应关注那些利用 Long-Horizon 能力解决高价值商业问题的公司。

过去两年,资本最拥挤的地方是 Coding Agent。这是一个封闭、确定性高的环境,也是 Agent 最容易跑通的起点。但随着封装能力提升,真正的机会正在从代码世界,迁移到企业流程与真实业务中。

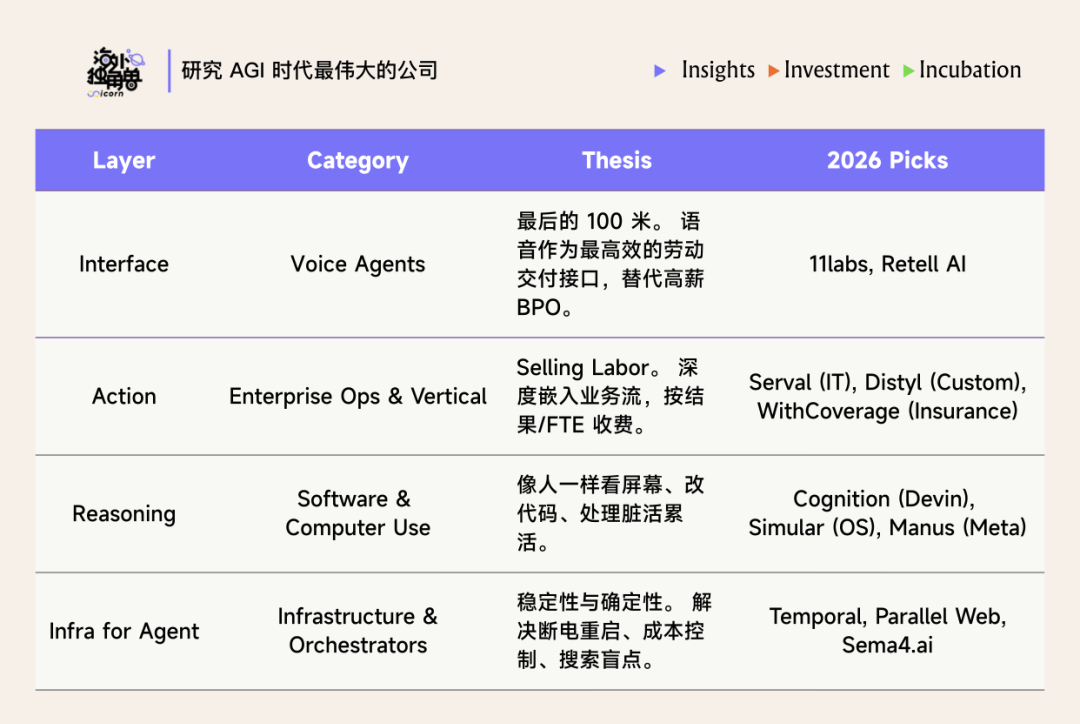

从投资视角来看,我们关注这四条 thesis 下的公司:

1. Reasoning Orchestrators:能让 Agent“工作的更久”的 Infra

Agent 需要状态管理。很多情况下 Agent 执行任务失败,不是因为模型不够聪明,是因为它们无法在长时间任务中维持状态。

Long-Horizon Agent 是一种长生命周期的软件,它需要跨越数小时甚至数天执行,并在异步系统之间持续运行。Durable Execution 与 State Management 正在成为新的基础设施层。

公司如 Temporal 和 Inngest 保证了如果 Agent 跑到第 3 步服务器挂了,重启后能从第 3 步继续,而不是重头再来。这两家公司提供的 Durable Execution 确保了状态不丢失。Parallel Web Systems 代表了另一种基础设施方向:为 Agent 重构互联网本身。传统网页是为人类设计的,而 Agent 需要的是一个可预测、无噪音的执行环境。当 Agent 成为互联网的主要用户时,它需要一个不会弹窗、不会加载 CSS 垃圾的纯净环境,Agent-first Web 很可能成为新的流量入口。

2. Process Intelligence:模型能力会趋同,执行经验不会

Foundation Model 已经消化了大部分公开数据,剩下的价值,藏在企业内部的流程、日志与员工行为轨迹中。Execution Traces 的意义在于记录过程数据。比如谁能记录下“理赔专员在拒绝这个单子前,查阅了哪三份文档、在哪个格子里停顿了”,谁就有垂直模型壁垒。我们关注那些在执行过程中学习人类专家经验的公司,它们捕捉解决问题的路径。

公司如 Simular 累积了大量金融、医疗场景下操作老旧软件(EMR/Legacy Banking Systems)的视觉-动作数据,这是通用模型很难触碰的领域。摩根大通的案例极具代表性。它处理商业贷款不是靠聊天,而是靠看屏幕、填表格。Mimica 则通过观察员工屏幕,记录下看到 A 错误 -> 点击 B 按钮 -> 复制 C 代码的轨迹。将员工的隐性知识显性化为代码。这些 Trace 被直接转化为 Agent 的执行逻辑,相比传统 RPA,它捕捉的是人类决策路径。

3. Selling Labor :真正的 Agent 公司卖结果

判断一家公司是否具备 Agent 潜力,一个简单标准是客户是在为软件付费,还是在为“少雇一个人”付费。我们更关注那些愿意按 FTE 或 Outcome 定价的公司,它们的毛利初期可能因 Token 消耗而不够好看,但具有极强的替代性。这个领域有很多 Vertical Specialist, 在特定高价值垂直领域(保险、法律、采购)实现 更高的准确率。

Serval 是一个典型案例。客户付费是因为它可以直接替代 IT 支持人员。当工程师在 Slack 里请求权限时,Agent 在几秒内完成审批、执行与审计闭环。客户(如 Verkada)明确将其价值锚定在节省了多少个 FTE。

Distyl AI 的逻辑是高接触交付 + 平台化沉淀。早期通过 Forward Deployed Engineers 深度参与客户业务,一旦模式稳定,就能形成高毛利的 Service-as-Software 结构。它像 AI 时代的 Palantir,但交付节奏更快。比如他在给 T-Mobile 做账单预测,给 Elevance Health 做医疗预授权。

在垂直领域中,WithCoverage、Corgi 与 Omnea 等公司把 Long-Horizon 能力应用到保险审计与采购流程中。这些任务低频、高价值、复杂度高,是 Agent 最具替代性的场景。

4. Voice Agents:劳动力的面孔

在 Selling Labor 的语境下,Voice 是 Agent 面向现实世界的接口。Reasoning Orchestrator 是大脑,System of Action 是手脚,那么 Voice 就是那个能够直接面对人类客户、处理复杂情绪并完成闭环的数字面孔。

2026 年领先的 Voice Agent 不再采用传统的 STT-LLM-TTS 链路,而是端到端的原生音频推理,延迟压到 300ms 以内,支持随时打断。同时,很多 Long-Horizon 任务是情绪驱动的,比如理赔电话中客户的焦虑与愤怒。能够处理情绪的 Agent,其任务完成率往往显著高于传统聊天机器人。

一个典型的 Long-Horizon Agent 堆栈

以上四个维度可以将 Long-Horizon Agent 从底层基建到最终交付串起来:

以 Insurance 为例子,可以这样拆解一个理赔 Agent:

- Interface (11labs/Retell AI): 客户在车祸现场极其焦虑,打入电话。Agent 毫秒级响应,语气冷静且富有同理心,安抚客户并提取关键事实。

- Brain (Distyl/Custom Model): 后台模型根据提取的事实,通过 RAG 检索该用户的保单条款,并结合当地交通法规进行推理。

- Eyes & Hands (Simular): 模型判断需要通过系统,但保险系统是 20 年前的老古董,没有 API。Agent 启动虚拟环境,操控鼠标登录后台,完成审批并生成 PDF。

- Safety Net (Temporal): 在生成 PDF 时系统崩溃。Temporal 捕捉到异常,自动重试,确保流程不中断,无需人工介入。

- Evolution (Mimica): 整个流程被记录为 Trace。如果这次 Agent 处理得好,这个 Trace 会在今晚自动加入微调数据集,明天 Agent 会更聪明。

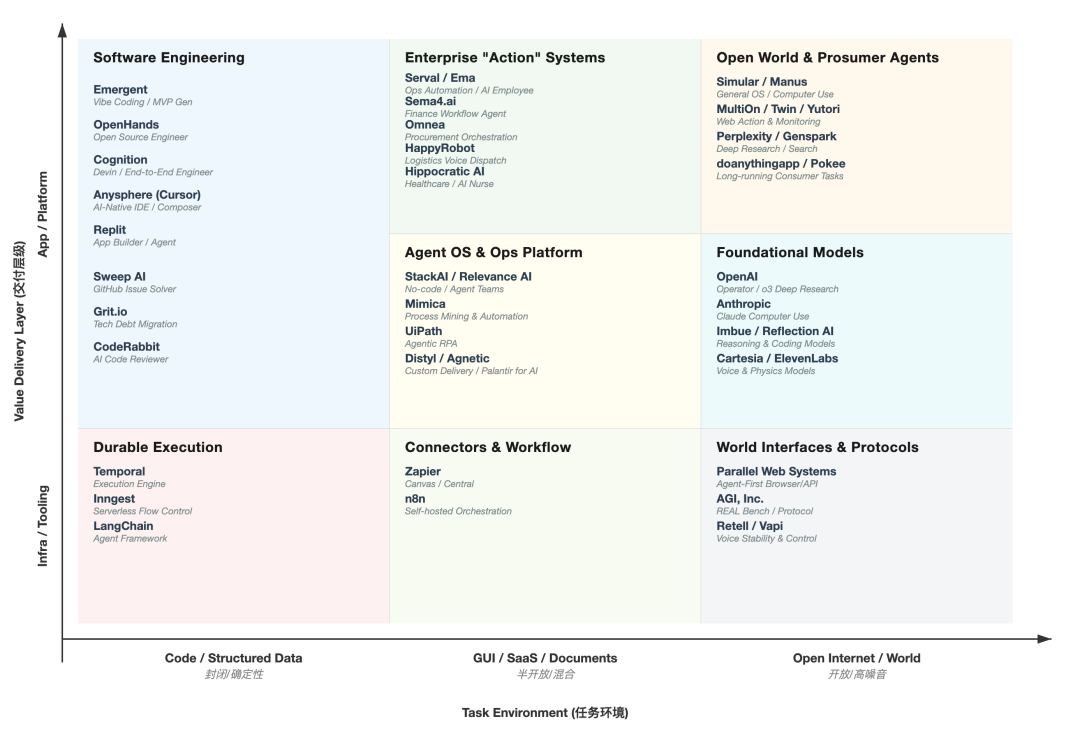

Long-Horizon Agent 全景图

基于任务环境的封闭度与交付层级,我们把 Agent 市场划分为以下领域,每个领域都有机会诞生多家独角兽公司:

横轴 Task Environment(从纯代码/数字环境 -> 企业工作流 -> 物理世界/复杂环境)

纵轴 Value Delivery Layer(从基础设施 -> 平台工具 -> 端到端服务)

横轴体现环境复杂度,从左到右,Agent 所面对的环境越来越开放,也越来越嘈杂。

- 左侧(Code / Structured Data) 是纯逻辑世界。环境封闭、反馈明确,代码要么跑通,要么报错。这是 Agent 最早爆发的领域,也是过去两年资本最拥挤的地方。

- 中轴(GUI / SaaS / Documents) 是企业流程的灰色地带。这里既有 API,也有文档和鼠标操作,规则并不完全明确,但商业价值极高。这也是 Selling Labor 真正开始成立的主战场。

- 右侧(Open Internet / World) 代表真实世界的复杂环境。弹窗、反爬虫、语音情绪与非结构化交互同时存在。这是 Voice Agent 与 Open Web Agent 的领地,也是技术难度最高、但长期分发权可能最大的方向。

纵轴体现价值交付层级,从下往上,Agent 离最终业务结果越来越近。

- 底部(Infra / Tooling) 提供 Durable Execution、连接能力与稳定性,是“卖铲子”的基础设施层。

- 中部(OS / Models) Agent 的大脑与操作系统,负责推理与任务编排。

- 顶部(App / Platform) 真正替代人工、按结果收费的 Selling Labor 层,也是企业愿意付最高预算的地方。

这张图体现了 Agent 生态的价值正在发生迁移。过去两年资本拥挤在图表的左侧(Software Engineering),这里的环境是封闭且高度结构化的 Code,竞争已成红海。2026 重心会移向中轴线。这里是 GUI 和 SaaS 的混合环境,噪音适中,但商业价值最高。

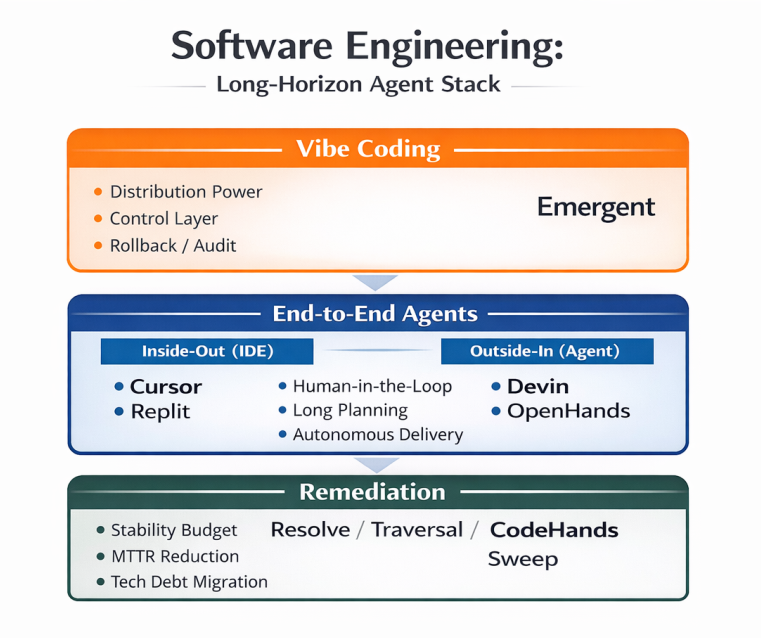

Software Engineering

Coding Agent 是 Long-Horizon Agent 最先跑通的场景。 境封闭、反馈明确,因此 Agent 最先在这里从 Copilot → Autopilot,开始接管“写、跑、改、测、上线”的全链路。

但从投资视角看,这个赛道同时有一个结构性矛盾:它是最容易证明价值的领域,也是最容易被封装吞噬差异化的领域。 爆发会发生在这里,利润和护城河未必留在这里。因此,我们把 Software Engineering 拆成三类,对应三种不同的赢家逻辑。

1) Vibe Coding:把写软件变成表达需求,天花板取决于可靠性与分发

需求侧的爆发正在显著快于供给侧工程师的增量,越来越多创始人、运营和销售开始自己构建工具,这成为 Vibe Coing 产品能快速跑出来的核心原因。但一旦进入企业的核心业务系统,可靠性、权限管理、审计能力以及成本控制会迅速成为主要瓶颈。因此,未来的赢家要么掌握强分发入口(如 IDE 或平台级入口),要么将“可控性”本身产品化,包括版本管理、测试机制、权限体系与可回滚能力。

代表性公司:Emergent

Emergent 团队背景兼具 Dunzo 联创与 Amazon SageMaker 核心成员,技术与商业化基因明确;同时获得 Lightspeed、Google、SoftBank Vision Fund 2 等顶级资本支持。产品上线仅 90 天 ARR 即达 $15M、7 个月冲至$50M,显示出强劲的早期增长势能。用户以开发者,中小企业,创始人为主,被非技术创始人广泛用于构建 MVP。不过目前使用场景仍以 SMB 内部工具与原型为主,长期护城河与生产级可靠性仍有待验证。

2) End-to-End Agent:从“会写代码”到“会交付结果”

这一类产品想做的事情是像真实工程师一样,完成任务拆解、环境配置、调试、测试、提交 PR,部署上线。

这里我会把玩家分成两种路线:

- IDE inside-out(Cursor / Replit):从开发者入口出发,把 Agent 融进日常工作流,用人类监督换取可靠性。

- Agent outside-in(Devin / OpenHands):数字工程师,强调更强自治与端到端交付。

代表公司:Cursor / Replit / OpenHands

Cursor 的核心价值是 Agent-native 的开发工作流入口:通过 Composer 将代码编辑器升级为可进行跨文件理解、终端操作与多步骤规划的半自主开发环境。相比完全自动化路线,Cursor 押注“人类在环”的长链路协作,这让它在真实生产场景中的 adoption 明显更快。

Replit 的战略从在线 IDE 转向 From Idea to Deployment 的 AI App Builder,通过 Replit Agent 把环境配置、前后端开发、数据库与云部署整合成一个连续长流程,降低了非专业开发者构建应用的门槛。其差异化在于强社区与教育基因带来的分发优势,使其更偏向 prosumer → SMB 的自下而上渗透路径。相比 Cursor 的 developer-first 定位,Replit 更接近应用生成平台,试图成为 AI 时代的低门槛软件生产基础设施。

OpenHands 试图把“自主软件工程 Agent”从 demo 推向企业级基础设施。 其亮点在于从单 Agent 扩展到上千 Agent 并发协作,强调在沙盒环境中真正执行任务(写代码、跑 CLI、浏览网页),而非仅生成建议;同时与 AMD 的合作强化了端侧推理和成本结构优势。团队兼具 Google 工程背景与学术顶尖 AI 研究者,在 developer-native 生态中具备较强技术公信力。

随着 AI 生成的代码指数级增长,维护代码和保证系统稳定的成本在急剧上升。 Remediation 是 Selling Labor 在开发者工具领域的落地:AI SRE、自动化修复、代码审查、迁移与技术债清理。在 Software Engineering 里,我更看好 Remediation 的付费韧性,因为它更直接对应企业稳定性预算,不是开发者的工具预算。

代表公司:Resolve / Traversal 代表 AI SRE 方向

Resolve 将 AI Agent 引入生产工程,把传统 SRE 从“被动告警处理”升级为多代理自主运维系统。核心亮点在于跨代码、基础设施与遥测数据的上下文推理能力,能够自动分流告警、定位根因并生成带生产环境语境的修复代码,压缩 MTTR。创始团队来自 Splunk 可观测性核心层,叠加 OpenTelemetry 生态背景,使其更像 Observability → Autonomous Ops 的延伸。

Traversal 的差异化在于把 AI SRE 从简单自动化升级为基于因果推理的复杂系统分析:通过并行 Agent 群进行统计测试与因果建模,穿透日志与指标噪音定位深层系统问题,并可自动执行修复方案。相比传统 observability 工具,它强调无供应商锁定和跨系统分析能力,试图成为多云环境下的智能调度层。团队背景偏学术 AI 与强化学习,叠加 Sequoia 与 Kleiner Perkins 的支持,使其更像是 infra-native 的研究型公司,押注复杂系统调试这一高技术壁垒方向。

CodeRabbit / Sweep 更像把重复性维护外包给 AI,对中低复杂任务更有效。

Sweep AI 聚焦工单级自主编码 Agent,定位为“初级开发者替身”,通过 Fire-and-Forget 模式自动阅读代码库、生成 PR,并根据 CI/CD 反馈自我迭代直至通过测试。其亮点在于明确切入高频但低创造性的 GitHub Issue 场景,把 AI 从辅助写代码推进到可执行任务层,降低资深工程师处理琐碎工作的时间成本。目前产品在定义清晰的小任务中表现稳定,但在复杂架构推理上仍受限,更接近开发流程中的自动化执行层。

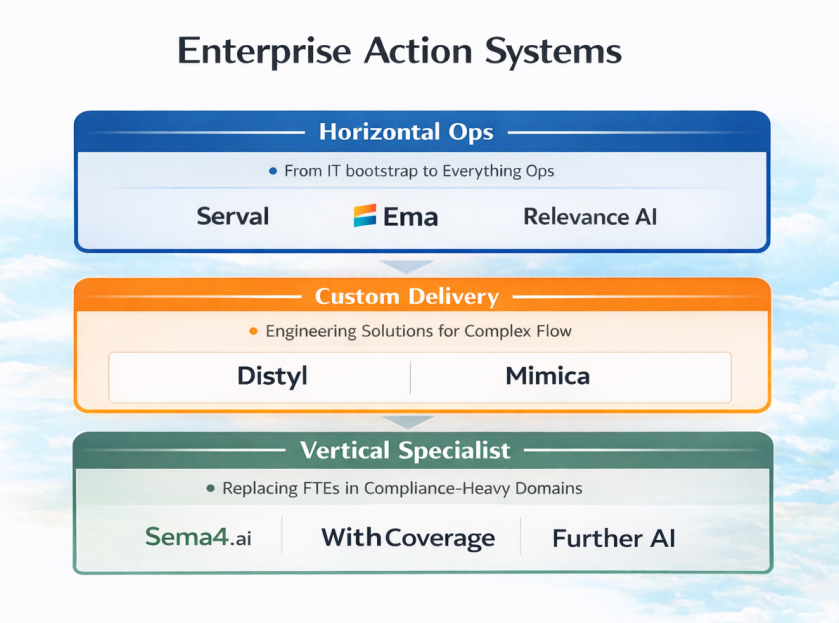

Enterprise Action Systems

Enterprise Action Systems 的定义是,在企业内部碎片化、非线性、充满例外的脏活累活中,Agent 不只做建议与摘要,而是接管工作执行闭环(识别意图 -> 拉取上下文 -> 校验权限与合规 -> 调用系统执行 -> 生成审计/回滚),直接替代人力。

这类市场我们认为会在 2026 变成主战场,有三个原因:

- 价值锚定清晰:节省的是 FTE / BPO / 工单成本;

- 环境复杂但可控:比开放互联网噪音小,但比纯代码世界更接近真实业务;

- 落地门槛高意味着护城河更厚:需要权限、审计、集成、灰度、回滚、异常处理,单点模型能力很难直接替代。

1) Horizontal Ops:企业执行层,从一个部门切入,向 Everything Ops 扩张

这类公司通常从 IT/HR/Finance 的工单与流程切入,用统一的 Agent 执行层覆盖多个部门,最终目标是成为企业内部的“行动中枢”。

代表公司:

Serval 把 ITSM 从记录系统升级为 AI-native 的 System of Action:用户只需在 Slack 中用自然语言描述需求,AI 即可生成并执行可审计的 workflow code,实现权限管理、审批与自动化闭环。营收 18 个月内爆发式增长、很多客户直接停用传统 ITSM,证明其切中了企业 Ops 自动化的代际更替窗口,但长期护城河仍取决于是否能成为 Agent 的 System of Record。

Ema 想把 AI Agent 产品化为 Universal AI Employee,通过 Persona 化数字员工(客服、文档专员、数据科学家等)让企业像雇人一样部署 AI。其 Generative Workflow Engine 与多模型融合架构强调长流程任务拆解与合规可靠性,在金融、客服和 HR 场景已实现 70%+ 自动化率与明确 ROI。Ema 押注结果导向定价与角色化交付,目标成为企业内部的 AI Workforce Layer。

Relevance AI 的定位是低代码 Agent OS,专注于构建与编排多 Agent 团队,帮助企业把复杂工作流拆解成可持续运行的长期任务系统。其差异化在于强调 orchestration 与可视化操作,适合非深度工程团队快速搭建 AI 自动化体系。

2) Custom Delivery:高接触交付 + 平台化沉淀,解决数据孤岛和复杂流程

将 AI Agent 用于企业的核心流程,缺少的一环是“把数据、系统、人、合规绑成闭环”的工程能力。因此这类公司以 Palantir 式 FDE(Forward Deployed Engineering)推进:先用交付解决冷启动,再把重复模式沉淀成平台组件。

代表公司:

Distyl AI 由前 Palantir Technologies 成员 Arjun Prakash 与 Derek Ho 创立,定位为高复杂度企业工作流的定制化 Agent 构建与交付平台,通过与 OpenAI 的战略合作将大模型嵌入 Fortune 500 核心业务流程。其模式更接近咨询 + SaaS 的混合形态:早期依靠高接触工程团队解决数据孤岛与合规问题,再逐步沉淀为可复用平台组件。当前优势在于能快速落地传统 SaaS 难以覆盖的复杂场景(如供应链预测、账单预警),但长期规模化取决于交付模式能否从项目制过渡到产品化。

Mimica 由前 Palantir Technologies 工程师 Tuhin Shroff 与 AI 背景的 Raphael Holca-Lamarre 创立,专注于 Task Mining 与自动化生成,通过后台观察员工操作自动发现复杂流程,并生成 RPA 脚本或标准流程文档。客户集中在 Liberty Mutual、Goodyear、Merck、DHL 等高合规传统行业。其价值在于解决企业自动化最难的“流程发现”阶段,能快速证明成本节省,但产品仍偏向效率优化层,是否能成为长期系统入口仍需观察。

3) Vertical Specialist:在高合规/高价值/强行业 know-how 场景里替代 FTE

当流程与风险高度行业化(保险、医疗、采购、财务),横向工具很难吃透细节。垂直公司通常更容易在一个岗位上实现端到端替代,并拿到更高的 outcome 定价。

代表公司:Finance / Procurement:Sema4.ai(财务文档流)、Omnea(采购与供应商治理)

Sema4.ai 由前 Cloudera / Docker CEO Rob Bearden 与 Robocorp 创始团队推动,定位为企业级 Agent 执行平台,重点解决财务与合规类长流程任务。其技术路径是将 Rasa 的对话理解与 Robocorp 的 Python 自动化结合,使 Agent 能直接运行 Runbooks 与 Actions,而不是停留在建议层;客户如 Koch Industries 已用于发票自动化。

Omnea 由前 Tessian 高管 Ben Freeman 与 Ben Allen 创立,聚焦 Source-to-Pay 采购流程的 AI 化摄入与编排,目标是成为企业供应商数据与风险管理的统一入口。客户包括 Spotify 与 MongoDB。其差异点在于将采购需求入口、合同续约与风险治理整合到单一系统,但当前价值更多体现为流程效率与数据集中,是否能成为长期采购系统替代者仍需时间验证。

Insurance:WithCoverage(Broker 替代)、Corgi(AI 原生 Carrier)、Further AI(核保/理赔自动化)

WithCoverage 由 Opendoor 联创 JD Ross 与前 Bain/Compound 团队成员 Max Brenner 创立,定位为替代传统保险 broker 的 AI-native 风险管理平台。公司通过固定费用(flat-fee)模式与 AI 风险审计引擎,为成长型公司提供保险组合优化与理赔管理,试图把以佣金驱动的经纪业务转为更透明的软件化服务。客户集中在高增长科技公司,核心优势在于成本优化与流程数字化,但本质仍属于 broker 层,护城河更多来自客户关系与数据积累。

Corgi 是一家 AI 原生保险 carrier,直接设计产品并承担赔付风险。创始人 Nico Laqua 与 Emily Yuan 背景偏创业与运营,团队规模约 70 人,获得 Y Combinator 与 Kindred Ventures 等投资,总融资约 $108M。产品强调从承保到理赔的端到端自动化,并针对初创公司不同融资阶段提供模块化保障(D&O、Cyber、AI liability 等)。与 broker 型公司相比,其核心变量在于风控与定价模型是否能长期优于传统保险公司。

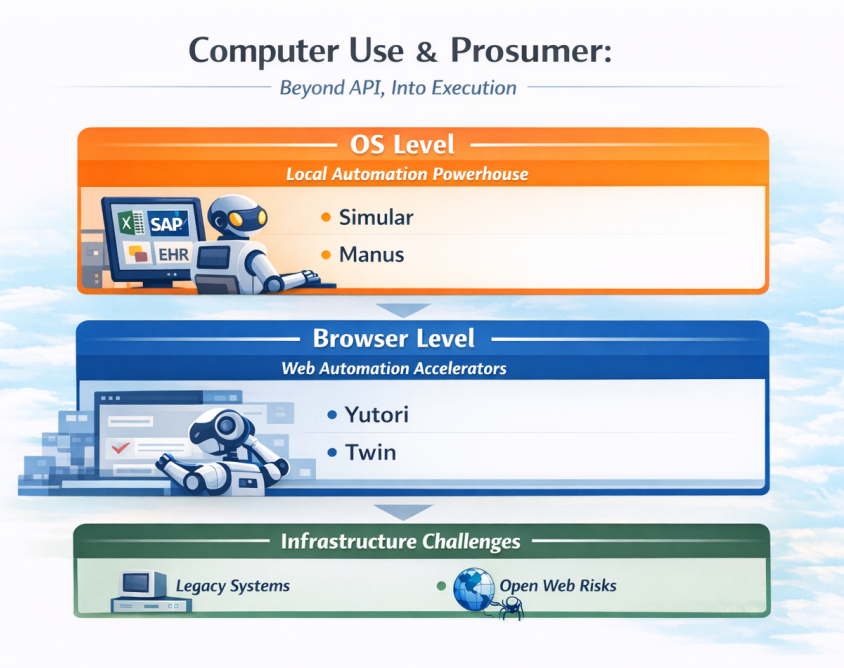

Computer Use & Prosumer

OpenClaw 让大众第一次直观感受到 Agent 的高自治,Computer Use(看屏幕+动鼠标)是它背后最关键的能力,也是现在最大的卡点之一。从投资角度,我会把 Computer Use 赛道理解为让 Agent 穿透企业里那 80% 没有 API 的遗留系统与碎片化流程,个人用户从而拥有可外包的数字双手。

Computer Use 是在高噪音环境里做长程任务:弹窗、反爬、页面改版、权限、验证码、网络抖动、多人协作软件的状态切换。这使得:

- 可靠性门槛极高:一次长链路任务里,任意一步失败都会导致全流程崩溃。

- 成本结构更敏感:视觉理解 + 多轮尝试会带来 token/推理成本爆炸。

- 安全与合规是硬门槛:越接近“动手执行”,越需要可审计、可回滚、可授权的控制平面。

1) OS Level:系统级接管,价值高但交付重

OS 级 Agent 的重点是操作本地应用与企业老系统(Excel、SAP、EHR、Citrix、各种古董后台),直击企业流程的最后一公里,但集成、权限与交付复杂度更高。

代表公司:

Simular 由前 Google DeepMind 研究员 Ang Li 与 Jiachen Yang 创立,定位为本地端 Computer-Use Agent,直接在 Mac/Windows 上操作 Excel、SAP、EHR 等桌面软件。公司强调 on-device 与可控执行,通过 Agent S2 架构与记忆机制支持长链路任务,并加入微软 Windows 365 for Agents 计划,路径更偏企业 IT 自动化而非消费级助手。

Manus 定位为通用 Autonomous Agent,强调从 research 到 output 的端到端执行能力,被视为“Execution Layer”路线的代表之一。公司在被 Meta 收购前已获得 Benchmark 支持,其策略是尽量减少人工介入完成复杂任务。但随着大模型厂商不断内化 agentic 能力,这类通用执行层产品面临平台竞争压力。

2) Browser Level / Web Automation:分发更快,但容易被平台规则卡住

浏览器级 Agent 更轻,更容易触达 prosumer,也更容易做订阅。但它最大的风险来自开放互联网本身:反爬、验证码、站点改版、登录态、支付与风控。

代表公司:

Yutori 由前 Meta FAIR 研究员团队创立,开发 Autonomous Web Agents,用于跨网站执行监控与自动化操作(价格跟踪、表单填写等)。Radical Ventures 与 Felicis 投资 $15M Seed,产品 Scouts 强调长周期网页任务与可靠执行,目前仍处于 Beta 阶段。其优势在研究团队与 web-native agent 架构,但实际价值仍依赖任务稳定性与清晰 prompt 设计。

Twin 由前 Dreem 创始人 Hugo Mercier 与 Joao Justi 创立,专注 Headless Browser Automation,通过视觉与 Action Model 自动操作网页 UI,试图将传统 RPA 升级为 AI-native web automation。

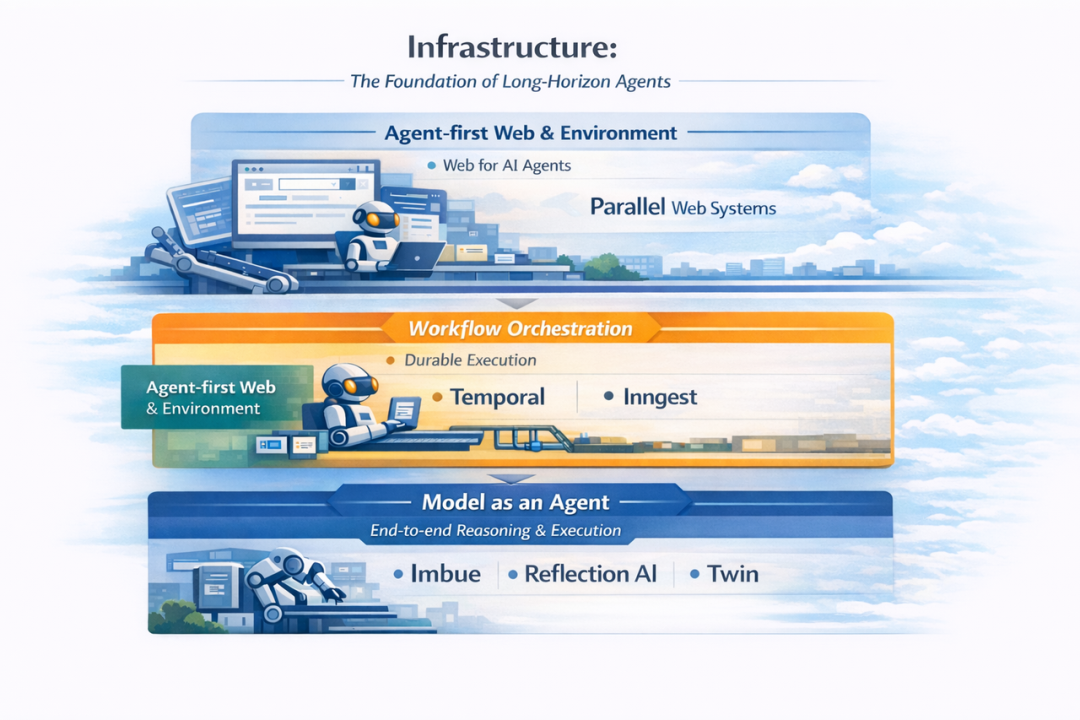

Infrastructure

决定 Agent 能不能在企业里落地的有三个现实的问题:能不能跑得久、跑得稳、跑得可控。 Long-Horizon Agent 要跨越数小时/数天、穿过异步系统、处理故障重试、记录审计轨迹,还要在关键节点可回滚、可接管。这些能力要靠基础设施堆出来。

在 Landscape 里,Infrastructure 是决定上层 App 能否从 Demo 走向规模化交付的地基。

1) Agent-first Web & Environment

Long-Horizon Agent 的第一步是获取信息,但现实互联网对 Agent 极不友好:噪音、反爬、弹窗、结构混乱、内容封闭。这一层的价值是把对 Agent 来说不可控的 Web 变成可执行的环境。

代表公司:

Parallel Web Systems:代表 Web for AI Agents”路线。把互联网改造成 Agent 可用的执行面:更稳定的抓取/搜索 API、更可控的交互、更强的溯源与置信度机制。其产品是 Agent-first 的网页浏览与搜索基础设施,为 AI Agent 提供不同于人类网页的搜索、抓取与交互 API,解决 Agent 在真实 Web 环境中的可用性与稳定性问题。

2) Workflow orchestration

Long-Horizon 任务需要跨系统的状态管理、重试策略、幂等性、可观测性。Temporal、Inngest 和 LangChain 等公司通过提供 Durable Execution 基础设施,解决了 Agent 在长时程任务中维持状态、处理故障和自动重试的难题;UiPath 和 Zapier 等传统自动化巨头利用其庞大的 API 连接器生态,正在从基于规则的线性流程向动态的 AI 代理编排转型。

代表公司:

Temporal 由 Maxim Fateev 与 Samar Abbas 创立,为长时间运行的业务流程提供 Durable Execution 引擎,解决的是分布式系统中状态管理与失败恢复的底层问题。相比传统 workflow 工具,它更像基础设施层,开发者通过 SDK 把业务逻辑写成可恢复的状态机,由引擎保证任务在重启、超时或服务故障后仍能继续执行。

Inngest 定位为更轻量的 workflow orchestration 平台,强调“默认 durable”的事件驱动执行模型。与 Temporal 相比,它减少了基础设施复杂度,主打 serverless 与 runtime-agnostic,使开发者可以为 AI 工作流、后台任务或 Agent 编排快速加入重试、恢复和可观察性。优势在于上手门槛低、贴近现代开发栈,长期差异化取决于能否在 AI orchestration 场景中建立开发者生态。

3) Model as an agent

将深度 Reasoning、代码生成与 Computer Use 能力内化到模型权重中,构建能够直接接管浏览器、终端或桌面的 Agent。

代表公司:

Imbue 由 Kanjun Qiu 与 Josh Albrecht 创立,定位更接近研究型 AI lab,核心押注是“推理能力作为长期护城河”。公司自研 Imbue 70B 推理基础模型,并通过 Sculptor 界面探索多 Agent 协同编码环境,同时开源 CARBS 等训练基础设施工具,强调从模型到执行环境的全栈研发路径。获得 Nvidia、Astera、Eric Schmidt 等支持并拥有大规模 H100 集群,战略上不急于商业化,更多在与 OpenAI 和 Anthropic 的底层研究方向形成竞争。

Reflection AI 由前 DeepMind 研究员 Misha Laskin 与 Ioannis Antonoglou 创立,重点研究带有“reflection”机制的长链路推理模型,目标是提升自主编码与高自治软件执行能力。公司获得 Nvidia 领投的大规模融资(总计约 $2.13B,估值$8B)。与大型模型公司类似,其战略既向上探索 Agent 化应用能力,也向下将工具调用与 workflow 编排内化为模型能力,目前仍处于偏前沿研究阶段,商业化路径尚未完全明确。

Voice Agents

Voice Agent 的进步体现在实时性、情绪、可控性。

2026 年领先的 Voice Agent 不再满足于传统 STT→LLM→TTS 的拼装链路,而是走向更端到端、更低延迟的实时架构。其一是 <300ms 的端到端响应:越接近人类对话节奏,越能减少打断、跑题与挂断。Barge-in(随时打断)的能力:客户一句“等一下”“不是这个”,系统能立刻停、立刻转向。

在理赔、催收、预约、出院随访等场景里,交流包括了在情绪波动中推动流程前进。能处理愤怒、焦虑、紧迫感的 Agent,能显著提升任务完成率。

另外,Voice 一旦进入金融/医疗,就是企业生产系统:录音与审计、PII/PHI 处理、转人工策略、黑名单/敏感词、权限与风控。Fallback 机制非常关键,当模型异常、听不清、情绪升级时如何降级处理。

代表公司:

-

End-to-End Speech Infrastructure: 11labs/Cartesia/Sesame AI

ElevenLabs 由 Piotr Dabkowski 与 Mati Staniszewski 创立,最初以高质量 TTS 出圈,正在向 Voice Agent 与多模态语音平台转型,试图成为企业级语音入口层。公司通过 API 与内容生态(媒体、本地化、AI 招聘等)建立分发优势,其核心护城河在于语音质量与开发者 adoption,而不是单一模型能力。随着 OpenAI 与 Anthropic 推进实时语音能力,ElevenLabs 的长期定位更像 voice infrastructure 层,需要持续扩展到 orchestration 与 agent runtime 才能避免被基础模型能力内化。

Cartesia 聚焦极低延迟语音基础设施,其 Sonic 系列模型强调 <100ms 的响应与拟人化表达,定位偏 API 层而非应用层。团队背景来自实时系统与语音研究方向,策略是成为实时语音交互的性能基线,尤其适用于实时客服与机器人场景。

Sesame AI 把语音从工具升级为“Always-On Companion”,开发 Maya、Miles 等语音伴侣设备,试图把语音 Agent 推向硬件与长期交互场景。公司获得 a16z、Sequoia 等支持,核心赌注在于情感化语音体验与持续上下文,而不是企业语音 API。其战略更接近消费级 Voice OS,成败取决于是否能建立设备与生态,而非单一模型优势。

-

Vertical Voice OS: HappyRobot/Further AI/Hippocratic AI

HappyRobot 由 Pablo Palafox 等创立,专注物流行业的 Voice Operating System,将语音 Agent 深度绑定 TMS 与调度流程,解决司机沟通、费率确认等高频任务。Sequoia、Accel 等投资支持其垂直化路线,其优势在于行业语义理解与执行闭环,而不是通用语音能力。

Further AI 切入保险行业,通过语音代理自动处理核保与理赔流程,例如催补资料与客户沟通。团队具保险与技术双背景,融资规模较早期,定位更偏 workflow automation 而非基础语音模型。其优势在于结合保单结构化解析与语音交互,但目前仍属于垂直自动化层,护城河取决于与保险系统的深度集成。

Hippocratic AI 由 Munjal Shah 等医疗与技术背景团队创立,目标是构建合规优先的 AI Nurse,用语音完成随访与患者监测。a16z、Kleiner Perkins、NVIDIA 等投资支持其医疗方向,强调安全性与医疗级数据治理,而非通用语音体验。其优势在于垂直监管与医疗流程理解,但 adoption 依赖医疗机构对自动化语音的信任与合规验证周期。

-

Voice Agent Infra: Retell

Retell 起初是语音机器人 no-code 工具,逐步转型为语音 Agent 生成平台,通过接入实时模型实现通话逻辑、脚本与 CRM 集成的一键生成。团队规模小但迭代速度快,更像 voice orchestration 层而非模型公司。当前优势在于稳定性与开发体验,但长期风险是底层 realtime 能力被模型厂商原生整合后,其平台价值需要向 workflow 与企业集成延伸。

总结

从 OpenClaw 的横空出世,到 Long-Horizon Agent 在各大垂直领域落地,AI 正从辅助工具演变为能够独立工作的“数字劳动力”。这一转变不仅重塑了软件的定义和商业模式,也开辟了数十倍于传统 SaaS 的市场空间。2026年的投资重点,已从封闭的代码世界,转向企业流程、真实业务以及支撑这一切的稳定基础设施。对于关注前沿技术的开发者而言,理解这一演进路径和其中的关键玩家,是把握下一代生产力变革的重要一步。

发表于 2026-2-27 07:35:55

|

查看: 190|

回复: 0

发表于 2026-2-27 07:35:55

|

查看: 190|

回复: 0