互联网的尽头是放贷,哈啰出行似乎也未能免俗。从共享单车的赛道转向金融服务,这背后是一条流量变现的快车道,但一路狂奔之下,隐藏着怎样的合规风险与用户信任危机?

近几年,共享单车市场早已不复当年盛况。当行业热潮褪去,背靠阿里生态的哈啰出行开始将目光投向金融领域,试图以此开辟第二条增长曲线。“臻有钱”应运而生,凭借“额度高、放款快”的宣传,哈啰的金融板块迅速驶入快车道。然而,急速扩张的背后,是大量关于高息陷阱与隐形收费的质疑。

2025年10月,助贷新规正式落地,这对于长期“无证驾驶”的哈啰而言,无异于一道急刹车。这家拥有超8亿注册用户的公司,正经历着从流量变现神话到合规生存危机的关键转折。

“无证狂奔”的终结

在流量为王的时代,仅靠共享单车业务盈利并非易事。哈啰显然意识到了这一点,于是将庞大的出行流量导向了能更快产生收益的金融业务。

哈啰旗下的自营助贷平台“臻有钱”本身并不放贷,它的模式是作为“通道”,对接度小满、苏商银行、中原消费金融等持牌机构,为用户提供获客和初步的风险筛选,并从中赚取服务费,其宣传的最高授信额度可达20万元。

官网数据显示,哈啰累计注册用户已超过8亿。正是依托如此庞大的用户基数,哈啰的金融业务通过“臻有钱”平台迅速膨胀,据称构筑起了超过400亿元的业务规模。

然而,狂奔六年之后,哈啰手中依然只有一张融资担保牌照,始终未能获得网络小贷或消费金融等开展信贷业务的核心牌照。这意味着它无法独立放贷,只能以这种“导流”模式依附于持牌机构生存。

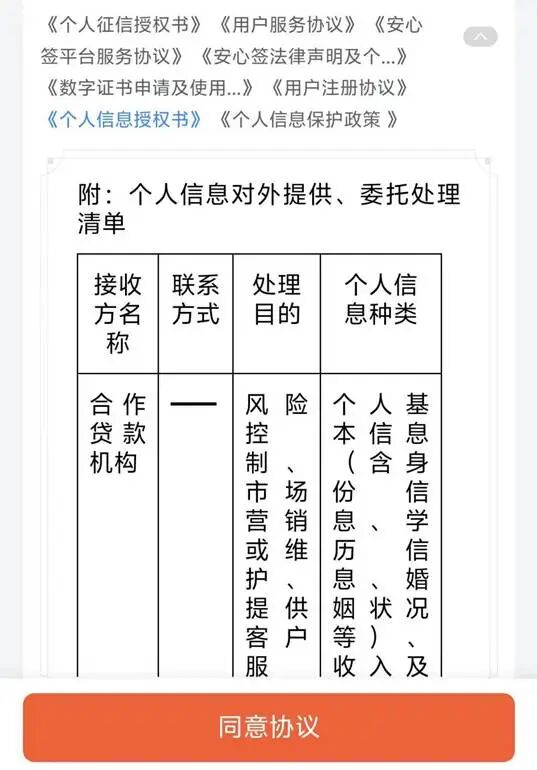

有分析指出,哈啰“臻有钱”的合作方名单极为庞杂。其《个人信息授权书》显示,合作的融资担保机构多达16家,各类第三方机构有七八十家,此外还包括中原消费金融、马上消费金融等15家消费金融公司,以及浙商银行、新网银行等十余家银行。

在资质成为硬伤的情况下,哈啰金融长期奉行的“轻资产、重流量”模式,与金融行业强监管的要求之间矛盾日益突出,终于在2025年随着助贷新规的落地而集中爆发,三大困境随之浮出水面。

首先,新规明确要求助贷机构需具备小额贷款公司等相应牌照,严禁无资质开展业务;同时,银行等金融机构不得与无牌照机构合作。对于尚未获取核心牌照的哈啰而言,其赖以生存的助贷模式瞬间进入了“灰色地带”,随时可能面临监管的直接限制。

其次,新规要求商业银行对合作机构实行“白名单”管理。从已公布的名单看,多数银行倾向于与蚂蚁、微众等头部机构合作。哈啰作为腰尾部平台,仅出现在少数区域性银行的名单中,生存空间被大幅挤压,转型或退出的压力巨大。

最后,新规强调商业银行需承担全部风控责任,禁止助贷平台干预信贷审批,并要求将所有费用(如担保费、服务费)计入综合融资成本,向用户明示。这一规定直接击中了哈啰金融的“命门”。此前有用户反映,通过“臻有钱”借款,合同显示年利率为6%,但加上各类费用后,实际利率接近23%。新规之下,这种通过复杂合同结构隐藏真实成本的操作将难以为继。

隐形收费与信任裂痕

除了资质硬伤,哈啰金融在用户端积累的口碑问题也日益严重。根据相关司法规定,金融借款合同的年利率司法保护上限为24%。虽然“臻有钱”广告打出综合年化利率4.9%-24%的招牌,但其一系列收费套路被指在法律的边缘试探。

平台宣称“依托大数据风控技术,为用户提供安全、高品质的金融信息服务”。然而,其会员收费机制却极易误导用户。平台将“优先审核通道”与会员购买强制绑定,声称开通会员可享利率优惠,但关键的《会员综合协议》往往用不起眼的小字标注,用户若未仔细核对就提交,极易被默认开通并扣费。

更令人困惑的是,会员费本身不计入公示的利率,且收费标准混乱,存在59元/月与79元/月等多个版本,价格可能在用户多次操作后发生变化。如果用户拒绝购买会员,选择“普通申请”,那么页面显示的利率可能直接飙升至35.98%,逼近36%的司法保护红线,同时放款机构也可能发生变更。

个人信息安全则是另一个重灾区。用户在申请贷款时,需要一次性勾选同意上百份嵌套的协议,这意味着个人姓名、身份证号等敏感信息将被同步共享给近百家合作机构,存在巨大的泄露风险。有测试者反馈,在填写信息后不久,便收到了大量来自香港等地的营销短信和骚扰电话。

此外,平台还存在合作方代收“通道费”的情况。在前文提到的案例中,收取担保费的公司自称只是提供“通道类业务”,费用是替哈啰代收,自身仅获千分之二的微薄分成。这种操作被广泛质疑是哈啰为了规避监管,将自身包装成“信息服务”方,实则加重了借款人的负担。

在第三方投诉平台上,与“臻有钱”相关的投诉量巨大,关键词包括“乱扣费”、“暴力催收”、“高利贷”等,这无疑反映出其业务模式与用户信任之间出现了巨大的裂痕。

为了维持高速增长,哈啰金融在2025年采取了激进的获客策略,尤其在短剧平台进行大规模广告投放。然而,高昂的获客成本(每个有效客户成本可达1300-3000元)最终会转嫁给用户或侵蚀平台利润,进一步加剧体验下滑与信任危机。

转型的十字路口

面对牌照短板和监管压力,哈啰金融并非没有尝试破局。最直接的方式便是试图收购或申请网络小贷牌照。此前,哈啰曾在招聘网站上发布过重庆地区小贷公司董事的职位,被外界解读为其正谋求在重庆获取牌照。

然而,即便成功获得牌照,新的监管要求(如联合贷需承担30%出资比例)也将彻底终结其以往“轻资产”、纯导流的扩张模式,对资本金和风控能力提出前所未有的挑战。

从共享出行跨界到金融服务,企业的多元化尝试本属正常商业逻辑。但在强监管的金融领域,合规是生存与发展的绝对前提,也是重建用户长期信任的基石。如今,站在风控与合规的十字路口,哈啰金融面临的考验是全方位的。要想实现“平稳着陆”,除了必须补齐合规短板,或许更需要从根本上反思,如何构建一个真正以用户利益为核心的、可持续的商业模式。

技术的应用,尤其是大数据风控,本应让金融服务更精准、更安全,而非成为套路与收费的“包装纸”。当流量的狂欢褪去,唯有尊重规则、敬畏风险,才能行稳致远。关于金融科技合规与产品设计的更多深度讨论,欢迎来云栈社区交流分享。

发表于 2026-3-2 03:21:01

|

查看: 150|

回复: 0

发表于 2026-3-2 03:21:01

|

查看: 150|

回复: 0