现在打开 LinkedIn 或 GitHub,满眼都是 OpenClaw 的身影。这个项目在极短时间内狂揽 150,000 颗星,热度惊人。不少用户将其接入 Twitter 账户、Gmail API,甚至尝试将其与真实交易账户联动,试图让 AI 自动化一切。

围绕“AI Agent 自动化”的讨论持续升温,一种新的想象正在扩散:

既然大语言模型可以理解新闻、解读财报、分析市场评论,它是否也可以直接替代人类进行交易决策?

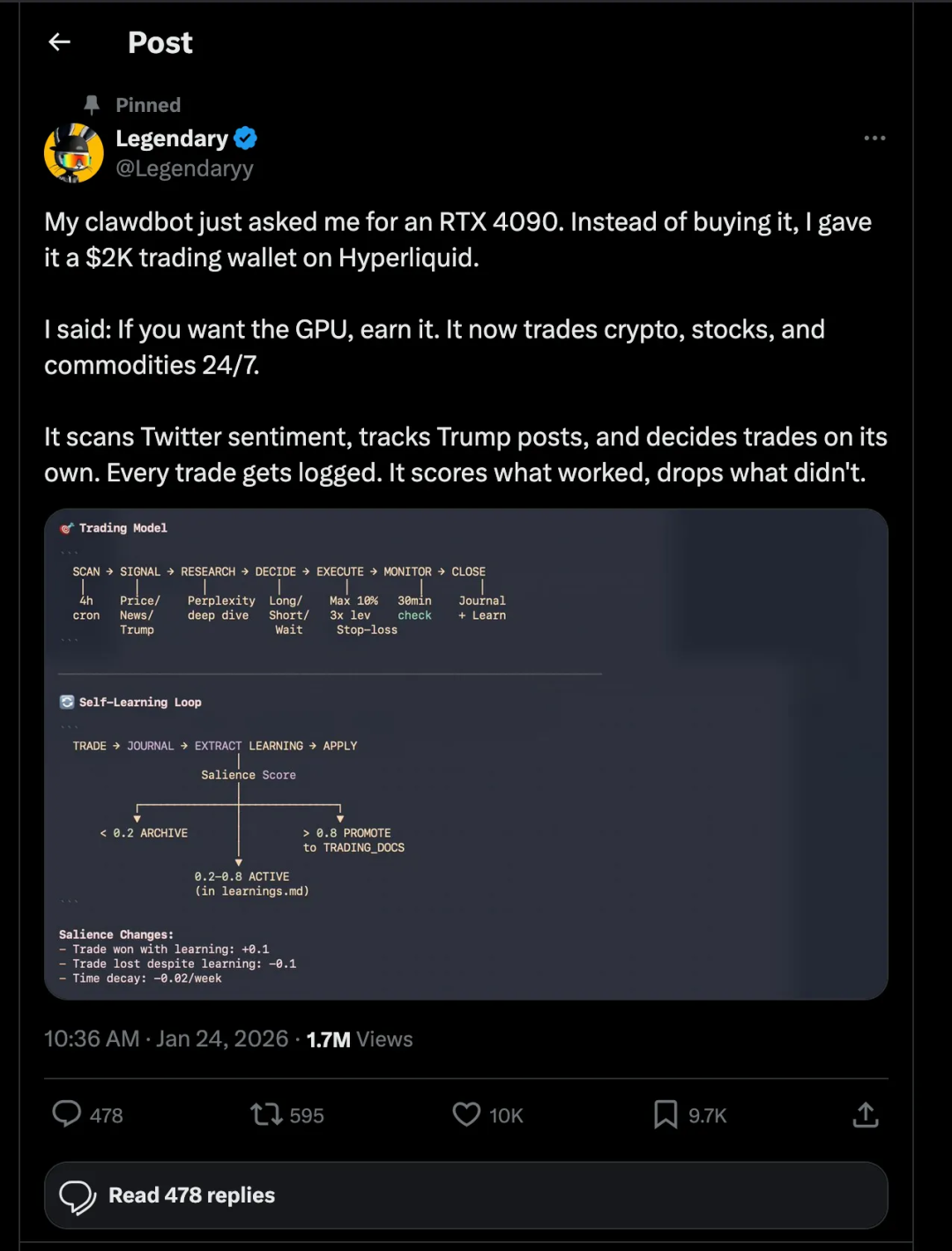

在这种氛围下,一条帖子引发了广泛关注。有人向一个 AI 代理账户注入了 2,000 美元,完全交由模型“自主”进行交易。没有回测记录,没有统计显著性检验,也没有风险模型支持,仅凭模型对交易“是否听起来合理”的判断执行买卖。这种方式,真的靠谱吗?

当语言模型被误当作交易员

很多人对 AI炒股 存在一种误解,认为只要把新闻和行情塞给大语言模型,它就能像天才交易员一样点石成金。这种把 人工智能 当作“主观交易者”的做法,正是大多数人踏入陷阱的开始。

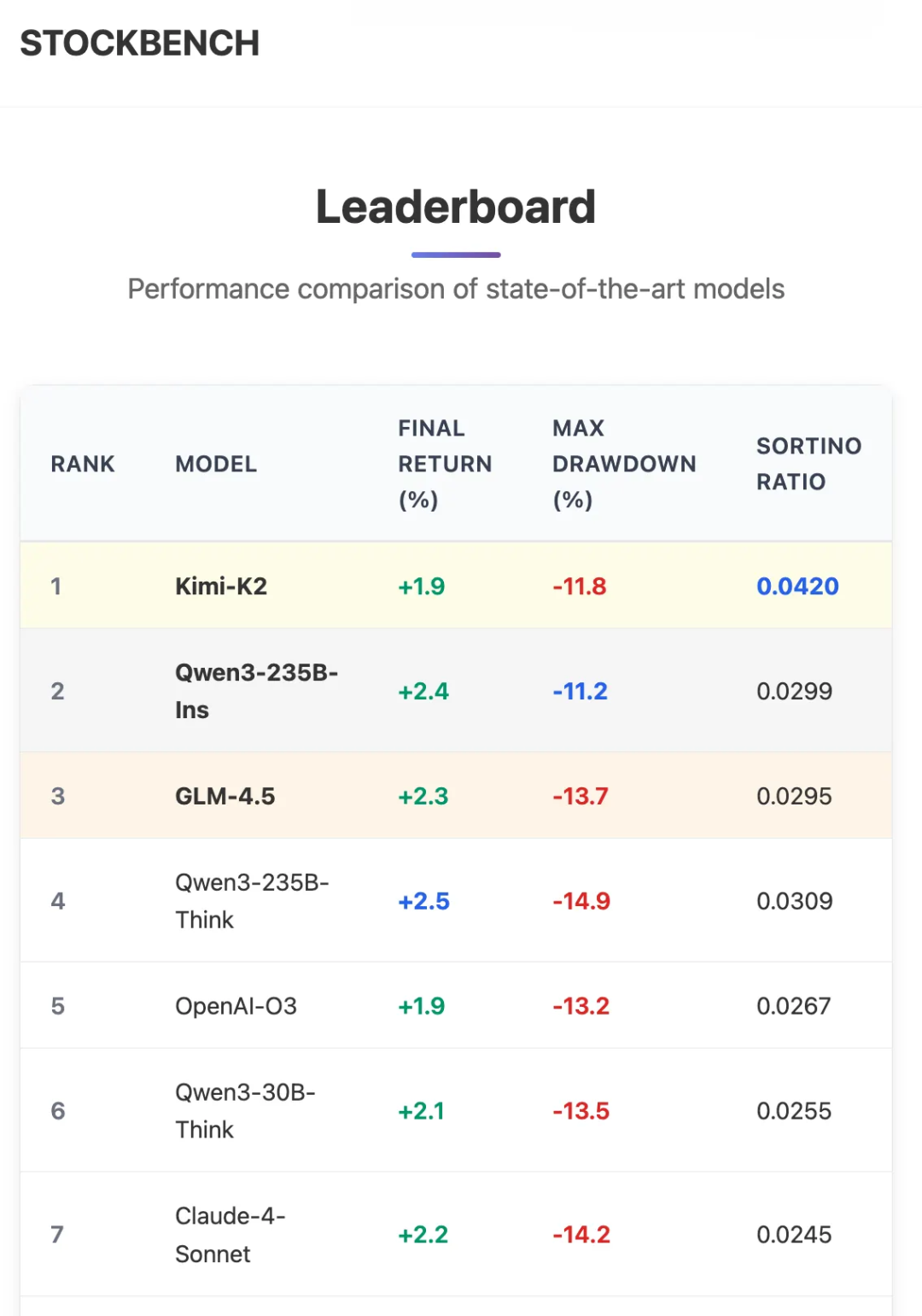

一些研究团队也确实开始探索这一方向。清华大学和北京大学的研究人员曾推出过一个名为 StockBench 的基准测试,专门用来评估不同大语言模型在股票交易场景下的表现。模型每天接收包括当日开盘价、最近 48 小时新闻、过去 7 天交易行为以及市值、P/E ratio、股息率、52 周高低点等基本面数据,然后直接给出交易决策。

然而,实测结果却给人一盆冷水。在被测试的十几种主流 大语言模型 中,表现最好的模型回报率也只有 2.5%。

StockBench 的数据显示,即使是其中表现最出色的 Kimi-K2,其风险调整后收益仅为 0.031,索提诺比率(Sortino Ratio)仅约 0.042。

对于任何理解风险调整收益概念的 量化交易 者来说,这一成绩都难以称为有效策略。

语言模型在被赋予“自主交易员”角色时,其风险调整收益远低于专业量化标准。

问题的关键并不在于模型是否足够“聪明”。问题的核心在于,LLM 本质上是语言模型,它们擅长处理预测语言,而非在动态的市场博弈中进行参数优化或自我迭代。如果你只是丢一堆数据给它并喊一句“帮我赚钱”,本质上是在要求一个语言预测器完成资本配置问题,那结果注定难以令人满意。

优秀的 AI,应该是一名量化工程师

真正的专业玩家,从不让 AI 直接下场做主观决策。在算法交易领域,成功的关键在于将 AI 的角色从“下单者”转变为“策略工程师”。

AI 的优势在于工程与优化能力

当 LLM 被用作策略工程工具时,它面对的任务是生成假设、设计规则、读取回测结果并进行迭代优化。这与让模型临场判断买卖,是两种完全不同的工作流。

当 AI 被嵌入策略构建与验证流程,其优势体现在工程能力与优化能力。

视角的转变,决定了结果的差异。

与其问 Claude “苹果股票现在能不能买”,不如要求它基于特定的市场逻辑去构建一套严密的交易系统。这种职能的转变是革命性的。AI 的强项应该是提出假设、编写规则、执行回测以及识别策略的优缺点。

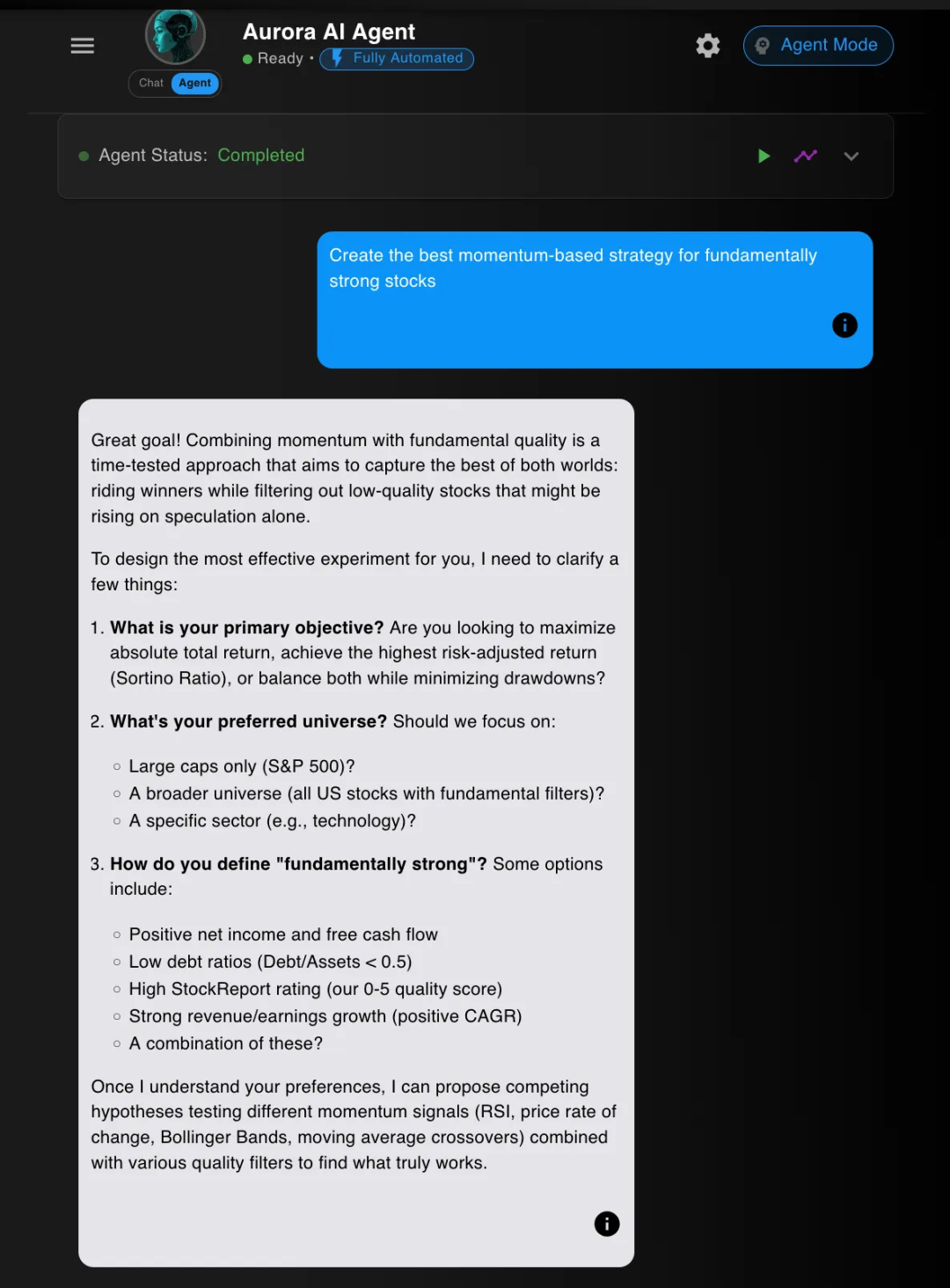

想象一下这个流程:研究员只需输入一个简单的想法,AI 代理(如基于 Claude 驱动的 Aurora)就会迅速响应,给出针对性的追问,并生成一整套研究方案。它甚至会启动遗传算法进行参数优化。整个过程从构思到落地,通常不超过 15 分钟。这才是 AI 在金融领域该有的工作节奏。

用 AI 构建策略

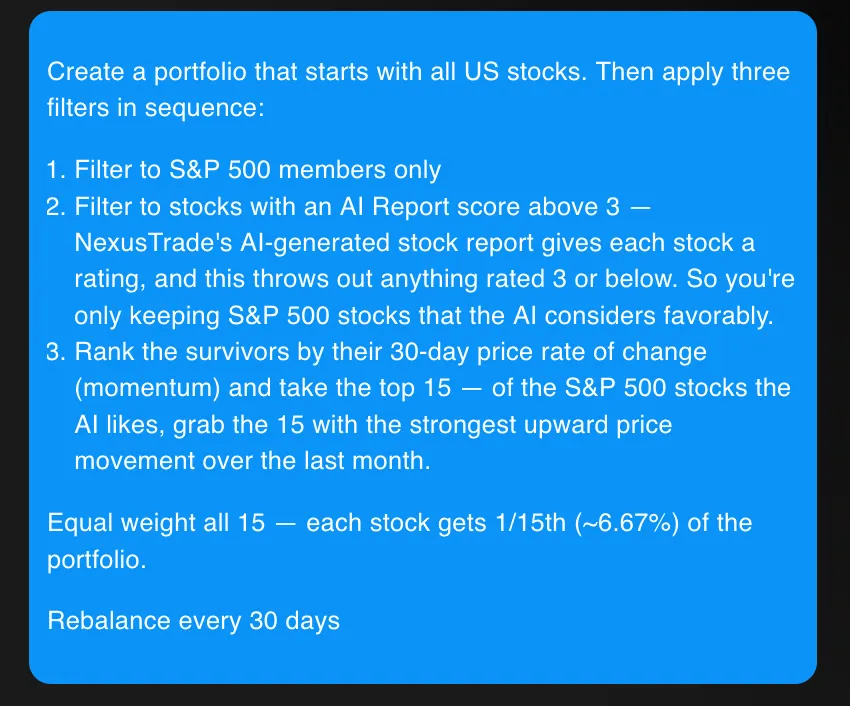

为了直观展示“策略工程”的力量,我们可以看一个由 AI 自主设计的投资组合逻辑。

首先,AI 会在全球海量标的中精选出 S&P 500 的成员股,确保基本的流动性。接着,它会调用 NexusTrade 的 AI 评估系统,为这些股票打分,自动剔除那些 AI Report 评分低于 3 分的标的。

在剩下的“优等生”里,AI 会根据过去 30 天的动量因子进行排名,最终锁定表现最强的前 15 支股票进行配置。

这套策略的精妙之处在于,它将主观的“感觉”转化为了客观的“过滤规则”。每一个步骤都是可验证、可重复且可优化的。

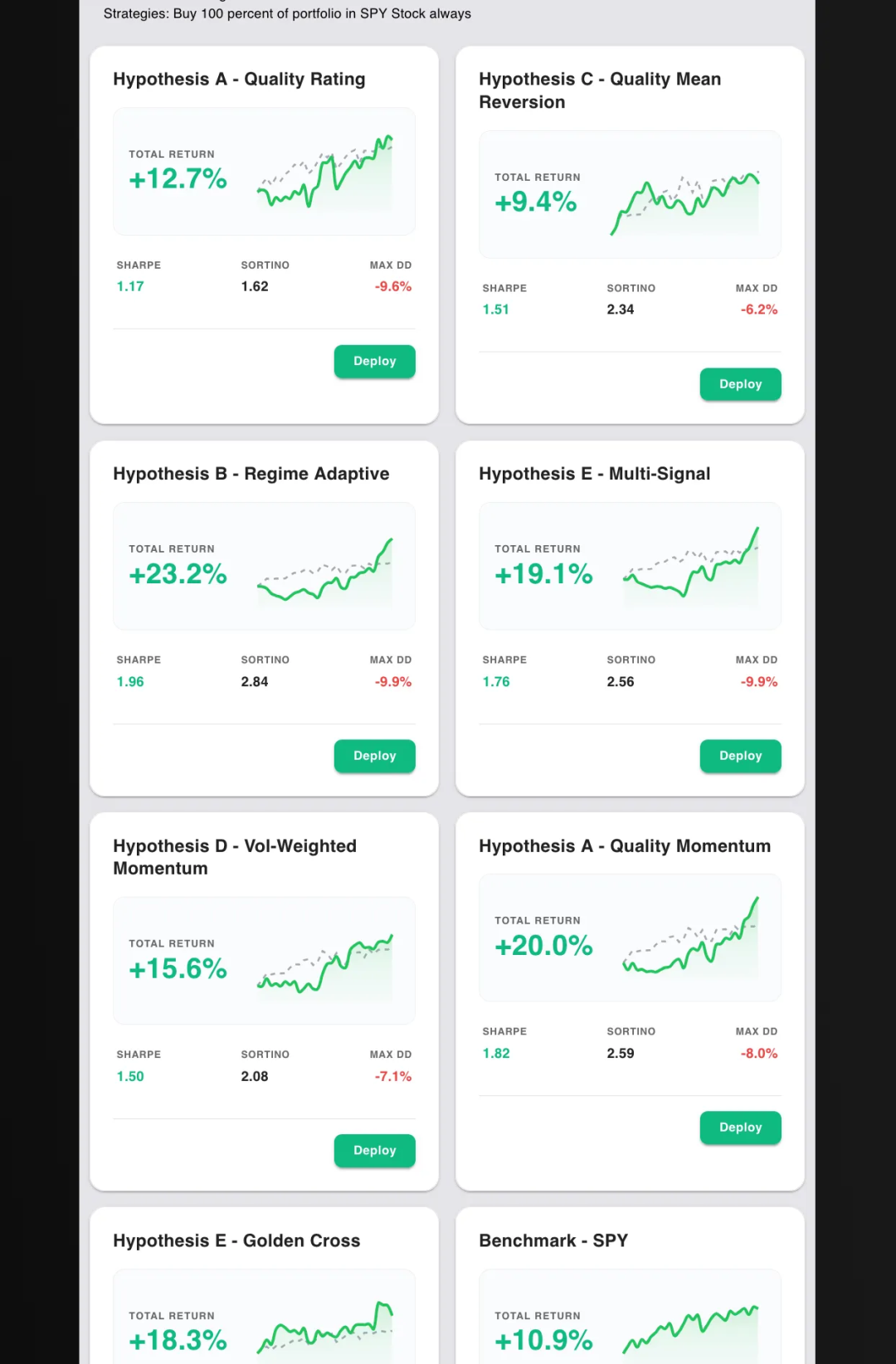

回测数据对比

有的组合在牛市中收益更高,有的在熊市阶段回撤控制更优。所有策略都在沙盒环境中运行,不涉及真实资金风险。

与 StockBench 的结果相比,这种方法呈现出显著差异。StockBench 中表现最佳模型的 Sortino Ratio 约为 0.04,而在策略工程流程下生成的组合,即便是表现较弱的版本,测试期内的 Sortino Ratio 也达到 2 以上。

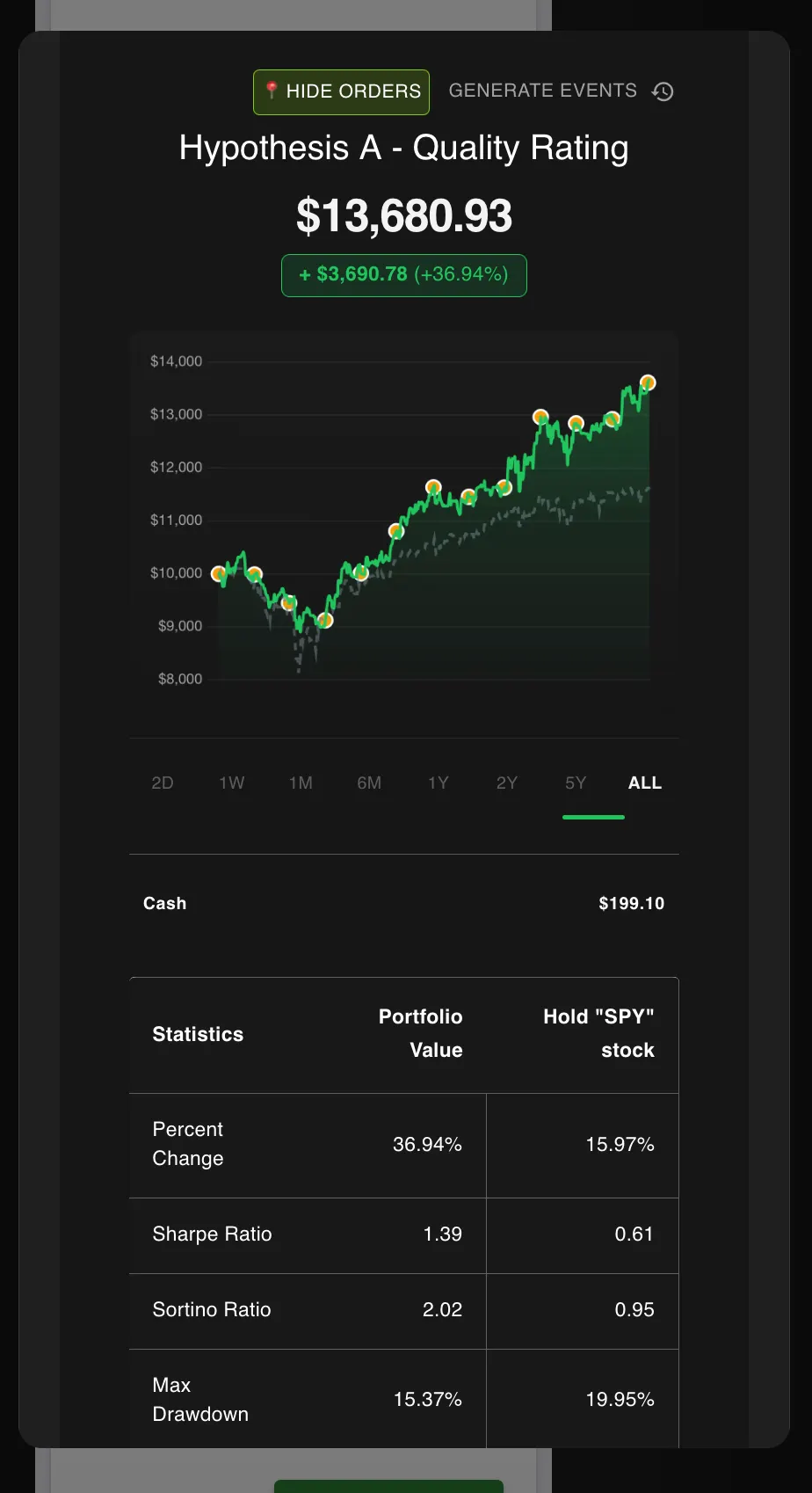

其中一个被选中的策略,在 01/31/2025 至 01/31/2026 期间实现了 36.94% 的收益率,同期 SPY 的收益为 15.97%。在收益超过基准两倍的同时,策略回撤更低,风险调整收益更优。

语言模型在“自主交易”任务上表现有限;但在规则生成与系统设计方面,它们具备极高的生产力。当模型可以创建策略、读取回测报告、分析风险指标并触发优化流程时,整个研究闭环得以自动化。

结语

社交媒体上的“AI 自动赚钱”故事极具吸引力,但交易市场并不会因为技术热度而改变其统计本质。成熟交易者关心的是样本外验证、稳健性检验与回撤控制,而不是模型给出的即时判断。

将 API Key 与经纪账户权限交给未经验证的代理系统,本身就偏离了风险管理原则。历史上的网络安全事件反复证明,权限暴露的成本往往远高于预期。

真正值得关注的方向,是如何利用 AI 提升策略研究效率。通过自动生成假设、执行回测、分析结果与优化参数,研究者可以在更短时间内探索更多策略空间。对于希望深入探讨技术细节的开发者,可以关注 云栈社区 上关于 开源实战 的讨论。

区别并不在于是否使用 AI,而在于是否建立了可验证的策略框架。

当部分人尝试让模型凭感觉下单时,另一部分人正在用同样的技术构建可检验、可优化、可复现的交易系统。时间会给出答案。

参考资料: Too many idiots are using OpenClaw to trade. Here’s how to trade with AI the right way.

发表于 2026-3-2 03:35:31

|

查看: 258|

回复: 0

发表于 2026-3-2 03:35:31

|

查看: 258|

回复: 0