亚马逊正在其“下沉”道路上加速前进。

低价商店已成规模

距离亚马逊上线 Amazon Haul 已经过去一年多,这个定位清晰、主打高性价比刚需小件的专区,依托主站庞大的流量池迅速成长,目前已形成了相当稳定的卖家与商品规模。

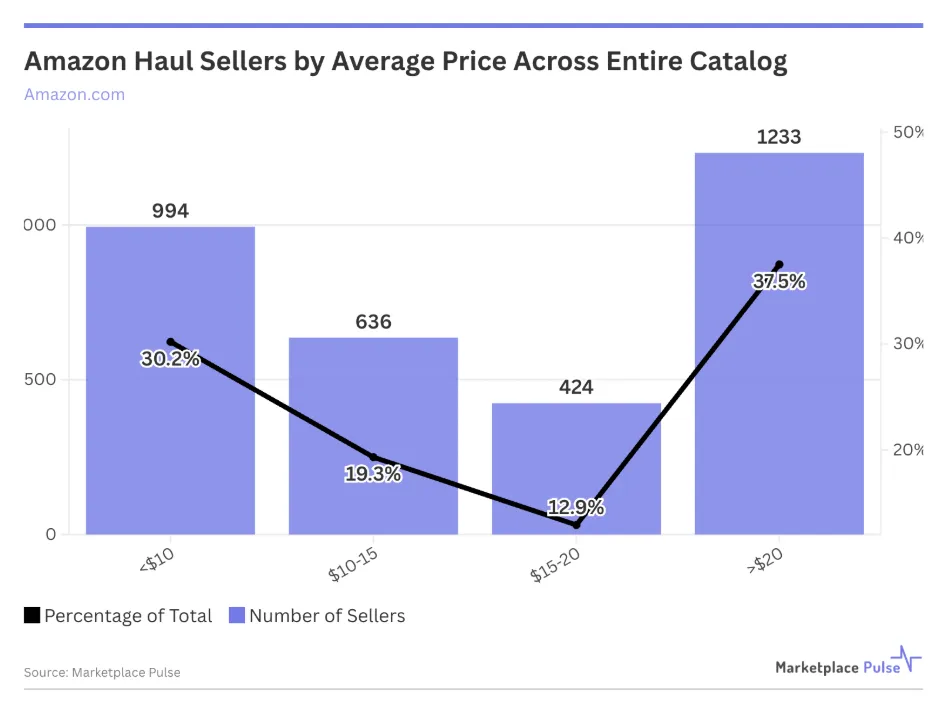

最新数据显示,美国市场已有超过3000名卖家投身这一项目。根据 Marketplace Pulse 发布的数据,目前美国市场已经有 3287 名卖家参与 Amazon Haul 项目,并且呈现出明显的价格分层:994 名卖家均价低于 10 美元,636 名卖家均价 10–15 美元,424 名卖家均价 15–20 美元,剩余 1233 名卖家均价超过 20 美元。

平台卖家价格分层 | 图源:Marketplace Pulse

从经营情况来看,定价似乎与卖家的年收入呈现正相关趋势:售价低于 10 美元的卖家年均收入约 49.8 万美元,10 至 15 美元区间的卖家年均收入约 94.3 万美元,而 15 至 20 美元区间的卖家年均收入则攀升至约 130 万美元。

综合这些数据进行测算,Marketplace Pulse 估计,目前 Amazon Haul 每年可产生约 20 亿美元的商品交易总额(GMV)。这一规模虽然与 Temu(约300亿美元)、SHEIN(约180亿美元)在美国市场的 GMV 存在差距,但作为一个上线仅一年的新业务,其增速已不容小觑。

更为引人注目的是其卖家结构:中国卖家占据着绝对主导地位。具体来看,在均价低于 10 美元的卖家中,97.5% 注册于中国大陆及香港。如果算上那些通过美国本土壳公司运营的中国供应链主体,实际占比可能更高。

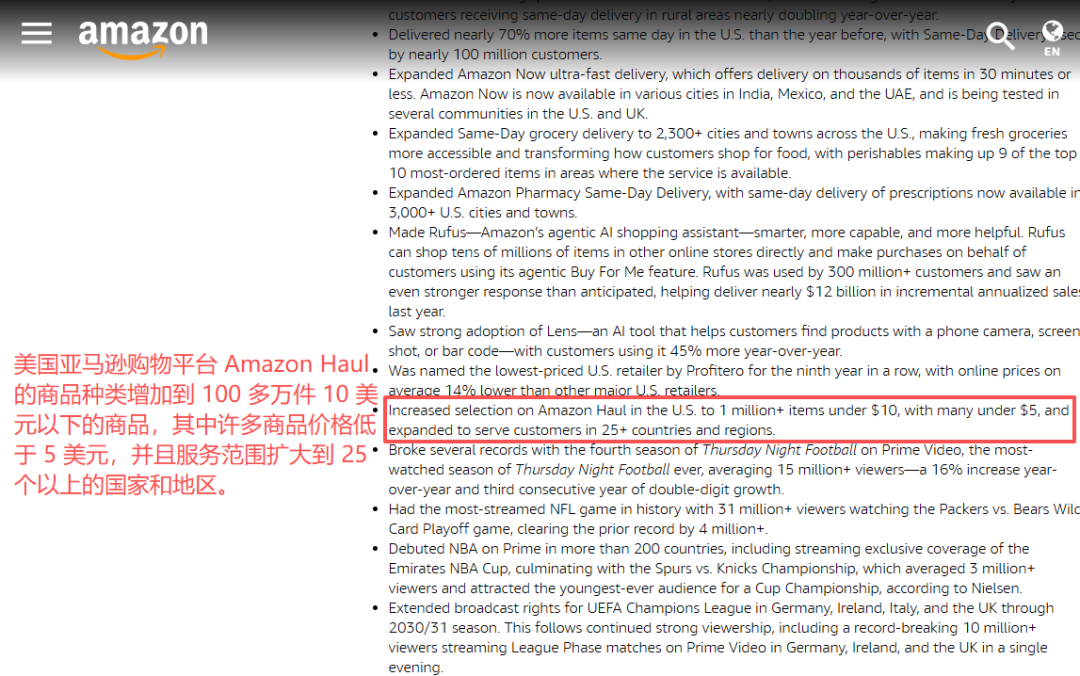

与此同时,Haul 平台的商品池也在持续扩张。根据亚马逊此前公开的财报信息,Haul 商店目前已有超过 100 万件商品的售价低于 10 美元。为了最大化吸引价格敏感型消费者,其中许多商品的价格甚至被压到 5 美元以下,以极致的性价比抢占用户心智。

Amazon Haul 商品规模与地域扩张信息 | 图源:亚马逊

一场战略性的防御与反击

Haul 并非亚马逊一时兴起的试水项目,而是在全球消费环境变化与新兴平台激烈竞争的双重夹击下,打出的一场战略性防御与反击牌。

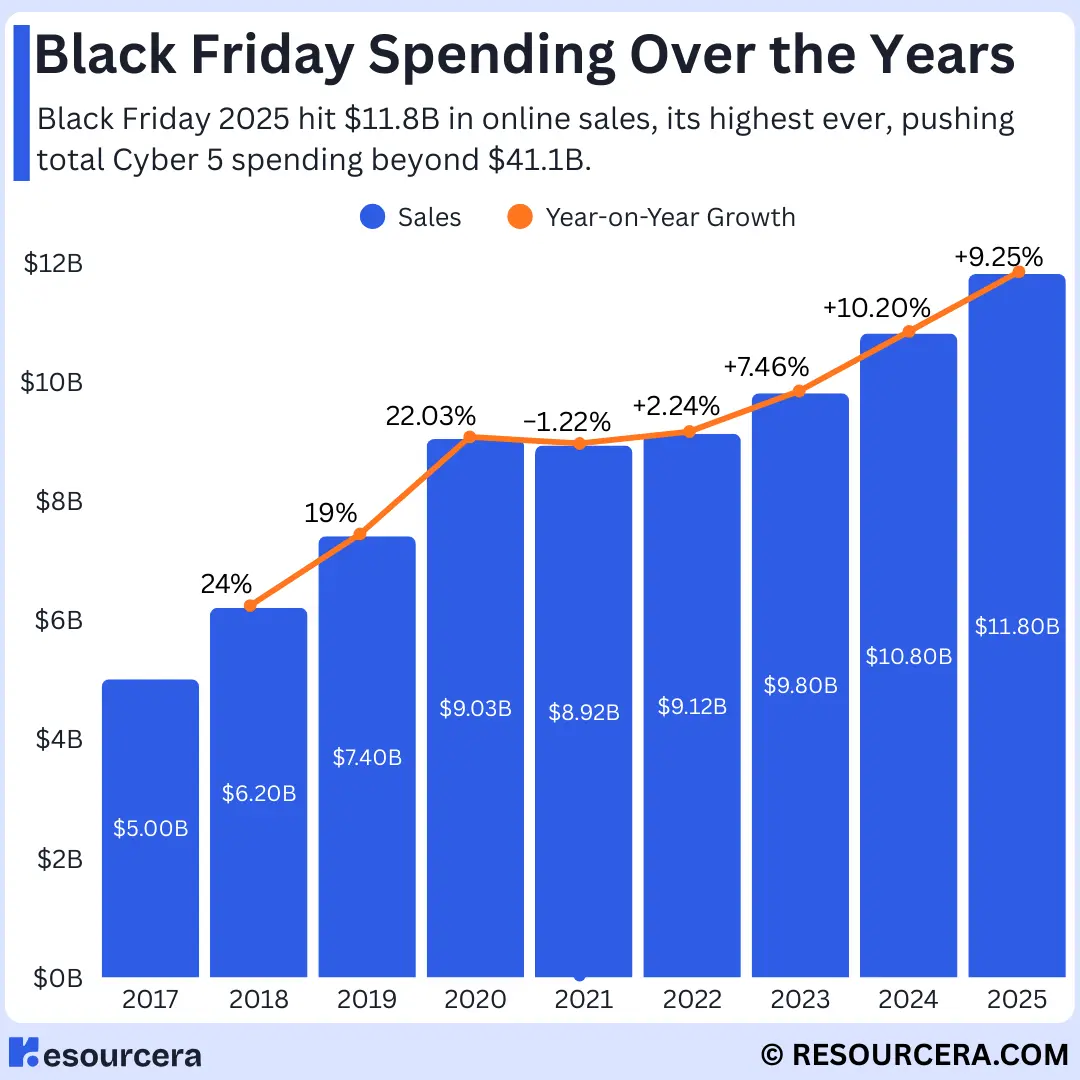

一方面,持续的高通胀环境让消费者对价格的敏感度达到了近年来的新高,刚需型低价商品的需求迎来爆发。以去年的黑色星期五为例,Adobe Analytics 数据显示,2025 年美国黑五的在线销售额高达 118 亿美元,较 2024 年增长约 9.1%,其增速远超实体零售。

2025年黑五在线销售额破纪录 | 图源:Resourcera

值得注意的是,这一购物旺季恰好发生在消费者预算趋紧、信心低迷的时期。多重因素叠加,让购物者对每一分钱都精打细算。Adobe 的报告指出,美国消费者的购物行为也愈发理性,冲动式和囤货式消费大幅减少。促销周期的提前,反而促使更多消费者选择在黑五当天集中出手,专门锁定全年最低价。

另一方面,过去几年,Temu、SHEIN 凭借极致的低价策略与全托管模式,快速分流了亚马逊平台上的中低端流量,甚至开始动摇其 Prime 会员群体的忠诚度。亚马逊推出 Haul,正是在主站体系之外构筑一道新的“防火墙”,试图依托自身在平台信任度、流量优势和供应链整合方面的能力,留住那些对价格高度敏感的用户,避免其消费心智彻底转向竞争对手。

卖家面临内外双重压力

尽管 Haul 上线初期成绩斐然,但许多投身于这场低价游戏的卖家,正同时承受着来自外部政策与内部平台的双重压力。

外部压力主要源于急速收紧的政策环境。例如,美国已正式取消 800 美元以下小包的免税政策,欧洲多国也相继释放信号,计划提高免税门槛甚至直接废除相关规则。这项长期以来的“免税红利”一旦消失,意味着每一票小额包裹都要面临额外的关税成本,本就微薄的利润空间将被进一步挤压。

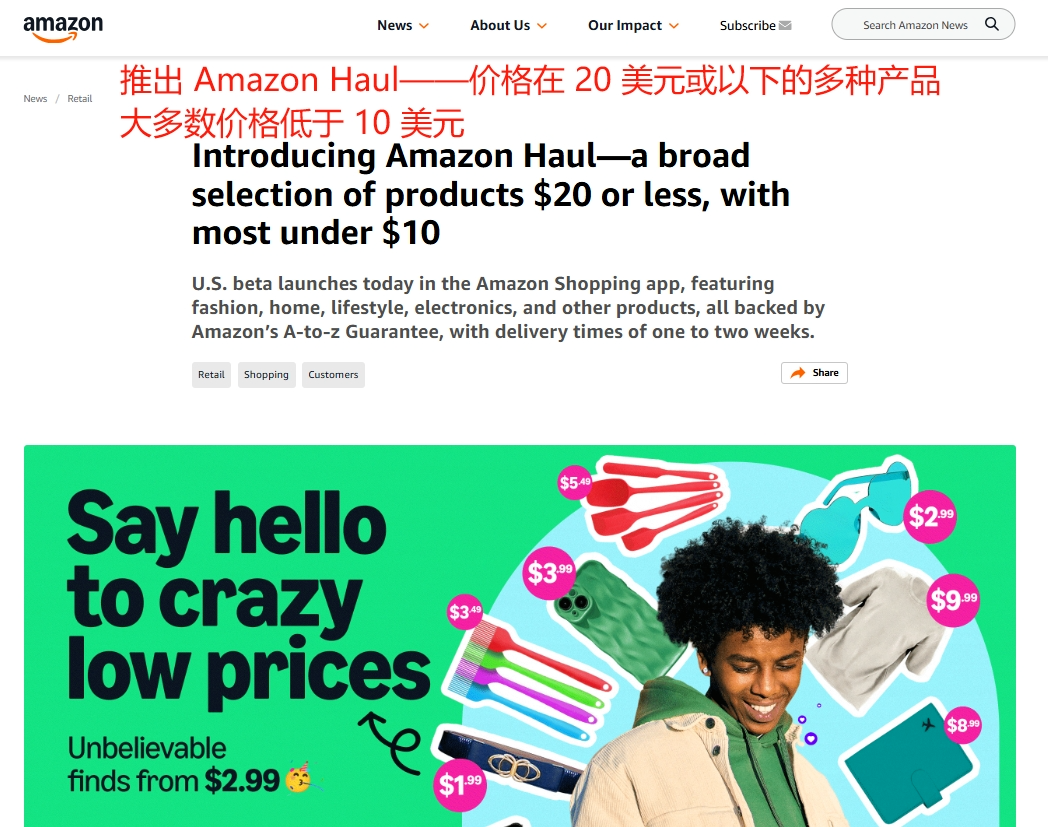

亚马逊低价商城 Haul 美国页面 | 图源:About Amazon

更严峻的压力或许来自平台内部。今年年初,亚马逊就曾借某些品类关税下调的窗口期,反向要求供应商大幅降价,部分品类的降价幅度高达 10%–30%。在外部成本上升和内部售价下调的两头挤压之下,卖家的生存空间正在快速收窄。

总而言之,Amazon Haul 上线一年,已成为亚马逊应对全球电商行业深刻变革的关键落子,是其守卫低价市场阵地的护城河。未来,Haul 势必进入更精细化的运营阶段。关于电商技术讨论与趋势观察的更多内容,你可以在技术社区中找到深入的分析。而亚马逊能否凭借 Haul 成功打赢这场低价防御战,乃至重新定义全球电商格局,仍然需要更长的时间来验证。

发表于 2026-3-8 07:13:56

|

查看: 289|

回复: 0

发表于 2026-3-8 07:13:56

|

查看: 289|

回复: 0