近期,在中东地缘政治风暴的冲击下,韩国股市上演了一场惊心动魄的“过山车”行情。KOSPI指数在连续两个交易日暴跌近20%后,又于3月5日上演V型大反转,单日暴涨9.6%。这场剧烈的波动,究竟是恐慌情绪的短期宣泄,还是意味着主导此轮牛市的核心逻辑——存储芯片的超级周期——已然生变?

01. 恐慌性抛售的连锁反应

战争阴霾下,避险需求引发的资金恐慌性抛售是本次韩国股市暴跌的直接导火索。

3月中东战事升级,全球恐慌情绪达到极致。由于担心断供,原油价格在短时间内迅速突破84美元并进一步冲破86美元大关,引爆了全球对“二次通胀”的焦虑。受此影响,美联储降息预期几乎被粉碎。

在地缘政治和货币政策预期波动的双重压力下,资本市场上演了一场无差别的避险大出逃。前期涨幅最大、流动性最好的科技股,成为本轮资本抛售的“风暴眼”。恐慌情绪自华尔街迅速向全球蔓延,手握存储芯片命脉、年初以来涨幅巨大的韩国股市,因其极佳的流动性,成为亚太地区的“首要提款机”。

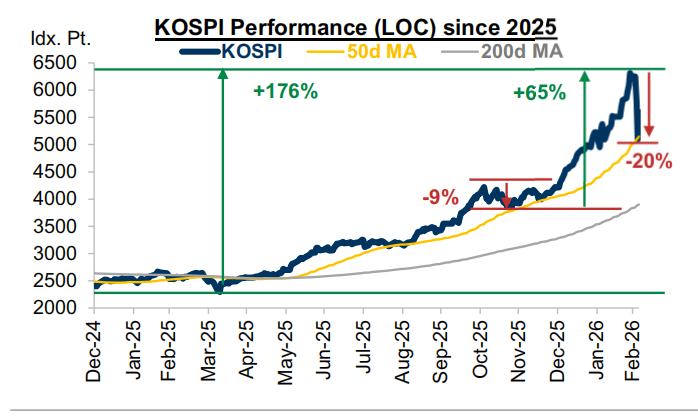

事实上,自去年以来,受存储涨价驱动,韩国股市已是全球表现最好的资产之一。三星电子和SK海力士股价大涨,两者合计占据了KOSPI指数近40%的市值,直接拉动了韩国大盘飙升。从去年4月至今年2月底,KOSPI指数累计涨幅达到170%,巅峰市值超越法国成为全球第九大市场。

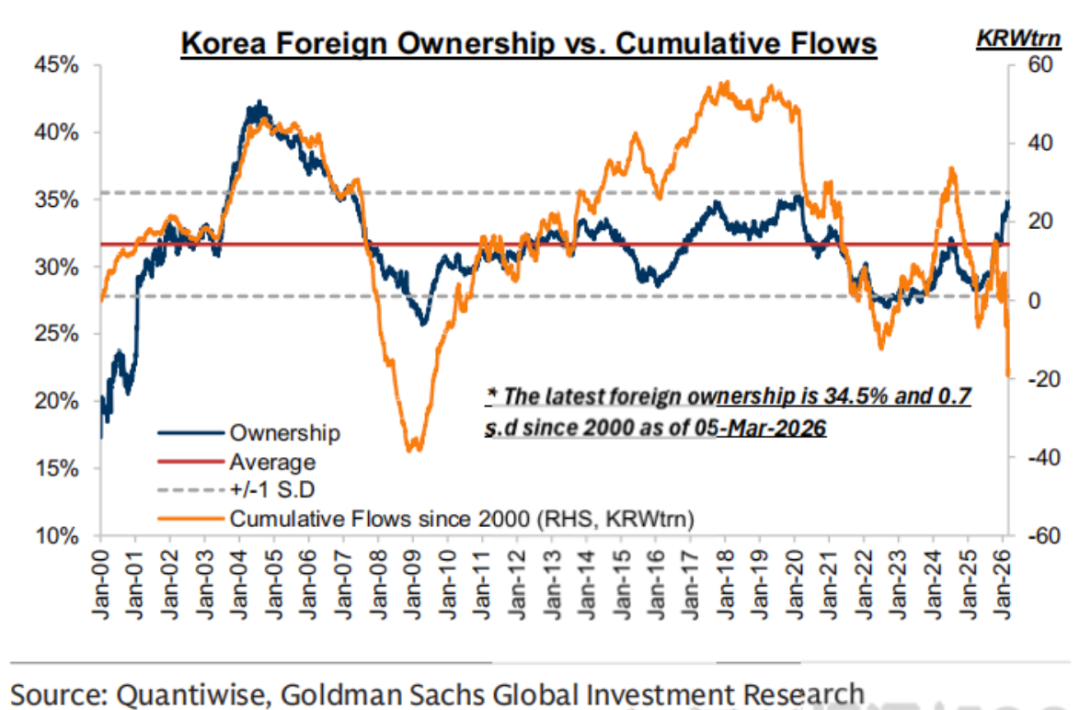

对存储的乐观预期,促使外资疯狂涌入。截止2026年初,外资在韩国综合股价指数总市值中的占比已攀升至34.5%左右的六年高点。

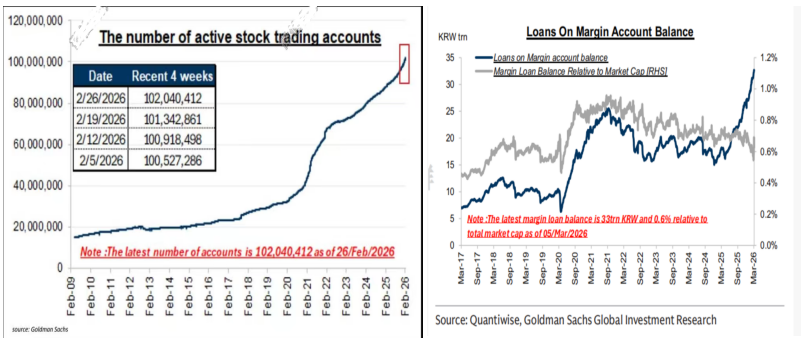

与此同时,乐观情绪下,韩国散户的投资热情与杠杆率也达到历史高峰。截止2月底,韩国股票交易账户数量升至创纪录的1.02亿个,融资贷款余额在一年内暴增100%。

然而,极高的外资占比与杠杆率,却成为韩国股市突发性下跌中最致命的“回旋镖”。战争恐慌发酵后,外资不计成本的抛售撞上高杠杆,瞬间引发连环踩踏:股价跌破关键点位触及被动止损线,引发强制平仓;大规模程序化交易平仓盘带来多米诺骨牌效应,进一步压低股价,最终演变为失控的“雪崩”。

市场对韩国经济的担忧也同步引发了韩元汇率的剧烈波动,韩元对美元汇率一度跌破1500心理大关,外资为规避汇兑损失加速出逃,形成了“股汇双杀”的负向螺旋。

为了抑制系统性风险,韩国当局紧急启动大规模市场稳定基金,通过强力入市干预向市场注入流动性信心。同时,韩国散户也在逢低吸入。在流动性刺激下,3月5日韩国股市上演了惊天大逆转。

02. 能源命脉与半导体材料的重创

如果说技术性踩踏是韩国股市巨震的导火索,那么,战争对韩国经济基本面的潜在冲击,则是市场深层担忧的根源。

作为全球第四大石油进口国,韩国的能源结构极度脆弱,高度依赖中东进口。据悉,韩国超过95%的能源需求依赖进口,其中70%的原油和20%的液化天然气来自中东,且相当一部分必须经由霍尔木兹海峡运输。

随着中东战火的蔓延,霍尔木兹海峡陷入封锁风险,这意味着韩国能源命脉面临实质性的“断流”危机。花旗报告警示称,如果油价持续在82美元上方,将直接引爆韩国国内的输入型通胀压力,并对其2026年GDP增长造成拖累。

然而,更致命的是,原油冲击仅是韩国这场经济风暴的冰山一角。中东局势升级带来的影响,正通过更隐蔽的渠道打击韩国的经济根基——半导体产业。

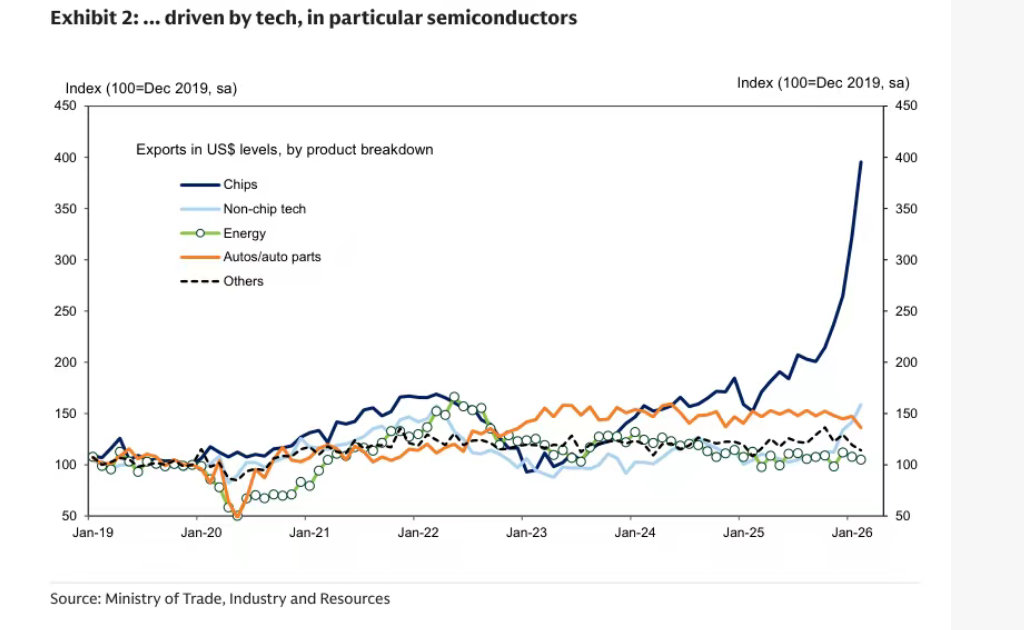

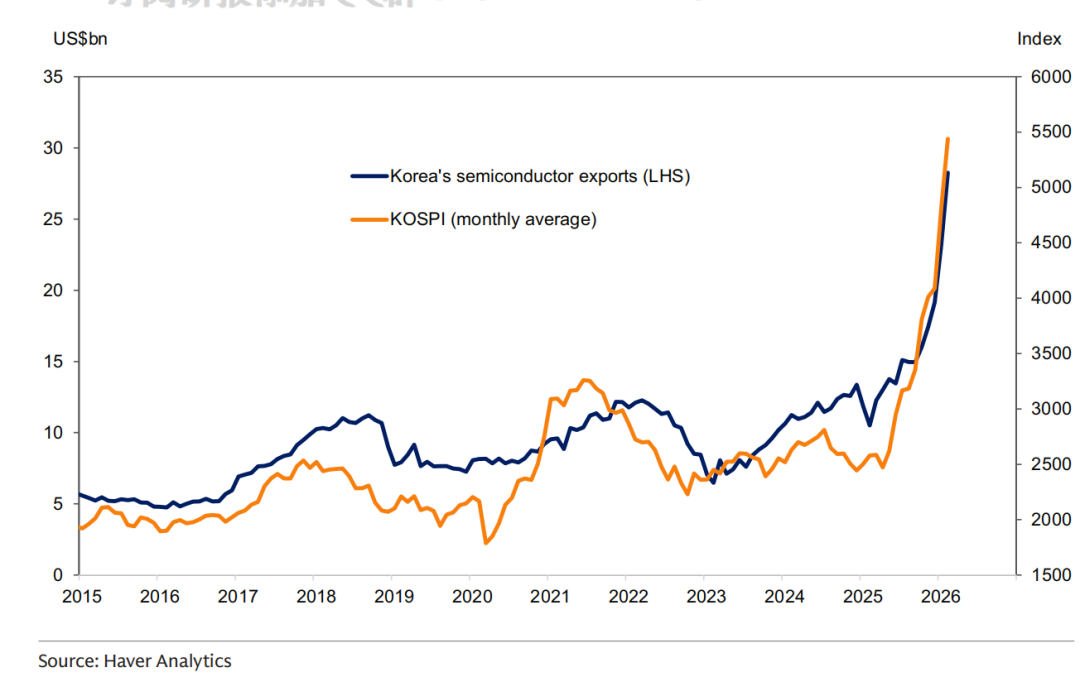

作为韩国国民经济增长的重要支柱,半导体出口已占据韩国总出口额的近四分之一。截止2月的季度调整数据显示,韩国出口额持续提升,其中半导体出口是主导因素,其出口额较去年12月增长约47%。

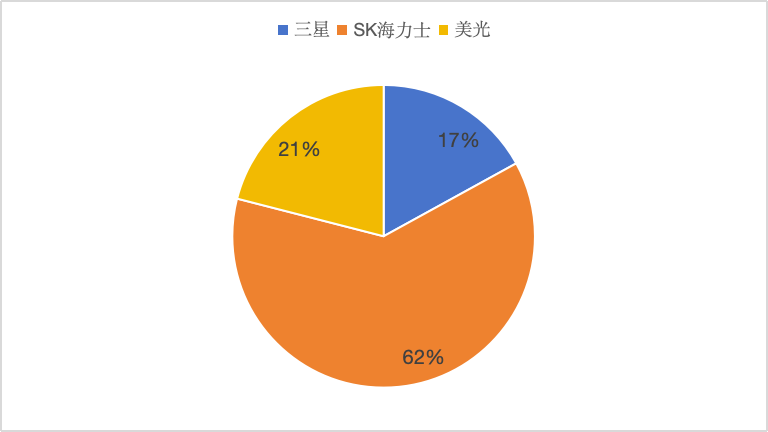

自2025年以来,随着生成式AI的爆发,存储芯片已从传统的电子配件跃升为AI算力的核心供应环节。HBM(高带宽内存)的供需失衡不仅带动其自身价格上涨,更因挤占效应引发了整个存储芯片环节的价格飙升。目前,三星与SK海力士合力垄断了全球80%以上的HBM份额及超过60%的DRAM市场。

众所周知,除了原油,中东也是全球重要的工业气体——氦气的核心出口地,而氦气是半导体制造中不可替代的保护与冷却介质。因此,一旦氦气因战乱断供,不仅会直接导致三星等精密生产线面临停摆危机,更会与飙升的电力能源成本形成双向挤压,从生产端与成本端同步重创韩国的支柱产业。

更重要的是,考虑到韩国在存储市场的统治力,如果战争导致关键材料受阻,大概率将引发连锁反应。一方面,供给端的进一步收缩可能加剧存储芯片涨价,引发全球AI板块震荡;另一方面,这也可能因供给紧张而进一步利好韩国半导体企业的定价能力。过去一年,韩国股市与半导体出口呈现高度正相关。

03. 存储周期见顶了?

在黑天鹅事件的冲击下,高度依赖半导体板块的韩国股市脆弱性凸显,出现了极端的暴涨暴跌行情。但随着情绪尘埃落定,更深层的问题开始浮现:支撑股价暴涨一年多的存储芯片周期,是否已经生变?

2025年以来,存储芯片经历了史诗级的价格重塑。到2026年2月底,普通DRAM合约价已较去年同期翻倍,而AI核心环节的HBM更是涨幅惊人。

然而,硬币的另一面则是“价格侵蚀需求”的风险在放大。随着存储成本在手机、PC整机BOM(物料清单)中的占比急剧攀升,部分机型甚至超过20%,下游终端厂商面临严峻挑战。目前,部分市场已出现缩减单机容量、甚至推迟采购计划的信号。当“价格”开始反噬“需求”后,市场担忧,这种由供应短缺驱动的单边上涨逻辑可能面临斜率放缓的风险。

尽管存在隐忧,但目前来看,存储芯片的系统性风险仍然可控。事实上,AI需求向存储层的深度外溢,已彻底重塑了整个AI算力供应链的叙事逻辑——行业关注的重心已从单纯的“算力竞赛”,转向了“供应链瓶颈”的卡位之战。

在此背景下,主导存储芯片超级周期的强定价与高盈利能力预期仍然稳固。一方面,由于AI先进制程对产能的剧烈消耗,叠加主要厂商审慎的资本支出计划,2026年全年存储芯片有效供给增长依然受限,整体供不应求格局持续。另一方面,HBM已成为AI算力链中核心的“战略物资”,其2026年产能已被AI巨头提前锁定,订单的“高能见度”保证了存储巨头的盈利护城河。

在核心逻辑未变之下,存储板块依然被市场视为2026年AI浪潮中最具机会的环节之一。但与2025年市场单纯交易“涨不涨”不同,进入2026年后,市场的交易重心变成了“涨多久”以及“涨得有多快”。而这背后,需求端的资本开支力度和价格端的斜率就成为最重要的两个核心变量。

这也意味着,2026年存储投资的难度在上升。投资者需要密切关注:持续且极端的涨价是否会触发下游终端的“需求抑制”,从而形成负反馈;以及全球超大规模数据中心的巨额AI资本开支能否顺利落地并形成盈利闭环。这些因素将直接决定存储需求的实际弹性。

市场的定价基础始终在于预期。在经历了暴涨暴跌后,由情绪驱动的脉冲式冲击已暂告段落,韩国股市的长期轴心再度回归全球AI需求的内生增长逻辑。只要AI资本开支不发生系统性撤退,存储芯片的“超级周期”便具备长效韧性。

然而,不可忽视的是,战争引发的能源成本飙升与半导体原材料的断供风险,已成为悬在韩国股市头上的达摩克利斯之剑。短期的关键变量在于,全球AI投入的扩张斜率,能否在博弈中跑赢原材料成本的上升速度。对于关注大数据与人工智能产业链的投资者而言,这场由地缘政治掀起的波澜,无疑为理解全球科技供应链的脆弱性与韧性,上了一堂生动的实践课。更多关于科技趋势与产业深度的讨论,欢迎在云栈社区交流分享。

发表于 2026-3-10 01:49:12

|

查看: 230|

回复: 0

发表于 2026-3-10 01:49:12

|

查看: 230|

回复: 0