说到资产泡沫和崩盘,市场里总是充斥着各种让人焦虑的预测。作为在市场里摸爬滚打的量化交易者,我们最关心的是:那些涨上天的资产,到底会不会按照大众直觉那样“爬得越高,摔得越惨”?一份覆盖了美国股市232年历史的长周期数据,给了我们非常反直觉,但也极其硬核的实证答案。

第一章 引言 (Introduction)

关于资产泡沫,理论上的定义是资产价格大幅、暂时地偏离了它的基本面价值。但如果你真要在量化实操中去检验这个定义,会发现简直难如登天。因为你不仅要有一个极其完美的估值模型去精准预测未来的现金流,还要把散户和机构们那些疯狂的、非理性的预期全都算进去。

所以,在实证层面,我们干脆采用一个所有人都看得懂、也没有任何歧义的简单粗暴定义:泡沫,就是一次巨大的价格繁荣(大涨),紧接着发生了一次抹平涨幅的彻底崩盘(大跌)。 比如,大盘在三年内翻倍,这叫繁荣;随后几年直接腰斩,跌回原点,这就叫崩盘。两者连在一起,才构成一个真正意义上的实证泡沫。

对于实盘投资来说,最核心的问题是:一次快速的价格飙升,到底能不能用来预测接下来的价格暴跌?为了搞清楚这个问题,这套量化回测不仅调用了1792年至今的美国股市大盘总回报,还把显微镜对准了行业级别的数据,去深度检验泡沫的真实面貌。

第二章 1792-2024年美国股票市场中的繁荣与崩盘

在这个宏观复盘里,调用的底层数据是Finaeon编制的包含100只大盘股的月度价格指数。为了让价格走势更加纯粹,这里忽略了股息发放和复利再投资的影响,专心数一数历史上到底发生过多少次“大涨后大跌”。

这里的量化判定标准很严苛:大涨之后必须紧跟一次完全抹去前期所有涨幅的回撤,才能被记入“泡沫”的账本。结果非常出人意料:大涨之后,往往是继续大涨,而不是崩盘。

36个月的长期窗口

如果在三年里大涨50%(折合年化涨幅大概14.5%),历史上总共出现过394次这样的繁荣窗口。在这394次里,有144次在接下来的五年内继续大涨了至少50%;而彻底跌回原点、形成泡沫破裂的,只有50次。即便看随后一年的短期表现,继续上涨的次数(14次)和发生崩盘的次数(23次)也基本在同一个量级。 如果把门槛提高到三年翻倍(上涨100%),在232年的历史长河里,这种情况仅仅出现过65次。这65次里,只有10次最终彻底逆转,而有7次甚至在接下来的五年里又翻了一倍。极端泡沫在历史上的发生频率,其实微乎其微。

12个月的短期窗口

短时间内的急速拉升同样罕见。一年内涨幅超过25%的情况出现过315次,其中161次在未来五年继续涨了25%,而彻底逆转的仅有37次。至于一年内翻倍的宏观大盘狂牛,在美国历史数据中一次都没有出现过。

崩盘后的复苏更强劲

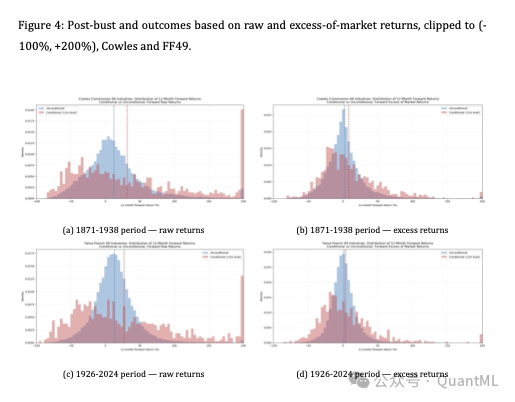

相较于大涨,大跌之后的数据呈现出一种极其强烈的非对称性:大跌之后,大概率是涨回来,而不是继续深跌。 在三年内跌幅超过20%的154次历史事件中,有95次在接下来的五年里收复了全部失地,只有区区3次遭受了进一步20%的亏损。哪怕是一年内暴跌50%这种百年难遇的史诗级股灾(232年里只发生过9次),也没有任何一次在随后触发进一步的50%大跌,反倒是有5次在五年内完全重回巅峰。

大众普遍觉得“涨得猛就一定会跌得惨”,这完全是个错觉。基于这两百多年的数据,暴涨并不能作为即将崩盘的有效预测指标;相反,当你经历了一场深度套牢的暴跌时,历史数据实际上在强烈暗示你:不要割肉,持股熬过周期的胜率要大得多。

第三章 行业泡沫 (Industry bubbles)

看完了宏观大盘,现在的重头戏来了。比起关心大盘走势,我们在实战中更在乎单一赛道、单一行业是不是正在吹泡泡。这一章开始,我们将视线彻底下沉,把繁荣、崩盘和泡沫的量化分析框架,套用在组成大盘的各个细分行业投资组合上。

两大历史横截面数据集

为了保证结论站得住脚,这里动用了两座数据金矿: 第一个是大家熟知的Fama-French 49个行业总回报投资组合(FF49),涵盖了从1926年到2024年的现代成熟市场。 第二个是为了做严格的样本外测试(out-of-sample analysis),特意提取的Cowles Commission 68个行业月度总回报组合,这段数据填补了1871年到1938年早期的狂野资本市场阶段。

看细分行业有一个巨大的好处,就是可以剥离掉大盘的系统性波动(Beta)。行业繁荣不再是简单的绝对价格上涨,而是指跑赢大盘的相对暴涨。这就排除了个别时期因为宏观大水漫灌导致所有行业一起飞天的情况。当一个细分板块突然异军突起时,它到底是会继续狂奔、迅速陨落,还是回归到行业的平均水平?这才是我们要找的答案。

苛刻的繁荣与泡沫筛选机制

在浩如烟海的行业月度数据中,量化标准的设定非常关键。在这里,行业繁荣被定义为:12个月内价格翻倍(上涨100%);行业崩盘被定义为:价格直接腰斩(下跌50%);而行业泡沫,则是这二者的结合:12个月内翻倍,随后12个月内腰斩。 为了防止高频数据让同一次大牛市被重复计算,算法里加入了排他机制:一旦某个行业的某个月被贴上了“繁荣起点”的标签,接下来12个月内就进入冷静期,不会再触发新的繁荣事件。

在具体锚定一波大行情时,要求极其苛刻:这个行业必须在过去两年内,它的原始绝对回报和扣除大盘涨跌后的超额回报,同时突破100%的关口,并且过去五年的累计回报至少得有50%。在这么严苛的漏斗过滤下,能留下来的行业可以说是真真正正的“超级疯牛”,这些样本在触发事件前两年的平均涨幅高达惊人的300%。

暴涨之后的真实路径:归于平庸

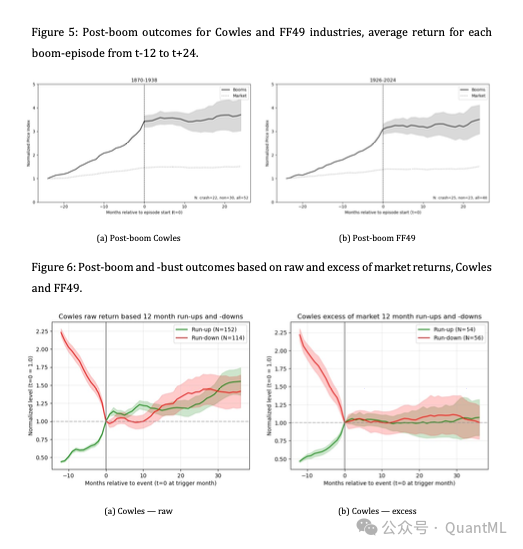

那么,经历了300%暴涨的赛道,后市到底怎么走? 我们做了一个标准的事件驱动分析(Event Study),把触发翻倍的那个节点作为时间轴的起点(t=0),把当时的资产净值归一化为1,然后画出未来的平均走势图。

无论是1871-1938年的早期Cowles数据,还是1926-2024年的现代Fama-French数据,图表长得几乎一模一样:在经历疯狂拉升后,这些行业的平均价格走势直接走平了。两份时间跨度完全不同的数据集里,触发大繁荣的次数也差不多,早期数据抓到52次,现代数据抓到48次。繁荣过后必定崩盘的预言,在平均意义上彻底破产。

如果我们看的是原始的绝对回报,在翻倍或者腰斩事件发生后的36个月内,带有置信区间的平均走势线其实是在缓慢向上漂移的。这很合理,因为这就代表了美国资本市场长期向上的股票风险溢价。在大多数时间节点上,暴涨后的走势和暴跌后的走势,在统计学上并没有什么显著区别。

剥离Beta后的真相:Alpha归零

当我们把定义收紧,仅仅考察“相对于大盘的超额回报翻倍或腰斩”时,符合条件的极端样本变少了,但这恰恰洗掉了宏观大盘行情的污染。 结果非常震撼:一旦剔除了大盘趋势,无论是在哪个年代,繁荣和崩盘过后的行业平均超额收益路径,与全市场的基准表现变得完全无法区分,紧紧贴着零轴横盘。 换句话说,暴涨结束后的超额Alpha收益直接归零了。在早期Cowles原始数据的图表里,虽然样本量大,但走势线上下乱窜,这主要是因为少数几次史诗级的宏观大盘波动把很多行业强行带飞或者带崩了。使用超额回报作为过滤标准,完美缓解了这种样本选择偏差。

这里还有一个非常严谨的量化细节:生存偏差(Survivor bias)。如果有的行业因为跌太惨直接退市消失了,模型如果只计算活下来的行业,后验收益肯定会被大幅高估。为了堵住这个漏洞,模型做了一个最坏的假设——如果一个行业退市不更新了,强制把它最后的残余资金直接扔进大盘基准组合里随波逐流。同时为了防止1938年数据终点导致的截断效应,特意把考察期卡在1936年,保证每个样本都有完整的三年后验数据。即便是经过如此严厉的压力测试,结果依然坚如磐石:极值行情的最终归宿,就是均值回归后的随波逐流。

无论用哪种口径去测,暴涨(12个月翻倍)和暴跌(12个月腰斩)之后的三年里,绝对收益大概率都是赚钱的;但如果是盯着跑赢大盘的超额收益,那么无论是暴涨还是暴跌,之后的走势基本就是一条躺平的直线。

第四章 条件分布特征 (Conditional distributions)

读到这里,大家可能会觉得奇怪。既然均值层面的数据证明了大涨并不能预测大跌,那为什么在市场一线搏杀的老玩家,总是强烈感觉到暴涨之后特别容易发生踩踏崩盘呢? 其实玩家的直觉没有错,但这背后隐藏着一个量化统计上的障眼法:你挑选出来的,全都是波动率极度膨胀的怪物。

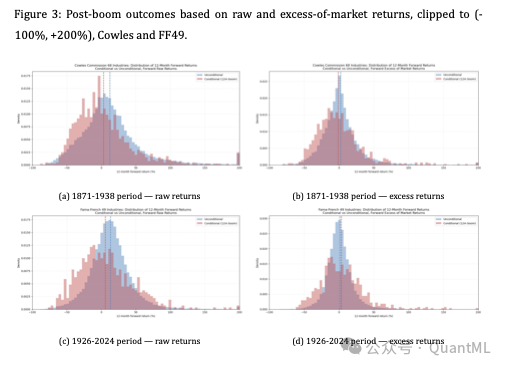

为了说透这个问题,我们不能只看干巴巴的平均数(均值往往会掩盖尾部风险),而是要把全部行业的后验回报分布图(Histogram)给摊开来,看一看全貌。我们把那些刚刚经历过12个月极端繁荣的行业挑出来,画一个粉色的条件分布图;然后再把历史上所有行业的常态12个月回报画一个蓝色的无条件分布图。通过高位重叠这两张图,真相就一目了然了。

原始分布的左移与塌陷

在1926年到2024年的现代样本里,如果你看的是绝对原始回报,粉色的图(大涨后的未来走势)相比蓝色的图(正常走势),发生了严重的畸变。粉色分布整体向左边大幅度平移,不管是均值还是众数(最常发生的收益率),都出现了断崖式的下跌,具有极强的统计显著性。 单看这张图,你绝对会得出一个结论:行业级的大涨,是一个强烈的看空预测因子,意味着未来一年必定拉胯。

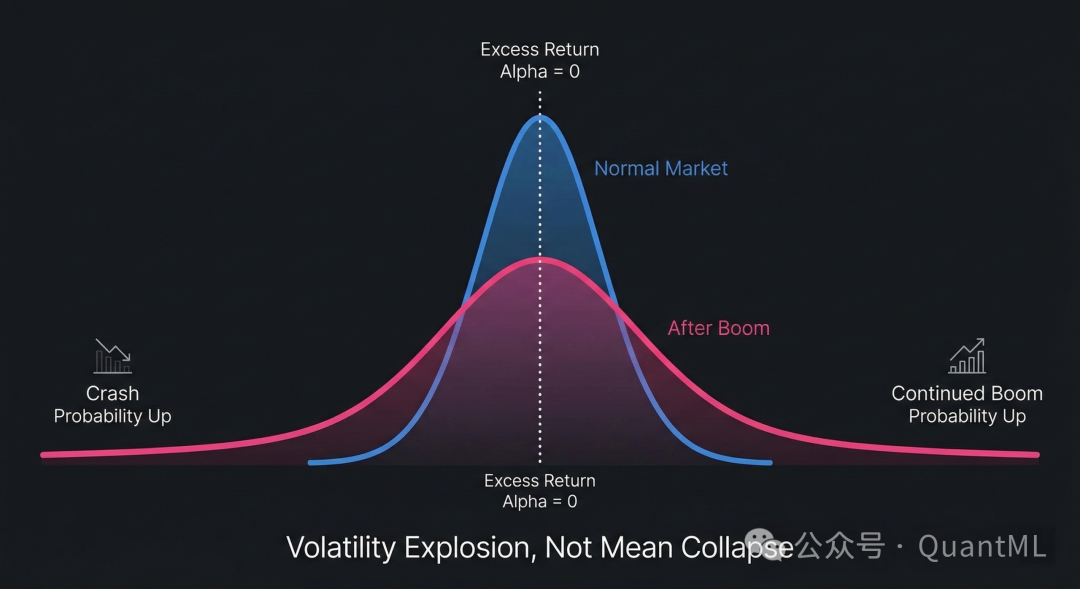

超额分布的宽幅震荡:风险与机会的并存

然而,当我们切换到超额回报(跑赢或跑输大盘的部分)的分布图时,画风突变。 暴涨后的未来超额收益均值,不仅没有塌陷,反而甚至比常态下的市场均值还要稍微高那么一点点。但这绝对不代表没有风险。真正致命的地方在于:粉色的分布图变得极其宽阔、扁平,尾部被严重拉长了。

这就解释了那个自相矛盾的悖论:为什么大涨之后崩盘的概率确实变高了?因为分布图的下限被大大拓宽了,暴跌落入了这个变宽的区间内,所以崩盘的绝对概率确实远远超越了市场的常态基础概率。 但硬币的另一面是,分布图的上限同样被疯狂拓宽了!这意味着,行业暴跌的概率变大了,但它再次爆发新一轮惊天大涨的概率,也同等规模地成倍增加了。

这就是金融市场的状态转换机制。当你把“前期大涨”作为筛选条件时,你其实并不是在挑选一个“即将下跌的标的”,而是在用放大镜精准抓取两类高危资产: 第一类,是那些骨子里就带着高波动基因的暴脾气行业; 第二类,是原本老实本分的行业,因为技术突破或者宏观冲击,短暂但持续地进入了高波动率的狂暴状态。 在这张宽幅震荡的赌桌上,未来充满了混沌。做空它可能会赚得盆满钵满,但也极有可能被第二波翻倍行情直接拉爆。

第五章 讨论与结论 (Discussion)

最后,让我们拔高视角,对这份长达两百年的数据复盘做一个总结。无论是大盘级别的宏观动荡,还是细分赛道的暴涨暴跌,纯粹由实证定义出来的泡沫(大涨后紧接彻底的崩盘)在历史上其实极其罕见。对于那些奉行长期主义、死扛风险头寸的资金来说,最大的好消息是:这两百多年里的无数次风暴,不仅没有搞垮市场的交易体系,也没有对长期做多者造成不可逆转的财富毁灭。

单一市场的“幸存者偏差”

当然,我们在看这份亮眼的成绩单时,必须保持一分清醒。这份数据研究的是美国股市,这是一个从18世纪末的边缘新兴市场,一路逆袭成为全球绝对霸主的天选之子。它经历了惨烈的南北战争、在两次世界大战中不仅独善其身还大发横财,又在近代的几次全球金融海啸中依靠货币霸权成功续命。作为全球极少数能拿出高质量、长周期连续股权数据的市场(比如早期的Cowles数据),它天然带有浓厚的“幸存者偏差”。

在学术界那些横跨全球各国的量化研究中(比如Jorion和Goetzmann等人的文献),学者们面对的往往是那些因为战乱、政权更迭或者彻底抛弃市场经济而导致数据断层甚至归零的灾难性样本。不过,即便是把这些惨痛的宏观冲击全都算进去,国际资本市场的数据依然证明:系统性的股票风险溢价在全球范围内都是广泛且稳健存在的。只是极端黑天鹅事件太少,导致我们很难跑出能够精准前瞻预测的量化模型。客观来说,指望单纯看一段K线猛涨就去预测大崩盘,在统计学上是站不住脚的。

熊彼特的创造性破坏与战术配置

相较于大盘,行业板块的起起伏伏为我们提供了更加实用的实战指导。这种板块的轮动崛起与毁灭,完美契合了经济学家熊彼特(Schumpeter)提出的“创造性破坏”理论。美国股市两百年来最大的作用,就是把巨量资金砸向那些最有前途的新技术和新产业。这些产业在资本催化下疯狂崛起、享受技术红利,然后又在更为残酷的下一代技术迭代中被抛弃。 量化模型(比如Pástor和Veronesi的定价框架)早就从数学上证明了这一点:那些不确定性极高、但市场接纳速度又极快的革命性技术赛道,天生就是泡沫的温床。

对于咱们每天在实盘里做战术性行业配置(Tactical industry allocations)的交易者来说,这份研究给出了两个价值连城的实战结论:

第一,不要轻易做空一头疯牛。 暴涨之后的行业,往往伴随着极高的高波动率状态。由于剥离大盘趋势后,其超额收益的均值并没有显著下行,盲目因为“涨得太多”去逆势做空,极大概率会被后市剧烈震荡中的二次暴涨直接洗出局。

第二,血洗之后找机会。 如果一个行业刚刚经历过毁灭性的崩盘洗盘,此时去寻找绝地反弹的左侧击球点,在统计学胜率上,其实是略微领先于它继续无底线深跌的概率的。

总而言之,价格的极端拉升带来的并不是必然的末日审判,而是波动率的彻底释放。在这场勇敢者的游戏里,摸清底层的统计规律,顺应高波动率的周期脉搏,才是量化交易能够穿越百年牛熊的真正护城河。如果你对运用技术手段深入分析市场规律感兴趣,欢迎在 云栈社区 与更多技术同仁交流探讨。

发表于 2026-3-10 01:53:19

|

查看: 242|

回复: 0

发表于 2026-3-10 01:53:19

|

查看: 242|

回复: 0