全球半导体自动化测试设备(ATE)市场正经历一场范式转移:增长驱动力从以移动终端为中心,转向由人工智能(AI)、高性能计算(HPC)与全球汽车电动化主导的新时代。

1. 持续增长的ATE设备市场

据Grand View Research统计数据,截至2024年,ATE市场规模约为77.498亿美元,预计到2030年将增至101.924亿美元,复合年增长率(CAGR)为4.8%。另有更乐观的市场监测数据显示,2024年市场规模为106.3亿美元,到2033年将达到181.1亿美元,CAGR为6.1%。

其中,ATE市场分为非存储(逻辑、模拟、分立)与存储两大板块。2024年,非存储ATE收入占比约60.77%–66.07%。当前DRAM和NAND Flash原厂的重心正逐渐转变,从单纯扩产转向制程技术升级、高层数堆栈、混合键合以及HBM等高附加价值产品。若HBM持续供不应求,相关存储ATE板块的CAGR有望接近20%。

市场扩张与集成电路(IC)复杂度的提升密不可分——先进制程(3nm及以下)的普及、小芯片(Chiplet)异构集成、高带宽内存(HBM)的应用,都对高精度、高吞吐量测试方案提出了更强需求。这些复杂的人工智能与数据密集型应用,推动了对更强大计算和测试能力的需求。

2. 六大ATE设备厂商竞争力对比

目前,ATE高端市场呈现爱德万(Advantest)与泰瑞达(Teradyne)双寡头垄断格局。据TechInsights的数据显示,两家公司合计占据了全球约90% - 95%的ATE市场份额。在双寡头之外,一些企业通过垂直领域的专业性稳守市场,如科休(Cohu)专注于“测试单元(Test Cell)”整体方案,在汽车电子、温控分选机(Handler)和传感器测试领域处于全球领先。

同时,以长川科技、华峰测控、精智达为代表的中国本土厂商正在快速崛起。据Grand View Research统计数据表明,亚太地区营收占比超过50%,主要受中国(包含中国台湾)、韩国、日本等地半导体制造产业集群驱动。

(1)爱德万:存储与高性能逻辑测试龙头

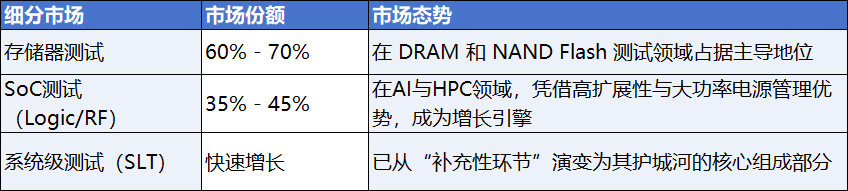

爱德万在ATE行业处于领先地位,尤其在存储芯片细分市场优势显著,2024年市占率约60%–70%。公司2023财年营收约35亿美元,年研发投入超4.5亿美元。其战略定位聚焦解决“AI瓶颈”,为支撑数据中心与AI加速器的高速存储芯片、先进逻辑芯片提供验证平台。

(2)泰瑞达:战略灵活,向算力领域转型

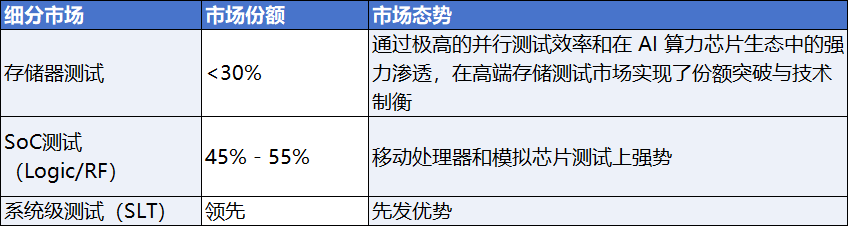

泰瑞达是全球范围内挑战爱德万的主要厂商,也是唯一可测试最复杂芯片的美国厂商,在地缘政治环境中具备关键战略优势。2024年泰瑞达总销售额28.2亿美元,同比增长5%。

2025年泰瑞达业务出现结构性变化:“算力”板块成为第一大收入来源,同比增长90%,正式摆脱对移动应用处理器(AP)测试的依赖。2025年Q4,半导体测试收入8.83亿美元,占总销售额81.5%,同比增长45%,主要由AI数据中心建设驱动。

(3)Cohu:一体化测试单元与热管理龙头

Cohu在半导体后端占据关键地位,全球测试分选机市占率约20%–25%。2024年营收7.8亿美元,虽规模小于爱德万与泰瑞达,但提供ATE系统量产必需的机械与温控基础设施。

Cohu核心优势是一站式解决方案:整合ATE平台、分选机、探针、视觉检测系统,减少测试机与芯片界面因机械/温控不一致导致的良率损失。2025年9月,其Eclipse平台凭借T-Core主动热控技术被美国一线晶圆厂选用,用于下一代处理器测试。

(4)长川科技:中国本土市场快速崛起

长川科技是中国半导体自主化标杆企业。2024年营收36.4亿元人民币,同比大增105.15%;2025年上半年净利润3.6–4.2亿元,几乎追平2024年全年利润。

长川科技正快速扩充产品阵容,与国际巨头竞争,近期拟定增31.32亿元用于5G与AI高端测试系统研发。在长电、通富微电等国内封测厂广泛渗透。区域终测设备市占率稳定在12.1%,深度受益于进口替代趋势。

(5)华峰测控:模拟与功率半导体测试龙头

华峰测控是中国本土模拟与数模混合测试领域龙头,1993年成立,是国内最早进入ATE领域的企业之一。截至2025年数据,其核心产品在细分市场的占有率已超过50%,全球装机量突破7500台。

华峰测控凭借在模拟测试领域的深厚积淀,正通过自研ASIC芯片和STS8600高端平台,从模拟/混合信号领域向AI SoC与第三代半导体功率测试的“高地”加速突围。

(6)精智达:从显示检测向半导体测试拓展

精智达的核心竞争力在于“在极高壁垒的存储测试赛道实现国产零的突破”。它通过绑定国内存储大厂,利用AI提效和全产业链布局,正在从一家显示检测公司转型为全球ATE市场中不容忽视的挑战者。

2026年2月,精智达拟募资约29.6亿元投入存储测试设备产业化及高端芯片测试研发,持续缩小与爱德万、泰瑞达的技术代差。其技术路径深刻依赖于先进的智能与数据处理能力。

3. ATE升级战:巨头们的技术创新对垒

半导体ATE市场正处于从量变到质变的关键节点。驱动行业增长的核心引擎已从传统的单体芯片(Monolithic)转向Chiplet(芯粒)异构集成架构。

在Chiplet架构下,任何一个芯粒的隐性故障都会导致昂贵的整个多芯片模块(MCM)报废。因此,已知合格芯片(Known Good Die, KGD)测试已从后台的优化选项转变为前台的刚性成本支柱,迫使测试成本曲线发生位移。测试环节不再仅仅是成品测试(FT),而是向晶圆级KGD测试与复杂的系统级测试(SLT)深度延伸。

领军企业围绕以下方向展开新的竞赛:

- 测试智能化:利用AI算法优化测试程序,实现预测性维护和动态测试路径调整,大幅提升测试效率和覆盖率。

- 系统级测试(SLT)深化:SLT从“补充环节”演变为验证芯片在真实应用场景下性能与可靠性的核心步骤,尤其是在AI、汽车和高端服务器领域。

- 高带宽与高功率测试:为应对HBM和高端AI加速器芯片的需求,测试设备需要提供更高的数据带宽和更强大的电源管理能力。

- 热管理与测试整合:随着芯片功耗激增,主动热控制技术(如Cohu的T-Core)与测试过程深度集成,成为确保测试准确性和设备安全的关键。

总结

ATE测试设备已从周期性配套环节,升级为AI基础设施的核心支柱。未来市场由三大趋势定义:测试程序AI化、硅光技术崛起、供应链本土化。按照目前的趋势发展下去,ATE也不再只是扮演“通过/失效”判断的角色,而是提供实时数据分析与热稳定性,支撑下一代AI与6G技术商业化落地的关键所在。因此,能够将AI驱动分析与强固机械、电子硬件深度融合的企业,将成为2030年半导体ATE格局的新领导者。

对半导体底层技术和前沿市场动态的持续追踪,是理解整个计算机基础架构演进的重要一环。如果你对更多半导体、人工智能或底层硬件技术解析感兴趣,欢迎在云栈社区的相关板块进行深入探讨。

参考资料:

- Automated Test Equipment Market Size | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/automated-test-equipment-market

- What is Competitive Landscape of Advantest Company, https://portersfiveforce.com/blogs/competitors/advantest

发表于 2026-3-14 08:54:28

|

查看: 238|

回复: 0

发表于 2026-3-14 08:54:28

|

查看: 238|

回复: 0