根据DIGITIMES Research和芯思想研究院的最新数据,2025年全球OSAT市场总营收预计达到459.2亿美元,实现了11.6%的强劲同比增长,且2026年有望继续保持12.8%的两位数高增长。

AI应用带来的先进封装订单成为驱动营收增长的核心引擎,而中国本土封测企业凭借前瞻性的技术布局和庞大的内需市场,展现出极其强劲的竞争力。最新的2025年全球前十大封测厂排名显示,中国厂商已史无前例地占据了其中的5席,逐步呈现出与国际巨头分庭抗礼的新局面。

深芯盟半导体产业研究部根据六家OSAT厂商招股书/公开财报获取 2023、2024、2025财年数据,构建了包含技术创新、财务健康、盈利能力、市场地位和产能潜力五个维度的量化模型,对全球六大OSAT封测厂商的2025年市场表现指数进行客观评估。

量化模型简介(上下滑动可查看):

本指数是面向中国半导体上市公司的精细化评估工具,通过量化技术创新、财务健康、盈利能力、市场地位、产能与潜力这五个公开报告与报表数据中的关键业务维度,力求全面客观地细分各产品线的年度竞争力:

在技术创新维度中,指数使用研发投入强度指标(10%权重),直接反应企业对技术创新的资源倾斜程度;并使用研发人员占比指标(10%权重)聚焦人力资源配置质量;

在财务健康维度中,指数同时考虑短期流动性与长期偿债能力,分别以速动比率(5%权重)和“1-资产负债率”(5%权重)综合评估企业的抗风险能力。(注:由于资产负债率是负向指标,故使用此方法转化);

在盈利能力维度中,指数按产品线营收占比分摊预估公司归母净利润的表现(20%权重),并采用产品毛利率(10%权重),解释细分市场定价能力与成本控制效率;

在市场地位维度中,指数采用分产品的营收规模(30%权重)突显市场份额与业务体量,作为行业话语权的关键锚点;

在产能与潜力维度中,指数使用资产负债表无形资产同比增长率(10%权重)衡量长期发展动能,反应产研转化效率。

最后,我们使用了Z-Score平移标准化后的各维度数据计算得出最终的指数,并直接呈现指数的绝对值。另外提醒您注意,由于各版块公司数量不同,数据标准化的基数也不同,因此三级行业的数据不具有跨板块可比性。

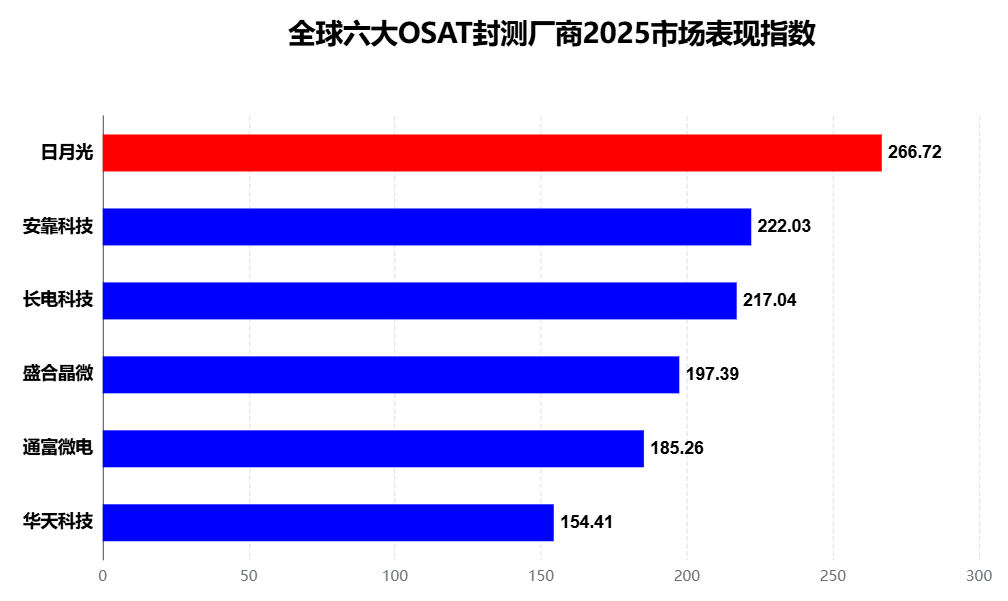

图1:全球六大OSAT封测厂商2025市场表现指数排名

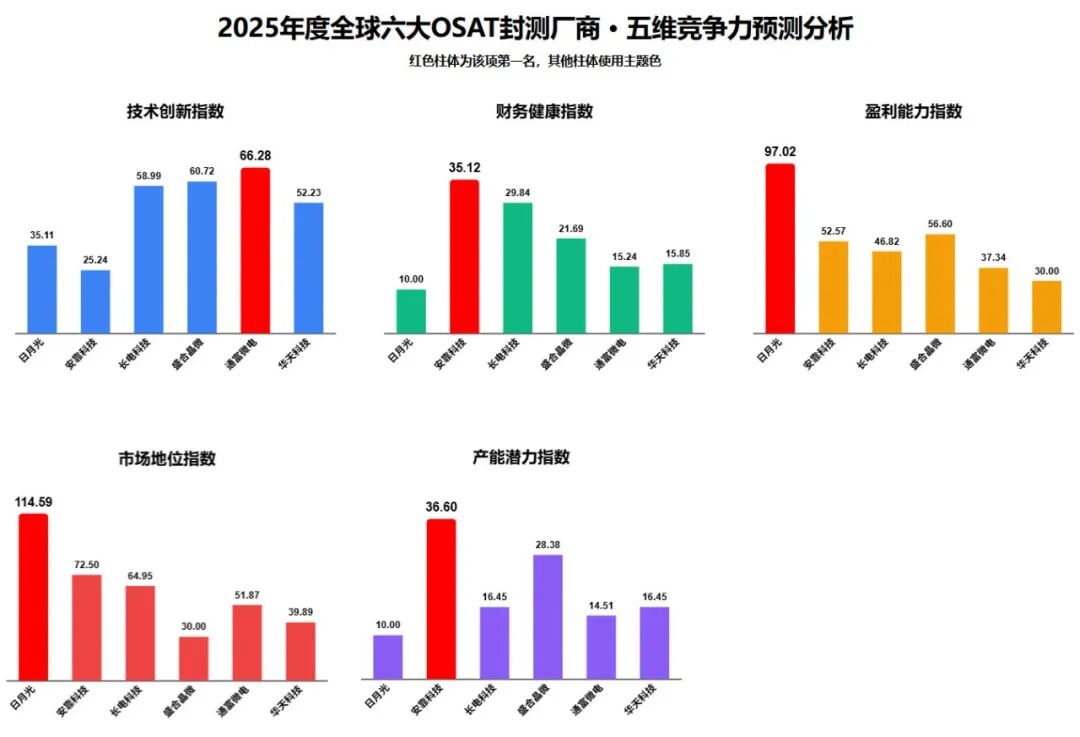

图2:全球六大OSAT封测厂商五维综合实力

日月光以266.7的市场表现指数稳居榜首。作为全球最大的OSAT厂商,日月光在市场地位(114.6分)和盈利能力(97.0分)维度上拥有绝对优势。其2025年营收达到1484.4亿元人民币,占据了全球OSAT市场的绝对主导地位。安靠科技(Amkor)以222.0的指数位列第二,其在各项指标上表现均衡,尤其在财务健康(35.1分,六家最高)和产能潜力(36.6分,六家最高)上表现突出,这得益于其高达83%的先进封装占比和庞大的资本开支计划。

中国大陆第一大封测厂长电科技以217.0的指数紧随其后,位列第三。长电科技2025年营收达到405.3亿元人民币,实现了12.7%的稳健增长,其在全球市场的份额稳固,是中国半导体产业链中不可或缺的核心力量。令人瞩目的是,拟IPO的中国企业盛合晶微以197.4的指数强势跻身第四。盛合晶微的脱颖而出主要归功于其在技术创新(60.7分)和盈利能力(56.6分)上的卓越表现。作为一家纯粹聚焦晶圆级先进封装的企业,其在代表未来趋势的指标上获得了极高评价。

通富微电(185.3)和华天科技(154.4)分别位列第五和第六。通富微电虽然整体得分受限于财务健康(15.2分)带来的压力,但其在技术创新维度(66.3分,六家最高)表现极为抢眼,这主要归功于其与AMD的深度绑定以及在HPC/AI领域的先进封装布局。华天科技则在2025年实现了15.5%的营收增长,展现出强劲的复苏势头和在本土市场的深厚根基。

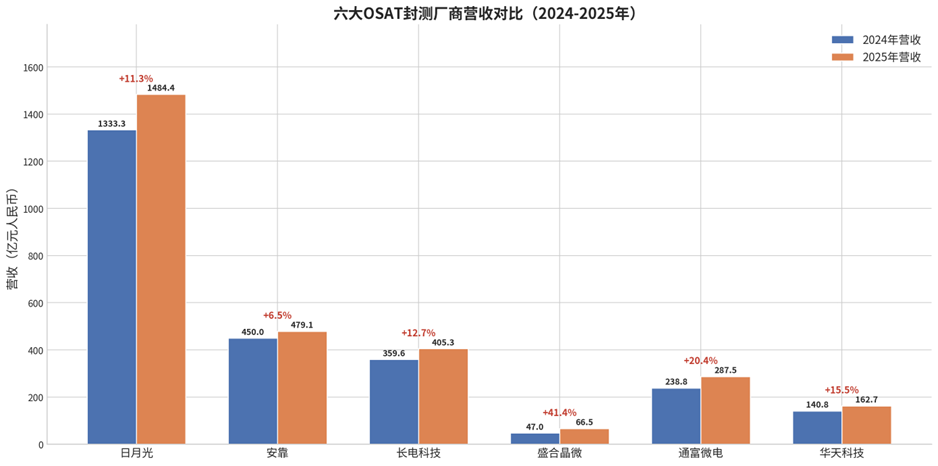

图3:六大OSAT封测厂商营收对比

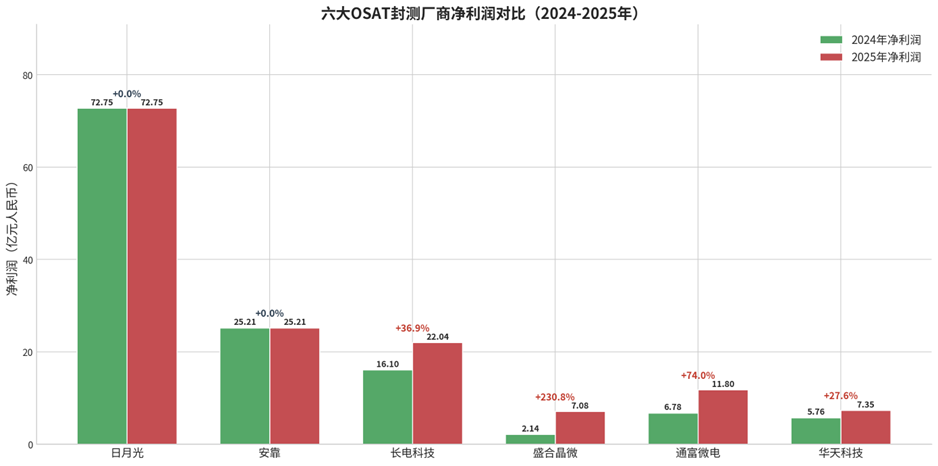

图4:六大OSAT封测厂商净利润对比

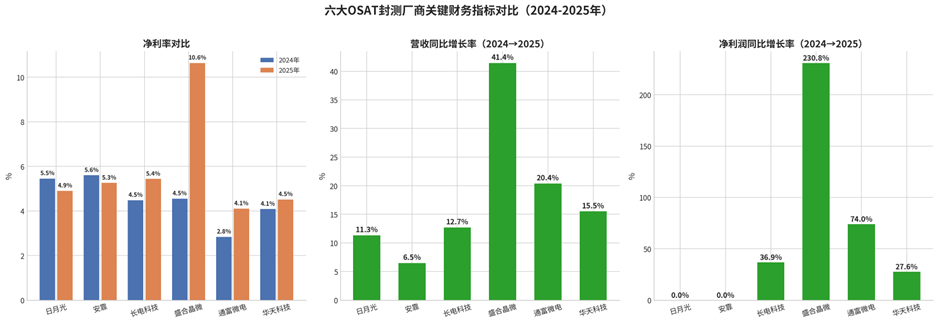

图5:六大OSAT封测厂商关键指标对比

从2024-2025年的最新财务指标对比,可以清晰地看出,先进封装正在为企业带来显著的业绩弹性。盛合晶微凭借100%的先进封装业务,展现出了极其惊人的爆发力:其2025年营收增长41.4%至66.55亿元,净利润更是暴增230.8%达到7.08亿元,其净利率水平在六家厂商中名列前茅,充分证明了先进封装在提升企业盈利能力方面的巨大价值。

同样受益于先进封装红利的还有通富微电,在AMD等大客户HPC订单的强力拉动下,其2025年营收增长20.4%至287.5亿元,净利润更是大幅增长74.0%至11.8亿元。相比之下,体量庞大的传统巨头(如日月光、安靠)虽然营收基数巨大,但增长率相对平缓,正处于向高附加值业务转型的阵痛与机遇期。

全球六大OSAT厂商技术实力对比

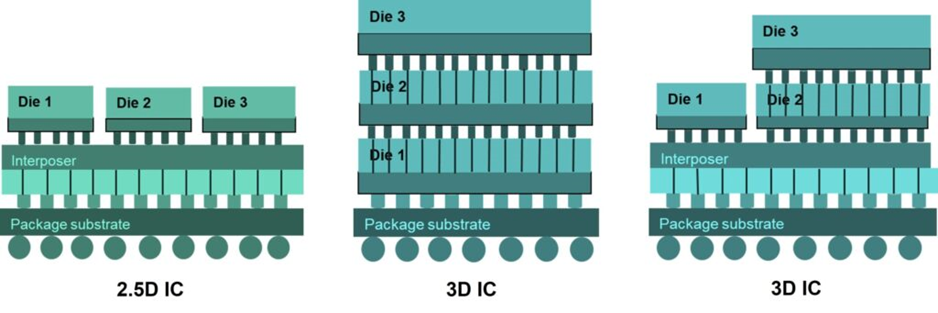

在“超越摩尔”(More than Moore)时代,先进封装技术如2.5D/3D IC、Chiplet异构集成、扇出型晶圆级封装(FOWLP)和系统级封装(SiP)已成为各大OSAT厂商构筑核心竞争壁垒的关键。

图6:2.5D与3D IC先进封装技术结构对比

日月光 (ASE Group)

核心技术:日月光的旗舰技术平台是其于2022年发布的VIPack™ 3D异构集成平台。该平台整合了基于高密度RDL的FOCoS(扇出型基板上芯片)、FOCoS-Bridge、FOSiP,以及基于TSV(硅通孔)的2.5D/3D IC和CPO(共封装光学)技术。

图7:日月光VIPack™ 3D异构集成平台下一代高密度封装结构。该平台通过FOCoS、FOCoS-Bridge等技术实现高密度重布线层互连,主流应用方向为高性能计算(HPC)和AI芯片的Chiplet异构集成。其特点是能够提供极高的I/O密度和灵活的多芯片集成能力,有效打破了Reticle Limit(光罩极限),是目前业界最全面的2.5D/3D先进封装解决方案之一。

主要产品:全面覆盖从传统打线到最尖端CoWoS相关后端工艺的全系列产品,服务于苹果、英伟达、AMD等全球顶尖科技公司,在AI算力芯片和高端消费电子领域占据主导地位。

竞争优势:拥有业界最全面的封装技术组合、最庞大的生产规模以及超6400件的庞大专利库。其技术广度与规模经济构筑了极高的行业壁垒,使其能够提供真正的一站式解决方案。

安靠 (Amkor Technology)

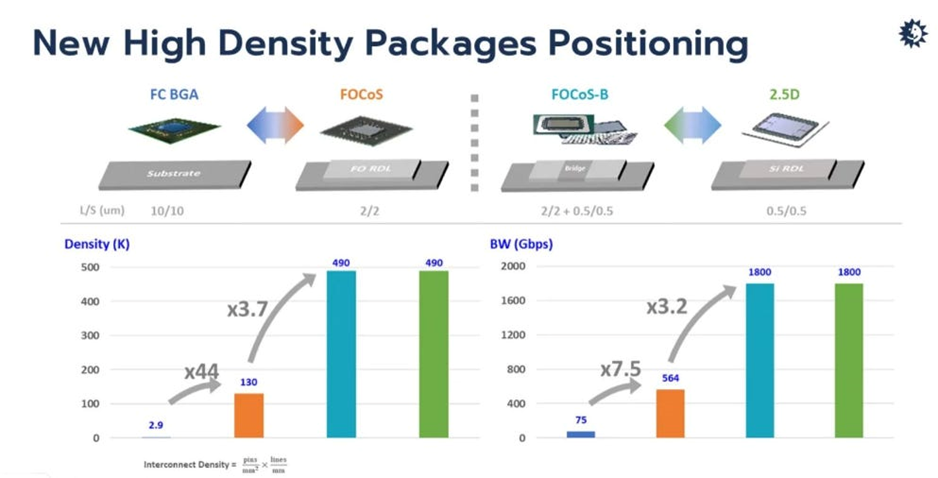

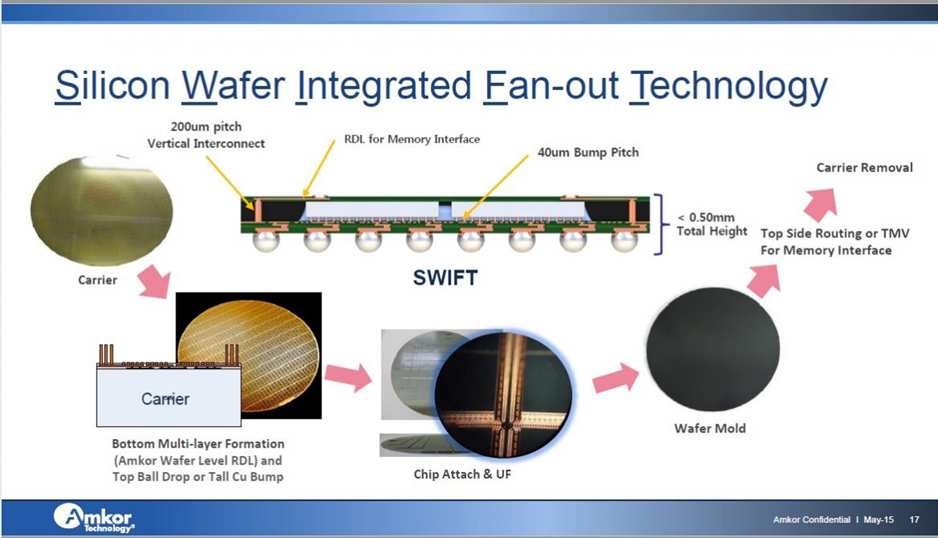

核心技术:安靠在系统级封装(SiP)和先进扇出型封装领域实力雄厚。其核心技术包括屡获殊荣的SWIFT®(高密度扇出型封装,互连密度可达2/2 μm)以及全面的2.5D/3D TSV后端处理能力。

图8:安靠SWIFT®(Silicon Wafer Integrated Fan-out Technology)技术结构。SWIFT平台的主流应用方向为高端移动处理器、网络芯片和AI加速器。其封装特点是采用高密度多层RDL(重布线层)替代传统的硅中介层,不仅降低了成本,还显著减小了封装厚度,同时提供卓越的电气性能和热管理能力,是2.5D封装的重要演进方向。

主要产品:广泛提供高性能计算、5G通信(AiP/AoP技术)以及汽车电子(Power-CSP等)的封装解决方案。安靠是全球领先的汽车半导体OSAT厂商,其产品在ADAS和汽车电气化中应用广泛。

竞争优势:技术组合全面且成熟,在全球主要半导体市场均设有生产基地,能够灵活应对供应链变化并提供本地化支持。其在汽车电子和SiP领域的深厚积累是其核心护城河。

长电科技 (JCET Group)

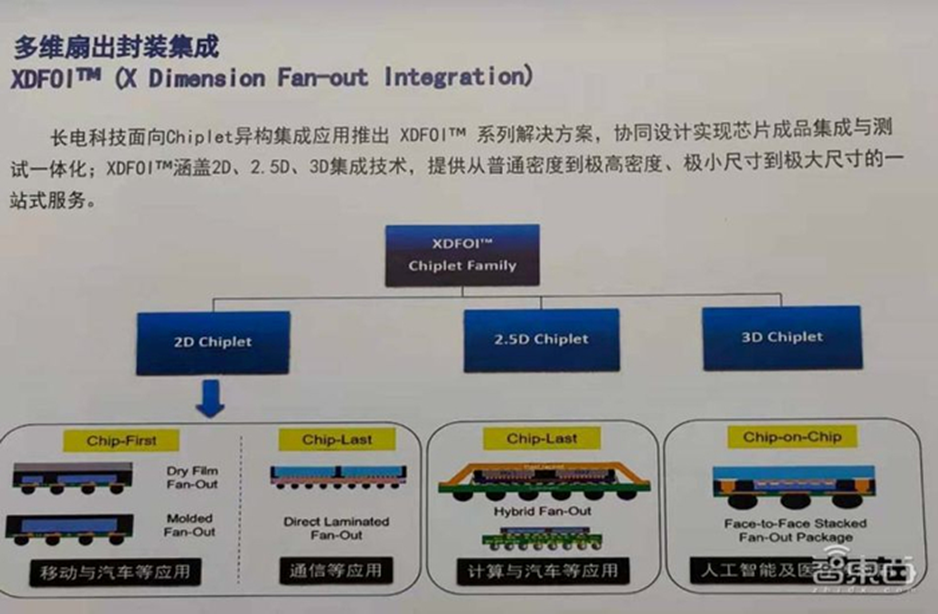

核心技术:长电科技最具代表性的是其自主研发的XDFOI®多维扇出封装平台。这是一种面向Chiplet和异构集成的高密度解决方案,支持2D、2.5D和3D集成,能够实现4nm节点多芯片系统集成封装。此外,其高密度双面封装SiP技术和eWLB扇出型晶圆级封装技术也处于行业领先水平。

图9:长电科技XDFOI®(X-Dimensional Fan-out Integration)多维先进封装平台。该平台的主流应用方向是Chiplet(芯粒)架构的HPC、AI芯片异构集成以及5G/汽车电子。其封装特点是提供了极其完整的技术树,涵盖了2D(Chip-First/Last)、2.5D(Hybrid Fan-Out)到3D(Chip-on-Chip)的全面互连方案。通过超高密度扇出型晶圆级技术,特别是创新的TSV-less(无硅通孔)架构,实现了多颗芯片的高效互连,在降低成本的同时保证了极高的数据传输带宽。

主要产品:覆盖所有主流高端应用,为客户提供AI/HPC芯片、5G通信射频模组、汽车电子芯片(如4D毫米波雷达)以及高端存储器的一站式封装服务。

竞争优势:作为全球第三、中国第一的封测龙头,长电科技拥有显著的规模效应、覆盖中国、韩国、新加坡的全球化产能布局,以及能够满足全球顶级客户多样化需求的全面技术平台。其近5000件的专利储备在国内同行中遥遥领先。

通富微电 (TFME)

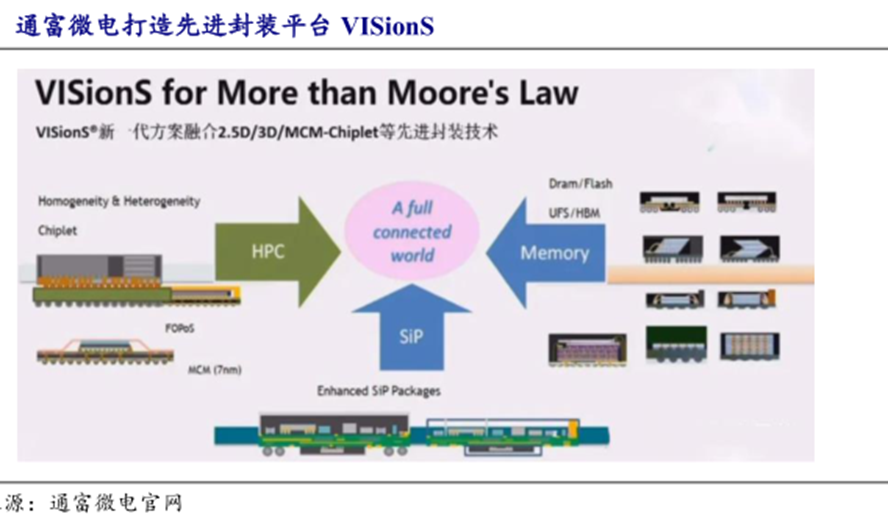

核心技术:通富微电建成了国内顶级的2.5D/3D封装平台(VISionS),并拥有超大尺寸FCBGA(倒装芯片球栅格阵列)研发平台。其技术涵盖了从晶圆级到基板级的Chiplet封测解决方案。

图10:通富微电VISionS先进封装平台。VISionS(Versatile Integration Solutions)的主流应用方向为高端CPU、GPU等HPC产品的Chiplet集成。其封装特点是深度整合了2.5D/3D技术、大尺寸FCBGA基板技术以及高密度Bumping工艺,特别是在处理大尺寸、高功耗、多芯粒互连的复杂封装结构方面具有极强的量产能力和良率优势。

主要产品:重点聚焦于高性能计算(HPC)和人工智能(AI)芯片的封装,同时也覆盖5G、汽车电子和存储领域。

竞争优势:通富微电最大的竞争优势在于其与全球CPU/GPU巨头AMD的深度战略绑定。作为AMD最大的封装测试供应商,通富微电直接受益于AI和HPC市场的爆发,其在高端处理器封装领域的量产经验和良率控制能力是其核心竞争力。

华天科技 (Huatian)

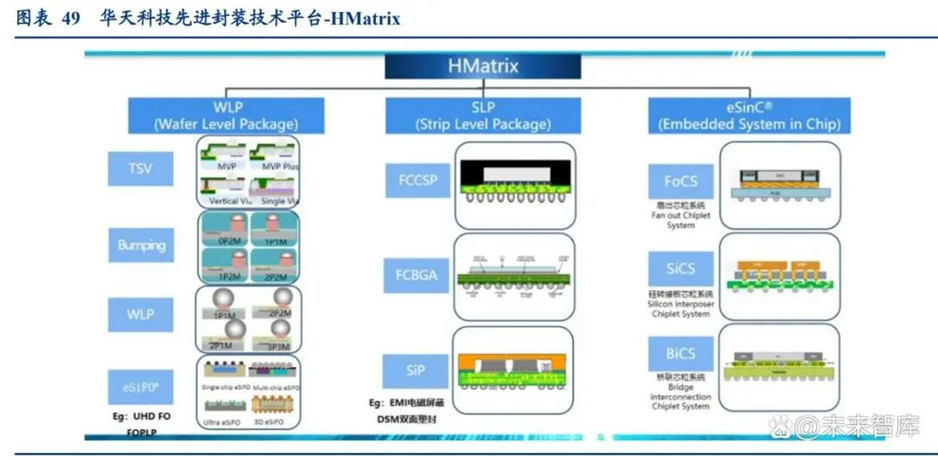

核心技术:华天科技成熟掌握了SiP、FC、TSV、Bumping、Fan-Out等关键技术,并积极推进Chiplet、2.5D封装、FOPLP(板级扇出封装)和AiP等前沿技术的产业化。

图11:华天科技HTMatrix先进封装技术平台。HTMatrix的主流应用方向涵盖从消费电子、物联网到HPC及汽车电子的广泛领域。其封装特点是构建了高度模块化的三大技术分支:WLP(晶圆级封装,含TSV、Bumping、eSiFO等)、SLP(板级/条带级封装,含FCCSP、FCBGA、SiP等)和eSinC®(嵌入式硅连接,含FoCS、SiCS、BiCS等芯粒系统)。这种矩阵式布局能够根据客户的不同成本和性能需求,灵活提供从单芯片扇出到3D Chiplet异构集成的全套定制化解决方案。

主要产品:产品线丰富,不仅在传统封装领域保持巨大出货量,其先进封装产品如基于TMV工艺的uPoP、大颗高散热FCBGA以及车载激光雷达产品也已实现量产。

竞争优势:华天科技的优势在于其稳健的经营策略和完整的技术布局。通过自主研发和战略收购(如整合华羿微电),公司形成了良好的产业链协同效应,在成本控制和国内客户服务方面具有较强竞争力。

盛合晶微 (SJ Semi)

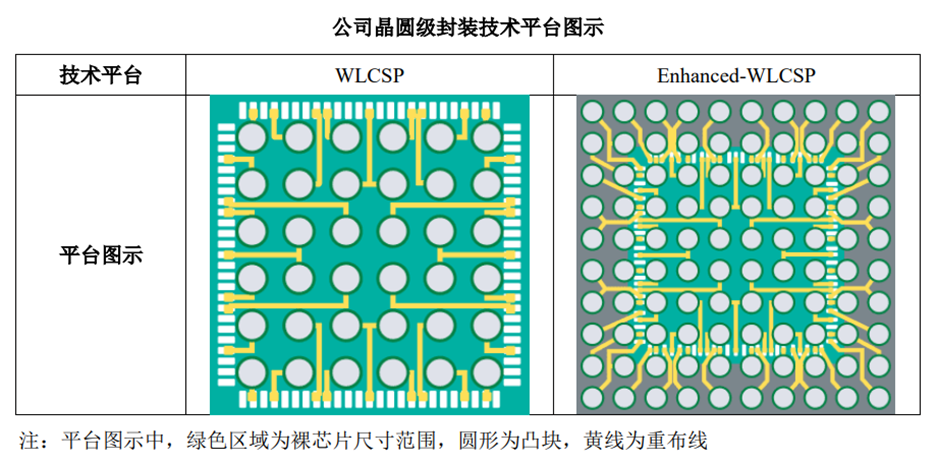

核心技术:盛合晶微是国内少有的纯粹聚焦晶圆级先进封装的企业。其核心技术体系围绕“SmartPoser®”品牌,全面覆盖2.5D/3DIC和3D Package领域。公司在超高密度铜柱微凸块(最小间距20μm)和基于硅通孔转接板的2.5D集成技术上处于业界领先地位。

图12:盛合晶微晶圆级封装(WLCSP)与Enhanced-WLCSP技术平台对比。作为其核心技术底座,该平台的主流应用方向为智能手机RF、PMIC及高端物联网芯片。其封装特点是在晶圆层面直接完成所有互连操作,Enhanced-WLCSP更通过多层重布线(RDL)和高密度微凸块技术,实现了超越裸片尺寸(Fan-out)的高集成度,为后续SmartPoser® 2.5D/3D多芯片集成打下了坚实的底层技术基础。

主要产品:提供从中段硅片加工(Bumping)、晶圆级芯片封装(WLCSP)到芯粒多芯片集成封装(2.5D/3D)的全流程服务。

竞争优势:盛合晶微的护城河在于其极高的技术稀缺性和先发优势。作为中国大陆最早实现12英寸中段凸块制造和2.5D硅基芯片封装大规模量产的企业,其在12英寸WLCSP和2.5D封装的收入规模上均位列中国大陆第一。这种在尖端领域的专注使其获得了极高的毛利率和市场溢价。

传统封装与先进封装业务占比的博弈

在全球半导体周期性波动的背景下,OSAT厂商在业务结构上面临着战略选择:是固守传统封装的庞大基本盘,还是激进转型押注高附加值的先进封装?这六家公司的业务结构差异,清晰地反映了它们不同的市场定位和战略考量。

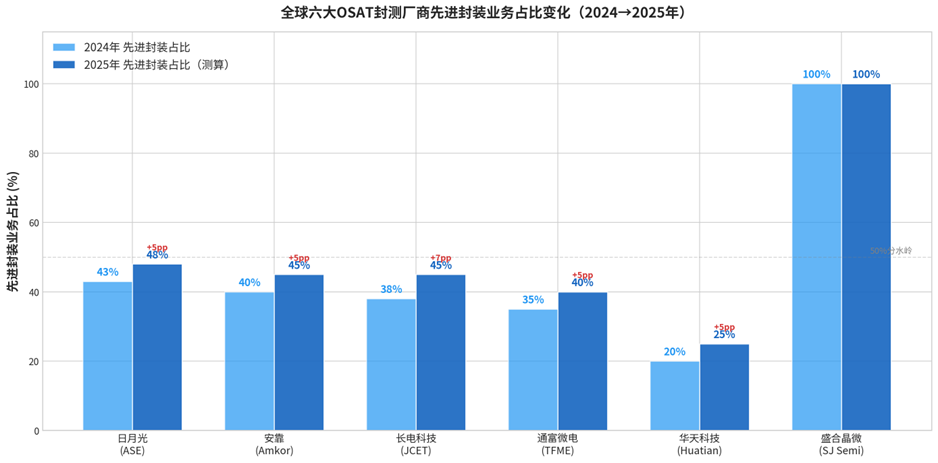

图13:全球六大OSAT封测厂商先进封装业务占比变化

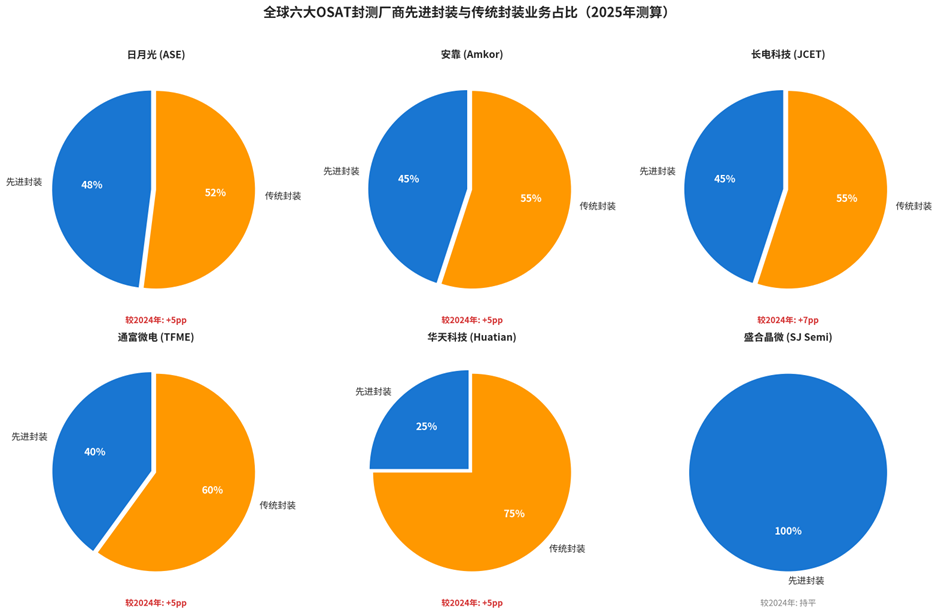

图14:全球六大OSAT封测厂商先进封装与传统封装业务占比(2025年测算)

六大厂商的先进封装占比均呈现出不同程度的提升。这表明在AI芯片和HPC需求的强力驱动下,向先进封装倾斜已成为全行业的共识。

在这六家企业中,盛合晶微的定位最为极致,其业务100%聚焦于晶圆级先进封装,完全摒弃了传统封装业务。招股书显示,其代表最前沿技术的Chiplet多芯片集成封装业务收入占比从2022年的5.3%爆炸式增长至2025年上半年的56%以上。这种“小而美”的纯粹定位,使其在中国大陆急需突破的先进封装“卡脖子”环节中扮演了关键角色。

日月光、安靠与长电科技 作为行业的领军者,这三家巨头在2025年的先进封装占比均逼近或达到50%的分水岭。

- 日月光:2025年先进封装占比提升至约48%。其在法说会上明确指出,2026年先进封装营收将实现翻倍增长,达到约21-32亿美元。

- 安靠:2025年先进封装占比提升至约45%。在2026年3月的Morgan Stanley会议上,安靠强调其2.5D封装营收将在年内实现三倍增长,并大幅增加HDFO(高密度扇出)设备的资本支出。

- 长电科技:2025年先进封装占比从2024年的约38%跃升至45%。其4nm Chiplet已实现量产,并深度绑定国内外顶级客户,实现了规模与结构的双重跨越。

通富微电与华天科技

- 通富微电:2025年先进封装占比达到约40%。得益于与AMD的深度绑定以及在5nm FC-BGA技术上的突破,其业务结构正持续优化。

- 华天科技:2025年先进封装占比提升至约25%。虽然传统封装仍是其营收主力,但凭借7nm Fan-out工艺的成熟,其先进封装占比正稳步攀升,展现出巨大的追赶潜力。

先进封装引领封测产业的未来趋势

综合以上多维度的深度对比,我们可以清晰地看到全球OSAT产业的发展脉络与未来趋势:

1. 先进封装已成为决定竞争格局的胜负手 随着AI大模型对算力、带宽和功耗的要求呈指数级上升,Chiplet和2.5D/3D封装已从“可选项”变成了“必选项”。全球先进封装市场规模预计将从2024年的约450亿美元增长至2028年的786亿美元,占整体封装市场的比重将超过55%。未能及时在先进封装领域建立护城河的OSAT厂商,将面临被边缘化的风险。

2. 中国封测力量的全面崛起与结构升级 2024-2025年的排名数据表明,中国大陆厂商在全球前十大OSAT中已稳占多席,总营收规模不断扩大。更重要的是,以长电科技、通富微电为代表的龙头企业,以及以盛合晶微为代表的创新型企业,正在摆脱过去依赖低端打线封装的刻板印象,在XDFOI、VISionS、SmartPoser等自主先进封装平台上取得了实质性突破,逐步实现了从“规模扩张”向“质量提升”的结构性升级。

3. 晶圆代工厂入局加剧跨界竞争 值得注意的是,OSAT厂商不仅要在内部激烈竞争,还面临着来自台积电(TSMC)、英特尔(Intel)和三星(Samsung)等顶级晶圆代工厂的“降维打击”。台积电的CoWoS技术目前在高端AI芯片封装市场占据绝对主导地位。面对这一挑战,OSAT厂商必须发挥其在异构集成、多供应商协调以及成本控制方面的传统优势,探索与晶圆代工厂的差异化竞争或合作共赢模式。

4. 盛合晶微IPO:国产先进封装的催化剂 盛合晶微科创板IPO的获批(拟募资48亿元用于三维多芯片集成封装等项目),不仅是该公司发展历程中的里程碑,更是中国半导体产业在“后摩尔时代”寻求突围的重要标志。作为首家以晶圆级先进封装为主业的A股上市公司,盛合晶微将获得强大的资本赋能,有望进一步加速国内2.5D/3D等前沿封装技术的产能扩充与技术迭代,为国产AI芯片和高性能处理器的自主可控提供关键的产业链支撑。

参考文献

- DIGITIMES Research. (2026). Global OSAT industry, 2026 outlook.

- 芯思想研究院 (ChipInsights) / DIGITIMES. (2026). 2025全球委外封测TOP10出炉.

- Amkor Technology. (2025). 2024 Annual Report and Financial Results.

- 东方财富网. (2026). 先进封装龙头盛合晶微IPO注册获批.

- South China Morning Post. (2026). SJ Semiconductor Reportedly Wins IPO Nod as China Bets on Advanced Packaging.

- ASE Technology Holding Co., Ltd. (2025). Q4 2024 Earnings Release and Operations Review.

- Yole Développement. (2024). Status of the Advanced Packaging Industry 2024.

本文由云栈社区整理发布,汇聚更多半导体及先进制造领域的技术分析、行业洞见与深度讨论。

发表于 2026-3-14 08:51:17

|

查看: 692|

回复: 0

发表于 2026-3-14 08:51:17

|

查看: 692|

回复: 0