目前,大语言模型(LLM)在消费端(C端)的商业化进程,似乎远不及企业端(B端)来得迅猛。

OpenAI 是 C 端大模型的代表,其主要收入来自于付费用户的订阅费;而 Anthropic 则是 B 端的代表,其收入主要来自于 API 调用,即向开发者和企业出售 Token。

2025年11月的数据显示,OpenAI 和 Anthropic 的年化运营收入(ARR,当月收入乘以12)分别为190亿美元和70亿美元。然而到了2026年2月,Anthropic 的 ARR 暴涨至190亿美元,翻了一倍多。这背后的一个重要推动力是,自去年年末以来,LLM 在编程(Coding)领域的应用越来越广泛。

反观 OpenAI,其付费用户占比在达到5%后,增长开始乏力。加之 ChatGPT 在电商等业务的拓展上遇到阻力,OpenAI 也开始放缓 C 端业务,转而向 B 端市场迈进。

国内的景象也颇为相似。春节期间,某平台发放了10亿红包,但用户留存效果并不理想。相反,MiniMax、智谱 AI 和 Kimi 在 AI 智能体(或称“龙虾”,即 AI 时代的微型操作系统)时代,依靠销售 Token 抢占了市场先机。数据显示,2026年12月,MiniMax 的 ARR 为1亿美元,两个月后就涨至1.5亿美元,增幅达50%。资本市场的反馈也非常积极,3月还未结束,其市值已经上涨了约6倍。

有 MiniMax 的专家表示,公司当前的策略就是全力抢占 Token 的市场占有率。当数据飞轮一旦转动起来,形成网络效应和马太效应,护城河就会建立。Claude 之所以被认为“好用”,正是因为其被最广泛的开发者群体使用,从而产生了更多训练数据,推动模型持续迭代优化。

而在昨天的 GTC 大会上,英伟达 CEO 黄仁勋已经清晰地描绘了 AI 时代的商业模式:大家本质上都是“Token 工厂”,竞争的核心在于谁家的 Token 质量更好、价格更优。

ATH 的核心就是 Token 生意

3月16日,阿里巴巴进行了一项我认为重要性尚未被市场完全消化的组织变革:成立了 ATH(人工智能科技)事业群。该事业群由五大核心事业部构成:通义实验室(负责模型研发)、百炼 MaaS 平台(负责提供模型服务与 Token)、千问(面向 C 端的应用)、悟空(面向 B 端销售 AI 能力与 Token)以及 AI 创新事业部。此举旨在打破内部业务单元(BU)之间的壁垒,形成合力,专注于 Token 业务。ATH 由集团 CEO 吴泳铭直接挂帅,其战略地位与淘天电商、阿里云相当。

3月17日,ATH 事业群便迅速发布了更强调安全性的 AI 智能体平台——“悟空”。就许多企业的实践来看,AI Agent 至少能将员工效率提升10倍以上,未来很小的团队就能完成如今百人规模企业的工作量。我尝试了悟空的“一人知识博主”功能,发现很多内容创作、信息整理类的工作确实可以交给 Agent 来完成。可以预见,未来将会涌现大量由一两个人运营的“超小型公司”。

悟空平台依托于钉钉,致力于解决当前 AI 智能体在企业级应用中面临的安全与合规难题。只有做到安全、可审计、可管理,企业主才能放心地将其投入到核心生产流程中。

实际上,服务企业端(B 端)本就是阿里的基因。当年“让天下没有难做的生意”这一口号,服务的正是海量的淘宝中小卖家。悟空在本质上可以看作是一家 AI 人力资源公司,它采用按使用量(Token)计费的模式,服务于广大中小企业。

ATH 如何重塑阿里的估值逻辑?

摩根士丹利(大摩)的分析认为,ATH 有可能重塑阿里巴巴的整体估值。目前,市场对阿里普遍采用分类加总估值法(SOTP),即为各项不同业务分别估值再汇总。

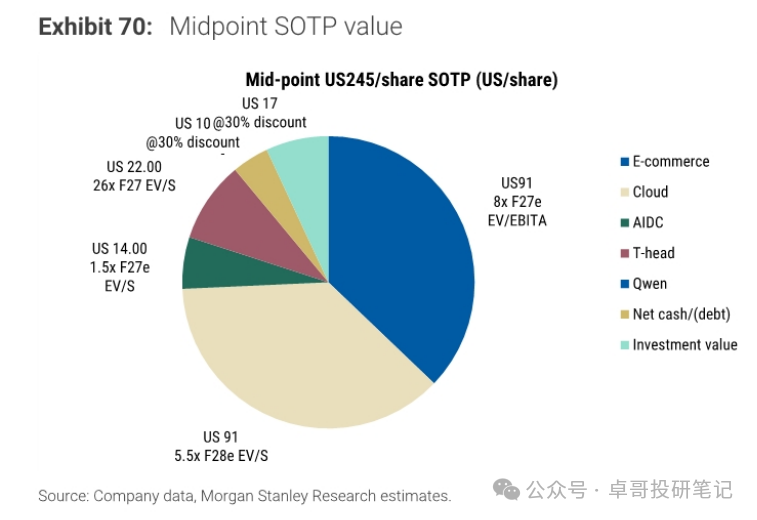

如下图所示,大摩此前给予阿里的目标价为每股245美元。其中,核心电商业务按约10倍市盈率(PE)估值,贡献约91美元;阿里云业务贡献约91美元;平头哥(T-Head)、集团净现金及蚂蚁集团投资价值等其他部分合计贡献约63美元(其中净现金和蚂蚁投资价值均按七折计算)。

需要注意的是,这份长达55页的报告发布于3月16日,并未将新成立的 ATH 事业群的估值计算在内。在 ATH 成立后,大摩补充指出:“ATH 事业群的财务驱动逻辑与 MiniMax、智谱 AI 等纯 AI 模型公司高度相似,有望在现有的 SOTP 估值框架之外,成为一个独立的估值构成部分。”不过,大摩也强调,这一前景的前提是阿里的 Token 销售商业模式必须成功跑通。

目前,卖方机构对 MiniMax 等公司的估值,很大程度上是基于“市值/每日 Token 销售量(TPD)”这一指标。每天销售的 Token 越多,市场给予的市值就越高。无论是 B 端的企业销售能力,还是底层的 云计算 算力储备,阿里的规模都远超 MiniMax 数个量级。如果阿里的 Token 商业模式被证明是可行的,那么 MiniMax 当前的估值逻辑就能站住脚,市场也势必会重新审视并评估 ATH 的独立价值。

值得一提的是,悟空的 AI 智能体平台和百炼 MaaS 平台并非只销售阿里自家的千问模型,它们也集成并销售 Kimi、智谱、MiniMax 等第三方甚至开源模型。而这些模型的运行,都需要消耗阿里云的 IaaS 层算力资源,这反过来将加速阿里云的收入增长。今年1-2月,阿里云增速已超过40%,市场对其新财年的增长预期更为乐观。

阿里云的估值除了与增速挂钩,利润率也是关键因素。目前阿里云的市销率(PS)倍数远低于海外主流云服务提供商(CSP),主要原因之一就在于其利润率相对较低。AI 智能体对算力的需求,远高于简单的问答场景(据称是豆包等应用的10倍以上),导致算力资源供不应求。今年1月,AWS 首次宣布提价15%,打破了云服务长达二十年的价格通缩趋势。随后,国内如网宿、腾讯云等厂商也纷纷跟进(主要是缩小折扣力度)。唯一的变数曾是火山引擎,因其服务器储备较多,此前表示在6月前不考虑涨价,意图进行逆势扩张,但近期市场传闻其策略也有所松动。

大摩测算,阿里云每缩小10%的价格折扣,其息税摊销前利润(EBITA)利润率就能提升约4个百分点。

综合以上逻辑,ATH 不仅自身有望获得独立的估值,还能通过驱动阿里云收入加速增长、改善其利润率,从而间接提升阿里云在 SOTP 框架内的估值。这一切的核心,都取决于“卖 Token”的商业模式能否真正跑通。

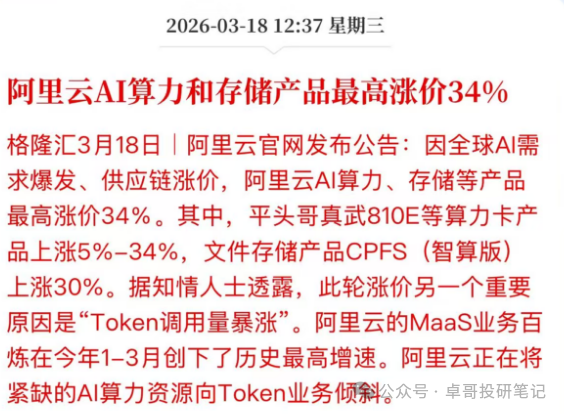

(就在本文撰写完成前约30分钟,阿里云官网发布公告,宣布其 AI 算力和存储产品价格最高上调34%。)

本文基于公开市场信息与行业分析进行探讨,不构成投资建议。关于阿里 ATH 战略及 AI 商业化的更多技术实践与深度讨论,欢迎在 云栈社区 与广大开发者一同交流。

发表于 2026-3-19 07:39:21

|

查看: 130|

回复: 0

发表于 2026-3-19 07:39:21

|

查看: 130|

回复: 0