长鑫存储展会展台(图源:IC China)

巨头减产叠加需求井喷

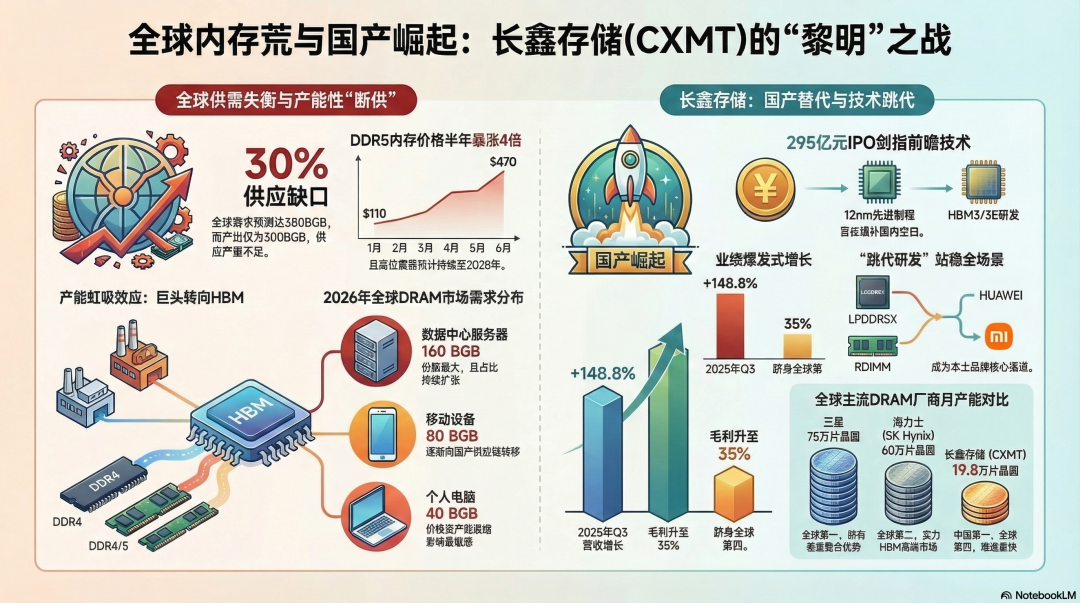

预计到2026年,全球DRAM存储器将出现严重短缺,需求量将达到380BGB,而产能仅为300BGB,导致约30%的供应缺口。从市场需求分布来看,数据中心服务器领域占据最大份额,为160BGB,多种应用场景如智能穿戴、车载电子、工业控制等总计需求为100BGB,移动设备市场需求为80BGB,个人电脑领域需求为40BGB。

市场预计在2028年左右,数据中心服务器占比将进一步扩大,进一步挤压其他场景,形成高度集中的市场竞争格局。三星、海力士和美光三巨头占据了全球85%至90%的生产能力,近乎垄断了市场上从DDR4到HBM4的高中低端全部产品系列。三星凭借其垂直整合的芯片设计和生产体系,具备更强的成本控制能力,在定价和市场推广策略上拥有更大的自主权。

然而,正是这种极强的市场话语权以及对AI算力服务器高端HBM需求的敏锐嗅觉,使其从2025年初开始逐步将资源向HBM和DDR5x等高附加值产品倾斜。其高层会议透露,DDR4和LPDDRx的产能占比已从2024年初的30%逐渐削减至2025年的个位数,并同步扩张HBM3e、HBM4等高端产品产能。也就是说,三星和海力士宣布减产DDR内存,更多是产线升级为更高端的HBM产线及现有产能倾斜所致,而非单纯的策略性减产。

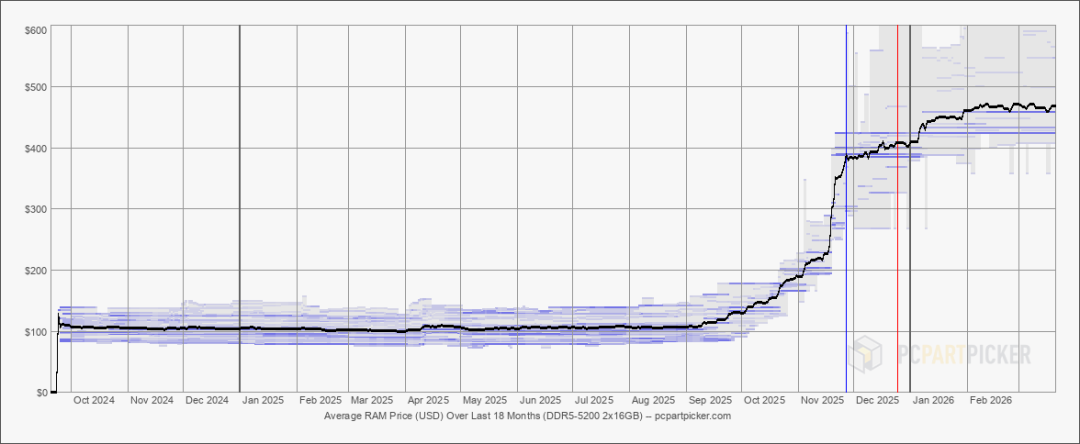

DDR5-5200 2x16GB 平均价格走势(图源:PCpartpicker)

根据行业价格网站PCpartpicker显示,DDR5-5200 2x16GB高性能电脑内存条的价格在2025年9月开始迎来暴涨。短短半年时间,其价格从最初的约110美元涨至如今的470美元左右,实现了超过4倍的涨幅。市场普遍预计,这种高价态势将至少持续至2028年底。未来两年,DRAM可能仍将供不应求,价格有继续上涨的压力。

从全球DRAM产能结构来看,主要生产商包括三星(Samsung,月均产能约75万片晶圆)、SK海力士(SK Hynix,月均产能约60万片晶圆)、美光(Micron,月均产能约36万片晶圆)以及长鑫存储(CXMT,月均产能约20万片晶圆)。行业总计月产能约为190万片,而2026年的预测产能基本与2025年持平。

全球DRAM厂商产能预测(数据源:Omdia 和 TrendForce)

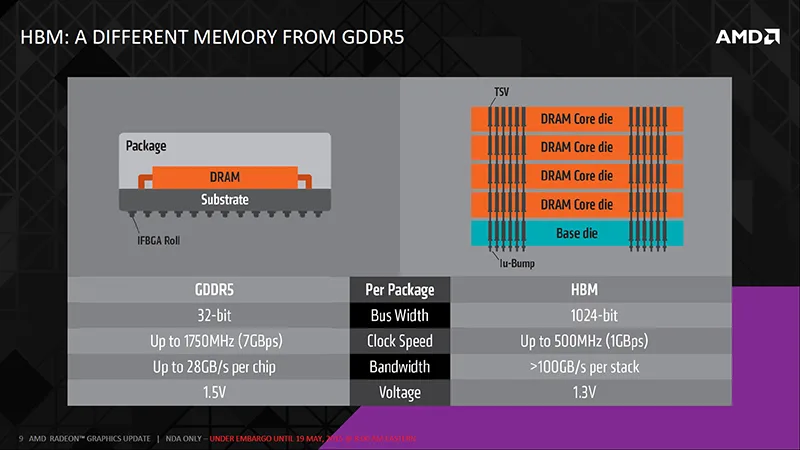

另一方面,HBM在制程端比传统DRAM复杂得多。生产1颗HBM芯片所消耗的晶圆面积和工序,大约相当于生产3颗传统的DDR5芯片。由于HBM需要复杂的3D堆叠(TSV技术),其产能不仅远低于DRAM,且产线综合良率也不如2D封装的DRAM,这进一步稀释了可供出货的实际比特量。

DRAM GDDR5 vs HBM 技术对比(数据源:AMD)

国产替代浪潮下的黎明前夜

在2025年的第二十二届中国国际半导体博览会上,长鑫存储发布了最新的DDR5产品系列,最高速率达8000Mbps,最高颗粒容量24Gb。该系列推出了UDIMM、SODIMM、CUDIMM、CSODIMM、RDIMM、MRDIMM、TFF MRDIMM等七大模组及新型产品,旨在覆盖服务器、工作站及个人电脑等全场景领域。同时,其最新的LPDDR5X产品瞄准移动市场旗舰产品,带宽可达10667Mbps,已处于全球行业第一梯队。

凭借产品性能达标和技术方案不断渗透中高端消费电子,近年来长鑫存储(DRAM)和长江存储(NAND)等国内存储公司在本土手机制造商中的市场份额持续增加。目前,行业内主流手机厂商已完成对国产品牌的供应链引入。随着海外产能进一步紧缩和价格暴涨,本土企业成为了重要的替代渠道。

据行业调研显示,在中国智能手机市场中,长鑫存储的市场份额大约在10%到15%之间。华为、OPPO和小米等安卓手机设备制造商更倾向于选择国内厂商,原因包括确保供应链稳定性、推动国内产业发展,以及国产产品已达到足够成熟的水平,质量风险相对较低。同时,国际供应商的供货紧张和高昂价格也加速了对本土产品的选择。

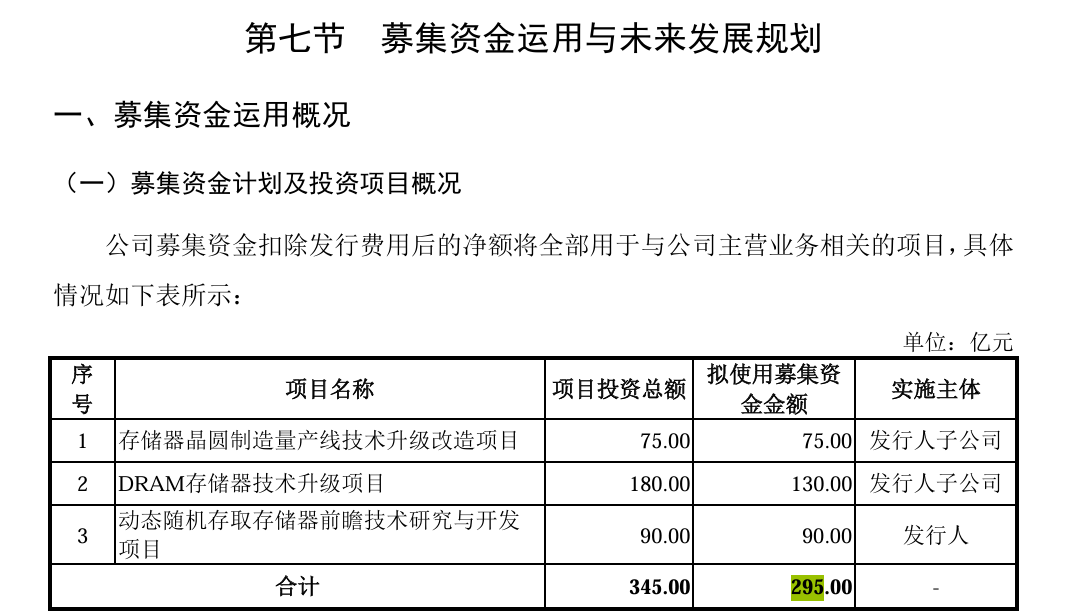

2025年12月30日,长鑫存储在科创板的IPO申请获得受理。据招股书显示,公司拟募集资金总额为295亿元,将用于“存储器晶圆制造量产线技术升级改造项目”“DRAM存储器技术升级项目”和“动态随机存取存储器前瞻技术研究与开发项目”。

长鑫存储募集资金运用计划(数据源:IPO招股书)

自2016年成立以来,公司始终专注于DRAM产品的研发、设计、生产及销售。公司采取“跳代研发”的策略,完成了从第一代到第四代工艺技术平台的量产,以及从DDR4、LPDDR4X到DDR5、LPDDR5/5X等产品的迭代升级。目前,其核心产品及工艺技术已达到国际先进水平。

无论是按产能、出货量还是销售额计算,长鑫存储都已排名全球第四、中国第一,紧随其后的则是南亚科技、华邦电子等厂商。长鑫存储是我国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业,其IPO登陆资本市场意义重大。

从招股书中的营收和利润数据来看,2025年1-9月,长鑫存储营收同比增长97.79%,第三季度营收更是同比大幅增长148.8%,综合毛利率上升至35%。预计2025年全年,长鑫存储的营收将达到550亿至580亿元,净利润将达到20亿至35亿元。这一营收规模,在科创板已上市的半导体公司中,仅次于中芯国际(2024年营收577亿元)。

全球内存市场供需与长鑫存储国产崛起分析图

有人质疑许多企业的终极目标并非发展壮大,而是为了上市变现。但长鑫存储绝非如此,其在招股书对募集资金的分配,深刻体现了其技术驱动发展的核心逻辑。在“DRAM存储器技术升级项目”中拟投入高达130亿元资金,旨在实现向12nm级及更先进制程的跨越,从制程底层革新技术。而在“动态随机存取存储器前瞻技术研究与开发项目”中,公司则表示力争攻克HBM3/3E、3D DRAM等下一代存储架构,对标国际最尖端水平。

将超过60%的资金投入到高风险的新技术研发项目中,这不仅是企业对自身技术实力的信任,更是对其“跳代研发”策略的又一深入贯彻。一边扩展现有产能以巩固市场地位,一边下重注研发HBM等高端产品以填补国内空白。如果长鑫存储能在2027年实现HBM的量产,不仅将极大地缓解国内AI芯片厂商的“内存焦虑”,更将实质性提升其在全球存储产业价值链中的议价权。在基础计算机科学与网络/系统架构中,存储是至关重要的底层支撑,其自主可控对于国家信息产业安全具有战略意义。

目前,在国产低中高端DDR内存产品线上,长鑫存储已经站稳脚跟。此时的IPO募集资金,是为了即将到来的产能升级和技术飞跃做准备,属于国产内存产业黎明前的关键蓄力。

结语

长鑫存储的上市,绝非前期资本投入的终点,而是国产存储产业迈向技术自主与市场自由的起点,是一个真正开始接受全球市场检验、参与资本与技术效率博弈的关键转折点。

技术为帆,资本做桨。在国产替代浪潮的黎明前夜,这艘承载着中国存储希望的巨轮,已然扬帆起航。关于更多半导体与硬件技术的深度讨论,欢迎访问云栈社区进行交流。

文中插图为NotebookLM生成

参考:

- 《长鑫存储-IPO招股书》

- 《2026年全球DRAM与NAND存储芯片市场供需缺口分析及国产厂商份额提升趋势-独家访谈》

发表于 2026-3-24 03:41:20

|

查看: 631|

回复: 0

发表于 2026-3-24 03:41:20

|

查看: 631|

回复: 0