1.前言

在上一篇文章《动量Plus(上)》中,我们介绍了动量指标的不同计算方式,这些方式从多个角度对动量指标进行了改进。例如特质动量剔除了市场和风格影响,只考虑个股自身的因素;相似动量考虑具有相似特征的个股表现,来反推个股未来强弱。

一个人要变得强大,除了不断地提升自己的能力外,善于借助外部的力量也很重要。动量因子也一样,再怎么优化其计算方法,其“本性”依然存在局限性。此时,可以考虑将其它因子与动量进行结合,“众人拾柴火焰高”,借助其它因子的优点来弥补或增强动量的表现。

基于文献梳理,我们重点考察了以下几类指标:估值、增长、信息离散度、时序动量、长期反转和彩票型股票。这些指标各有侧重:有的从基本面出发(例如盈利增长),尝试找到基本面和技术面共振的股票;有的从技术面出发(例如信息离散度),试图定义更加“丝滑”或更有效的动量。

接下来的内容分为三部分:第二部分梳理文献,看看已有的研究是如何做的,以及得出了什么结论;第三部分在A股市场进行实证研究,检验结合其他指标的动量策略是否真的“技高一筹”;最后一部分进行总结,并对未来的研究方向进行展望。

2.已有研究

2.1 估值

估值因子和动量因子就像是天平的两端,天生是一对“冤家”。如果一只股票持续下跌,在动量维度它会被定义为“loser”,但从估值维度来看它却变得越来越有吸引力;反之,如果一只股票不断上涨,它被视为“winner”,从估值角度看却变得越来越贵。虽然两类因子性质相异,但从因子配置的角度来看,这反而可能产生互补的积极效果。

Asness, Moskowitz and Pedersen (2013) 对估值和动量之间的关系,做了非常详实且精彩的研究。他们在美国、英国、日本和欧洲等股票市场,以及股票指数、债券、商品和外汇等资产中,均定义了估值和动量指标。基于这些指标排序分组构建组合,在8个市场及大类资产中,分别以价值指标和动量指标从高到低排序,分为高、中、低三组,一共得到 $3 \times 2 \times 8 = 48$ 个组合。研究发现:

- 价值效应和动量效应广泛存在于各个股票市场及大类资产当中,在各大市场、各大类资产都能获得正的超额收益和较高的夏普比率。

- 价值组合和动量组合的表现呈现出较强的负相关,例如股票市场两者的相关性普遍低于-0.6,商品市场为-0.46,债券市场为-0.15,外汇市场为-0.43。

- 如果将两个效应进行结合,夏普比率提升非常明显。例如在美国股票市场,价值因子夏普为0.26,动量因子的夏普0.45,而综合因子(50%配置价值因子,50%配置动量因子)的夏普能提升至0.86。

除了在单个资产内部,动量和价值在大类资产之间也能产生化合作用。Blitz and Van Vliet(2008) 利用两个因子的负相关性,设计了一个全球跨资产战略资产配置模型(GTAA),如下图所示。他们对12个全球大类资产分别定义动量指标和估值指标,高动量^1组合年化收益率能达到9.9%,低估值组合年化收益率为8.9%;而同时运用动量和价值进行资产选择,则能获得10.4%的收益,夏普比率也高于单一因子。

利用估值和动量进行资产配置

数据来源:Blitz and Van Vliet(2008)

2.2 增长

企业的成长性,可以用盈利动量来衡量。盈利动量从基本面趋势衡量企业变好变坏,价格动量则从市场表现角度衡量股价的强弱。盈利动量和价格动量之间的关系微妙又复杂,两者是否具有替代关系,学术界也存在争议。

Chan, Jegadeesh and Lakonishok(1996) 的研究表明,价格动量和盈利动量或许都是由于市场“反应不足”导致的,两者都是这一现象的结果,并不能相互解释。Chordia and Shivakumar(2006) 的结论则相反,他们认为无论是从时间序列还是横截面上进行检验,盈利动量都能很好地解释价格动量,价格动量的信息包含在了盈利动量之内;反过来,价格动量并不能完全解释盈利动量。

两个动量是否“一体”并非本文重点。我们更关心的是:如果将两个动量进行结合,是否能战胜单一的价格动量?Huang et al.(2019) 的研究给出了肯定的答案,如下图所示,结合了价格动量和盈利动量的双动量模型(月均收益率2.16%),其表现远远优于其中任何一个单一策略(月均收益率分别为0.93%和0.88%)。

盈利动量和价格动量

数据来源:Huang et al.(2019)

2.3 信息离散

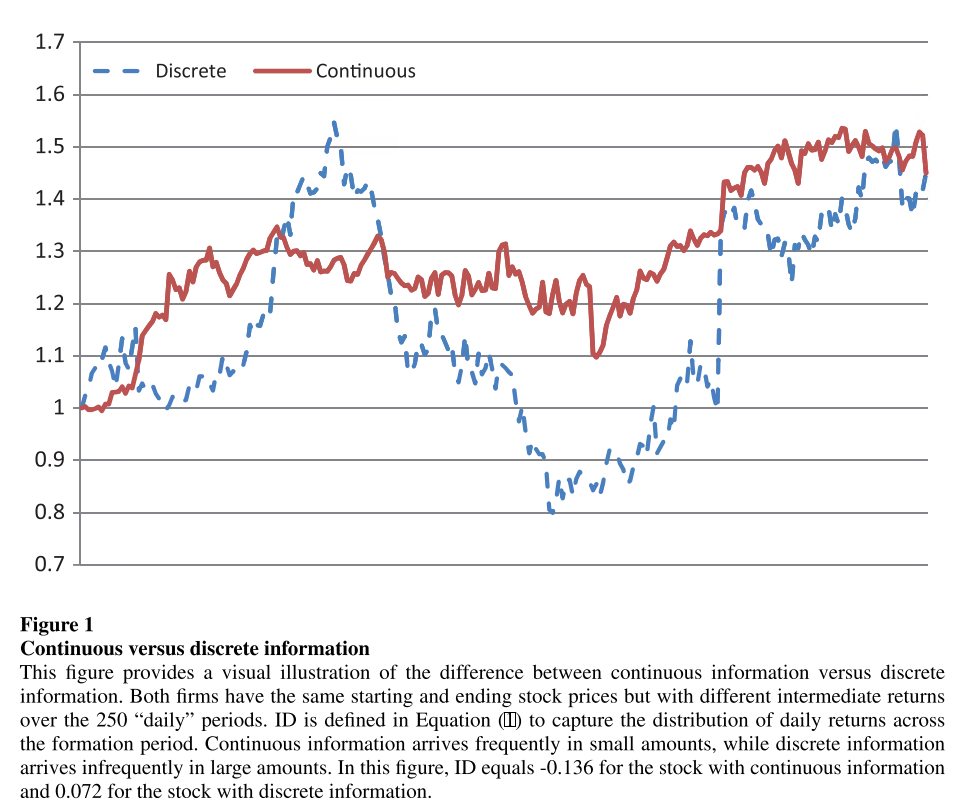

“温水煮青蛙”的故事众所周知:将青蛙放入热水中,它会立刻跳出逃生;而放入冷水中缓慢加热,青蛙逐渐适应最终被煮死。投资者在处理信息时,也存在类似的行为偏差。Da, Gurun and Warachka (2014) 对此进行了研究。由于投资者的有限注意力,对于持续到来的较小信息往往不敏感,导致反应迟钝和不足。

如何衡量信息的连续性呢?如下图所示,两支股票在同一期间总收益率相同。如果正收益天数远高于负收益天数,表明股票的区间收益主要来源于许多小的正收益;反之,如果正收益天数等于或少于负收益天数,则表明收益主要来自于少数几次大的正收益。前者历史表现的连续性更好,反映了一系列持续的小幅利好,未来股价表现的持续性也更强(动量效应更强);后者历史表现更具“离散性”,反映了一些突然的大幅信息,未来股价表现的持续性更差(动量效应更弱)。

价格离散性和持续性

数据来源:Da, Gurun and Warachka (2014)

基于以上分析,研究者构造了一个 ID (Information Discreteness) 指标来反映信息的持续性:

其中 PRET 代表过去一段时间的累计收益,sign(PRET) 为其正负号,%pos 表示收益为正的天数占比,%neg 表示收益为负的天数占比。

从 ID 的计算公式可以看出:如果股票过去一段时间累计收益为正且正收益天数占多数,那么 ID 会接近 -1,反之接近 1;如果累计收益为负且负收益天数占多数,ID 也会接近 -1,反之接近 1。ID 的取值介于 -1 到 1 之间,越接近 -1 表示股价连续性越好,越接近 1 表示股价越具离散性。

通过对 ID 和动量进行双重排序(先按传统动量分5组,再在每组内按ID分5组)检验,研究发现动量多空组合在连续信息组(低 ID 组)能获得 5.94% 的持有期收益率(持有6个月),而在离散信息组(高 ID 组)收益却为 -2.07%,两者之差高达 8.01%。这表明,动量效应在连续信息的股票中持续性更好,信息衰减速度慢得多。这类对信息模式的深入分析,也属于数据挖掘在金融领域的典型应用。

2.4 时序动量

本文之前讨论的动量,主要是横截面动量,即在某个时点上,观察所有标的过去一段时间表现,选择最强的进入赢家组合(强者恒强),最差的进入输家组合(弱者恒弱)。除此之外,时间序列动量(即常说的择时或趋势跟踪)在业内也广为应用。时序动量是每个标的自己跟自己比,如果过去一段时间处于上涨趋势,则做多,否则做空。

截面动量和时序动量可以结合,形成双动量模型。Antonacci(2014) 将其应用在权益指数配置上^2。第一步,在 ACWI ex-US[^3] 和 S&P 500 两个股票指数中,选择过去12个月动量最强的一个进行配置;其次,使用趋势跟踪模型,当所选股票指数的超额收益率小于0时,就转而持有美国综合债券指数,以规避下行风险。

从结果上看,双动量模型年化收益率高达 17.43%,最大回撤 22.72%,优于单一的截面动量(14.41% 和 53.06%)和时序动量(12.66% 和 23.76%),同时实现了收益增加和风险降低的效果。

除了在大类资产中应用,D’Souza et al.(2016) 也将双动量用在了个股组合的构建上。他们发现在个股层面,择时同样有效:做多过去12个月(剔除最近1个月)收益为正的股票,做空收益为负的股票,能获得显著的超额收益。

基于此,他们设计了股票双动量策略:在每月月末,先将过去12个月(剔除最近一个月)收益为正的股票归为时序赢家组合(T1),收益为负的归为时序输家组合(T2)。接着,在 T1 和 T2 内部,再分别按照过去12个月收益率(剔除最近1个月)分为5组。最终,做多 T1 中收益率最高的第5组,做空 T2 中收益率最低的第1组,构成双动量组合。

实证结果见下图,时序动量和截面动量均有效,且表现优于价值(HML)和规模(SMB)因子。双动量组合能够实现 1.88% 的月均收益,高于截面动量(1.30%)和时序动量(0.55%)。这种结合不同时间维度的策略设计,体现了算法思想在构建复杂交易逻辑中的应用。

双动量组合

数据来源:D’Souza et al.(2016)

2.5 长期反转(Fresh Momentum)

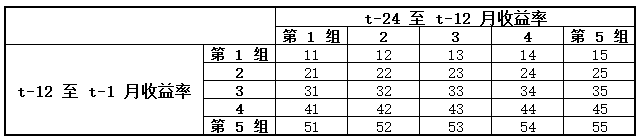

从不同的时间周期观察,个股价格表现出不同的特征:短期(如1个月)往往呈现反转效应,中期(6至12个月)表现出动量效应,长期(12个月以上)又可能回归反转效应。基于此,Chen, Kadan and Kose(2009) 提出了动量因子一个有趣的改进思路:同时考察长期反转和中期动量,在赢家中区分“持续赢家”和“反转赢家”,在输家中区分“持续输家”和“反转输家”。

说起来比较绕,通过下图可以一目了然。在每月月末,先按过去 $t-12$ 至 $t-1$ 月的收益将所有股票分为5组,再按过去 $t-24$ 至 $t-12$ 月的收益也将股票分为5组,交叉得到25个组合。其中,“51”组合表示长期($t-24$至$t-12$月)表现差但近期($t-12$至$t-1$月)表现强,称为“转运的赢家”;“15”组合则表示长期表现好但近期表现差,称为“倒霉的输家”。

Fresh Momentum 图示

数据来源:CQR

实证结果显示:“转运的赢家”表现最好,月均超额收益为 1.35%,明显优于简单的动量赢家组合(1.05%);“倒霉的输家”表现最差,月均超额收益为 -0.08%,比简单的动量输家组合(0.20%)更差;“51-15”的多空组合,月均收益率高达 1.43%,远高于简单的动量多空组合(0.85%)。

2.6 彩票型股票

散户投资者往往偏爱具有爆发潜力的股票,例如炒作新股和ST股,就属于这类行为。彩票型股票的未来收益通常不高,因为投资者的过度偏爱推高了其价格,透支了未来收益;相反,那些非彩票型股票由于关注度较低,价格可能被低估,未来潜在收益反而更高。

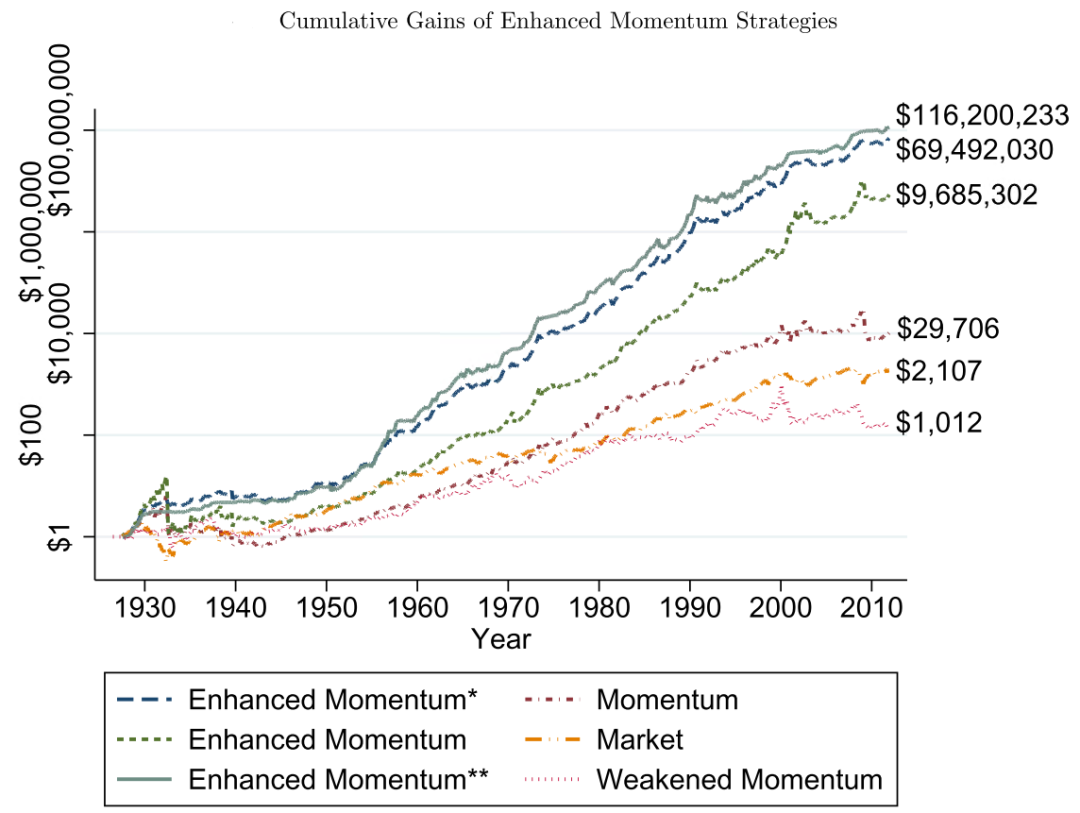

可以用一些特征来刻画股票的“彩票型”程度,例如 MAX 指标。Bali, Cakici and Whitelaw(2011) 用过去一个月中最大的日度收益率(MAX)来衡量一只股票对散户投资者的吸引程度,MAX 越大,吸引力通常越强。Jacobs, Regele and Weber(2015) 认为,股票收益的偏度是影响截面动量效应的重要因素,将 MAX 与动量结合可以构造增强动量组合[^4]。

具体方法是:在每月月末,先按 MAX 将所有股票分为5组,再在每组内按过去12个月收益率(剔除最近1个月)分为5组,得到25个组合。做多 MAX 最小且动量最强的股票,做空 MAX 最大且动量最弱的股票,就得到增强动量组合(Enhanced Momentum)。作为对比,做多 MAX 大且动量强的股票,做空 MAX 小且动量弱的股票,则构成减弱动量组合(Weakened Momentum)。

下图展示了相关组合的表现,其中 Momentum 为不考虑偏度的基准动量组合。可以看出,增强动量组合 > 基准动量组合 > 减弱动量组合,这表明利用彩票型股票的收益特征,确实可以用来改善动量因子的表现。

利用彩票型股票收益特征改进动量

数据来源:Jacobs, Regele and Weber(2015)

3.实证分析

3.1 数据

本文基础数据来源于 Tushare 和 Wind,研究起点为 2004年12月31日,结束日为 2021年11月30日。研究范围为 A 股所有上市股票,剔除黑名单(包括待退市、净资产为负、风险警示和次新股等)和不可交易股票(包括停牌和一字涨跌停等),并对异常值进行处理。

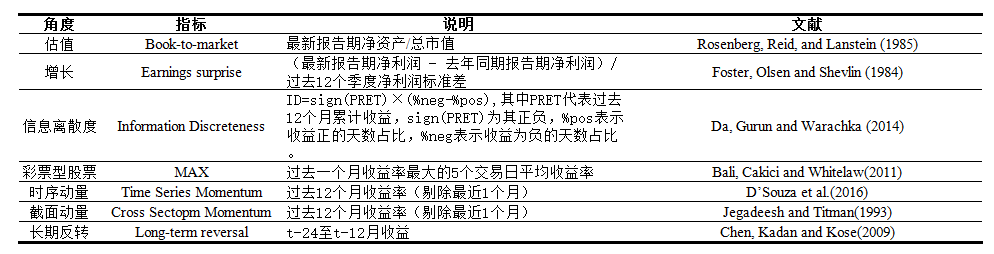

研究所涉及的具体变量如下表所示,包括指标含义、计算说明和文献来源[^5]。

变量说明

数据来源:CQR

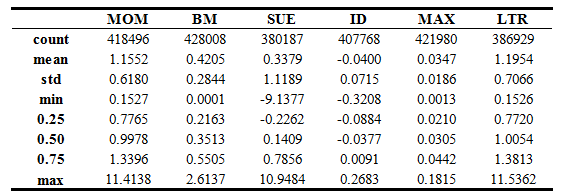

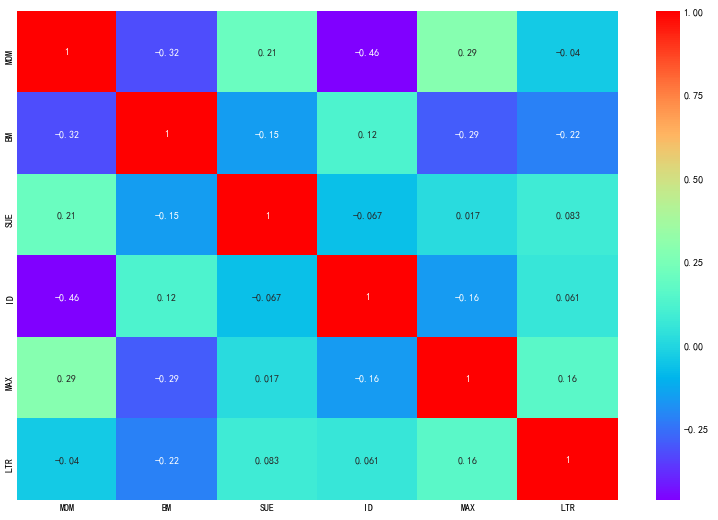

3.2 描述统计

下表展示了所有变量的描述性统计^6,下图展示了这些指标之间的相关系数矩阵。可以看到,SUE 和 LTR 由于计算所需数据更多,样本量略少;6个指标之间的相关性总体不高,其中 ID 和 MOM、BM 和 MOM 呈现出明显的负相关。

描述性分析

数据来源:CQR, Tushare

指标值之间的相关系数

数据来源:CQR, Tushare

3.3 单变量排序

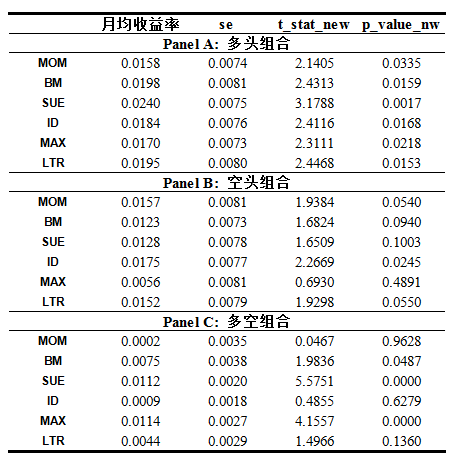

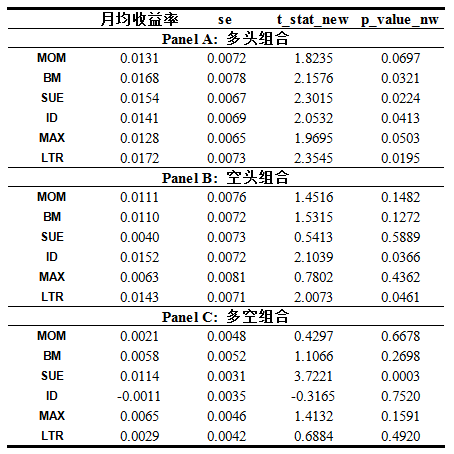

接下来,对每个变量单独进行排序分组检验。具体过程为:在每月月末,按指标值大小将股票分为10组,其中第10组为预期收益最高的多头组合,第1组为预期收益最低的空头组合。下表分别展示了等权重和市值加权下,各变量分组的月均收益统计。

主要结论如下:

- 无论是等权还是市值加权,动量指标(MOM)的多头和空头收益差异不大,多空收益不显著,这与“A股市场长期动量效应不明显”的普遍认知相符。

- 账面市值比(BM)和最大日收益(MAX)在等权重下比较有效,但在市值加权下多空收益不显著。

- 标准化意外收益(SUE)效果非常显著,堪称“异象中的牛皮癣”,多数因子模型都难以将其完全解释。

- 信息离散度(ID)和长期反转(LTR)在A股样本期内基本无效。

等权重下变量排序分组月均收益统计

数据来源:CQR, Tushare

市值加权下变量排序分组月均收益统计

数据来源:CQR, Tushare

3.4 Double Sort

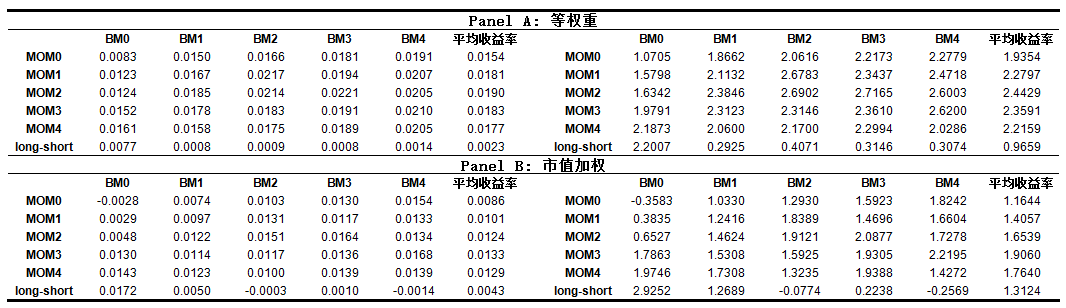

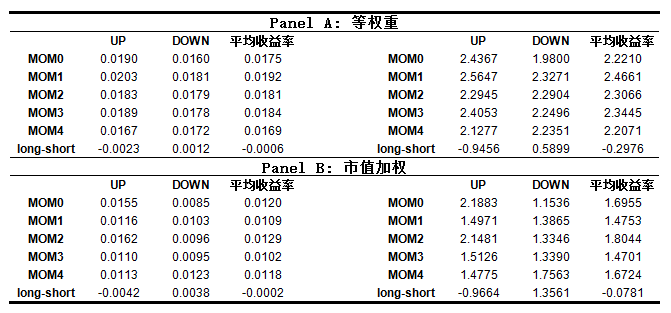

本文的核心目的是检验动量与其他因子结合是否有效,双重排序是检验“1+1>2”的常用方法。具体过程为:在每月月末,分别按 MOM 和因子 X 将股票分为5组,交叉得到25个组合,其中 X 分别为 BM、SUE、MAX、ID 和 LTR。此外,我们还测试了双动量双重排序:先按 MOM 分为上涨和下跌两个组合,再在每个组合内部按 MOM 分为5组,得到10个组合。

双重排序结果见下表(每个表格的左侧为月均收益率,右侧为t值)。从这些结果中,可以观察到如下规律:

- 与 BM 交叉:虽然 MOM 整体分组区分度不明显,但在高估值股票组(BM0)中,MOM 分组的单调性较好。即,高估值且走势强的股票,明显跑赢高估值但走势弱的股票。这意味着,投资高估值股票时,需要其股价走势也强劲才行。

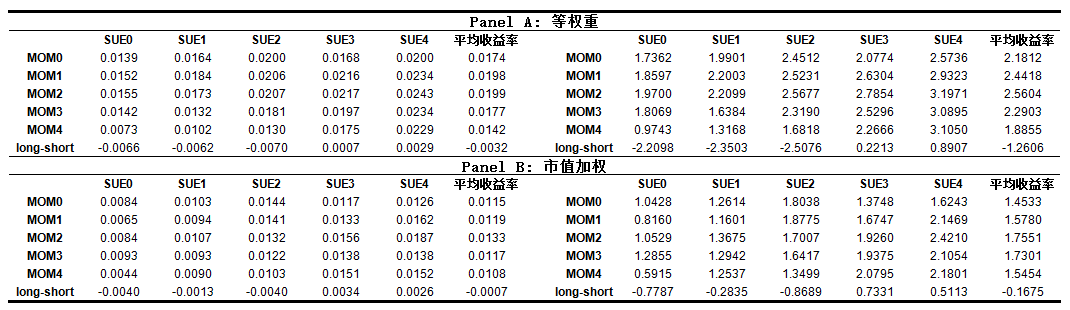

- 与 SUE 交叉:未观察到清晰的基本面与技术面共振证据。高 SUE 的股票即使在 MOM 弱势组中表现也不错,而低 SUE 的股票在 MOM 强势组中表现依然拉跨。高 SUE 强势股组合的表现优于低 SUE 弱势股组合,但这主要是 SUE 的贡献,MOM 似乎并未提供额外增益。

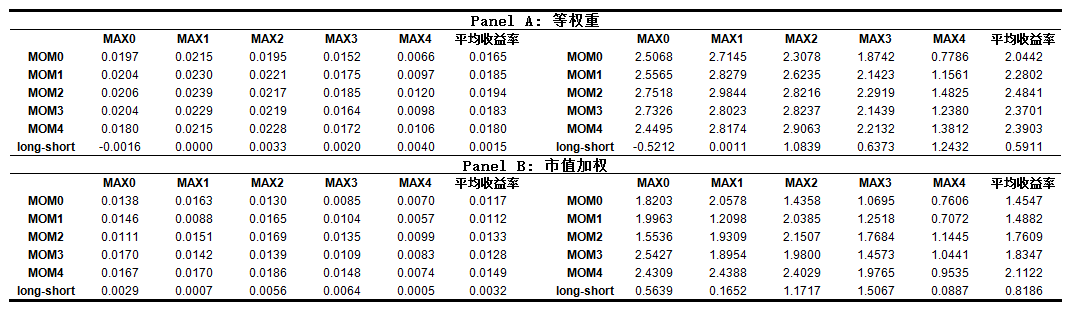

- 与 MAX 交叉:未产生明显的增强效果。不过,高 MAX(投机性强)且走势弱(MOM低)的股票表现较差,这符合直觉——过去12个月表现差但最近一个月出现单日暴涨的股票,可能是个“陷阱”。

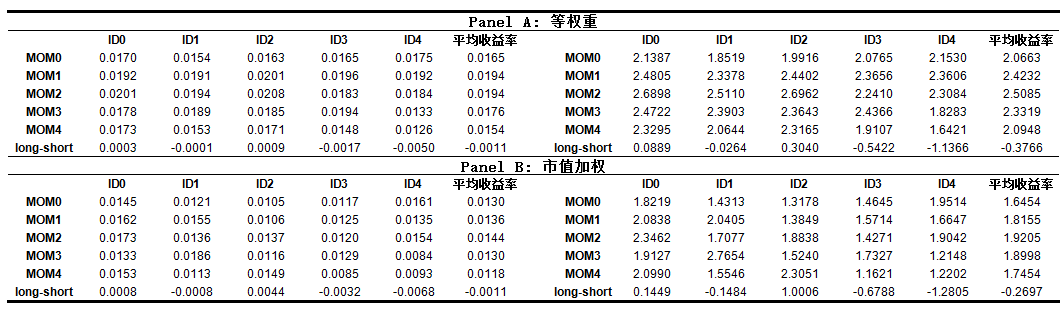

- 与 ID 交叉:未出现理想结论,即动量效应在连续信息股票(ID0)中并未显著更强,在离散信息股票(ID4)中也未显著更弱。

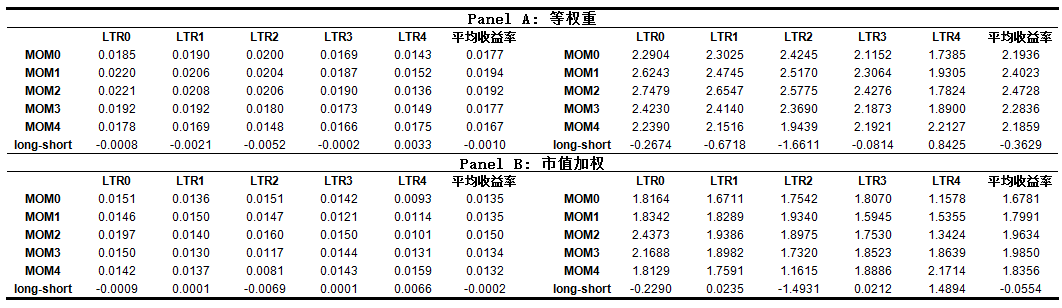

- 与 LTR 交叉:未观察到显著的 Fresh Momentum 现象。

- 与 TSMOM 交叉:也未观察到明显的双动量增强特征。

BM和MOM Double Sort

数据来源:CQR, Tushare

SUE和MOM Double Sort

数据来源:CQR, Tushare

MAX和MOM Double Sort

数据来源:CQR, Tushare

ID和MOM Double Sort

数据来源:CQR, Tushare

LTR和MOM Double Sort

数据来源:CQR, Tushare

TSMOM和MOM Double Sort

数据来源:CQR, Tushare

3.5 增强动量组合

从全区间看,双重排序很难得出清晰结论,主要归因于A股整体长期的动量效应缺失。下面我们依据理论逻辑,构建了具体的增强动量多头组合:

- BM Enhanced Momentum:低估值(高BM)的强势股。

- SUE Enhanced Momentum:高增长(高SUE)的强势股。

- ID Enhanced Momentum:价格走势连续性好(低ID)的强势股。

- MAX Enhanced Momentum:非彩票型(低MAX)的强势股。

- LTR Enhanced Momentum:长期弱势但近期走强(Fresh Momentum)的强势股。

- TSMOM Enhanced Momentum:过去1年处于上涨趋势(TSMOM为正)且截面涨幅较高(高MOM)的股票。

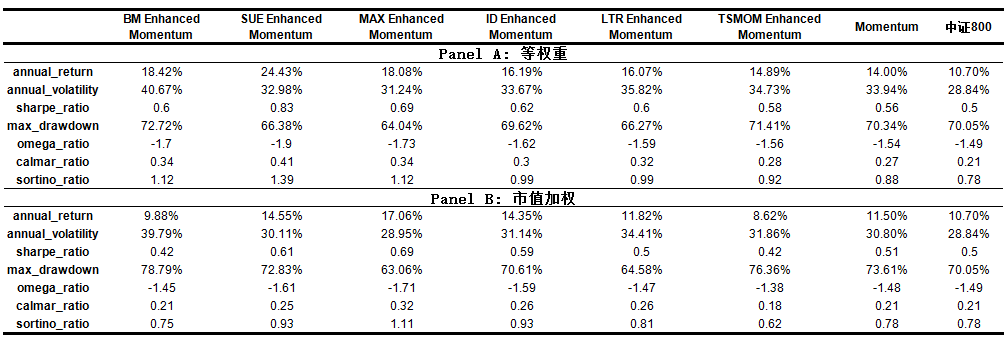

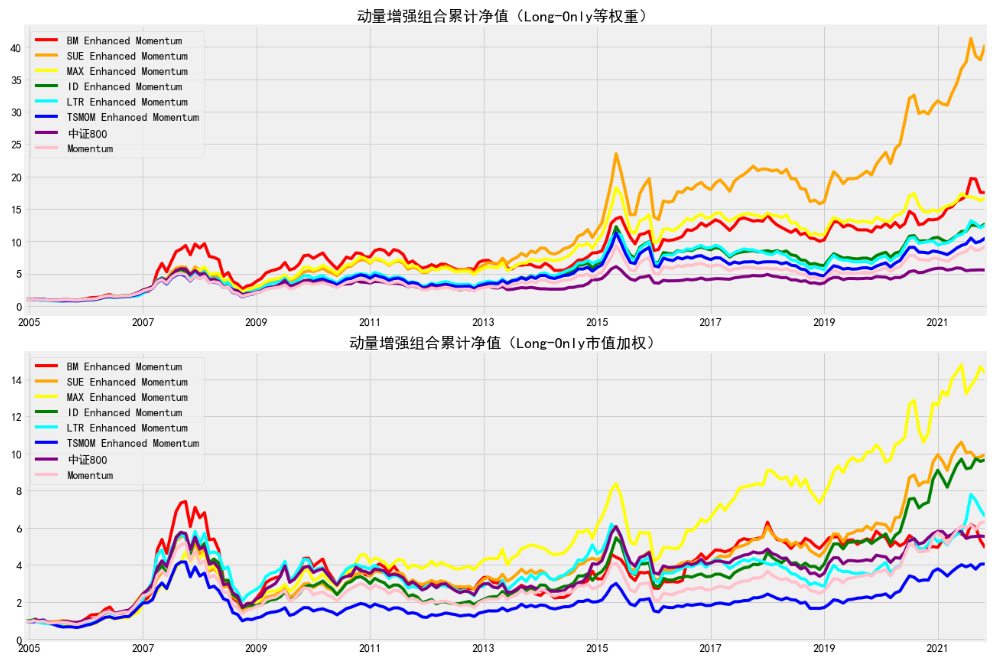

下表和图展示了两种加权方式下各个增强组合的表现。可以看到:

- 等权重下:所有增强组合均能战胜传统动量组合和中证800指数,其中 SUE 增强策略一骑绝尘,时序动量增强相对乏力。

- 市值加权下:MAX 增强表现最好,SUE 和 ID 增强次之,而 BM 增强和时序动量增强则基本没有效果。

增强动量组合表现

数据来源:CQR, Tushare

增强动量组合累计表现

数据来源:CQR, Tushare

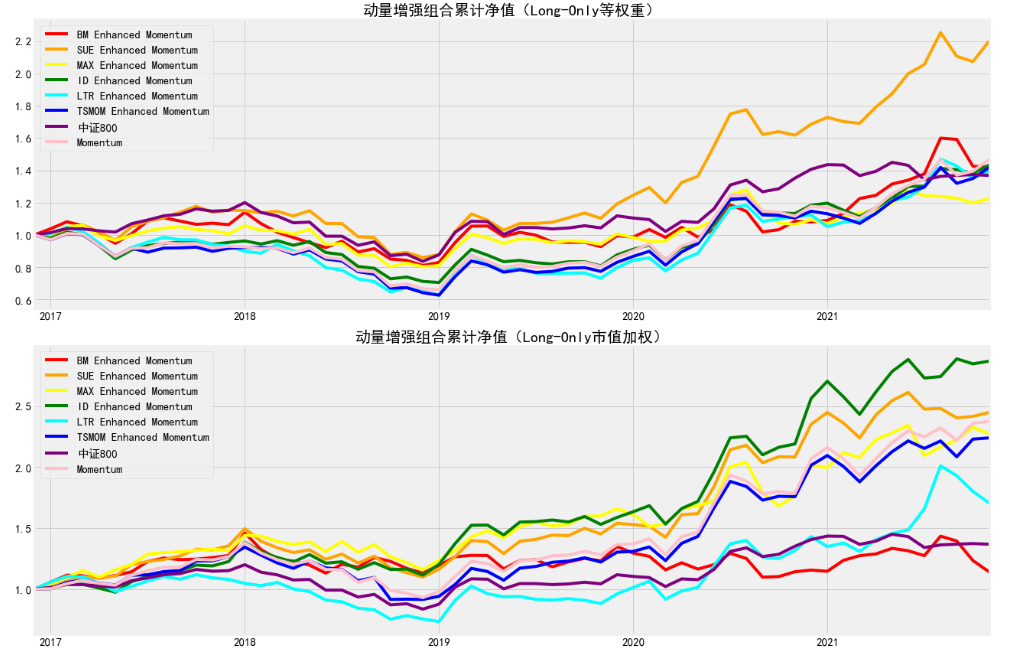

在上一篇文章中,由于A股投资者结构在2017年后发生明显变化,我们曾对2017年后的样本进行了单独分析。如果只看2017年以后的 Double Sort 结果,许多结论更符合预期(为节约篇幅未详细报告)。下图展示了2017年以来的动量增强组合累计表现。可以看出:

- 2017年以来,动量多头组合本身表现已转强,两种加权方式下均能跑赢中证800。

- 等权重下,SUE 增强策略依然最耀眼,尤其在2020年后逐渐与其他组合拉开差距。

- 市值加权下,除了时序动量增强,其他增强组合均能跑赢中证800,其中 ID 和 SUE 增强的效果最佳^7。

2017年以来动量增强组合累计表现

数据来源:CQR, Tushare

4.结论

动量因子的改进,除了从其自身算法层面优化外,与其他因子结合是另一个重要思路。本文首先回顾了学术界将动量与价值、增长、长期反转、彩票型股票、信息离散度以及时序动量等因子结合的案例,发现这些结合大多能产生“化学反应”,获得优于单一动量的表现。

接着,我们在A股市场进行了实证检验。由于A股市场长期存在动量效应不显著的特征,交叉排序检验并未完全复现文献中的理想效果,因子间的单调性关系不甚明确。然而,如果聚焦于构建多头端的动量增强组合,情况则乐观许多。以 SUE 增强和 MAX 增强为代表的“Plus”组合,在样本期内能够较为稳定地超越原始动量策略。这对于量化投资实践者来说,仍提供了有价值的改进方向。欢迎对因子研究和策略开发感兴趣的读者,前往云栈社区进行更深入的交流和探讨。

参考文献

Antonacci, G. (2014). Dual Momentum Investing. McGraw Hill.

Asness, C. S., Moskowitz, T. J., & Pedersen, L. H. (2013). Value and momentum everywhere. The Journal of Finance, 68(3), 929-985.

Bali, T. G., Cakici, N., & Whitelaw, R. F. (2011). Maxing out: Stocks as lotteries and the cross-section of expected returns. Journal of Financial Economics, 99(2), 427-446.

Blitz, D. C., & Van Vliet, P. (2008). Global tactical cross-asset allocation: applying value and momentum across asset classes. The Journal of Portfolio Management, 35(1), 23-38.

Chan, L. K., Jegadeesh, N., & Lakonishok, J. (1996). Momentum strategies. The Journal of Finance, 51(5), 1681-1713.

Chen, L., Kadan, O., & Kose, E. (2009). Fresh momentum. Working Paper.

Chen, L. W., & Yu, H. Y. (2014). Investor Attention, Visual Price Pattern, and Momentum Investing. In 27th Australasian Finance and Banking Conference.

Chordia, T., & Shivakumar, L. (2005). Inflation illusion and post‐earnings‐announcement drift. Journal of Accounting Research, 43(4), 521-556.

Da, Z., Gurun, U. G., & Warachka, M. (2014). Frog in the pan: Continuous information and momentum. The review of financial studies, 27(7), 2171-2218.

D’Souza, I., Srichanachaichok, V., Wang, G. J., & Yao, C. Y. (2016). The enduring effect of time-series momentum on stock returns over nearly 100-years. In Asian Finance Association (AsianFA) 2016 Conference.

Foster, G., Olsen, C., & Shevlin, T. (1984). Earnings releases, anomalies, and the behavior of security returns. Accounting Review, 574-603.

Grinblatt, M., & Han, B. (2005). Prospect theory, mental accounting, and momentum. Journal of financial economics, 78(2), 311-339.

Huang, D., Zhang, H., Zhou, G., & Zhu, Y. (2019). Twin momentum: Fundamental trends matter. Available at SSRN 2894068.

Jacobs, H., Regele, T., & Weber, M. (2015). Expected skewness and momentum.

Rosenberg, B., Reid, K., & Lanstein, R. (1985). Persuasive evidence of market inefficiency. The Journal of Portfolio Management, 11(3), 9-16.

刀疤连. (2019).东边不亮西边亮:双动量在资产配置中的应用. CQR. Available at: https://mp.weixin.qq.com/s?__biz=MzI3Mjk5OTU1Ng==&mid=2247484184&idx=1&sn=aab3302a4c800ec52fe65b4fc7c2c323&scene=21#wechat_redirect

[^3]: ACWI为全球股票指数,全称为MSCI All Country World Index,包含24个发达国家和21个新兴市场国家,ACWI ex-US为ACWI将美国剔除后的指数。

[^4]: 一般用收益率的三阶矩定义偏度,Jacobs, Regele and Weber(2015)用MAX表征偏度。

[^5]: 一般在计算时序动量时,不会剔除最近一个月,为了和D’Souza et al.(2016)一致,这里剔除了最近一个月;MAX的计算用的是收益率最大的5个交易日,主要是A股存在涨跌停板,会导致多支股票指标值相同,在后续排序分组时不方便。

发表于 2026-3-28 00:54:29

|

查看: 324|

回复: 0

发表于 2026-3-28 00:54:29

|

查看: 324|

回复: 0