三星电子的晶圆代工部门近期公布了一项雄心勃勃的技术路线图,计划从2028年开始量产被称为“梦想半导体”的硅光子技术。为了加速追赶行业领导者,三星提出了一套“交钥匙”战略,旨在将硅光子技术与高带宽内存(HBM)、系统半导体代工服务以及先进封装能力进行深度整合。

据业内人士消息,三星电子在洛杉矶举行的“OFC 2026”大会上正式宣布了这一战略。硅光子技术利用光而非电信号来传输数据,与传统的铜互连方案相比,它能显著提升数据传输速度并降低功耗。目前,这项技术正被视为解决人工智能半导体在数据处理时面临瓶颈的关键替代方案,因而备受业界关注。

根据规划,三星将在明年着重推进硅光子技术与平台的基础研发。该技术的核心在于将光子集成电路(负责光电转换)与电子集成电路(负责电信号控制)集成到单一的半导体芯片之中。

预计到2028年,硅光子技术将与AI半导体进行全面集成。初步的应用方式是将其安装在负责收集外部信息的“交换芯片”旁,这与英伟达去年联合台积电推出的“Spectrum-X”产品系列思路类似。到了2029年,其应用范围将进一步扩大,结构演变为将硅光子技术直接集成到包含负责AI计算的图形处理器(GPU)和高带宽内存(HBM)的封装芯片内部。

三星大力发展此项技术,目标之一是吸引全球大型科技公司成为其代工客户。尽管硅光子技术的商业化仍处于早期阶段,但它已被各大半导体公司视为下一代核心竞争领域。英伟达在这方面尤为积极,其CEO黄仁勋在近期的多次公开活动中均提及硅光子,公司还投资了美国硅光子技术公司Lumentum以获取相关技术。对三星的代工部门而言,尽快掌握硅光子量产能力,对于赢得客户下一代产品订单至关重要。

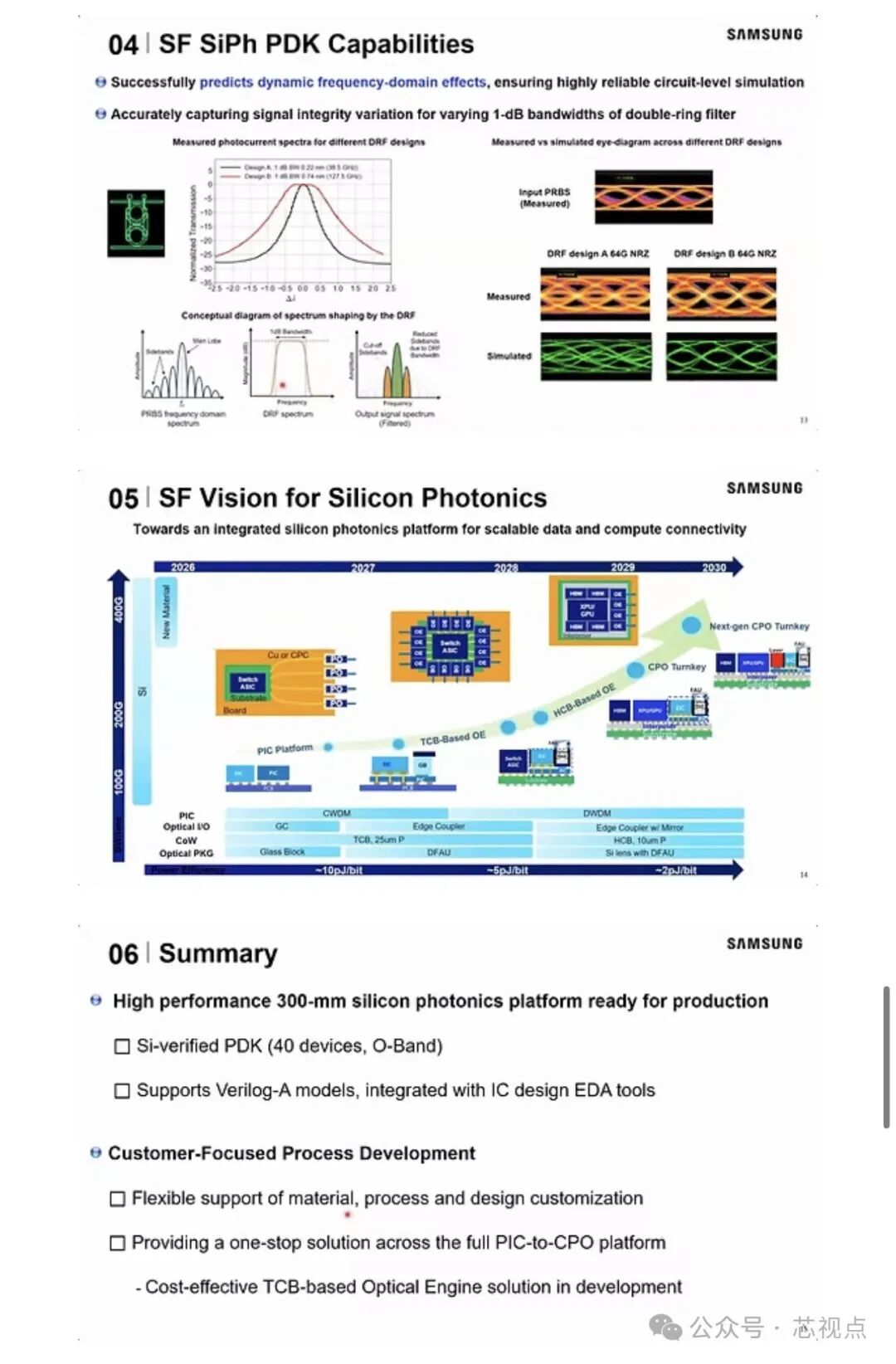

从公布的路线图来看,三星与台积电在该领域的技术差距大约为三年。三星希望通过其独特的“交钥匙”战略实现差异化竞争,即利用自身在存储器(HBM)、系统半导体和先进封装领域的全链条能力,构建一套完整的半导体量产体系——而这正是台积电相对薄弱的环节。这意味着三星有望以更短的生产周期和更具竞争力的成本来吸引客户。有业内人士评论称,当硅光子技术真正实现量产时,三星与台积电的正面较量才算正式开始。

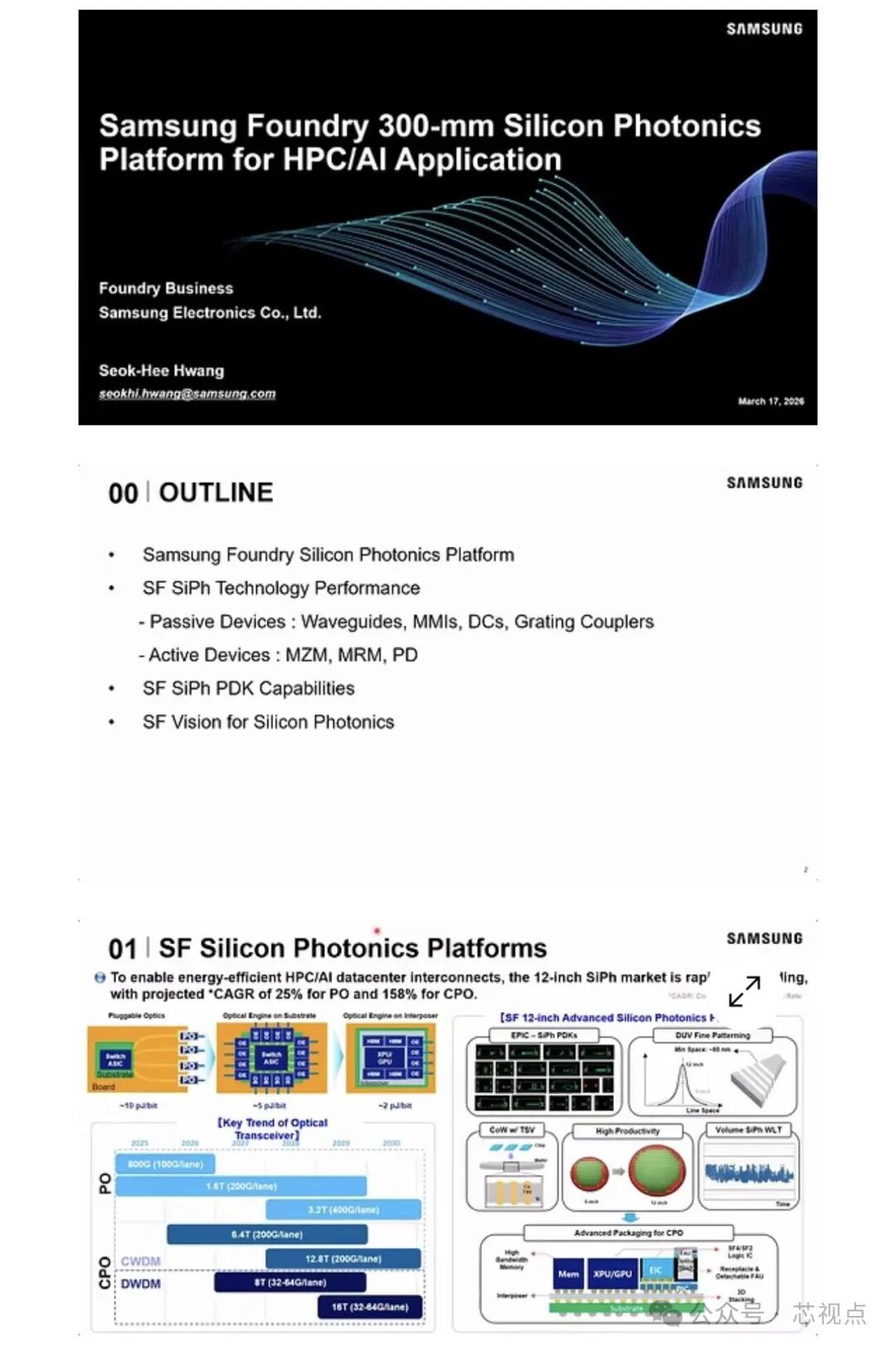

从12英寸制程到极致功耗表现

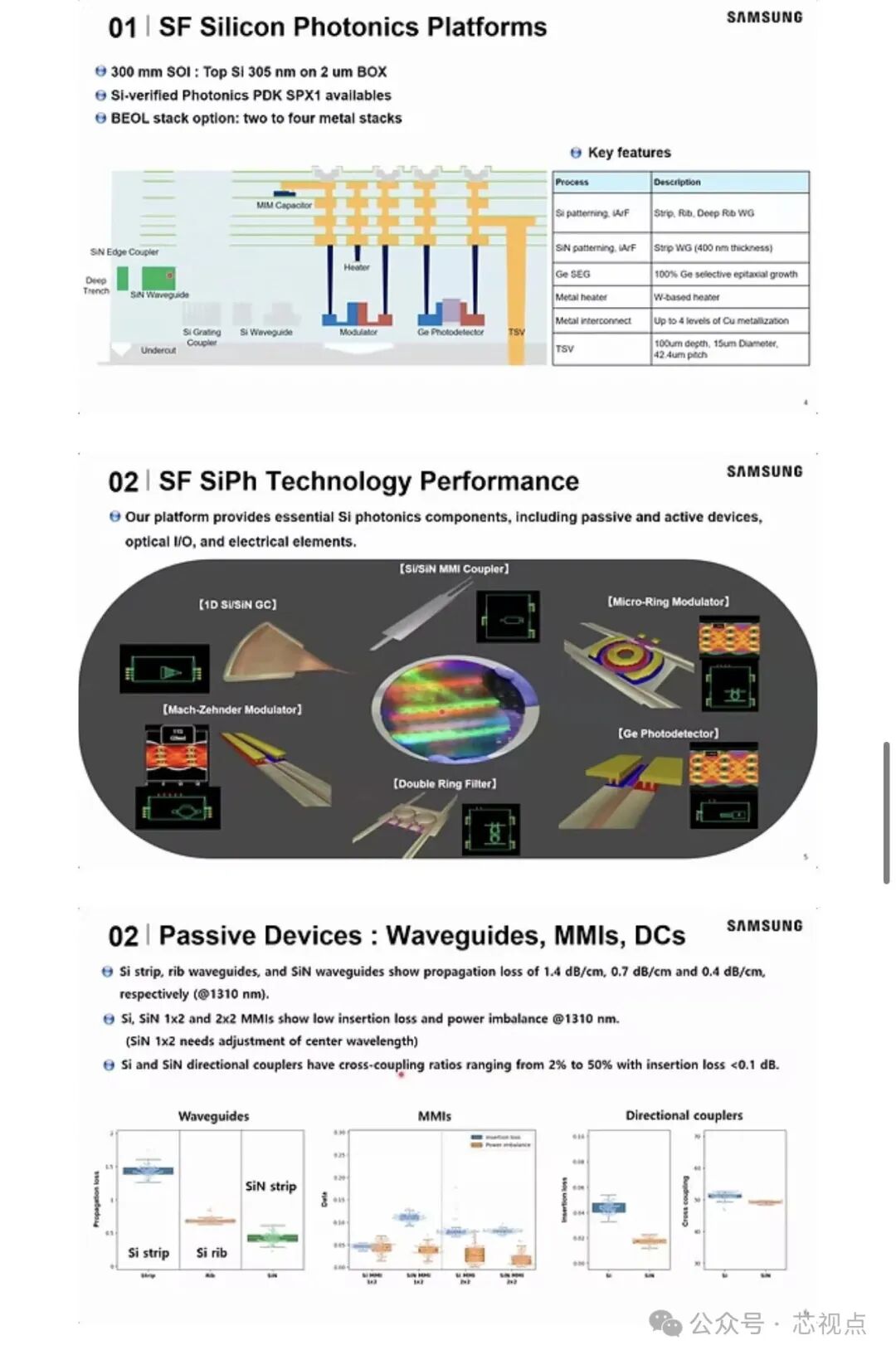

三星此次发布的重心在于其300mm SOI(绝缘体上硅)平台。该平台采用305纳米厚度的顶层硅与2微米的埋氧层,并针对O波段进行了优化。

关键制程指标与组件表现

三星利用12英寸DUV浸润式光刻技术,将最小线间距缩减至约60纳米,这对于提升光栅耦合器等元件的精度至关重要。

一、波导损耗

- Si Strip波导: 1.4 dB/cm。

- Si Rib波导: 0.7 dB/cm。

- SiN波导: 0.4 dB/cm。三星透露其氮化硅采用PECVD工艺,损耗表现已接近行业顶尖水平。

二、光学I/O

1D/2D光栅耦合器在1310纳米波长下表现优异。其中,2D硅光栅耦合器通过逆向设计优化,在最大化耦合效率的同时,将偏振相关损耗降至约0.2 dB。

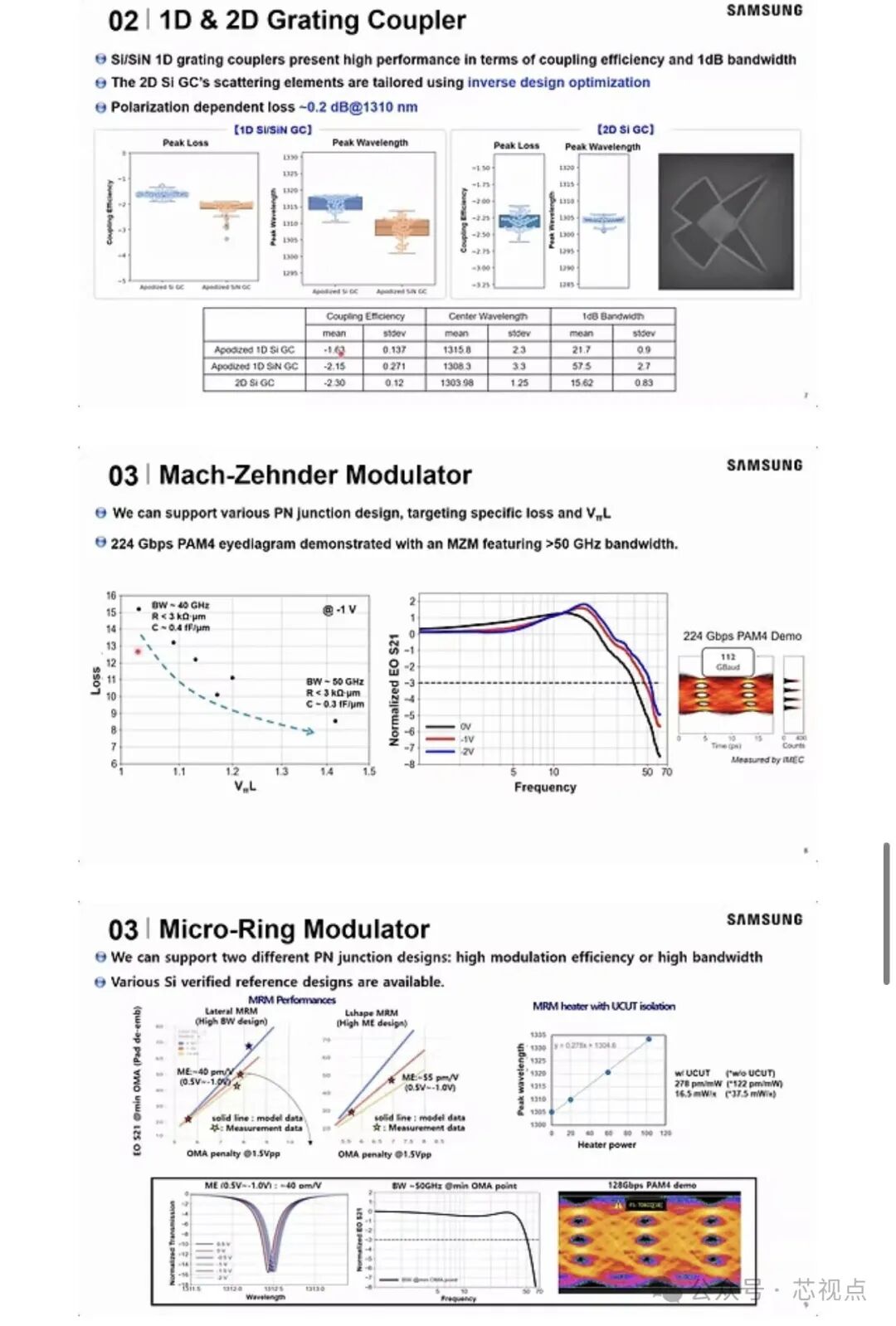

主动元件与224 Gbps实测

三星展示了强大的主动元件组合,特别是针对1.6T与3.2T传输速率的开发:

- MZM(马赫-曾德尔调制器): 带宽超过50 GHz,并成功演示了224 Gbps PAM4信号传输。

- MRM(微环调制器): 提供“高带宽”与“高调制效率”两种PN结设计,调制效率最高可达55 pm/V。

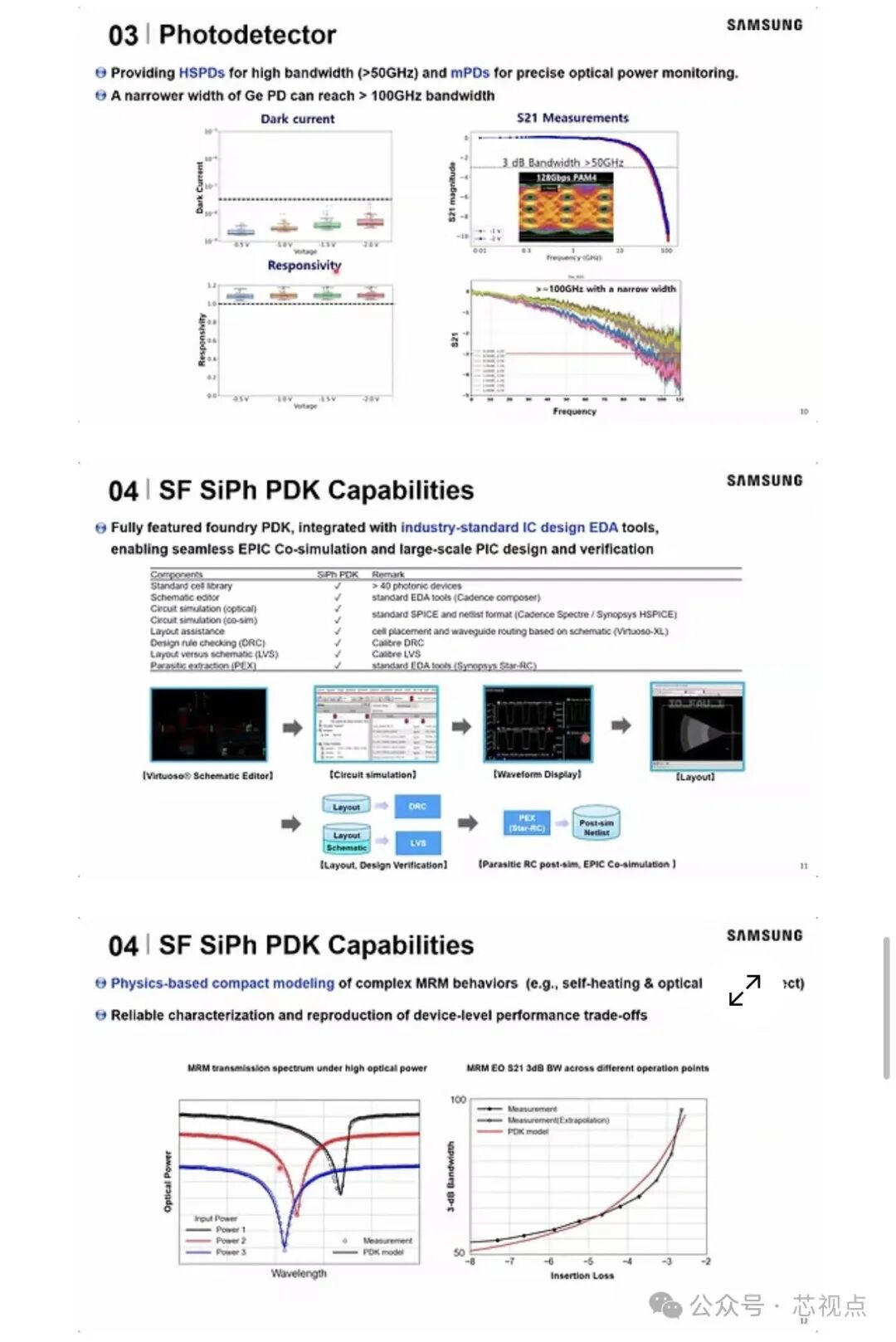

- 光电探测器: 高速锗(Ge)PD在一般情况下带宽大于50 GHz;若采用窄宽度设计,则可突破100 GHz。

封装与计划:迈向2 pJ/bit的极致能效

三星的硅光子发展蓝图清晰地展示了从可插拔光模块(PO)转向共封装光学(CPO)的演进路径。

三星目前正在开发基于TCB(热压键合) 的、具有高成本效益的光学引擎解决方案,并计划在2029至2030年间推出基于HCB(混合铜键合) 的下一代CPO交钥匙解决方案。

PDK能力:加速EPIC共模拟

三星提供的SPX1 PDK已集成至Cadence、Synopsys等行业标准EDA工具中,支持超过40种经过硅验证的元件。其基于物理的紧凑模型能够准确预测微环调制器的自热效应与光学峰值移动,这对于大规模光电集成电路的设计成功率至关重要。

产业链与市场影响:三星的策略

三星在此次技术披露中传递出一个明确信号:其目标远不止于单纯的代工制造。

- 一站式供应链: 三星试图利用其内部的HBM内存、XPU逻辑芯片以及硅光子平台的整合能力,为客户提供从设计到封装的CPO全流程服务。

- 制程优势: 从8英寸转向12英寸晶圆不仅是为了提升产能,更是为了整合TSV(硅通孔)等技术,实现更先进的3D堆叠封装。

- 竞争态势: 尽管三星在氮化硅波导损耗上表现亮眼,但对于边缘耦合器等关键组件,其仍采取与研发中心合作开发的策略,这表明在超高带宽的激光耦合技术上,整个产业仍面临挑战。

在我看来,三星300毫米硅光子平台的成熟,标志着硅光子技术正式进入12英寸量产元年。过去,硅光子长期被视作晶圆厂的“利基市场”,但随着AI数据中心对2 pJ/bit级功耗能效的刚性需求出现,它已成为顶级晶圆代工厂的必争之地。

对未来12-24个月的预判:

- 1.6T模块将成为主战场: 三星展示的224 Gbps MZM已证明其具备供应1.6T调制器的能力。

- 封装战胜制程: 三星提及的HCB(混合铜键合)将是2028年后竞争胜出的关键,它将直接影响HBM与光学引擎的整合效率与性能。

- 成本竞争加剧: 12英寸晶圆的规模效应,将迫使仅有8英寸产线的代工厂面临巨大的毛利压力。三星正利用其在逻辑与内存领域的垂直整合优势,试图重塑CPO的商业模式。

技术的发展日新月异,关于硅光子、先进封装以及AI算力需求的讨论,在云栈社区的技术论坛中也一直是热门话题。

附:三星技术演示资料

发表于 2026-3-31 03:01:36

|

查看: 178|

回复: 0

发表于 2026-3-31 03:01:36

|

查看: 178|

回复: 0