据市场研究机构 Omdia 的报告指出,受持续性的供应链短缺影响,整个 PC 行业正在加速远离入门级市场,并将资源更多地集中向高价位段产品转移。

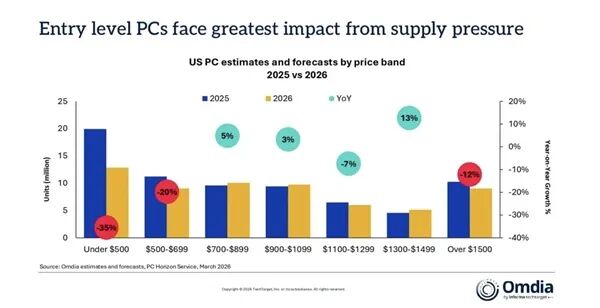

报告中的核心观点认为,售价在 500 美元(约合 3441 元人民币) 以下的入门级 PC 市场,可能将面临高达 35% 的萎缩。这背后的主要原因是,当前的供应约束对该价位段的冲击最为直接,而这个价格区间恰恰覆盖了大量教育用途和基础消费级设备。

由于利润微薄且在产能分配中优先级最低,低端市场正被快速挤压。小型厂商在这一轮洗牌中,其生存空间将面临巨大挑战。与此同时,售价在 1300 至 1499 美元 价位段的产品,其销量增长预期却显得非常显著。

这一“放弃低端、拥抱高端”趋势的根源,在于成本端的全面上涨。内存价格持续攀升,CPU 和 GPU 同样面临供应短缺。对于 PC 厂商而言,在无法有效控制上游物料成本的情况下,选择聚焦那些能够维持甚至提升毛利率的高价位产品线,几乎成为一种必然的“止损”策略。继续服务预算极为有限的消费群体,正变得越来越不现实。

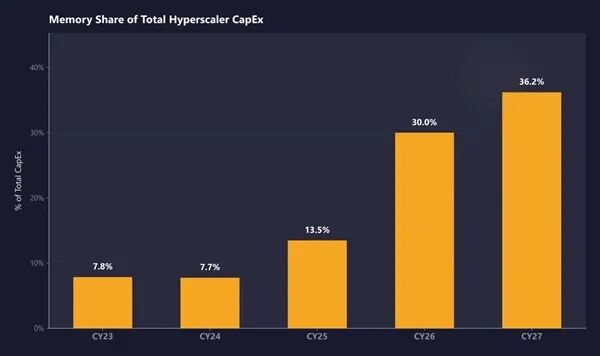

那么,驱动成本上涨的核心因素是什么?根据 SemiAnalysis 及其他供应链报告的分析,持续攀升的内存成本正在大幅侵蚀超大规模云厂商(Hyperscaler)的资本支出。内存采购在部分厂商的总基础设施投入(CapEx)中占比,预计在 2026 年将高达 30%,并在 2027 年进一步提升至 36.2%。

当前的 DRAM 短缺已同时波及 AI 市场和消费级市场。超大规模厂商无论在现货市场还是长期合约市场,都面临着极高的采购成本,且几乎没有替代方案。他们对内存的需求主要来自两方面:一是通过 CXL 交换机连接的内存池(配合机架级基础设施),二是定制芯片和机架项目。此外,DDR5 和 LPDDR5 内存的大规模采用,也使得通用 DRAM 市场的短缺情况尤为严重。

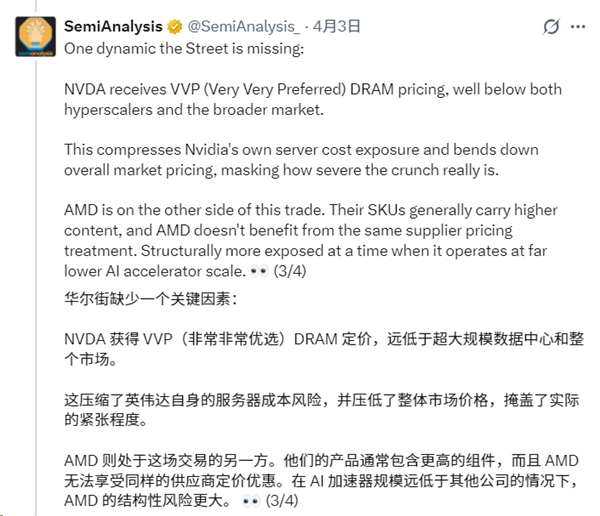

然而,在这场席卷整个行业的“内存危机”中,有一个例外——NVIDIA。SemiAnalysis 在后续分析中披露,NVIDIA 在 DRAM 供应链中拥有“VVP”(Very Very Preferred,即“非常非常优选”)客户身份,从而获得了产能和定价上的双重优势。

这一信息与 NVIDIA CEO 黄仁勋此前的表态相符。他曾声称,NVIDIA 早已预见到激增的 AI 算力需求,并提前签订了广泛的长期供应合同。NVIDIA 的供应链优势并不局限于 DRAM,在先进封装、半导体等 AI 供应链的关键环节,它都占据了极为有利的位置。

综合来看,PC 市场的结构性变化已经非常清晰:供应链压力正迫使厂商进行战略调整,资源向高利润区倾斜。低价位段的消费者和专注于该市场的厂商将首当其冲。而在上游,内存等关键元器件的短缺与价格波动,正在重塑不同玩家之间的成本与竞争力格局,拥有强大供应链话语权的公司如 NVIDIA,获得了显著的“护城河”优势。对于关注硬件市场动态的开发者而言,理解这些底层供应链逻辑,有助于更好地预判技术产品的成本与可用性趋势。关于产业与技术趋势的更多深度讨论,欢迎访问云栈社区进行交流。 |  发表于 2026-4-5 03:51:29

|

查看: 143|

回复: 0

发表于 2026-4-5 03:51:29

|

查看: 143|

回复: 0