2017年,一家来自成都的手游公司Skymoons(天象互动),先后在乌克兰基辅和苏格兰爱丁堡设立了自己的美术团队。两地的人力成本在当时都明显高于中国,这样的选址,显然不是为了节省开支。

基辅工作室的筹建以及关键岗位招聘,由一家名为Values Value的猎头公司协助完成。仅仅一年后,爱奇艺便以1.9亿美元收购Skymoons。而基辅和爱丁堡两地团队的运营,对这次收购贡献了相当可观的价值。

近期,海外行业媒体GamesIndustry.biz刊出了一篇分析文章,题为《中国是如何主导手游行业的》,探讨了一个近年越来越难以回避的问题:为什么在全球手游市场里,赢面越来越大的总是中国公司?

这篇文章的作者Tanja Loktionova,恰好是当年帮助中国公司搭建基辅工作室的Values Value创始人。也因此,这篇文章从一个独特的猎头视角出发,结合一线招聘和跨国团队搭建的实战经验,深入剖析了中国手游公司是如何一步步建立起今天的全球优势的。

全球收入榜上的主导者

中国公司如今已经主导了全球手游畅销榜。根据AppMagic的数据,2026年2月,全球收入最高的15款手游中,有7款属于中国公司旗下产品,这些游戏仅在一个月内就通过应用内购合计创造了6.68亿美元收入。

西方发行商当然仍在头部竞争。Playrix、King、Roblox Corporation和Supercell都还在全球手游发行商收入前十名单中。但它们的成功更多建立在老产品的长青之上。到了2025年,在西方一级市场中按收入排名前15的新上线手游里,没有一款出自西方工作室之手。

2025年,中国游戏在海外市场共创造了205亿美元收入,这已经是连续第十年增长,也是连续第二年实现两位数扩张。这不是偶然发生的,也不仅仅因为中国市场够大。中国在全球市场上的主导地位,是通过一系列系统化的步骤搭建出来的。

走向主导地位的系统路径

这一切始于21世纪初。当时中国PC游戏盗版愈演愈烈,买断制模式在商业上走进死胡同,本土开发者被迫把重心转向免费游戏(F2P)。等到全球其他地区开始转向移动端时,中国已经在理解“付费用户心理”这件事上领先了十年。

这种领先直到今天仍深刻影响着它们对LiveOps(游戏长期持续运营)的理解和实践。

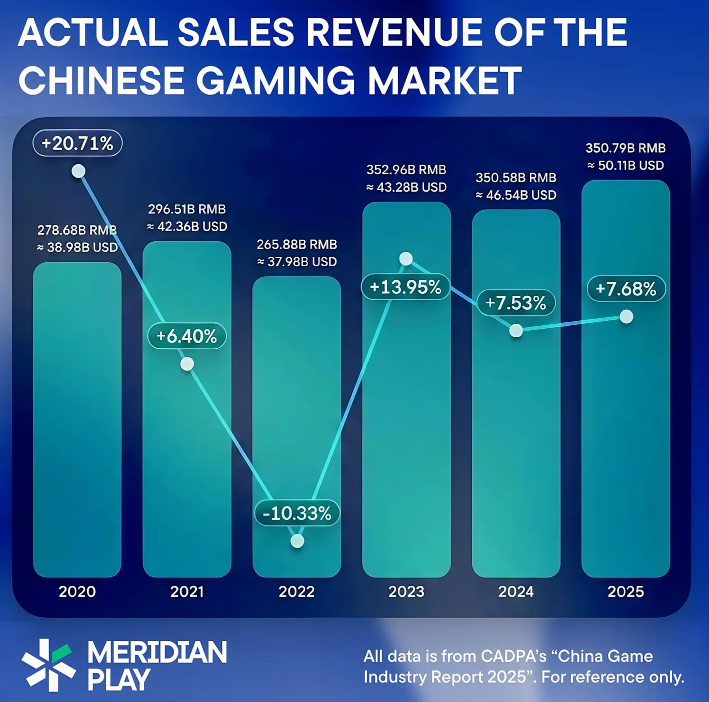

在移动端,中国工作室首先统治了本国市场。到2025年,中国国内游戏活跃用户达到7.72亿人,市场规模约为501亿美元,其中手游占总收入的73.29%。这个市场内的竞争压力极其激烈,变现体系也非常成熟,而由此锻造出的组织系统,是在西方工作室从未经历过的环境下历练出来的。

曾在网易和字节跳动都工作过的Tom van Dam在接受Pocket Gamer采访时所说:“中国市场就像一座训练营,专门教你怎么成为一个能赢遍全球的玩家。”

4X策略游戏《Game of Empires》曾是早期成功案例。图片来源:Droupnir Entertainment

在这个基础上,中国公司开始向外扩张。第一块滩头阵地是策略品类(SLG),尤其是4X策略游戏。《万国觉醒》、《Game of Empires》这样的产品,靠着更成熟的变现架构和更严密的LiveOps能力,在国际市场建立起庞大受众。

西方竞争者最初低估了这种能力,后来则发现自己根本无法在相同规模上与之匹敌。根据Meridian Play的一份报告,在2025年海外收入最高的100款中国手游中,接近一半都是策略游戏。

接着是中重度产品。再然后,休闲和混合休闲——比如解谜、合并、三消这类原本被西方公司视作“自留地”的品类——如今也正在不断被中国开发者侵蚀。

中国公司拥有西方公司并不具备的结构性优势:规模庞大且高度集中的人才池;对轮班制工作的文化接受度,包括多班次LiveOps;高纪律性、可替代性强的劳动力;更低的单位人力成本;以及对超大团队和快速重组的组织容忍度。

西方公司无法长期支撑多个LiveOps轮班,无法把团队扩张到几千人,无法以工业化速度招聘和重组,也无法靠人力厚度来维持高速运转。若想在这条轴线上硬碰硬,战略上就是不切实际的。

团队的价值:能力嵌在系统里

中国顶尖的游戏开发人才并不需要离开中国。国内市场已经足够大,职业晋升路径也能在本土内部完成,再加上语言与文化门槛限制了对外流动。因此,人才主要还是在中国内部循环,知识留在内部,竞争优势得以不断累积,而不是外泄。

外部公司想要接触这类人才非常困难。现实中,这通常意味着收购、股权安排,或者直接买下整家工作室。单独挖走个人通常行不通。真正的能力嵌在系统里,而不是嵌在个人身上。

至少有一些中国大公司,曾试图把西欧和东欧的整支工作室团队原封不动迁往中国。一位曾收到并拒绝收购报价的创始人(由于仍和业内保持关系,因此要求匿名)向我证实,交易条款里明确要求整个团队搬迁。

熟练的美术和UI/UX设计师都被明确视作被收购价值的一部分。对方会承担全部搬迁费用,也会为家属提供完整的法律支持,包括签证、工作许可、学校乃至幼儿园安排。

没有“全员搬迁”的承诺,这笔交易就不会发生。中国收购方买下的,是已经在高效运作的组织单元,因为他们已经从实战经验中学到:核心能力是长在团队结构里的。

文化转译:不只是外包,更是“文化化”

中国公司最重要的战略动作之一,是它们精准意识到了文化错位的问题到底出现在哪些环节:比如美术方向、用户界面以及整体视觉语言。这里有一个比较典型的例子。

2017年,总部位于成都的手游开发商Skymoons,为了进入西方市场做出了一次极具针对性的布局。这家公司先是在乌克兰基辅开设了一家美术工作室,又在同年稍后于苏格兰爱丁堡设立了独立的美术部门。Values Value当时直接参与了基辅团队的搭建,包括为其招聘工作室负责人、协助办公室设立,以及完成一些核心岗位招聘。

Skymoons基辅工作室出产的美术资源

选择基辅和爱丁堡,并不是因为便宜——那里的薪资水平显然高于中国。之所以选在这两地,是因为它们能让Skymoons直接接触到西方市场的“视觉直觉”,把关于UI信息密度、色彩逻辑、角色辨识度等方面的默认审美,过滤并转译成中国规模化生产管线能够吸收、并能大规模复用的形式。它们追求的已经不只是美术外包,而是一种深度的“文化化”过程。

2018年7月,爱奇艺以1.9亿美元收购了Skymoons,在业绩达标的情况下,交易总额最高可达3亿美元。

当时担任Skymoons企业发展高级总监的Jason Chiu直接向我确认,基辅和爱丁堡两地的团队,对这次收购提供了相当可观的价值。“如果不是战争打断了这一切,这样的案例本来还会多得多。”他说。他指的是中国游戏公司在基辅设立办公室这类做法。

搭建一套高效的学习系统

除了收购与搭建海外工作室之外,中国公司还部署了一套更安静、但同样极为高效的策略:分布式的能力获取网络。

在实际操作中,这表现为一种系统性的外部接触,通常以咨询或顾问合作的名义展开,目标直指西方专业人才。根据Values Value从行业人才那里收到的反馈,这类咨询工作的报价通常在每小时300到1000美元之间。

而中国公司重点接触的对象,本身就很说明问题:关卡设计师、游戏设计师、产品负责人、游戏经济与数值平衡设计师,以及变现设计师。再加上美术总监和首席(Principal)级别人才,你就能看出他们最想拿到的核心能力清单。

值得注意的是,他们想要的是美术总监和“首席”,而不是流水线美术。流水线美术负责执行视觉决策,而美术总监才是做出这些战略决策的人。通过有针对性地引入美术总监,中国公司真正吸收进来的,是西方的“视觉决策能力”——也就是审美与判断这一战略层,而不是单纯的执行产能。

这种吸收并不只限于手游领域的从业者。前面提到的那位被提议迁往中国的游戏设计师回忆,当时他们经常会和受邀而来的外部专家进行联合工作。还有一些曾在大型娱乐公司——包括流媒体平台和动画公司——任职的美术总监,也会以嵌入式创意制片的身份承担指导职责。

把这些能力与变现、系统设计岗位放在一起看,意图就很清晰了:中国公司一直在系统性地提取那些位于“玩家心理—成长体系设计—文化直觉”交叉点上的关键能力,而这恰恰也是最难从外部逆向拆解出来的部分。

这不是在简单地复制那些已经成功的游戏,而是在占有它们背后的思考方式和决策框架。知识被抽样、拆解、内化,却不需要建立长期的雇佣关系,也巧妙地避开了文化融合风险和对特定个体的过度依赖。

最后一块边疆:进攻休闲与混合休闲市场

休闲和混合休闲游戏经常被误解为“简单”,但从运营和内容消耗的层面来说,它们其实是要求极高的产品。而它们所需要的那种大规模、高吞吐量的内容生产和运作方式,恰好完全契合中国公司过去十年逐步打造出来的组织结构。

根据AppMagic数据,2025年平均每款手游每月的LiveOps活动次数达到89次,而且这一趋势还在继续上升。随着全球下载量下滑、新用户获取成本不断上升,如何留存与召回已有玩家,已经成为手游产品最基础的运营模式。LiveOps因此变得至关重要。

根据AppsFlyer《State of Gaming for Marketers》报告,中国发行商现在占据了全球手游买量支出的35%,同比提升22%。而且它们在2025年的市场份额增长,正集中出现在最关键的西方一级市场:美国增长15%,英国增长26%,德国增长31%,法国增长34%。

这次向休闲和混合休闲赛道的推进,是有明确意图的。中国公司已经悄悄花了很多年,为进攻这个原本由西方主导的市场打地基:收购和建立工作室,迁移核心员工,并持续使用高价值的顾问网络。

对西方公司的战略现实与AI的加速器作用

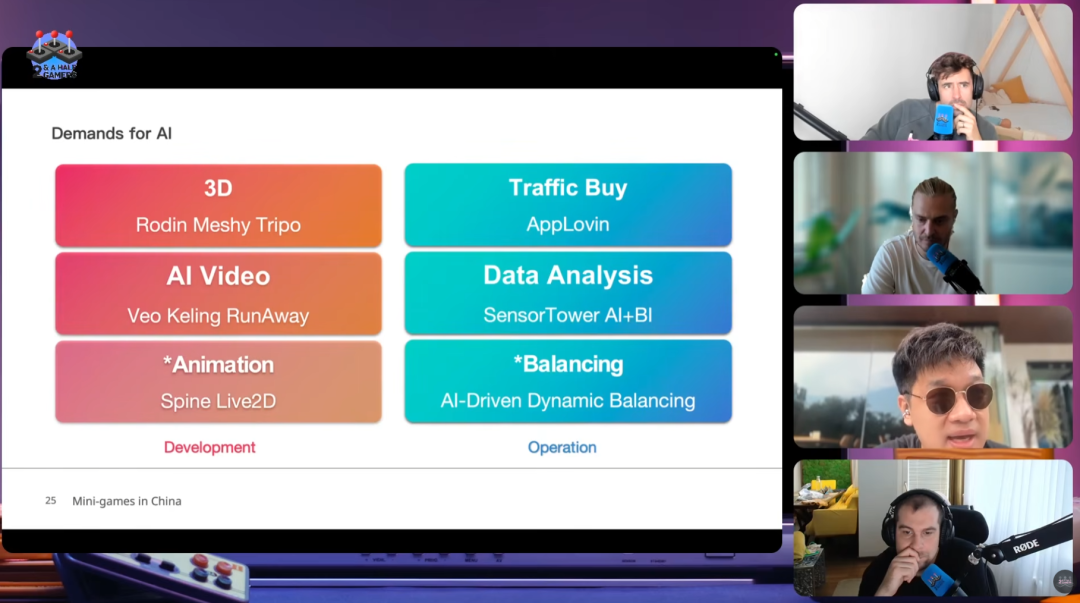

除此之外,还有一股不可忽视的力量:人工智能,而中国工作室正在非常积极地拥抱它。2025年10月,Cocos生态运营负责人Chen Yang(Iwae)表示,根据他所做的调查,已经有超过80%的中国开发者在美术、代码、运营和买量链路中使用AI。

按他的说法,现在一个极小团队两周就能做出一个游戏MVP(最小可行产品):“一个美术、一个程序、一个Midjourney、一个GPT,再加一个负责游戏方案的agent。也就是说,三个真人被三个AI agent替代了。”

Iwae在播客节目two & a half gamers中分享了AI应用经验

这种生产与迭代速度是惊人的。Iwae举了个例子:“有时候我们发现TikTok上一个特别好的meme(网络梗),第二天你就会看到有游戏已经把这种meme放进自己的关卡里了。”

那些本来就已经具备强大组织纪律、成熟LiveOps基础设施和“文化化”美术方向的工作室,如今又把AI叠加在整个体系之上,以西方同等成本根本无法匹敌的方式,进一步压缩周期、加速迭代、扩大内容生产规模。

对西方公司来说,唯一可行的应对方式,是彻底转向提升“人才密度”:用更少的人,让每个人都能发挥更高的创意与决策杠杆。

招聘应该被视为董事会级别的战略决策,绩效和人才留任要以系统化方式来管理。流程与创意的成熟度,必须被有意建设起来,去替代那些无法通过人海战术实现的东西。

真正该聚焦的,是去做那些即使有AI成倍放大也无法复制的游戏:独特的想法、深刻的判断、卓越的品位,以及那种来自真正具有文化洞察力的个体的创意决策,而不是一套只为速度和规模优化的工业化系统。

中国公司靠组织规模与系统效率取胜。西方公司唯一能赢的方式,是在组织和创意上做到更精准、更具突破性。如今仍在榜单顶部的少数西方公司,确实配得上它们现在的位置。但在这些公司之下,正在快速成长起来的新玩家里,来自西方的已经少之又少。

我们也许正在见证最后一代主要依靠规模优势、而不是依靠超高人才密度取胜的西方手游公司。

下一代能够从西方诞生并取得全球成功的手游,将更可能来自那些能用更少的人做更多事情、能更快做出精准决策、能放大个体创意而不是把个体吸进庞大系统里的公司。

结语

回顾整个过程,中国公司以耐心而系统化的方式,搭建起了一整套庞大而高效的“爆款手游生产系统”:先统治国内市场完成练兵,再进攻策略品类建立滩头,然后向中重度推进,如今又打到了休闲和混合休闲的最后边疆。与此同时,AI正在进一步压缩开发周期,而中国公司也在全球买量战场上投入了巨额资金。

西方公司已经不可能在同一片战场、用同一种打法与之正面竞争。它们唯一还有机会获胜的情况,是跳出这个效率竞赛的框架,做出真正独特和不同的东西。这场关于移动游戏未来的竞争,早已超越了单纯的产品层面,成为了组织模式与学习能力的终极对决。

发表于 2026-4-16 23:05:03

|

查看: 156|

回复: 0

发表于 2026-4-16 23:05:03

|

查看: 156|

回复: 0