刘强东曾言:如果有一天失去对京东的控制权,我会直接把公司卖掉,拿钱走人。

股权结构是公司治理的核心,也映射着管理层对未来的信心与战略方向。要读懂一家企业,往往需要从其股权架构入手。

下面,我们通过京东最新发布的2025年年报,来拆解这家电商巨头的权力布局与深层逻辑。

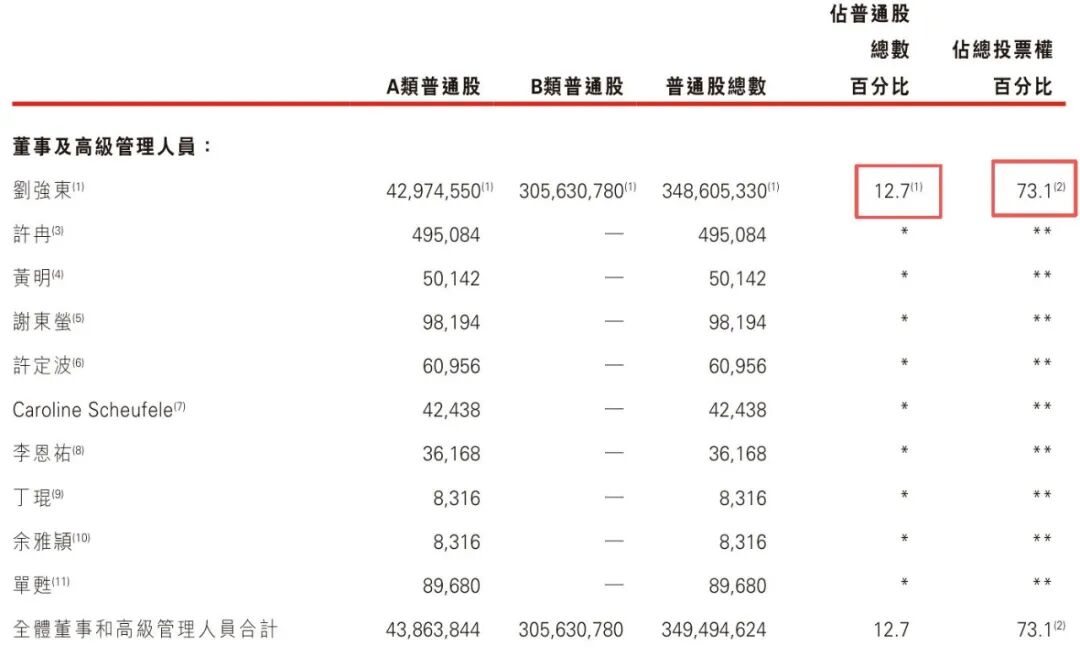

12.7%和73.1%,这是京东集团2025年年报中最值得玩味的两个数字。

图源:京东2025年年报

年报显示,截至2026年3月18日,创始人刘强东仅持有京东12.7%的经济权益(即股权),却牢牢控制着73.1%的投票权。

这意味着,京东每100元的利润中,刘强东分走不到13元;但在公司的每一个重大决策面前,他拥有绝对的话语权。这组数字背后,是一张关于权力、资本与信任的精密网络。

在全球资本市场对“同股不同权”结构愈发审慎的今天,京东这艘电商巨轮的舵盘,依然只握在刘强东一人手中。在经济利益与控制权高度分离的架构下,刘强东对京东而言,仍是不可替代的核心。

控制路径:清晰的AB股架构

从年报数据看,刘强东控制京东的路径非常清晰。

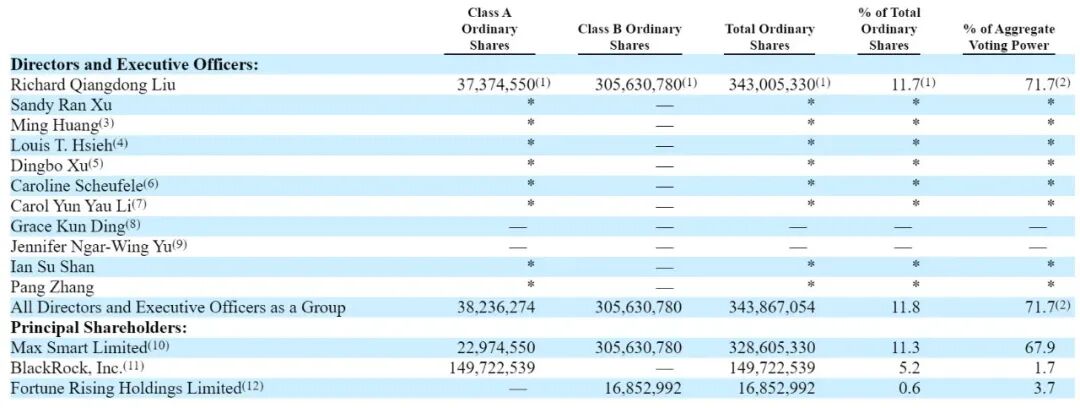

截至2026年3月18日,刘强东个人持有42,974,550股A类普通股,以及305,630,780股B类普通股,总计拥有12.7%的股权和73.1%的投票权。

其中,他通过Max Smart Limited持有22,974,550股A类股和全部的305,630,780股B类股,合计占股12.0%,对应投票权高达69.4%。

图源:京东2025年年报

此外,通过员工持股平台Fortune Rising Holdings Limited持有的0.6%股权(对应3.6%投票权),刘强东几乎可以毫无阻碍地影响董事会的每一项表决。

做一个简单对比:全球最大资管巨头贝莱德(BlackRock)持有京东5.2%的股权,是除刘强东之外的最大股东,但其投票权仅有1.6%。在刘强东73.1%的绝对多数投票权面前,任何机构投资者的反对都难以生效。

穿透控制:京东科技的双重投票权

值得注意的是,刘强东的控制力并不仅限于京东集团层面。

以京东科技为例,其前身为京东数科(更早是京东金融)。近年来,京东集团对京东科技的持股持续增加:从2020年6月的36.8%,到2021年3月的41.7%,再到2025年底的54.9%。

按常理,超过50%的持股意味着绝对控股并可合并报表。但实际情况是,京东科技采用了另一套双重投票权结构:刘强东及其控制实体持有的股份,每股享有十票投票权。

因此,京东集团虽持有京东科技54.9%的股权,投票权却只有23.3%,而京东科技的实际控制权依然牢牢掌握在刘强东手中。

图源:天眼查

这套“四两拨千斤”的设计颇为精妙。京东集团出钱出资源培育这块金融科技资产,但最终的拍板权仍在刘强东手里。从上市公司主体到旗下核心未上市资产,刘强东的影响力几乎覆盖全域。

控制权稳中有升:从幕后重回台前

对比2025年2月28日和2026年3月18日两个时间节点的数据,刘强东控制的股权比例实现了微增,投票权也保持稳定,未见稀释。

截至2025年2月28日京东股权结构

在多数互联网创始人因减持、套现而导致控制力逐年稀释的背景下,刘强东的控制权不仅没有缩水,反而略有回升。这背后,是他从幕后重回台前的一系列密集动作。

从深入一线走访调研,到数字人直播现身,从亲自指挥价格战到重塑供应链体系,那个曾表示要“退出具体业务管理”的刘强东,如今几乎无处不在。

图源:抖音

图源:微博

这种回归最直接的体现,就是战略决策的果决与高效。

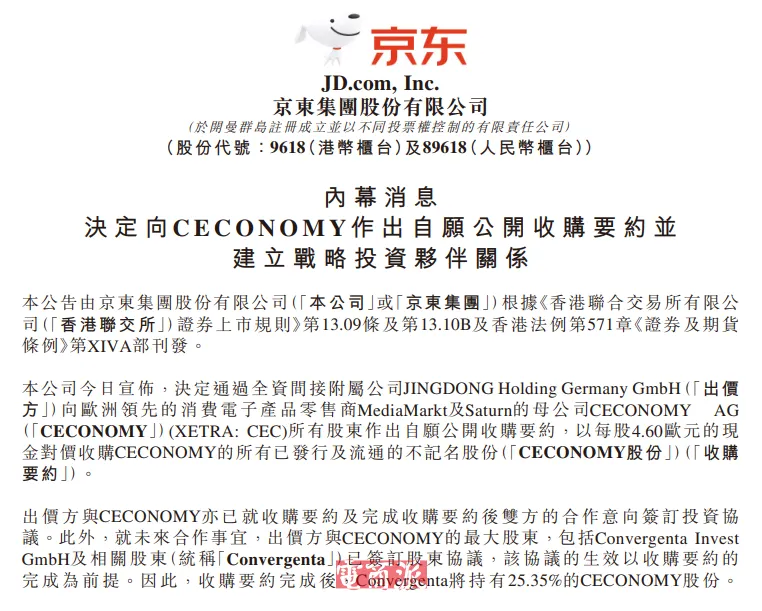

决策效率的体现:闪电收购CECONOMY

2025年,京东完成了一笔令零售行业侧目的跨境并购——收购欧洲消费电子零售巨头CECONOMY。该公司在11个国家拥有超1000家门店,旗下MediaMarkt和Saturn是欧洲家喻户晓的品牌。

图源:京东港交所公告

京东以每股4.60欧元的价格发起自愿公开收购要约,最终拿下59.8%的股权和投票权,交易估值约22亿欧元(折合人民币约180亿元)。为完成交易,京东专门安排了20亿欧元的过桥贷款融资。

从接触到敲定,整个过程雷厉风行。这种百亿级别的跨境并购,在决策链条冗长的公司里,仅董事会辩论、股东质询就可能耗时数月。但在京东,只要刘强东点头,战略便能迅速推进。这就是集中决策带来的效率优势。

利益绑定:持续且增长的分红

另一个值得关注的细节是分红。

年报披露,京东自2023年开始执行年度股息政策,且分红金额逐年攀升:2023年约10亿美元,2024年约12亿美元,2025年约14.4亿美元,2026年3月宣告的最新一期也有约14亿美元。

按刘强东持有的股数计算,仅最近一次分红,其个人入账就高达约1亿美元。在行业普遍强调降本增效的当下,京东大手笔分红传递出明确信号:公司现金流健康,掌舵人有底气让股东分享红利,而作为最大个人受益者,他也有持续经营好公司的强大动力。

这是一种深刻的利益绑定艺术,让创始人的个人财富与公司股价及长期发展深度挂钩,这比任何承诺都更能让资本市场感到安心。

市场逻辑:效率优先于“公平”

资本市场之所以容忍甚至欢迎这种看似“不公平”的股权结构,背后有一套清晰的商业逻辑。

互联网上半场是跑马圈地的增量竞争,而下半场则进入了存量市场的巷战肉搏。在这个阶段,公司最怕的不是创始人的“独裁”,而是内部耗散与决策迟缓。

试想,如果京东的每一个重大战略都需要经过漫长的股东博弈与妥协,许多转瞬即逝的市场机会早已溜走。精明的资本市场明白,刘强东的个人判断力,叠加京东重资产供应链构建的护城河,所能带来的长期回报,可能远超因放弃部分投票权而损失的所谓“治理溢价”。

简而言之,在存量竞争时代,投资者对管理层内耗的恐惧,远大于对创始人“一股独大”的担忧。在这种情况下,创始人牢牢握住企业的方向盘,集中力量办大事,未必是坏事。

权力的背面:巨大的责任与考验

当然,任何制度都有其两面性。

刘强东的绝对话语权确实为京东换来了决策效率和战略定力。无论是低价策略的坚决执行、物流体系的持续重投入,还是出海扩张的果断落子,都需要一个不必过分迎合短期财报压力的掌舵人。

然而,权力的背面是巨大的责任和考验。当73.1%的投票权集中于一人之手时,京东的兴衰荣辱便几乎完全系于刘强东一人的判断之上。

回顾2025年京东的成绩单:营收达13091亿元,创下新高,同比增长13%。但运营利润从2024年的387亿元骤降至28亿元,运营利润率从3.3%跌至0.2%。

图源:京东

财报解释这与市场投入加大、并购整合等因素有关,但数字本身已直观地反映了公司面临的盈利压力。

前有拼多多在海内外的狂飙突进,后有抖音、快手在直播电商领域的持续蚕食,以及传统对手阿里的强势反扑,刘强东的每一步棋都容不得重大失误。眼下,京东这艘巨轮正在同时应对存量市场的鏖战、海外版图的扩张以及资产负债表的平衡,任何一个环节出现问题,最终的责任都与他脱不开干系。

结语:制度设计与市场选择的平衡

12.7%的股权与73.1%的投票权,是京东现阶段治理结构的一个关键切面。它既是一种制度设计的体现——通过AB股架构保护了创始人对公司长期战略的主导权;也是一种市场选择的结果——让资本在“效率”与“形式公平”之间,用真金白银做出了投票。

对于刘强东而言,一面是至高权力,一面是千钧责任,两者皆不可弃。接下来,京东的故事将如何续写?欧洲市场的整合能否带来预期增量?京东科技会否重启上市进程?每一个问题的答案,都将是对这套“绝对控制权”治理模式的现实检验。

如今的刘强东,即便已年过五十,依然没有松懈的资本。京东的未来,依然深深地刻着他的个人印记。

发表于 2026-4-23 01:41:41

|

查看: 445|

回复: 0

发表于 2026-4-23 01:41:41

|

查看: 445|

回复: 0