最近的资本市场,相信大家不是在追光,就是在追光的路上。

如果仓位不是大量配光的朋友,最近估计又在焦虑了。这个位置到底追不追,不追还能买些啥呢?别急,今天我们给大家带来了美国银行研究最新的配置思路!

这次的主角不是光,也不是存储,而是围绕 AI 算力扩张的三大核心瓶颈——电力、水还有金属。

美国银行最新发布的研报里,背靠这三大瓶颈,筛出了横跨四大核心赛道、67 只买入评级的个股,合计对应 5.5 万亿美元的投资机会。

完整的 67 只核心个股名单,我已经按赛道整理好,放在了文章末尾。大家跟着我拆解完这份研报的核心逻辑后,就能直接拿走参考。

AI 狂飙为什么先被电卡死?

很多人觉得 AI 的天花板是芯片算力。但说白了,算力的天花板,首先是电够不够用。

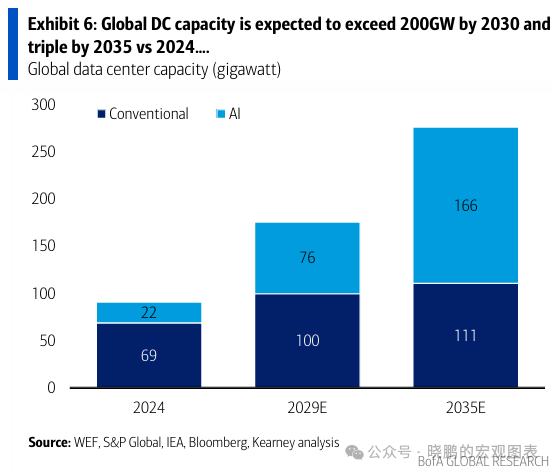

全球现有数据中心已经超过 11200 个,AI 专用容量仅 18 个月就增至 3 倍。到 2030 年,全球数据中心总容量将直接翻倍至 200GW。

(全球数据中心总容量到2030年直接将翻倍至200GW)

2025 年,全球数据中心用电量已近 500 太瓦时,占全球电力需求的 1.5% 以上,同比增速达到 17%。其中 AI 专用数据中心的用电量,同比直接飙升 50%。

到 2030 年,数据中心年耗电量将超过整个日本,占全球电力需求的 3% 以上,还将贡献发达经济体 20% 以上的电力需求增长。

你别不信,数据中心的建设周期,最快几个季度就能搞定。但电网输电、变电站、配套电源的建设在成熟市场里,要 5-10 年才能落地。这种时间差,已经酿成了实打实的电网级冲击。

爱尔兰数据中心的用电量占比,从 2015 年的 5%,直接涨到 2024 年的 22%。美国弗吉尼亚州 2024 年的一次电网波动,直接让 60 个数据中心瞬间砍掉了 1.5GW 负荷。

是不是完全颠覆了你对 AI 的认知?现在电网接入,已经成了比芯片更稀缺的资源。头部科技巨头,已经锁定了全球前十大企业清洁能源采购的 80%,甚至提前锁定了近一半的小型模块化反应堆(SMR)产能,只为抢那么一口稳定、持续的电。

比缺电更致命的,是巨量的水资源消耗

如果说缺电是看得见的约束,那缺水,就是 AI 藏在背后、更棘手的生死线。

你随手输入的 100 字 AI 提示词,背后就要耗掉 0.5 升水。 放大到全行业,这个数字更是触目惊心。

到 2030 年,全球数据中心年耗水量,将顶得上纽约市一整年的饮用水用量。

道理其实很简单:每一次 GPU 运算都会产生大量热量,每一度电支撑的算力,都需要水来冷却。2024 年谷歌爱荷华州的数据中心,单这一个园区,一年就用掉了 14 亿加仑水。

更离谱的是,数据中心正在往“没水的地方”扎堆建。2022 年以来,美国三分之二的新建数据中心,都落在了重度缺水地区。全球超三分之一的超大规模数据中心,已经建在了严重水资源紧张的区域。而整个行业的准备度,几乎为零。

美国 54% 的水务相关机构,还没把 AI 数据中心的用水需求纳入资源规划。要满足 2030 年的 AI 冷却需求,仅美国水务基础设施,就存在 100-580 亿美元的资金缺口。

我必须说一句:水,是比电更刚性的扩张约束。电还能长距离传输,水不行。它已经成了多地数据中心项目直接被叫停的核心原因。

卡住 AI 交付的,居然是毫不起眼的金属?

电和水,决定了数据中心能不能建。而关键金属,决定了它能不能按时造出来、正常交付使用。

每 1MW 的数据中心容量,要嵌进去 60-75 吨金属。 其中冷却和备用电源系统,就占了总金属用量的 75%。

很多人不知道,金属成本只占数据中心总开支的 5% 不到。但供应瓶颈,已经成了项目延期的头号元凶。现在大型电力变压器的交付周期,最长已经到了 4 年,价格比 2020 年前涨了超 60%。头部科技企业,正在和电网公司抢有限的产能。你品品,这背后的供需缺口有多大?

金属需求的爆发,才刚刚开始。到 2030 年,AI 数据中心将贡献全球 2% 的铜需求,现在这个占比还不到 1%。铝需求将从 2025 年的 33 万吨,翻倍到 2030 年的 69.5 万吨。镓、锗这些特种金属,还面临地缘政治带来的断供风险。

对 AI 建设来说,时间永远比价格致命。金属涨价,很少会让项目直接停摆。但交付周期延期,会直接让重金采购的 GPU 闲置吃灰。这也让关键金属,从普通的工业原材料,变成了 AI 时代的战略资产。

三重枷锁之下,5.5 万亿的投资机会到底在哪?

看到这,你可能觉得 AI 后续扩张要出大问题。恰恰相反,稀缺永远是创新之母。 三重瓶颈背后,正是美银明牌指出的万亿级别投资机遇。

美银在这份研报里,直接筛出了 67 只买入评级的个股,合计市值 5.5 万亿美元。机会全在 AI 数据中心 的物理支撑层,横跨四大核心领域,精准对应着前面的三大生死瓶颈。

- 在电力供应端,长时储能、分布式发电、SMR 核电、电网升级设备,正在从“桥接电网”的临时方案,变成长期混合供电的标配,也是巨头们正在疯狂锁定产能的核心赛道。

- 在水务冷却端,闭式液冷、直接芯片冷却、浸没式冷却技术,能减少 90% 的现场冷却水使用。循环水、中水回用系统,正在成为新建数据中心的硬性要求。

- 而在电气与金属端,高集成度的供电冷却一体化方案,能直接缓解电网和资源约束。铁空气电池这类新技术,正在绕开锂、钴等稀缺金属的供应限制。

尾声: AI 的狂飙,从来都不是只关于芯片和算法的战争。它最终的胜负手,全落在了电、水、金属这些最基础的资源里。没有基础资源的支撑,再先进的 AI 模型 也只是空中楼阁。

附表:美银研报 67 只核心个股完整名单(按赛道分类)

一、能源供应:电力可用性与可靠性赛道

| 股票代码 |

公司名称 |

核心业务与数据中心相关布局 |

| 3750 HK |

宁德时代 |

储能系统(ESS)与电池 |

| ENR GY |

西门子能源 |

发电与电网设备 |

| IBE SQ |

伊贝德罗拉 |

可再生能源电力供应 |

| RR/ LN |

劳斯莱斯 |

备用发动机 |

| CEG US |

星座能源 |

独立发电商 |

| HWM US |

豪梅特航空航天 |

航改型燃气轮机 |

| ENGI FP |

Engie |

能源供应与基础设施 |

| VST US |

维斯特拉公司 |

独立发电商 |

| RWE GY |

莱茵集团 |

可再生能源电力供应 |

| XEL US |

埃克西尔能源 |

受监管公用事业 |

| 300274 CH |

阳光电源 |

储能系统(ESS)与电池 |

| NTPC IN |

印度国家火电公司 |

受监管公用事业 |

| 2338 HK |

潍柴动力 |

柴油发动机 |

| HEI US |

海科公司 |

航改型燃气轮机 |

| PWGR IN |

印度电网公司 |

受监管公用事业 |

| PPL US |

PPL 公司 |

受监管公用事业 |

| WRT1V FH |

瓦锡兰 |

燃气和柴油发动机 |

| CMS US |

CMS 能源 |

受监管公用事业 |

| 300014 CH |

亿纬锂能 |

储能系统(ESS)与电池 |

| TLN US |

塔伦能源 |

独立发电商 |

| EVRG US |

Evergy 公司 |

受监管公用事业 |

| DTE US |

DTE 能源 |

受监管公用事业 |

| SRE US |

桑普拉能源 |

受监管公用事业 |

二、电气基础设施:算力能源转换层赛道

| 股票代码 |

公司名称 |

核心业务与数据中心相关布局 |

| CAT US |

卡特彼勒 |

主用和备用电源设备 |

| GEV US |

GE Vernova |

电气设备、储能系统(BESS) |

| SIE GY |

西门子 |

电气设备 |

| SU FP |

施耐德电气 |

电气设备与冷却系统 |

| 601138 CH |

工业富联 |

原始设计制造(ODM) |

| ETN US |

伊顿公司 |

电气设备与冷却系统 |

| 6501 JP |

日立 |

电气设备 |

| 300308 CH |

中际旭创 |

光模块 |

| 2317 TT |

鸿海精密 |

原始设计制造(ODM) |

| LR FP |

罗格朗 |

电气设备 |

| 300476 CH |

胜宏科技 |

印制电路板(PCB) |

| 6752 JP |

松下 |

电池备用单元 |

| PRY IM |

普睿司曼 |

电缆产品、公用设施升级 |

| 2382 TT |

广达电脑 |

原始设计制造(ODM) |

| 600406 CH |

国电南瑞 |

电气设备 |

| 002916 CH |

深南电路 |

印制电路板(PCB) |

| 267260 KS |

现代电气 |

电气设备 |

| 002028 CH |

思源电气 |

电气设备 |

| 6669 TT |

纬颖科技 |

原始设计制造(ODM) |

| 010120 KS |

LS 电气 |

电气设备 |

| 2368 TT |

金像电子 |

印制电路板(PCB) |

| 4062 JP |

揖斐电 |

AI 服务器 ABF 载板 |

三、水务基础设施:冷却与水资源管理赛道

| 股票代码 |

公司名称 |

核心业务与数据中心相关布局 |

| 2308 TT |

台达电子 |

电源与冷却系统 |

| VRT US |

维谛技术 |

冷却系统 |

| TT US |

特灵科技 |

冷却系统 |

| JCI US |

江森自控 |

冷却系统、电源供应 |

| ECL US |

艺康公司 |

水系统管理与冷却技术 |

四、转型金属:嵌入式供应链赛道

| 股票代码 |

公司名称 |

核心业务与数据中心相关布局 |

| BHP AU |

必和必拓 |

铜矿 |

| RIO LN |

力拓 |

铝、铜、锂 |

| 2899 HK |

紫金矿业 |

铜矿 |

| FCX US |

自由港麦克莫兰 |

铜矿 |

| 3993 HK |

洛阳钼业 |

铜矿 |

| ANTO LN |

安托法加斯塔 |

铜矿 |

| 1378 HK |

中国宏桥 |

铝 |

| 2600 HK |

中国铝业 |

铝 |

| LUN MN |

伦丁矿业 |

铜矿 |

| CCJ US |

卡梅科 |

核燃料与核纺织技术 |

| STLD US |

美国钢铁动力 |

钢铁 |

| 1772 HK |

江西铜业 |

铜、PCB 铜箔、钨 |

| 358 HK |

赣锋锂业 |

锂 |

| KAP LI |

哈萨克斯坦国家原子能工业公司 |

铀 |

| NHY NO |

挪威水电 |

铝 |

(注:代码后缀主要为区分不同市场,并非直接交易代码,比如CH代表中国大陆市场,HK代表中国香港市场,TT代表中国台湾市场,US代表美国市场等)

重要风险提示

- 本文所提及的全部个股名单、相关经营数据、产业观点及投资逻辑,均来自美银证券(BofA)2026 年 4 月 21 日发布的《Transition Investing: Data centers: power-hungry, water-thirsty, metals-needy, $5tn opportunity》研报,本文仅做研报内容的客观解读与信息分享,不代表任何投资立场与推荐倾向。

- 本文所有内容仅为行业信息交流与产业逻辑拆解,不构成任何形式的投资建议、投资邀约或交易指导,任何投资者依据本文内容做出的投资决策,需自行承担全部相关风险。

- 资本市场具有高风险性,股票价格受宏观经济、行业政策、地缘政治、公司经营、市场情绪等多重不可控因素影响,存在大幅波动的可能性。投资者务必结合自身风险承受能力、投资周期与资金规划,独立审慎做出投资决策。

- 研报中的个股买入评级、市值测算、行业预期,均为发布机构基于当时市场环境与产业数据做出的判断,存在随市场变化、行业发展动态调整的可能,相关内容仅供参考,不构成对任何证券的价值判断或投资担保。

发表于 2026-4-26 01:33:27

|

查看: 259|

回复: 0

发表于 2026-4-26 01:33:27

|

查看: 259|

回复: 0