从2018、2019年开始,一股量化潮汹涌地卷入了国内的投资市场。尤其近年来,相信大家的感觉更明显——好像销售机构、投资人眼中,量化私募是唯一的首选。

为什么呢?一个最朴素的答案:量化策略的业绩确实惊人。

那相较于量化的发源地——华尔街和咱们A股的“程序猿”,谁更猛?

2025年,这个问题的答案让很多人跌破眼镜……

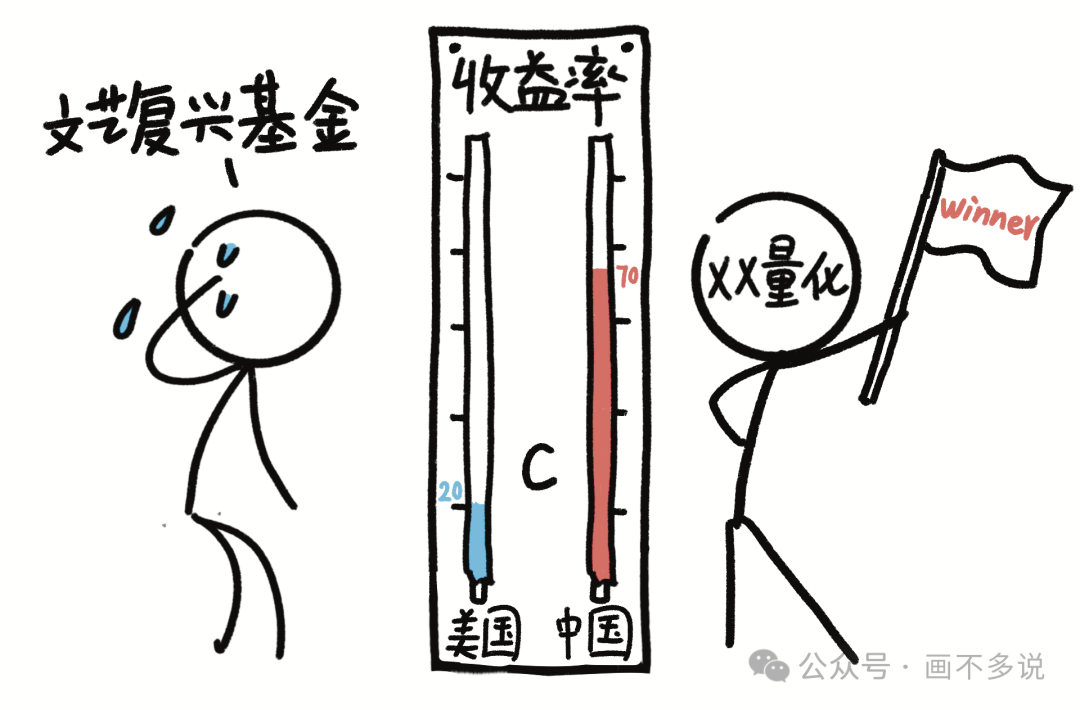

A股“程序猿”全面超越了“华尔街炼金术师”,中国量化基金平均收益30.5%,是美国同行的两、三倍多!

难道是美股量化彻底凉凉了吗?

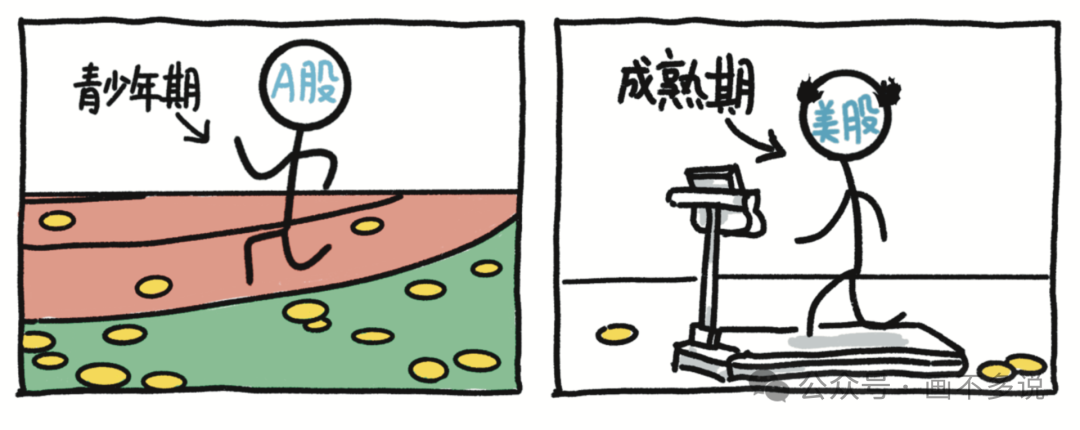

其实,没有谁更强,只是处在不同的生命周期。

为什么差别这么大?大致来看,有这么三点原因:

原因一:市场结构不同

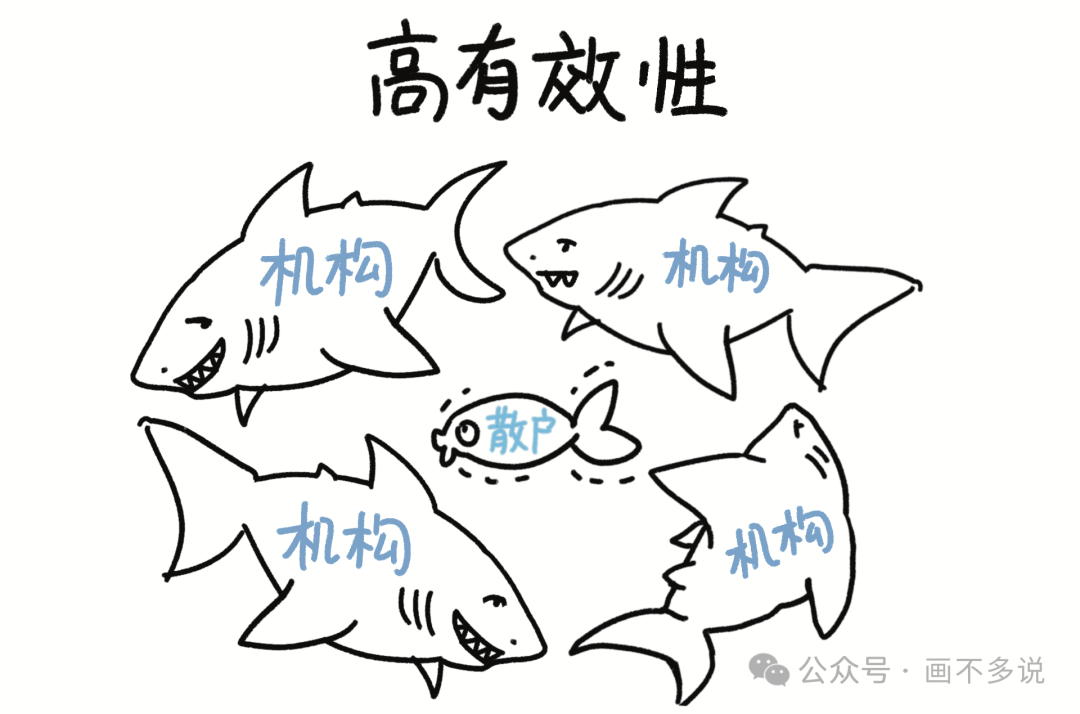

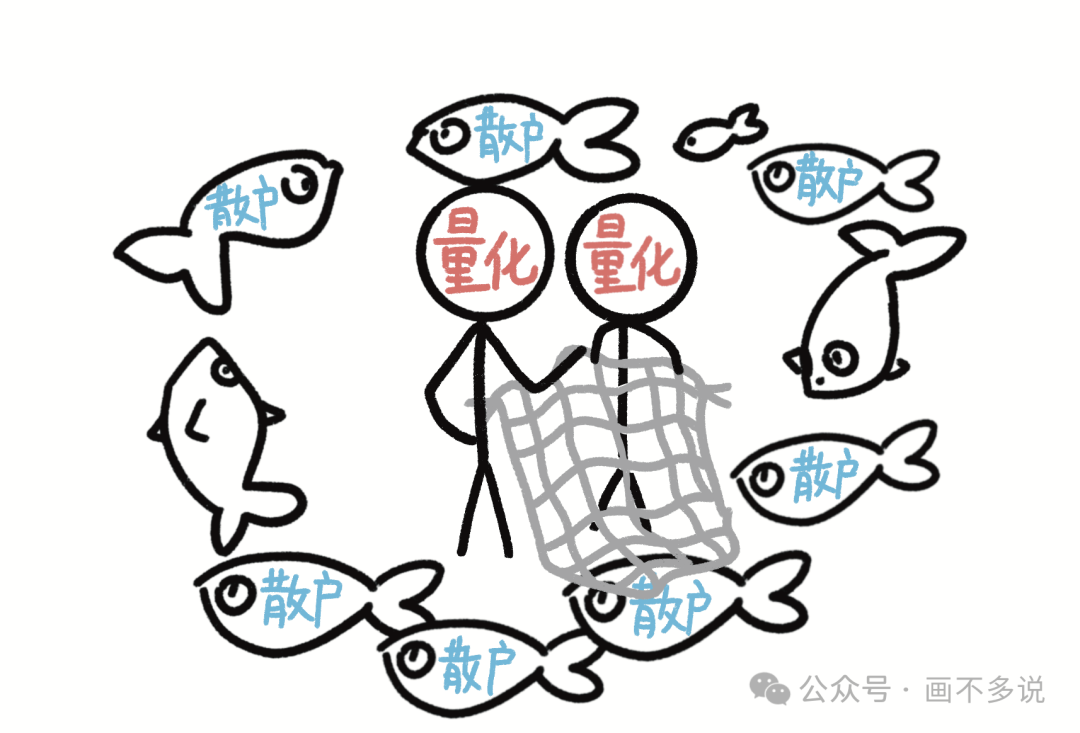

量化投资的本质是用 数据 和 算法 找市场的定价错误。而在以机构投资者为主的美国市场中,大家都是狠人,定价错误本身就少——想在鲨鱼群里捡鱼翅?难!

反观A股市场,散户多,非理性波动大,量化策略就像在湍急的浅水区撒网,一捞一大把。

2025年瑞银(UBS)量化研究报告显示,基于价格和成交量的技术指标,在A股(尤其是小盘股)的有效性远超美股——我们牛不牛不好说,但鱼显然更多。

原因二:策略偏好不同

市场结构的不同,造成在美国市场中,纯粹的选股超额收益(Alpha)越来越难获取。因此,美国的量化巨头,擅长的并非是跑赢指数,而是对冲风险。

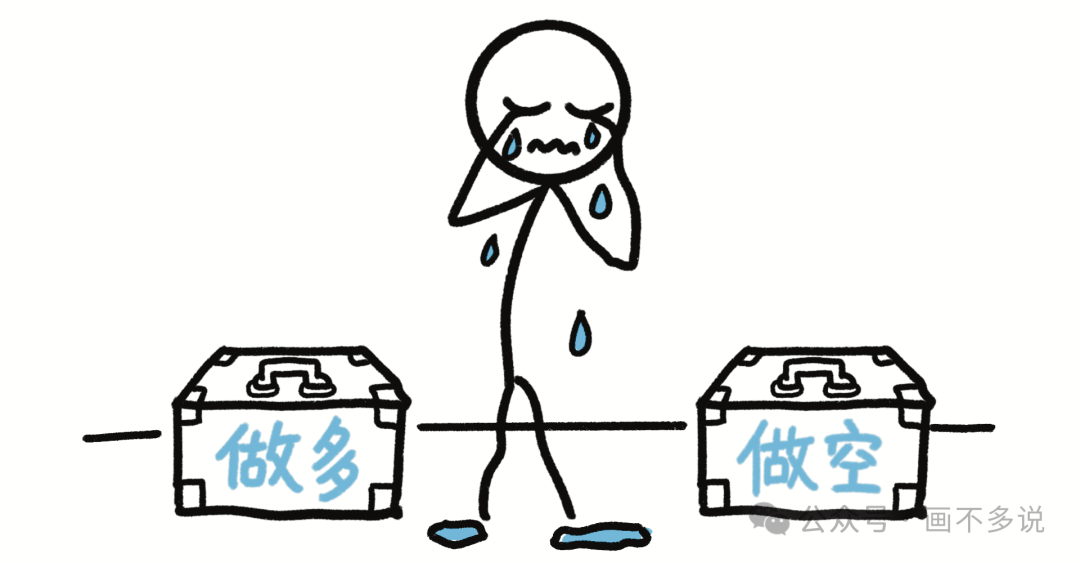

但在2025年,这一策略也惨遭两头挨打——做多的不涨、做空的暴涨,亏损惨重,部分基金甚至创下近五年来最差表现。

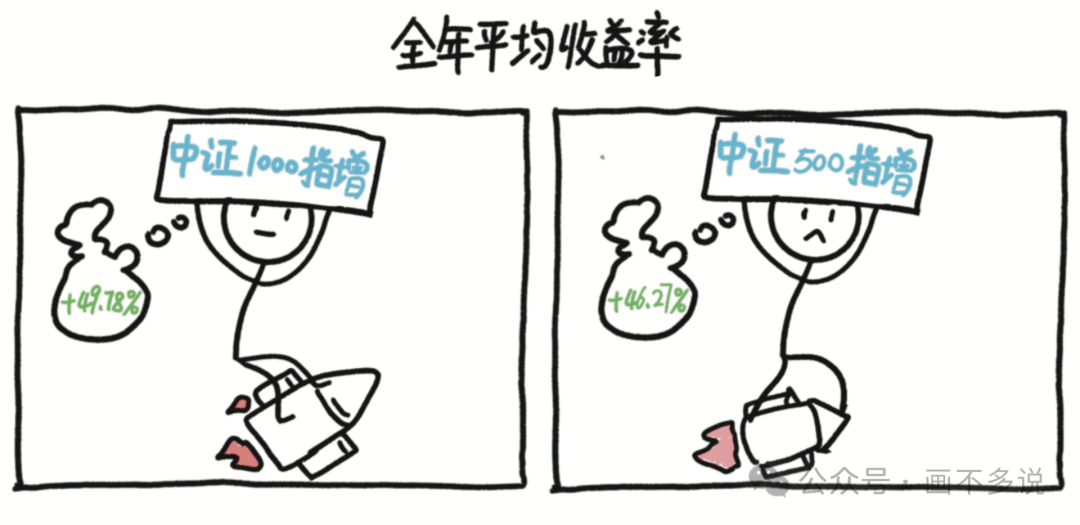

而反观A股市场,市场有效性相对较低。在2025年全年,指数增强策略大爆发。

近九成产品实现正超额,是名副其实的“印钞机”策略。

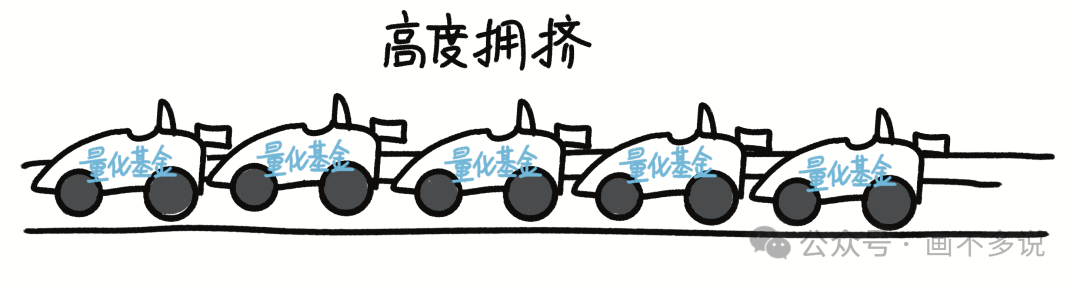

原因三:策略拥挤度不同

美国市场中,量化行业发展了几十年,策略高度同质化,收益下滑是必然结果。

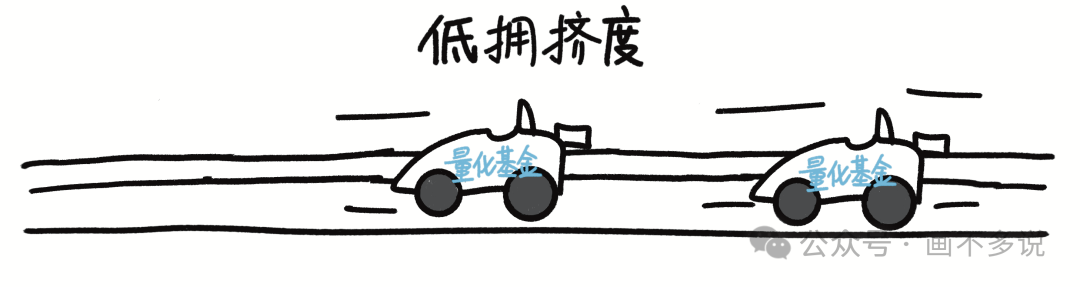

而在中国市场中,虽然近几年量化规模增长很快,但A股市场股票数量多、很多角落还没被充分挖掘。量化策略可用的“车道”还很多,拥挤度远低于美国。

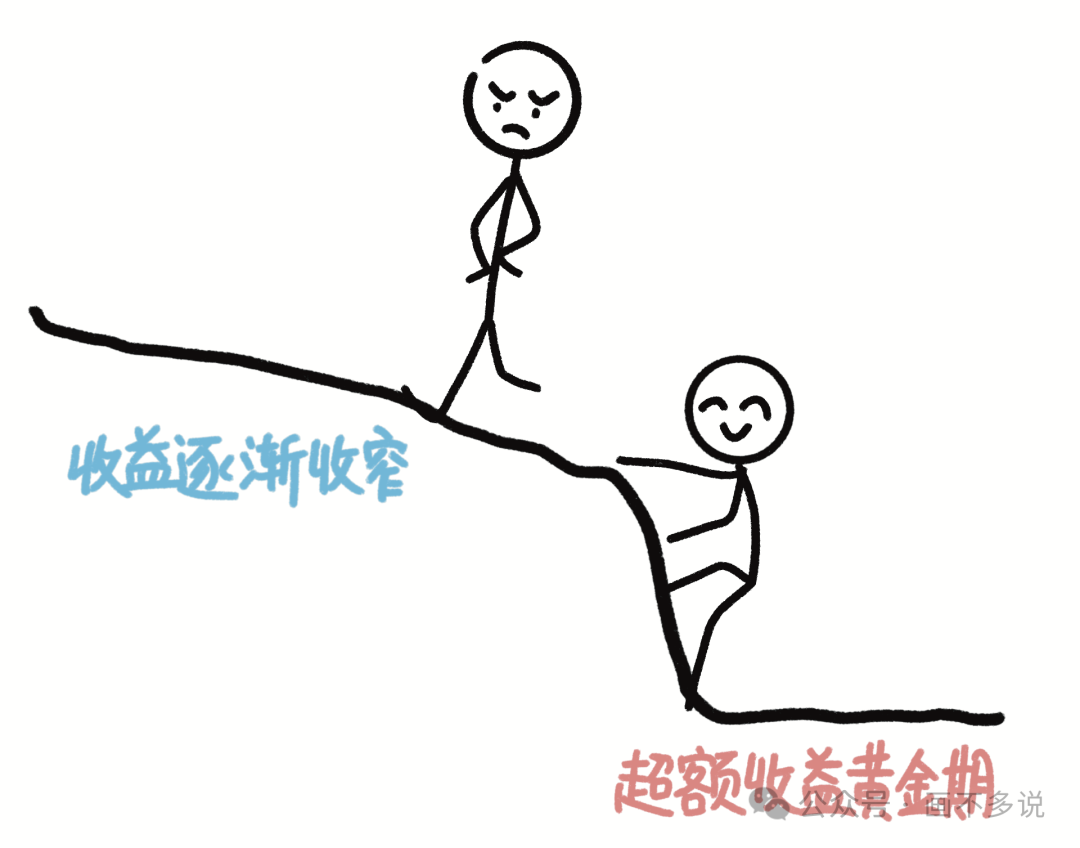

不过,中国量化现在的“高收益”可能不会永远持续。市场越成熟,超额收益越难赚。就像美国当年一样,早期大把捡钱,后来慢慢变难。

也许再过几年,中国量化也会面临美国同行今天的瓶颈。但在这之前……我们可以先思考一下——自己的钱,要不要搭上这趟快车呢?

在上车之前,需要检查好这几点:

① 看超额是否稳定

别只看“跑得快不快”,要看“跑得稳不稳”。有的策略今年猛如虎、明年菜如狗,拿在手里心慌。超额胜率这个指标,自然是越大越好。

② 看风格是否漂移

指数增强的本质还是指数,不是让基金经理放飞自我。如果它为了赚钱,偷偷全买了小盘妖股,那跟指数就“离婚”了——万一风格切换,它会变成指数减弱。要关注跟踪误差的大小,看组合和基准收益率的差异是否稳定。

③ 看容量是否足够

很多有效的增强因子(比如小市值、高频交易)在钱太多时就会失效——就像电梯只能站10个人,你硬塞100个,电梯不走了。

总结来看,选量化产品,需要选一个跑得稳、别漂移、容量还足够的选手!

发表于 2026-4-26 01:31:49

|

查看: 164|

回复: 0

发表于 2026-4-26 01:31:49

|

查看: 164|

回复: 0