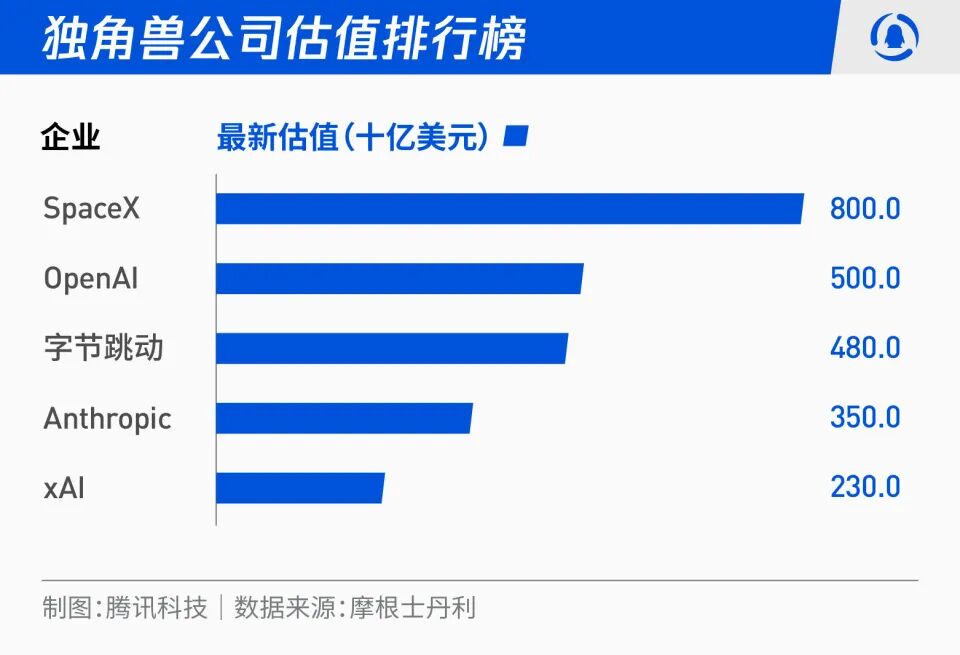

世界首富埃隆·马斯克正推动其太空探索公司SpaceX在2026年上市,其整体估值目标高达约1.5万亿美元(约合人民币10.6万亿元)。若计划融资规模“大幅超过300亿美元”得以实现,将超越2019年沙特阿美,成为全球规模最大的IPO。

支撑这一宏大估值的,除了星链、星舰的既定蓝图,还有一个应景的新叙事:太空算力。

追逐同一梦想的并非马斯克一人,杰夫·贝索斯、萨姆·奥特曼,以及谷歌、英伟达、亚马逊等硅谷巨头均已布局。核心驱动力在于,地球上的基础设施与电力成本日益高昂。

在近期的一次投资人大会上,马斯克首次公开阐述了“太空AI算力”的构想,预言“五年之内,在太空运行AI训练和推理将成为成本最低的方案。”他指出了太空的三大优势:轨道上的持续日照可提供近乎免费的电力;宇宙真空是终极散热器;星舰的可重复使用将大幅降低物资运输至轨道的成本。

然而,一位资深航天研究员对此调侃道:“把用户的数据放在狂暴的太阳风下面冲刷,他需要的不是电脑,是补脑。”这揭示了太空算力构想背后必须克服的技术与经济性双重挑战。

01 新叙事的核心:太空算力

马斯克提出的“太空数据中心”直接瞄准了当前地面AI基础设施的两大瓶颈:能源成本与冷却成本。太空环境提供了跨越式的替代方案——永不落山的太阳近乎免费供能,宇宙真空则是天然的“终极散热器”。

随着AI模型规模指数级增长,能源已成为算力经济的最大压力。训练如GPT-5级别的模型可能耗资数亿美元,其中电力成本占极大比重。相比之下,低地球轨道上的太空算力具备地面无法企及的成本下限。

首先是持续的光照资源:低轨卫星每天绕地球约16圈,通过轨道分布与星间链路调度,可将计算任务实时切换至处于日照区的节点,实现近乎24小时的能源供给。其次,无需地面土地、电网或变电设施,太空光伏一旦部署,长期边际电费趋近于零。

尽管能源在太空中变得廉价,但散热问题依然严峻。地面数据中心约有30%–40%的电力消耗在冷却高性能GPU产生的高密度热量上。在太空中,真空环境缺乏对流与传导,仅能依靠热辐射散热,这对向阳面的卫星而言无异于“烧烤模式”。此外,太空中的高能粒子和宇宙射线可能严重干扰高性能计算芯片的运行。“你地面上用的算力芯片上了天,大概率是不灵的。”前述研究员强调。

支撑这一叙事的经济性基石,是星舰大幅降低的运力成本。马斯克规划的星舰V3在实现高频复用后,目标是将每公斤物资送入轨道的成本压至200–300美元,远低于现有火箭。按此估算,将一座200MW级的轨道数据中心送入太空的运输成本约为50–75亿美元,仍显著低于在地面建设同等规模AI超算所需的150–250亿美元总投资。

故事美好,现实挑战重重。除了散热与辐射防护,火箭发射失败的风险——尽管是小概率事件——也可能让成本效益分析瞬间失衡。散热问题或可借助深空低温缓解,但这又引出了对更高效能源(如核能)的需求。辐射问题虽可通过抗辐射加固技术应对,但这无疑增加了额外的技术挑战与制造成本。“抗辐射加固的材料和工艺本身就很昂贵,而且加固效果也难以媲美地球大气层的保护。”研究员补充道。据悉,SpaceX正尝试借鉴特斯拉的汽车级AI芯片经验,通过三重冗余架构与实时校验来提升芯片在太空环境中的可靠性。

02 硅谷资本推手“上车”

SpaceX的太空算力新叙事,正在获得华尔街与硅谷资本的强烈共鸣。

投行摩根士丹利在近期研报中指出,市场对SpaceX估值进行重估,本质源于其商业边界的再次扩张,“轨道数据中心”已成为驱动其估值跃升的全新AI基础设施故事。分析师认为,这一概念不仅解释了市场为何愿意以高增长软件公司的逻辑为其定价,也解释了其估值在短期内快速攀升的原因。

以“木头姐”凯茜·伍德为首的方舟投资对此反应最为激进。在其最新估值模型中,方舟将SpaceX完全视为高增长软件公司与AI基础设施公司,而非传统航天企业。模型中新增的估值几乎全部来自于“太空AI算力”业务线。他们假设到2030年,星链用户达1.2亿,年收入贡献3000亿美元;而轨道数据中心将额外带来800–1200亿美元收入,且净利率超过70%,远高于地面云服务。

方舟投资认为,关键转折点在于星舰发射成本能否降至每公斤100美元以下。一旦实现,太空算力的规模化部署将如同当年亚马逊AWS云服务推出一样,呈现指数级增长,从而将SpaceX推升至2.5万亿美元市值。

另一方面,硅谷著名投资人彼得·蒂尔对SpaceX的支持更具战略深度。作为最早期的关键外部投资者,蒂尔在SpaceX濒临破产时雪中送炭,其入局为“太空算力”叙事提供了强大的信誉背书。更重要的是,蒂尔利用其在硅谷与华盛顿的影响力,为SpaceX争取了关键的政策与监管空间。这些资本力量的加持,为SpaceX的万亿美元估值贴上了“可信”标签。

03 竞争、泡沫与风险

推动太空算力发展的并非只有马斯克。早在2021年,欧洲航天局便资助了GPU4S项目,验证嵌入式GPU在航天应用中的可行性。2025年11月,初创公司Starcloud的首颗试验卫星成功入轨,首次在太空中验证了搭载英伟达H100 GPU的AI数据处理能力。

老对手杰夫·贝索斯旗下的蓝色起源也在研发轨道AI数据中心技术,预计未来20年内其成本可能低于地面设施。OpenAI的萨姆·奥特曼则被传有意收购火箭公司,以将AI计算载荷送入太空。

现阶段,SpaceX最直接的竞争对手是亚马逊旗下的Project Kuiper。Kuiper计划部署超过3000颗卫星,其最大优势在于能依托AWS的全球云生态,提供“地面+太空”的混合算力产品。但在蒂尔看来,Kuiper仍是“传统云的延伸”,而SpaceX的构想是彻底的新范式:将算力中心本体迁往轨道,让地球数据中心变为补充层。这一根本性的范式差异,可能决定双方在“轨道云”竞争中的最终天花板。

除技术竞争外,监管风险同样不容忽视,包括轨道碎片治理、国际频谱协调以及太空军事化争议等,都可能在未来几年影响SpaceX的发展节奏。

回顾SpaceX的发展历程,从“星链IPO”到“星舰核心资产”,再到如今的“太空数据中心”,马斯克在过去六年中多次重写公司叙事。如今,他将特斯拉的芯片能力、xAI的模型、星链的通信带宽与星舰的运输能力整合为统一战略,目标直指AI时代最稀缺的资源——低成本、高可用的算力。其宏伟的基础设施构想能否再次照进现实,全球资本市场正拭目以待。

发表于 2025-12-13 06:28:27

|

查看: 303|

回复: 0

发表于 2025-12-13 06:28:27

|

查看: 303|

回复: 0