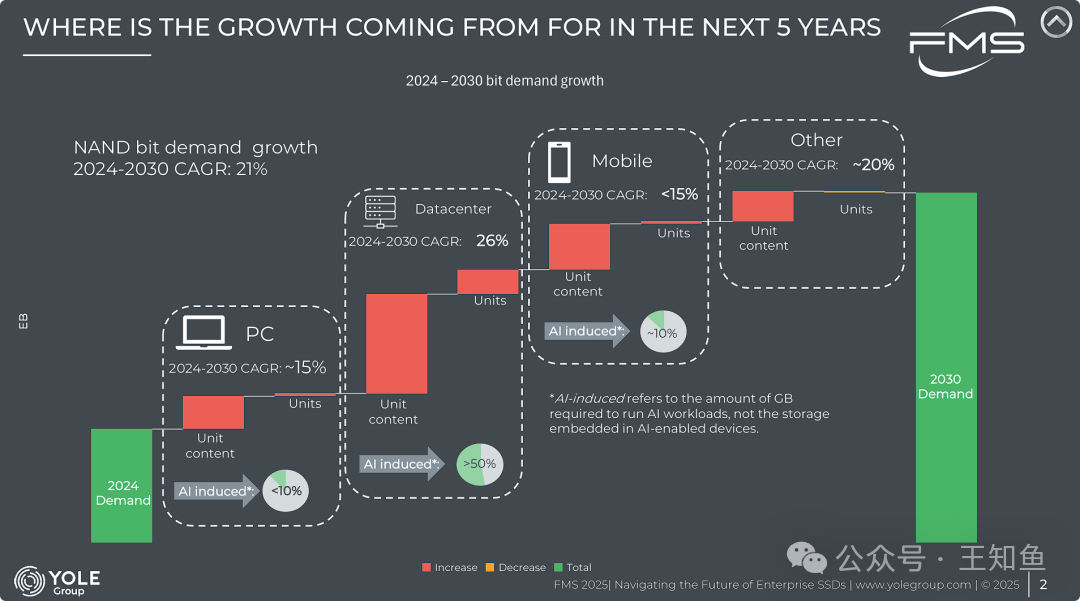

核心观点揭示:NAND Flash未来五年的增长逻辑发生了结构性变化。

- 数据中心是绝对的主力引擎:未来五年NAND市场的增长之王是数据中心(Datacenter),其26%的CAGR远超其他领域。更关键的是,其中超过50%的需求是由AI工作负载直接驱动的。这标志着存储市场已进入“AI定义存储”的时代。

- 增长模式:靠“容量”而非“数量”:观察PC、数据中心和移动端三个主要领域,红色的 “Unit content”(单机容量)增长柱体都远大于“Units”(设备出货量)。这说明未来的存储需求增长不再依赖于卖出更多的手机或电脑,而是依赖于单台设备存储容量的大幅提升(例如从512GB升级到1TB/2TB,或企业级SSD向32TB/64TB演进)。大容量SSD成为市场追逐的下一个重点。

- 消费电子端(PC/Mobile)增长温和且AI影响尚小:尽管AI PC和AI手机是当下的热点概念,但在存储位元消耗上,未来五年内AI对PC和移动端的直接拉动作用仍然有限(分别小于10%和约10%),这两个市场的整体CAGR也低于行业平均水平(21%)。

一句话总结:未来五年NAND存储市场的繁荣(CAGR 21%)将主要由数据中心的大容量存储需求驱动,尤其是AI工作负载带来的爆炸式数据增长,而PC和手机市场则主要依赖单机容量的提升维持温和增长。

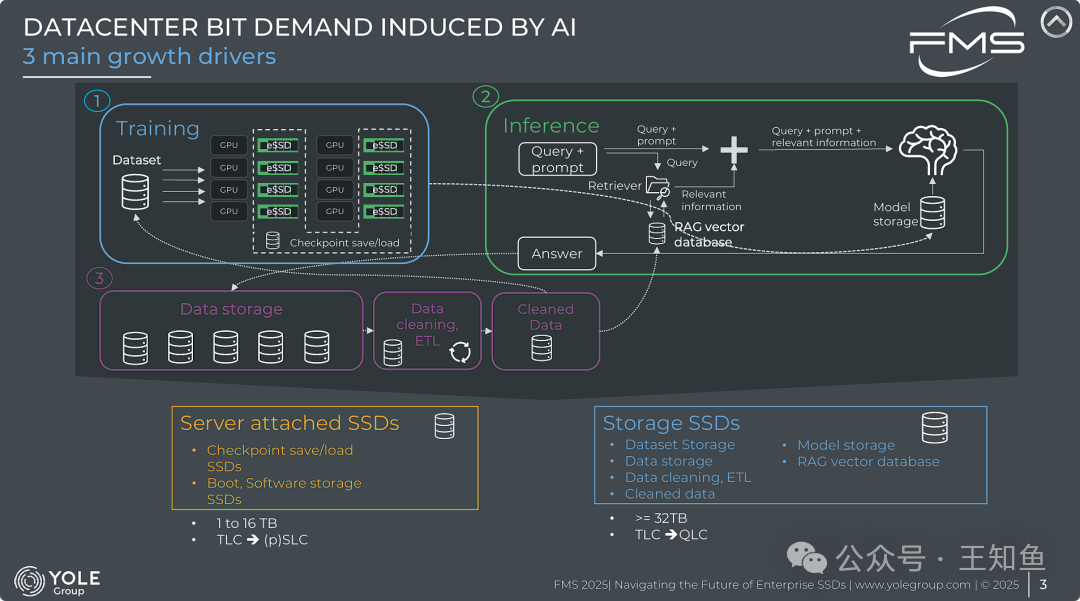

图表阐述了 “AI工作负载的分化导致了存储硬件需求的两极分化”。

- AI的三大存储增长点:不仅仅是训练(Training)在消耗存储,推理(Inference)过程中的RAG(检索增强生成)架构引入了向量数据库的新需求,以及前端庞大的数据清洗/ETL流水线也是巨大的存储消耗源。

- 技术路线的分歧(Performance vs. Capacity): AI数据中心不再适用“一种SSD通吃”的策略,而是分化为两条截然不同的技术路线:

- 性能/耐用性优先路线:针对模型训练中的Checkpoint保存,需要高频、高速写入。这推动了市场向 (p)SLC 技术和中小容量(1-16TB)的高性能SSD发展,更多基于GPU服务器本地存储。

- 成本/容量优先路线:针对数据湖、向量库和模型库,主要诉求是存得下、成本低。这推动了市场向QLC技术和超大容量(32TB以上)SSD发展。这种对海量、低成本存储的需求,也深刻影响着现代数据基础设施的架构设计。

- RAG的重要性被突显:图表特别细化了RAG推理流程,强调了Vector Database(向量数据库)是未来推理阶段存储需求的关键组成部分,它将推理过程变成了读密集型的存储应用。

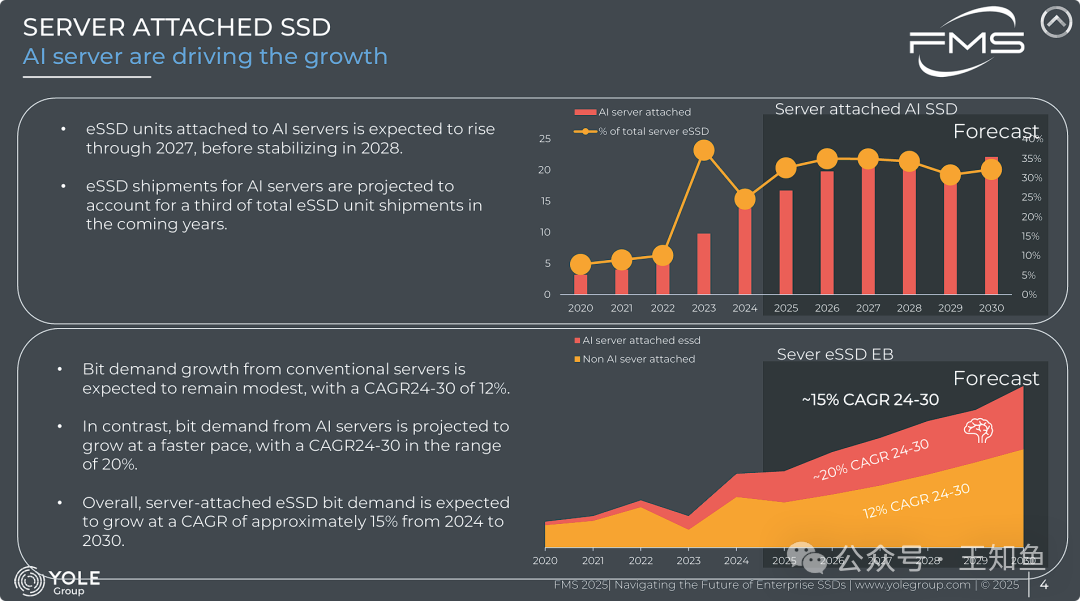

图表观点:“AI服务器已成为企业级SSD市场的核心增量来源”。

- AI已占据三分之一壁江山:从出货量来看,自2023年爆发后,AI服务器将长期消耗掉整个市场上约 1/3 的企业级SSD出货量。

- 双速增长模式(Two-Speed Growth):服务器存储市场呈现出明显的“双速”特征:

- 传统通用服务器进入存量慢增长阶段(CAGR 12%),主要依靠数据自然积累带来的温和扩容。

- AI服务器处于快增长阶段(CAGR 20%),其高强度的计算和数据吞吐需求驱动了更快的容量扩张。

- 2023年是分水岭:图表清晰地展示了2023年是AI存储需求的“元年”,市场份额占比从10%跳升至35%。尽管预计2028年后出货量会趋于平稳,但由于单盘容量的持续提升,总位元需求(EB)仍将持续快速增长。

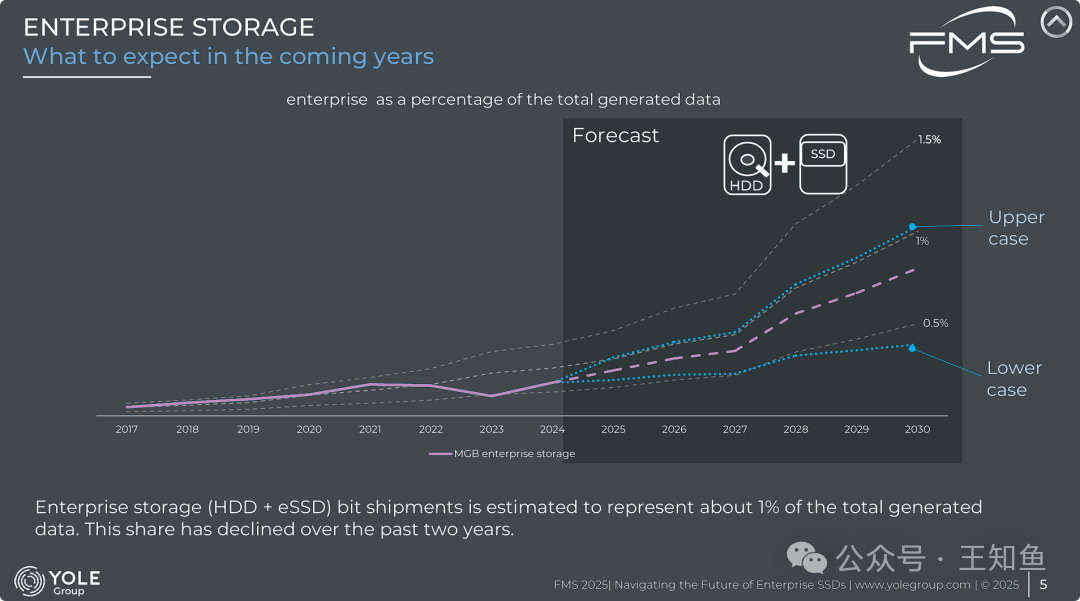

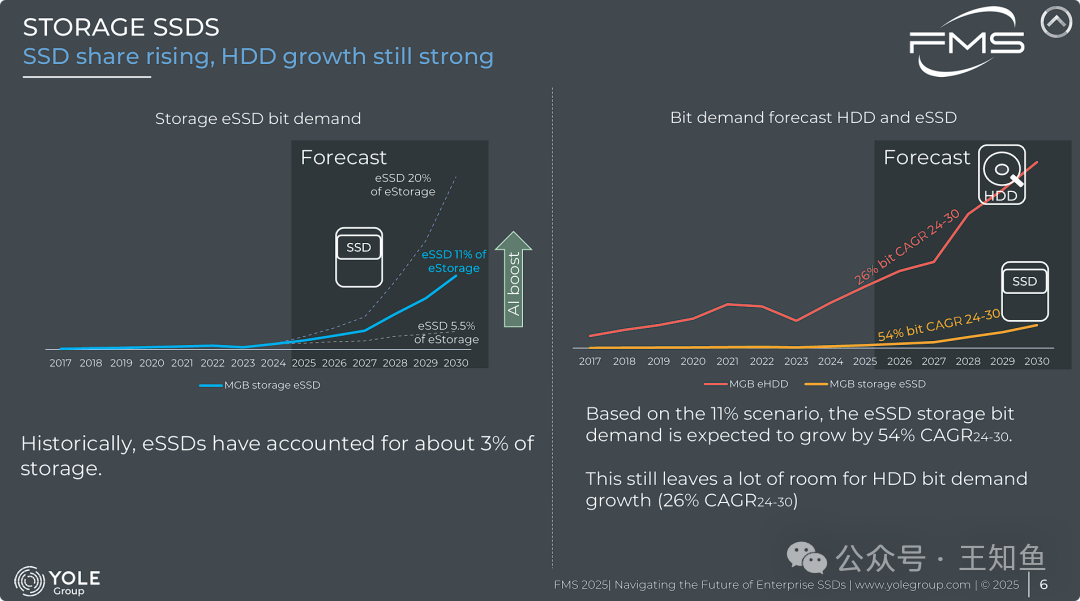

核心观点揭示了“海量数据生成”与“有限数据存储”之间巨大的鸿沟,以及未来存储密度的恢复趋势。

- “1%定律”——数据留存率极低:这是一个宏观的行业洞察:人类社会虽然处于数据爆炸时代,但真正被企业级设备(HDD/SSD)“物理存储”下来的数据极少,仅占生成总量的 1% 左右。绝大多数数据都是“即生即灭”的。

- 市场周期的印证:图表清晰地反映了2022-2023年存储行业的寒冬。在此期间,存储设备的采购量并未跟上数据生成的步伐,说明存储需求具有明显的周期性,受IT预算限制。

- 未来的增长依赖“存储意愿”的提升:对于2024-2030年的展望,分析师给出了较大的预测区间(0.5% - 1%)。要实现 Upper case(回到1%),关键驱动力在于AI。AI模型训练和RAG需要大量的高质量历史数据,这可能会迫使企业提高“数据留存率”,将更多原本可能被丢弃的数据存储下来,从而推动存储硬件出货量的增长。

- SSD将迎来爆发式渗透(54% CAGR):在AI和高性能数据分析的推动下,企业级大容量Storage SSD将开始大规模渗透进容量层。其位元需求将以惊人的54% CAGR增长,目标是在2030年占据企业级存储总量的11%。

- HDD依然是存储的基石(26% CAGR):尽管SSD涨势迅猛,但HDD并不会消亡。由于全球数据生成总量的暴涨,HDD凭借成本优势,依然是承载海量冷/温数据的主力,预计将保持26%的高速增长。

- AI是核心变量:AI技术的发展程度将直接决定SSD能抢占多少份额。AI越普及,对数据读取速度要求越高,推动SSD替代HDD的动力就越强(即图中的“AI boost”)。

一句话总结:未来五年,企业级存储市场将呈现“双强共舞”的局面:SSD凭借AI红利将实现54%的超高速增长并显著提升市场份额,而HDD凭借巨大的存量需求和成本优势,仍将保持26%的强劲增长,继续主导绝大部分的位元存储量。

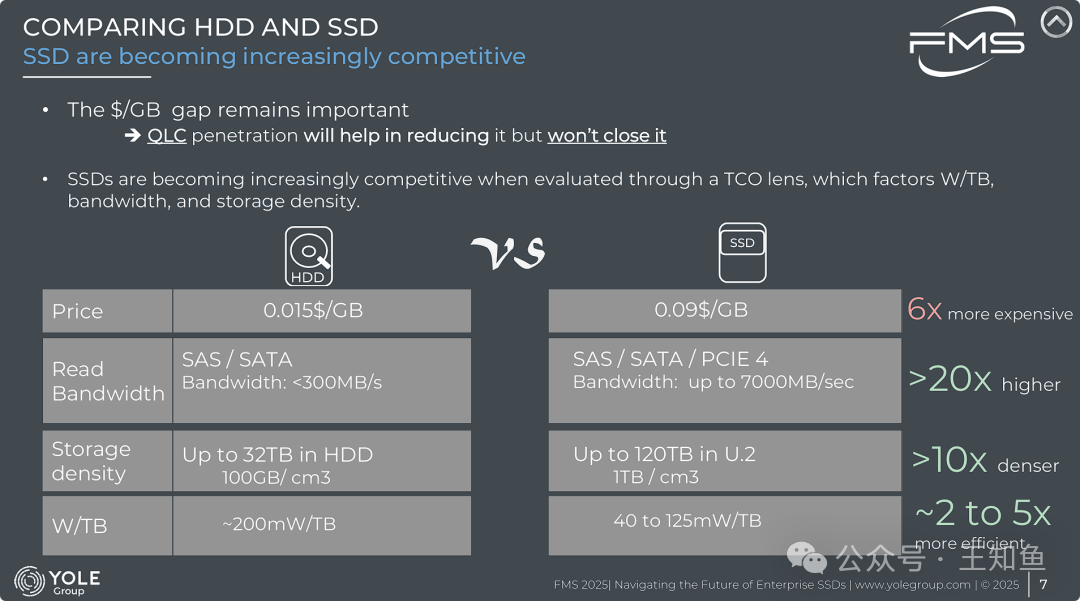

- 价格鸿沟依然巨大(CAPEX劣势):在纯粹的采购成本($/GB)上,SSD依然比HDD贵 6倍。短期内SSD无法在单价上击败HDD。

- 性能与效率的全面碾压(OPEX优势):SSD虽然买着贵,但用着“省”且“快”。

- 快20倍:能够满足AI的高吞吐量需求。

- 密10倍:极大地节省了数据中心机柜空间。

- 省电2-5倍:显著降低了电力消耗和散热成本。

- TCO视角的转变:对于现代数据中心而言,评估存储不再只看采购成本,而是看总拥有成本(TCO)。在这个视角下,SSD凭借高密度和低功耗,正在逐步抵消其高昂的采购单价劣势,从而变得“越来越有竞争力”。这种转变正是云原生基础设施追求效率的体现。

一句话总结:虽然SSD的每GB单价仍是HDD的6倍,但凭借20倍的性能、10倍的存储密度和2-5倍的能效优势,SSD在总拥有成本(TCO)上正展现出强大的竞争力,尤其适用于对空间和电力敏感的高性能数据中心。

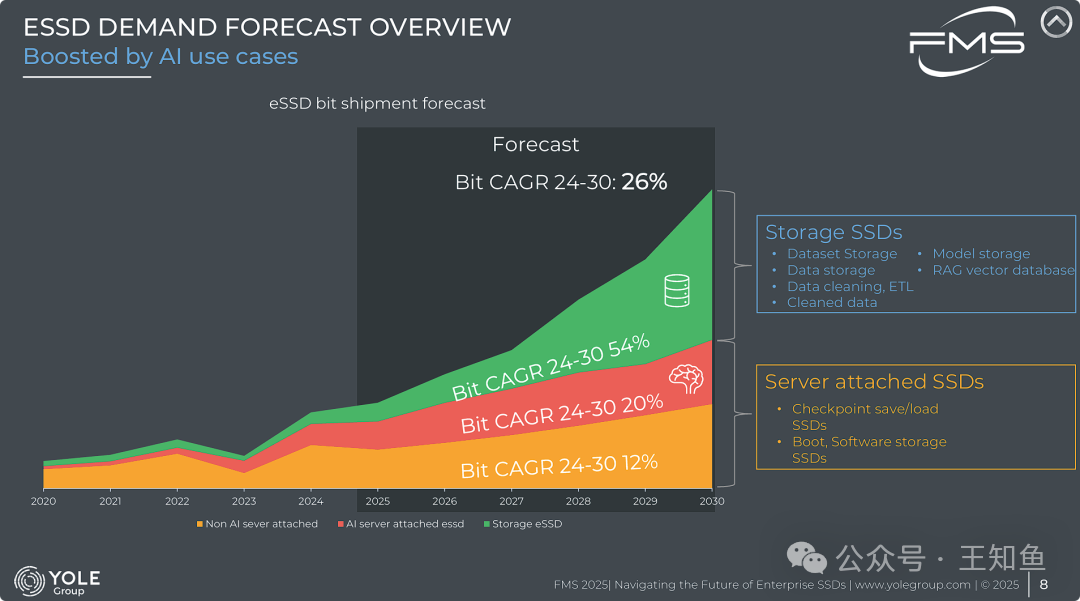

- 增长的“三级火箭”模式:企业级SSD市场分化为三种速度:

- 12%(传统):维持基本盘。

- 20%(AI计算侧):跟随GPU服务器放量而快速增长。

- 54%(AI数据侧):即Storage SSD,这是真正的 “Alpha收益” 来源,代表了从HDD向大容量SSD迁移的激进趋势。

- 数据基础设施(Storage SSD)是最大赢家:AI对存储的拉动,不仅仅是让服务器里的盘变多了,更重要的是催生了庞大的外部数据存储需求(用于存清洗后的数据、向量库等)。这是存储厂商未来最大的机会点。

- 26%的总增速是一个强劲的信号:在传统IT支出收紧的背景下,一个千亿美元级的硬件市场能保持26%的复合增长率,完全归功于人工智能应用案例带来的结构性增量。

AI的热浪从加速器(GPU)到内存(HBM),全球半导体行业完全处于聚光灯下。存储,作为支撑AI大厦的基石,正静悄悄地经历一场由AI定义的根本性变革。未来五年,SSD与HDD并非简单的替代关系,而是在AI催生的全新需求版图上,各自找到了爆发式增长的韧性赛道。 |  发表于 2025-12-14 18:46:50

|

查看: 246|

回复: 0

发表于 2025-12-14 18:46:50

|

查看: 246|

回复: 0