近期,内存(包括Flash)价格出现显著上涨,相信近期有采购或计划采购相关物料的朋友已经有所感知。不少开发者关心:内存市场的波动,对单片机(MCU)行业会产生哪些影响?是否会导致MCU涨价或缺货?

我们通常所说的存储,主要指运行内存(RAM)和程序存储闪存(Flash)。大多数MCU采用片上集成设计,将RAM和Flash集成在芯片内部;当然,也有一部分MCU方案会选择外挂独立的RAM或Flash芯片。因此,存储涨价对不同MCU的影响路径并不相同。

一、MCU本身是否包含“内存”?

这主要取决于MCU的类型:

-

通用MCU(如STM32、GD32等):

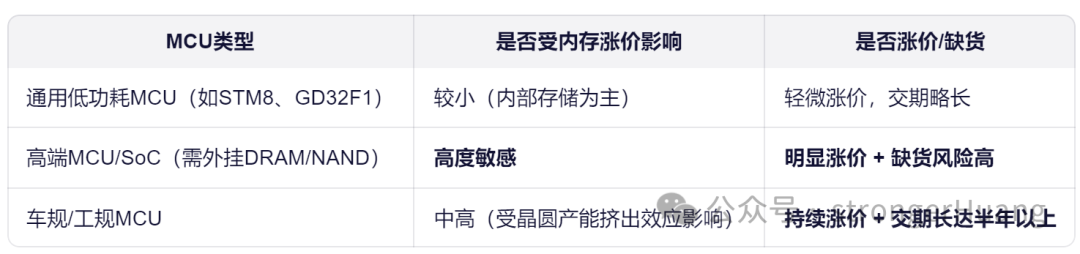

这类芯片内部通常集成了SRAM(用作运行内存)和Flash(用于存储程序代码),一般不依赖外部的DRAM或NAND Flash,其成本受此次存储涨价的直接影响较小。深入了解嵌入式系统开发与硬件设计,有助于在选型时做出更优决策。

-

高端/应用型MCU 或 SoC类MCU:

对于需要强大处理能力(如带AI加速、图形处理)或需要运行复杂操作系统(如Linux)的芯片,片上集成的存储往往不足以满足需求,因此需要外挂DDR/LPDDR(DRAM)或eMMC/NAND Flash。这类产品的整体方案成本会直接受到内存涨价的影响。

二、内存涨价对MCU的影响路径

1. 直接影响:带外置存储的MCU方案成本上升

若某个MCU应用方案必须搭配外部DRAM或Flash(常见于工业HMI主控、车载信息娱乐系统等领域),那么整套物料清单(BOM)的成本将因内存涨价而显著增加。

厂商可能采取的应对策略包括:

- 提高集成该MCU的模组或整机的售价。

- 重新设计,改用集成度更高、内置存储更大的SoC,以减少对外部存储的依赖。

- 推迟项目启动,或被迫降低配置(例如减少外挂RAM的容量)。

例如,有行业资料显示(来源:2025年12月),L3级自动驾驶系统中MCU的存储成本占比已从15%上升至25%,迫使部分整车厂调整配置或提高车辆售价。

2. 间接影响:晶圆产能争夺加剧

DRAM/NAND Flash的扩产需要占用大量的12英寸晶圆产能,尤其是40nm、28nm等成熟制程产线。

而绝大多数MCU同样使用40nm至180nm的成熟制程,这就与存储芯片在晶圆代工环节形成了产能竞争。

结果导致:

- MCU的代工价格被整体推高(台积电、联电等主要代工厂已普遍涨价20%以上)。

- 交付周期显著延长(部分型号MCU的交期已达40至60周)。

- 原厂(如ST、NXP、Renesas)因此多次发布涨价通知。

据网络消息,意法半导体(ST)自6月起已对全线MCU产品提价;部分代理商存在囤货行为,导致市场现货价格甚至出现数倍上涨。

3. 供应链扰动:缺货风险上升

存储芯片制造商目前正优先保障用于AI服务器的HBM和高利润的消费级DRAM订单,这在一定程度上挤压了其他芯片的产能配额。

加之车规级、工规级MCU本身认证严格、生产周期长,在整体产能紧张时更容易出现断供风险。

此外,突发的灾害事件(如瑞萨工厂火灾、台积电厂区跳电等)会进一步加剧供应链的短缺状况。

三、MCU会涨价或缺货吗?

存在涨价的可能性,但需要区分具体情况:

对于集成存储的通用MCU,其核心成本在于晶圆和封装,内存涨价对其直接影响有限,但会通过代工成本上涨和产能挤压产生间接影响,可能导致价格温和上涨或供应紧张。

对于需要外挂存储的高端MCU/SoC,其方案总成本受内存涨价影响直接且显著,涨价压力更大,且在产能分配中处于相对不利地位,缺货风险更高。

关于此次内存涨价的具体原因,业界众说纷纭,有观点认为是市场“炒作”,也有分析指向上游原材料(如“稀土”)供应等问题。

目前,主流的通用单片机市场尚未出现普遍的、剧烈的涨价趋势。如果你的公司采购量较大,建议适当储备3至6个月的安全库存以应对潜在风险。从宏观周期来看,即便出现涨价,其持续时间可能有限,因此无需过度恐慌。 |  发表于 2025-12-16 18:04:39

|

查看: 253|

回复: 0

发表于 2025-12-16 18:04:39

|

查看: 253|

回复: 0