HBM4大战在即,硝烟弥漫。

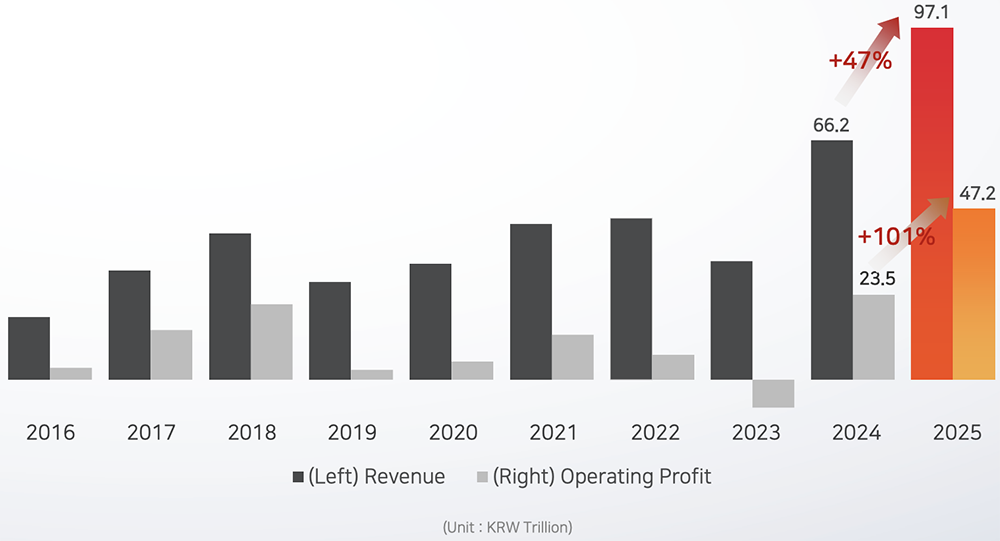

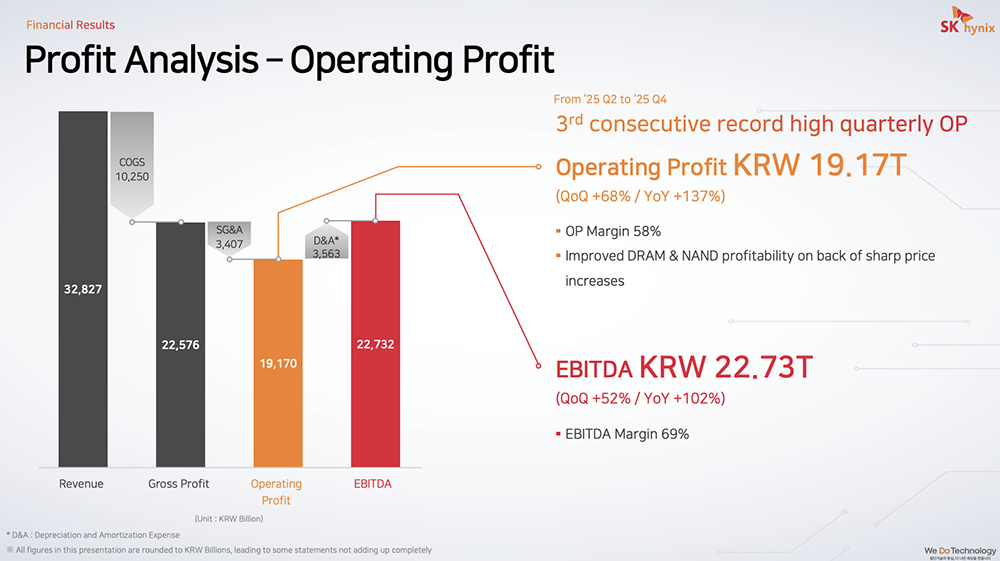

存储芯片市场正经历一场由人工智能驱动的深刻变革。最新公布的财报显示,SK海力士2025年营业利润首度超越三星,创下 47.2万亿韩元(约合人民币228亿元) 的历史新高。

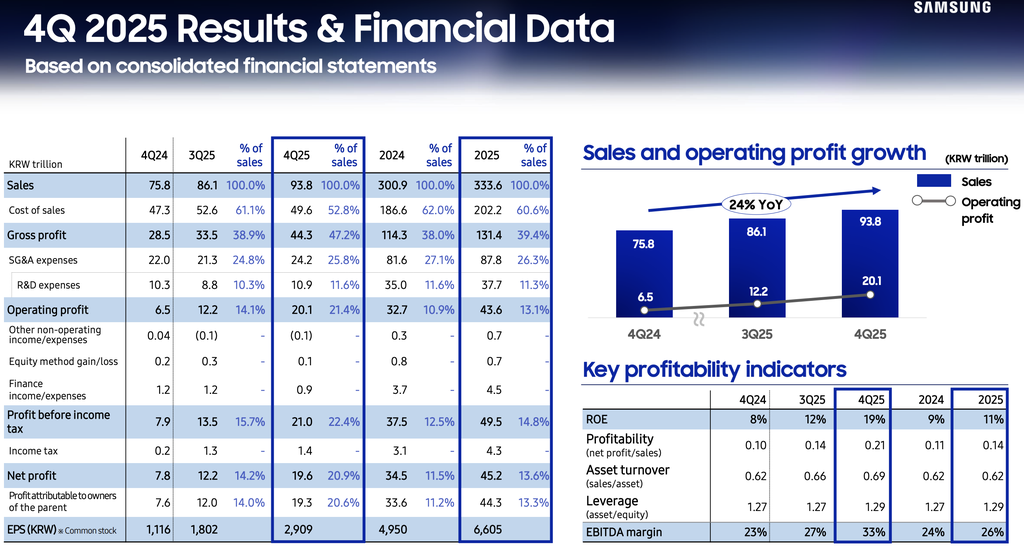

三星2025年营业利润为43.6万亿韩元(约合人民币211亿元),其中存储业务贡献了24.9万亿韩元(约合人民币121亿元)的营业利润。

近日,全球两大存储芯片巨头三星与SK海力士相继举行财报电话会议,双方围绕今年AI内存市场焦点——HBM4的竞争,火药味十足。

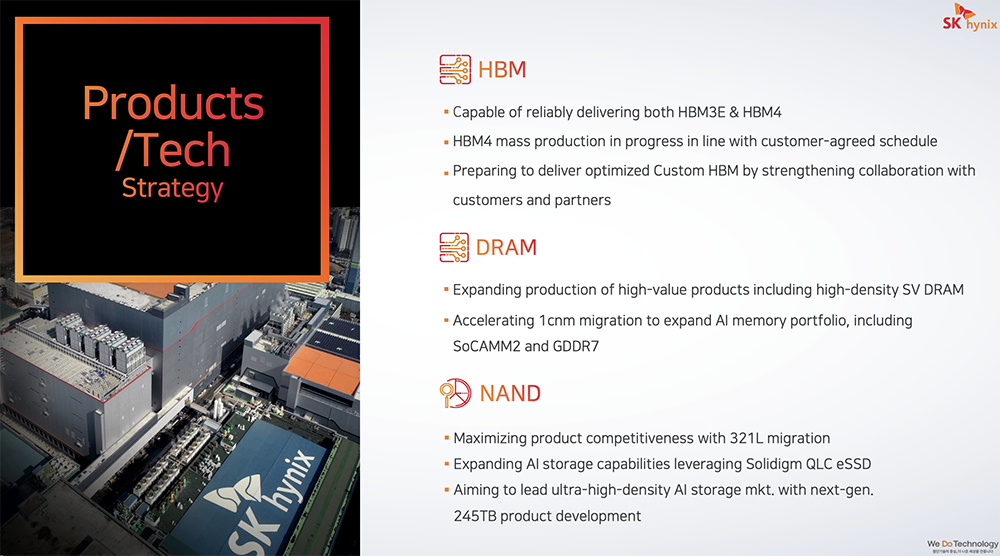

作为当前HBM市场的领先者,SK海力士强调了自身在技术、量产能力、质量保证和供应执行能力上的综合优势,并指出其积累的量产经验和客户信任度是短时间内难以赶上的。公司宣称2025年HBM收入同比增长1倍以上,且HBM4正按照与客户约定的时间表推进,其封装技术将成为HBM4的核心优势。

三星方面则隔空回应,宣布正按计划推进HBM4量产,计划在今年2月开始交付。三星特别强调:“尽管客户对性能的要求从最初的开发阶段到现在有所提高,但我们并未进行任何重新设计。” 此言论被外界认为是在暗指其竞争对手。

此前有消息称,SK海力士曾根据其最大客户英伟达的反馈,对HBM4样品产品的部分工艺进行了调整。三星表示,自家产品已顺利通过更严格的规格要求,所有具备量产条件的HBM产能均已被客户预订,并预计2026年HBM销量将同比增长3倍以上。

这场以AI为中心的市场结构性转变,已直接反映在资本市场。过去半年,三星股价上涨128%,SK海力士股价更是暴涨228%。两家巨头均判断,今年HBM市场需求将保持强劲,AI内存热潮将贯穿全年,各类存储产品供应将持续紧张。

为了应对激增的需求,SK海力士计划大幅增加资本支出以提高产能。三星也表示将在2026年加大对内存的投资,但预计今明两年的供应扩张依然有限。

与此同时,人工智能的快速发展也提振了芯片代工业务。三星晶圆代工业务目标在2026年实现两位数的营收增长,预计2nm芯片订单量将增长约130%。其第二代2nm工艺预计于今年下半年量产,1.4nm工艺正在研发中,计划在2029年量产。

传SK海力士拿下英伟达HBM4约70%订单,英伟达AMD完成对三星HBM4验证

目前,SK海力士在HBM市场占据统治地位。据韩媒报道,SK海力士已从英伟达获得超过2/3的HBM供应订单,将用于今年的Vera Rubin旗舰AI计算平台。消息人士透露,英伟达将HBM4需求的约70%分配给了SK海力士,高于此前市场预估,并预计在2026年实现这一目标。

消息人士同时表示,英伟达和AMD最近也完成了对三星HBM4产品的质量测试,预计将于2月正式供货。此前,三星被曝正在增加对博通等美国客户的HBM供应。尽管在HBM研发上曾一度落后,三星正力图凭借HBM4重夺市场领导地位。

有趣的是,三星和SK海力士都声称自家HBM4实现了业界最快的稳定速度——11.7Gbps。但在技术路径上有所区别:三星HBM4采用自研1c DRAM,并将HBM4集成到4nm制程芯片上;而SK海力士为确保稳定性,其HBM4采用了与HBM3E相同的第五代1b DRAM芯片,基础芯片则采用台积电12nm工艺。

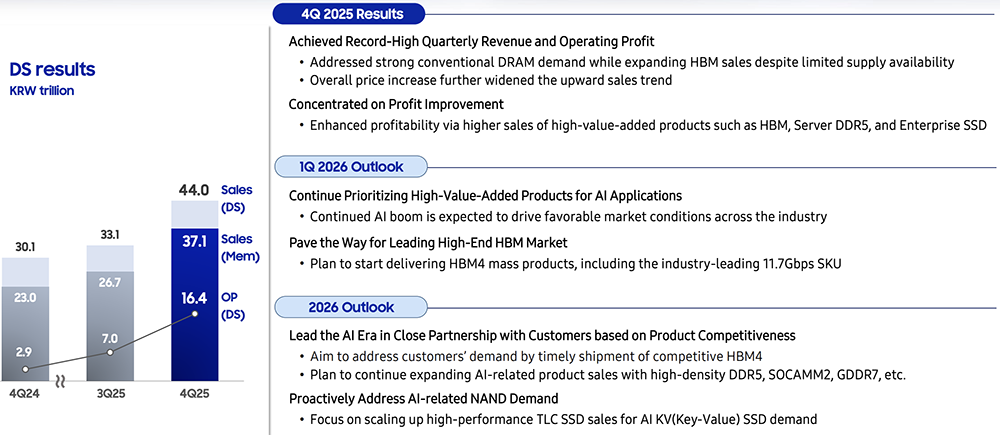

三星在电话会议中透露,应一位重要客户要求,其11.7Gbps HBM4产品的出货将于2月开始,客户正在进行认证测试。公司计划于2026年中期开始提供标准HBM4E样品,下半年推出基于HBM4E核心芯片的定制产品。管理层表示,市场对16层HBM产品需求有限,暂无计划大规模商业化上一代16层HBM3E或HBM4产品,目前工作重点是扩大HBM3E产能,并积极投资以确保HBM4和HBM4E的1c nm产能。

市场研究机构Counterpoint Research预计,2026年,SK海力士将占据全球HBM4市场 54% 的份额,其次是三星电子( 28% )和美光科技( 18% )。这意味着2026年的HBM4市场竞争将异常激烈。

SK海力士HBM收入翻倍,三星半导体部门营业利润狂飙465%

在内存芯片短缺和AI服务器强劲需求的推动下,SK海力士与三星电子均公布了创纪录的季度业绩。

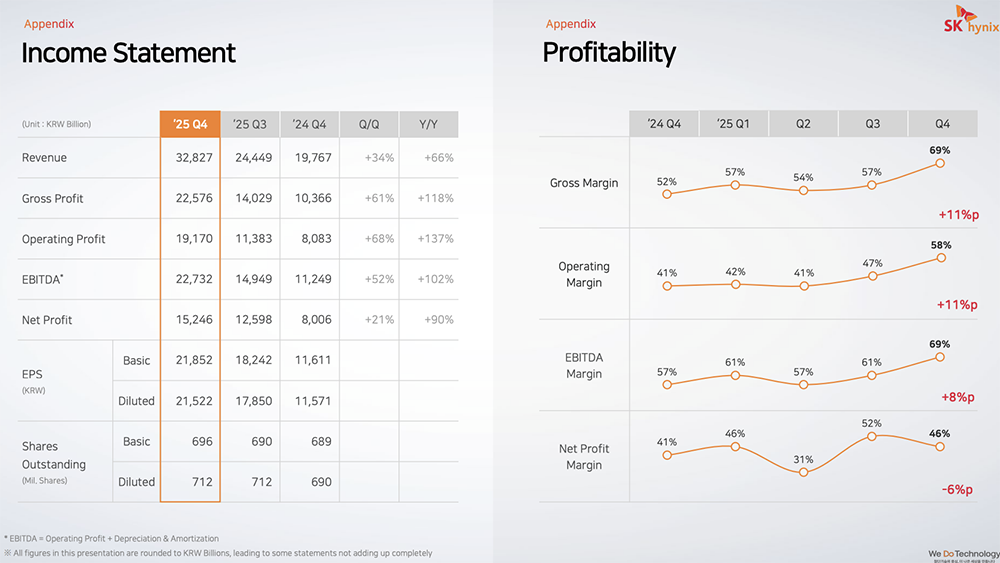

第四季度,SK海力士营收增长66.1%至32.8万亿韩元,营业利润飙升137.2%至19.2万亿韩元,营业利润率高达58%,盈利能力惊人。

在DRAM业务方面,SK海力士在2025年3月实现了全球首批HBM4样品出货;在传统DRAM领域,已开始量产1c nm DDR5,并开发了基于1b nm 32Gb的业界最高密度256GB DDR5 RDIMM。受下半年企业级固态硬盘(eSSD)需求复苏推动,其NAND年度营收也创下新高。

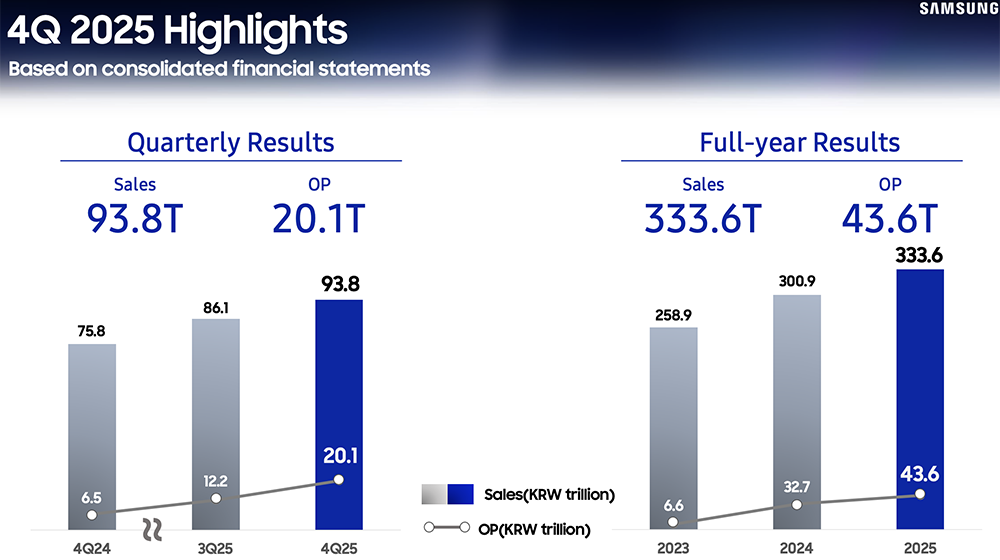

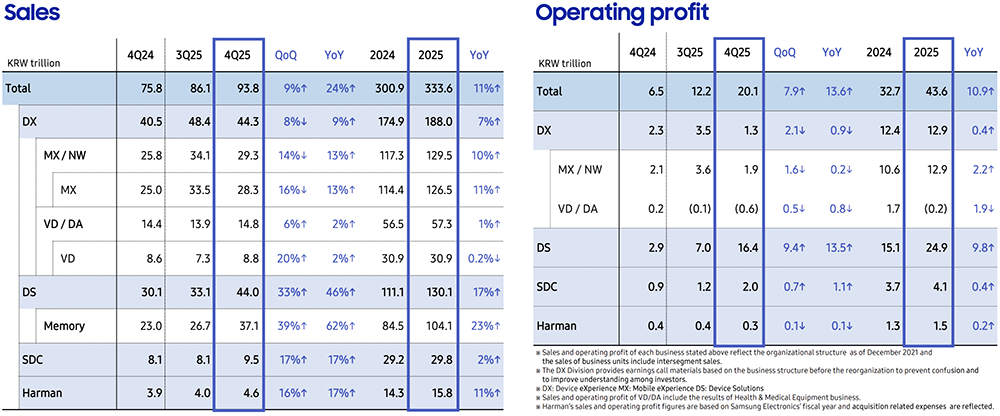

三星第四季度业绩同样刷新历史:营收达93.8万亿韩元,同比增长23%;营业利润达到20.1万亿韩元,同比增长208%。

由于新款智能手机上市效应减弱及市场竞争加剧,三星设备体验(DX)部门收入环比下降8%。然而,AI蓬勃发展推动的内存价格飙升和供应紧张,完全抵消了消费电子业务的季节性疲软。

三星DS事业部(包括存储器、晶圆代工和系统LSI业务)第四季度表现极为亮眼,营收环比增长33%,达44万亿韩元;营业利润同比暴增超过465%,达到16.4万亿韩元,占集团总营业利润的81%以上,其中内存业务是主要驱动力。

三星在新闻稿中称,第四季度内存业务通过满足强劲的传统DRAM需求,并在整体价格上涨的情况下扩大HBM销售,实现了季度收入和营业利润的历史新高。当季,其DRAM平均售价环比上涨约40%,NAND闪存平均售价也上涨了20%左右。

SK海力士强调,其HBM4量产正按客户时间表进行,并准备交付优化的定制HBM。公司正扩大高密度SV DRAM等高价值产品的生产,加速1c nm迁移以扩展AI内存产品组合,并计划通过下一代245TB产品引领超高密度AI存储市场。

三星亦计划积极应对AI相关的NAND闪存需求,预计用于AI推理的基于TLC闪存的PCIe Gen 6固态硬盘需求将大幅增长。其战略将专注于TLC产品以获取更高利润率,并提高服务器固态硬盘在NAND总收入中的份额。

服务器DRAM报价上调60%~70%,NAND闪存、LPDDR价格翻倍

内存价格的飙升在利好芯片业务的同时,也带来了成本压力。三星在电话会议中坦言,成本上升预计会对智能手机和显示业务产生负面影响。为了降低市场波动风险,公司被迫有选择地回应客户的供货请求,优先保障服务器客户的DRAM供应,PC和移动客户则排在后面。

这意味着,今年有存储芯片采购需求的企业,将面临一场比拼财力的生存竞赛。

据韩媒报道,三星电子和SK海力士计划将2026年第一季度服务器DRAM的报价,相较2025年第四季度上调60%~70%。三星第一季度NAND闪存供应价格上调超过100%,修订后的价格已于2026年1月生效。另有消息称,SK海力士和闪迪(SanDisk)也已实施或计划实施类似幅度的NAND闪存价格上调。

此外,三星和SK海力士向苹果公司供应的低功耗DRAM(LPDDR)价格也大幅上涨,较上一季度几乎翻倍。其中三星提出的涨幅超过80%,SK海力士约为100%。行业内部人士解释,苹果通常每年签订长期协议,但考虑到近期的内存危机,其仅完成了今年上半年的单价谈判,预计下半年随着新品推出价格可能进一步上涨。

市场研究公司TrendForce预测,通用DRAM价格将在第一季度环比上涨55%~60%。近几周,各大科技公司的采购团队频繁前往韩国以确保DRAM供应,寻求签订2~3年的长期协议,但大多以失败告终。三星和SK海力士正在拒绝长期协议,坚持按季度签订合同并大幅涨价。

据报道,服务器级64GB RDIMM内存条的现货价格已攀升至2550美元,涨幅超20%。业内预计制造商官方报价可能接近1000美元,季度环比涨幅或达90%~100%。网上流传的三星通知文件也暗示内存产品可能涨价80%,供应链厂商估计第一季度RDIMM价格涨幅可能超过70%。

结语:存储大厂积极抓住AI时代机遇

为了在AI时代保持并扩大市场地位,存储芯片巨头们正在积极调整战略。

本周,SK海力士宣布将成立一家总部位于美国的新AI解决方案公司,承诺至少投入100亿美元,以此作为集团AI战略的中心。该公司将通过重组其美国企业级固态硬盘子公司Solidigm来创建新实体。此外,SK海力士已承诺投资近130亿美元在韩国建设先进封装厂。

三星半导体部门则预计,智能 & 数据 & 云领域持续的AI和服务器需求将带来更多结构性增长机会,为此将继续专注于盈利能力,重点发展高性能产品。

这场由AI引发的存储芯片变局,不仅重塑了市场格局,也深刻影响着全球科技产业链的成本与供应。对于开发者、企业IT决策者以及整个科技行业而言,理解存储市场的动态已成为应对未来挑战的必修课。欲了解更多前沿技术趋势与深度分析,欢迎关注云栈社区的后续讨论。

发表于 2026-1-31 05:04:36

|

查看: 206|

回复: 0

发表于 2026-1-31 05:04:36

|

查看: 206|

回复: 0