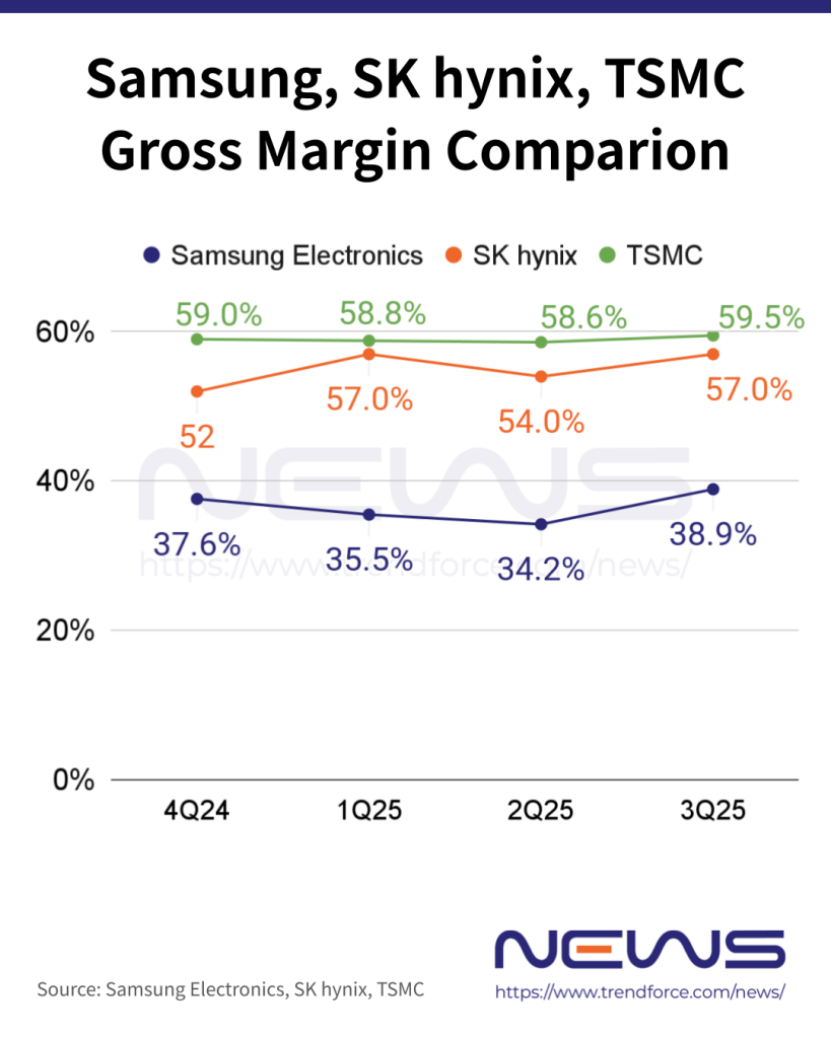

飙升的人工智能需求正推动内存价格急剧上涨,从而重塑整个半导体行业的利润格局。据韩媒报道,三星电子的内存部门和SK海力士预计将在2025年第四季度的毛利率上超越台积电。这将标志着自七年前的2018年第四季度以来,内存业务的盈利能力首次超过晶圆代工厂。

报告援引的消息人士表示,预计三星电子的内存部门及SK海力士第四季度的毛利率为63%至67%左右,超过了台积电60%的官方指导目标。

当地时间12月17日,美光科技公布了截至2025年11月27日的2026财年第一季度业绩。财报显示,其营收为136.4亿美元,高于上一季度的113.2亿美元。按美国通用会计准则计算,净利润为52.4亿美元。非GAAP净利润为54.8亿美元。经营活动产生的现金流为84.1亿美元。

美光科技董事长、总裁兼首席执行官桑杰·梅赫罗特拉表示,公司整体以及所有业务部门均实现了创纪录的营收和显著的利润率增长。他指出,公司有望在2026财年第二季度实现营收、毛利率等多项指标的再创新高,并强调美光凭借技术优势已成为人工智能领域不可或缺的赋能者。

值得注意的是,2026财年第一季度美光的毛利率为56%,预计第二季度将攀升至67%。这表明美光也有望在明年第一季度超越台积电的盈利能力。

正如报告所强调的,价格的急剧上涨是近期内存市场扩张的主要驱动因素。三大主要内存制造商已将约18%至28%的总体DRAM产能配置给了HBM技术。HBM技术可将8到16个DRAM芯片堆叠在一起,从而收紧了通用型内存的供应。受此影响,标准DRAM的价格季度环比涨幅已超过30%。

市场研究机构Counterpoint数据显示,美光、三星与SK海力士合计占据全球HBM市场94%的份额,形成近乎垄断的格局。这种高度集中的供应结构,叠加产能扩张周期长、技术壁垒高,使得三家企业在供不应求的市场中掌握了强大的定价权。为优先保障AI和数据中心客户,美光已于近期宣布停止直接向消费者销售内存条等零售产品,将有限产能集中于高利润的企业级市场。桑杰·梅赫罗特拉在财报会上表示:“AI数据中心容量的增长正在显著推动对高性能、高容量内存的需求。”

从训练到推理:存储成为核心焦点

报告指出,随着内存的毛利润率即将超过芯片厂的毛利润率,这一转变正受到内存需求增长的推动。随着人工智能行业从“训练”阶段转向“推理”阶段,快速的数据存储和检索变得至关重要。报告补充称,推理是将训练过程中获取的知识应用于问题解决的过程,这反过来又需要像HBM这样的内存来存储数据并持续将其提供给GPU。

报告指出,对能效高且通用用途的内存的需求也在迅速增长,即便其性能落后于HBM。在推理的早期阶段,工作负载通常由通用用途的DRAM(如GDDR7和LPDDR5X)来处理,而HBM则被留作处理更为复杂的推理任务之用。报告补充称,英伟达在专注于推理的AI加速器中采用GDDR7就是一个典型的例子。

与此同时,内存公司计划通过开发专为人工智能量身定制的高性能产品来维持以内存为核心的这一时代。其中一个例子便是“内存内处理”(PIM)技术,它使内存能够处理部分原本由图形处理器(GPU)承担的运算负载。报告还指出,诸如垂直通道晶体管(VCT)DRAM和3D DRAM等技术也有望进入市场。这些技术能够通过在小空间内存储更多信息来提升数据密度。

|  发表于 2025-12-24 07:49:37

|

查看: 281|

回复: 0

发表于 2025-12-24 07:49:37

|

查看: 281|

回复: 0