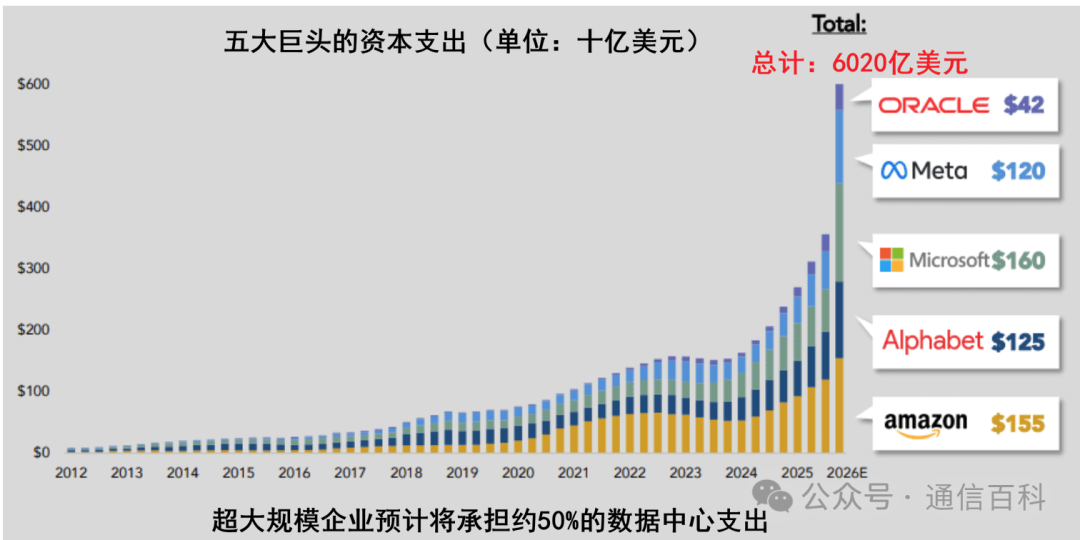

根据行业预测,全球科技领域的五大巨头——亚马逊、谷歌、微软、Meta和甲骨文,预计到2026年,其资本支出总额将突破6000亿美元,相较于2025年大幅增长36%。

尤为关键的是,这笔庞大的支出中,预计约有四分之三(约4500亿美元)将直接投向AI相关的硬件基础设施,包括服务器、GPU芯片以及数据中心建设,而非传统的通用云服务。

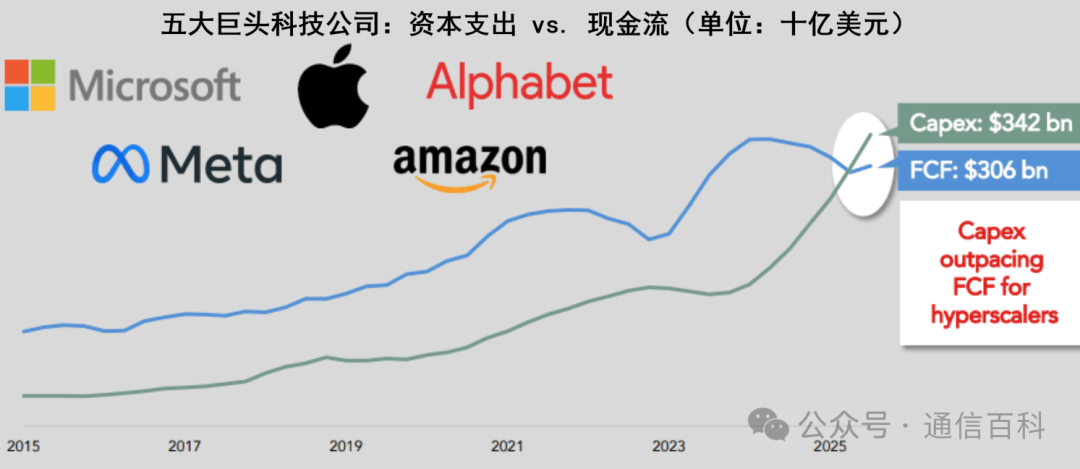

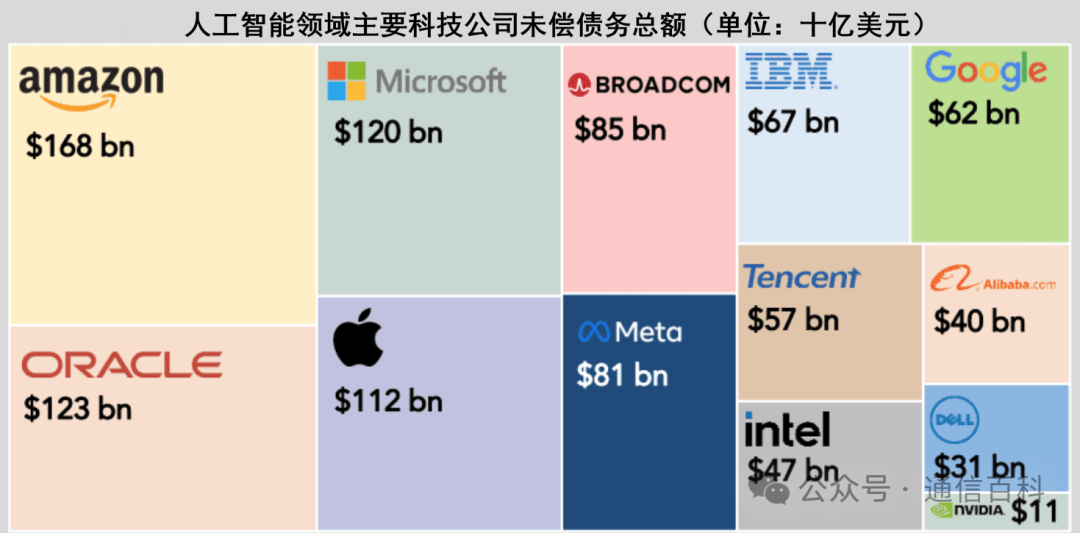

为了填补AI领域飞速增长的开支与自身经营性现金流之间的缺口,这些巨头正越来越多地转向债务市场进行融资。这意味着它们的投资模式正从过去主要依赖自有现金,转向“适度加杠杆”的策略。尽管这些公司家底依然雄厚,但AI技术研发与基础设施建设的巨额投入,仅靠内部现金流已难以完全覆盖。

数据显示,在扣除股票回购和股息分红后,这五家公司的总资本性支出已超过其自身产生的现金流。因此,寻求外部融资已成为必然选择。其结果是,在超过1300家科技公司中,目前有息债务总额估计约为1.35万亿美元,而其中超过1万亿美元集中由少数十几家大型、且专注于AI的科技巨头所持有。

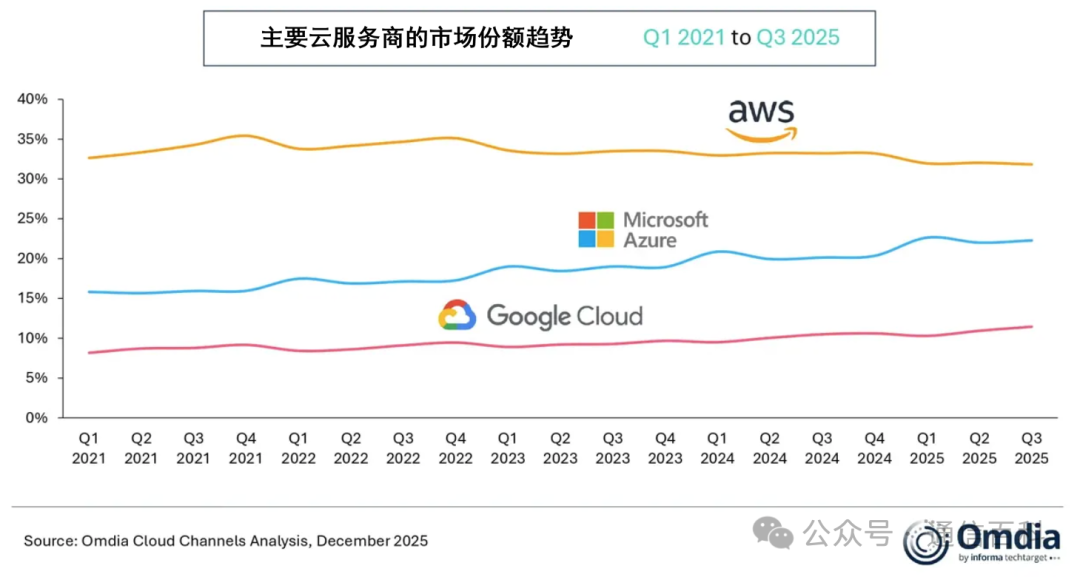

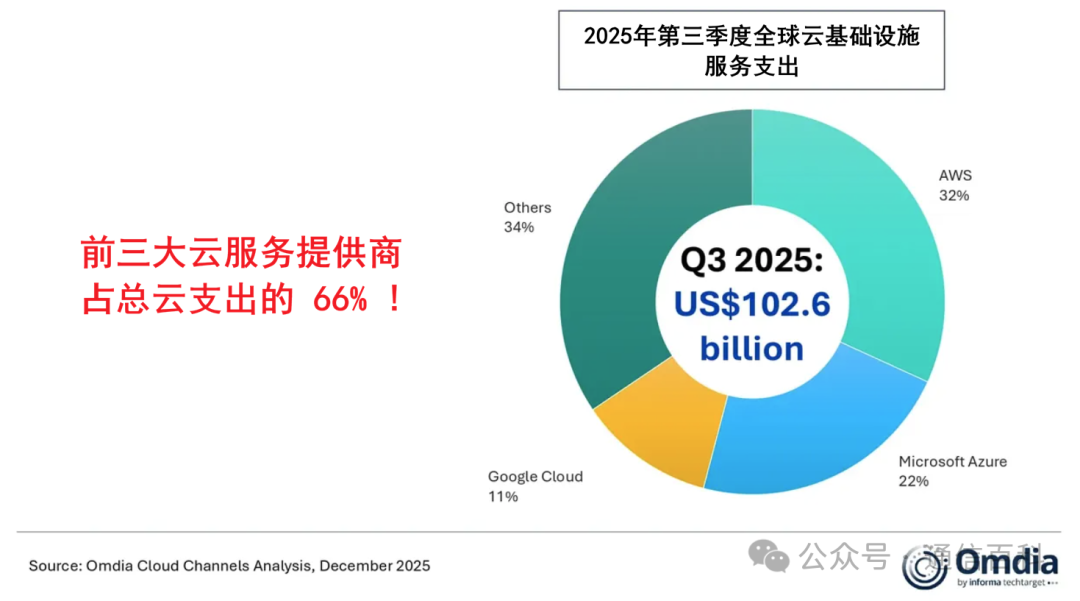

与此同时,全球云计算市场也呈现出强劲的增长态势。根据Omdia的研究数据,2025年第三季度全球云基础设施服务支出达到1026亿美元,同比增长25%。这已是该市场连续第五个季度实现超过20%的增长,表明企业对AI的需求已从早期的概念验证和试点阶段,进入了大规模实际部署和应用的新周期。

市场格局方面,依然由AWS、微软Azure和谷歌云三大云平台主导,它们合计占据了全球66%的市场份额,并且其29%的同比增长率显著高于市场平均水平。

当前,科技巨头的AI战略也正在发生转变:从最初追求大模型在基准测试中获得高分,转向打造平台化、可直接投入生产环境的解决方案。企业在进行技术选型时,不仅关注模型本身的性能,更看重平台是否支持多种模型(包括自研、第三方及开源模型)的集成与调用,以及能否高效地开发和运维AI Agent等复杂应用。为此,AWS、Azure和谷歌云都在加速将各类模型整合进其统一的服务平台中,以应对这一市场需求。

综上所述,核心趋势清晰可见:科技巨头正在通过增加财务杠杆的方式,将资源全方位押注于人工智能领域,推动其从技术研发迈向大规模的产业化落地。 |  发表于 2025-12-24 08:33:59

|

查看: 231|

回复: 0

发表于 2025-12-24 08:33:59

|

查看: 231|

回复: 0