2025年的A股市场,在AI技术突破的浪潮中拉开序幕,又在芯片产业链公司的强势表现中步入尾声。尽管市场对“AI泡沫”的争论不绝于耳,一个共识却愈发清晰:科技创新,始终是驱动市场情绪与机会最核心的动能。

这种“不拥抱科技就错过时代”的焦虑背后,潜藏着一个巨大的视角错位——即只关注成长空间而忽视波动风险。这种在一级市场(VC/PE)常见的叙事逻辑,如今正悄然蔓延至对波动更为敏感的二级市场投资中。

橡树资本创始人霍华德·马克斯在其2025年12月的备忘录《AI泡沫?》中,剖析了这种“风险投资式回报”的诱惑:即便一家AI初创公司仅有千分之一的概率成长为万亿美元巨头,在其初创期投资,理论预期回报也可能高达八倍。

然而,二级市场的游戏规则截然不同。相比一级市场动辄数年的封闭期,二级市场的资产价格按日计价,净值波动实时可见。将全部筹码押注于高赔率但低概率的“梦想”,往往会使投资组合的净值曲线变成惊心动魄的过山车。

因此,对于大多数二级市场参与者而言,马克斯备忘录的结语或许更为务实:“没有人能断言这是否为泡沫……我建议任何人都不应孤注一掷……但同样地,也不应完全置身事外……适度的仓位,辅以甄选和谨慎,似乎是最佳之道。”

他所言的“适度”与“谨慎”,映射到聪明资金的战术配置上,便是一种经典的策略——杠铃策略。

杠铃的两端

杠铃策略在当今资产管理领域已非陌生概念。

2020年后,全球市场接连遭遇黑天鹅事件冲击,在不确定性成为常态的背景下,主流的投资理念也发生着微妙转变:从强调长期持有的“价值投资”,逐步融入了更多关于 “反脆弱” 的思考。

“杠铃策略”正是源自纳西姆·塔勒布的《反脆弱》一书。其核心逻辑颇具颠覆性:放弃中庸的“中等风险”资产,通过极端的资产配置,构建一个具备非对称风险收益特征的投资组合。

具体而言,就是将大部分资金(例如80%-90%)配置于极度稳健、低波动的资产上,确保在任何极端市场环境下都能守住本金;同时,将一小部分资金(例如10%-20%)投向风险极高但潜在回报巨大的资产,用以博取超额收益。

在成熟市场,纯粹的“反脆弱”操作可能涉及期权等衍生工具。但在A股的实践语境下,受工具与规则所限,“杠铃策略”通常以一种更接地气的方式呈现:进攻端聚焦高成长的科技赛道,分享产业爆发红利;防守端则锚定高股息的红利资产,获取稳定的现金流。

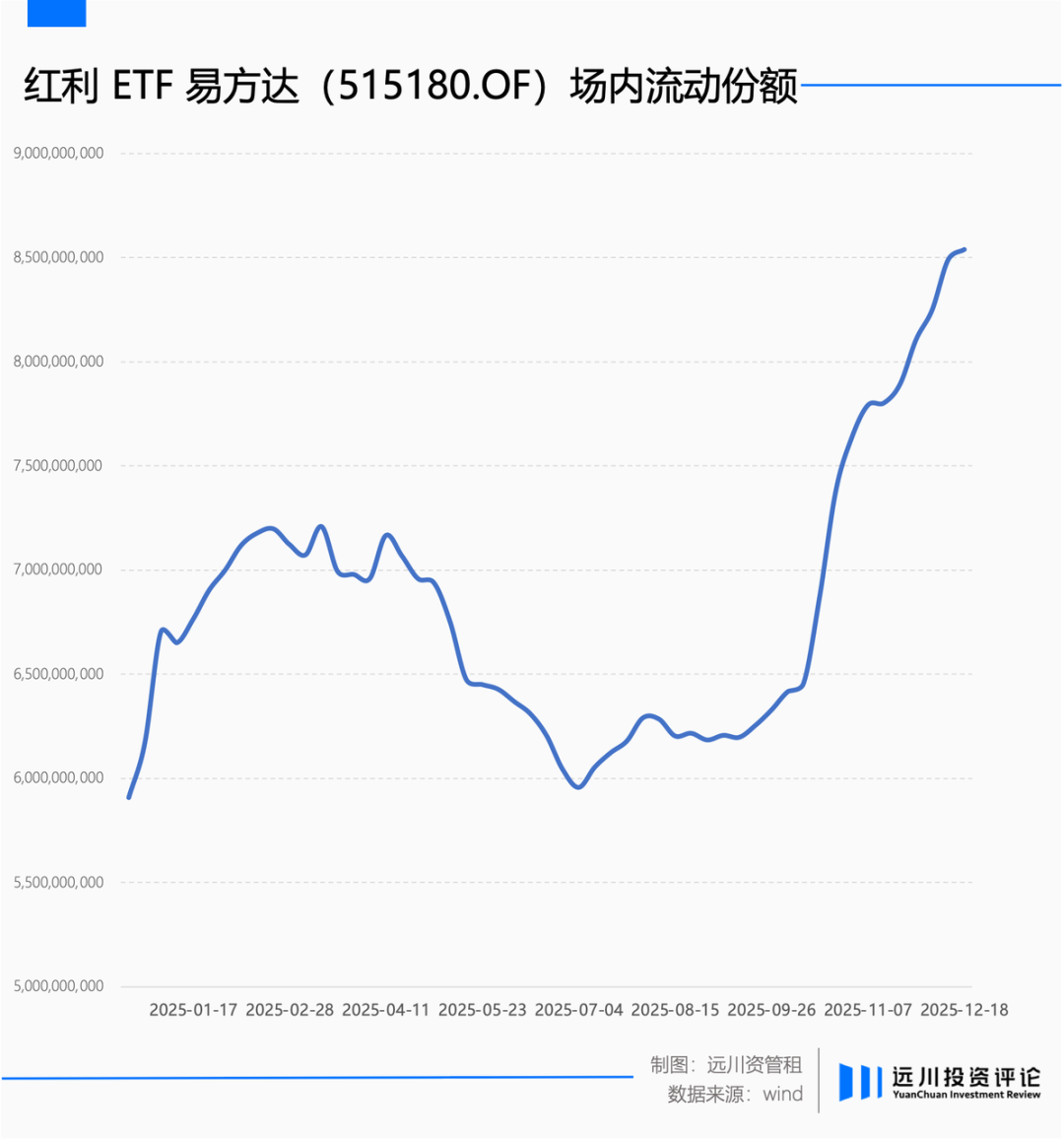

以2025年的市场为例,这一“中国式杠铃”配置尤为明显。尤其在市场波动加剧的下半年,此前表现相对沉寂的红利资产重新获得资金青睐。以红利ETF易方达(515180)为例,仅第四季度其资金净流入就超过30亿元,规模突破百亿。截至2025年12月19日,该ETF规模已达116亿元。

对于许多国内投资者而言,配置红利资产的一个重要前提是保持权益仓位的总体稳定。无论是出于产品合同规定,还是主观上放弃择时,红利资产都因其“带票息的类债券”属性,成为组合中理想的压舱石。

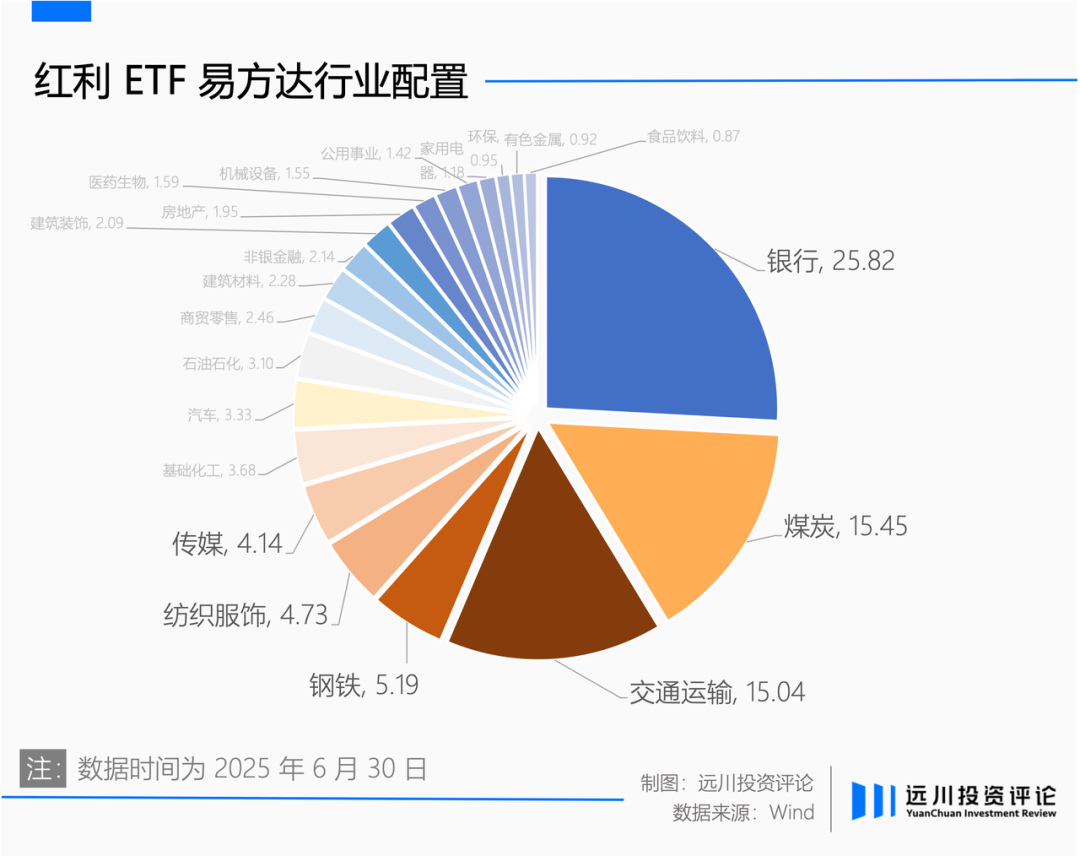

红利ETF易方达跟踪的中证红利指数,精选现金股息率高、分红稳定的上市公司。截至2025年12月19日,指数股息率接近5.2%。在当前的低利率环境下,优质红利资产展现出双重价值:一方面,其股息率远超货币基金,提供了可观的现金流;另一方面,其低波动特性有助于平滑整个投资组合的曲线,实现进退有据。

特别是在A股存量资金博弈的格局下,资金常在板块间轮动。当市场风险偏好下降时,从高位科技股流出的资金,往往会涌入低波动的红利资产寻求避险。因此,科技与红利之间时常呈现的弱相关或负相关关系,天然构成了杠铃的两极:科技提供收益的弹性,红利则提供组合的韧性。

当然,涨跌互现仅是表象。科技与红利能够构建有效杠铃的深层原因,在于它们截然不同的价值来源——前者估值着眼于未来的星辰大海与终局想象,后者定价则锚定于当下的实在利润与真实现金流。

低波动的超额:被忽视的复利守护者

将视线从杠铃的激进端移向防守端,实质上是将估值思维从“市梦率”切换至“市现率”。

将红利资产置于杠铃另一端,并非出于对科技的恐惧,而是因为这两类资产在商业模式与现金流结构上形成了本质互补。

科技股的成长性源于颠覆性创新,但创新成本高昂。处于成长期的科技企业,往往需要将全部利润乃至融资所得,持续投入研发、设备与产能扩张。这就导致一个典型的财务特征:许多科技企业“赚得多,花得更多”,自由现金流常常紧张甚至为负,处于“烧钱换增长”的阶段。

相比之下,红利资产多集中于已步入成熟期的行业,龙头企业拥有深厚的护城河与稳定的特许经营权。它们已度过高强度的资本开支周期,且多分布于金融、能源、公用事业等需求刚性领域,对经济周期的敏感性较低。

这种“收租型”商业模式最直观的体现就是持续稳定的自由现金流。在财务分析中,自由现金流被视为检验企业盈利质量的“试金石”。企业或可通过会计手段调节净利润,但用于持续分红的是实实在在的现金。只有自由现金流充沛的公司,才具备长期实施高比例分红的底气。

这种对经营确定性的追求,也在影响市场的审美。除了主流红利ETF,像自由现金流ETF易方达(159222)等聚焦企业现金创造能力的产品,也开始进入专业投资者的视野。

归根结底,无论是强调股息率的红利资产,还是强调盈利质量的现金牛公司,其股价都有一个坚实的“价值锚”——即财务报表上持续产生的真金白银,以及长期稳定的股东回报。

客观而言,当市场系统性下跌时,红利资产股价同样会承压。但在股价下跌过程中,其股息率(股息/股价)会被动攀升。一旦股息率变得足够有吸引力(例如超过5%-6%),长期的配置型资金便会入场,从而为股价提供了下行缓冲。

这正是红利资产天生具备低波动属性的根源——持续分红是它的安全垫,稳健的商业模式是它的减震器。

在许多人的认知中,“低波动”往往与“涨得慢”、“平庸”划等号,认为防守意味着牺牲收益。然而,在复利的数学世界里,事实可能恰恰相反:控制波动、减少回撤,本身就是一种珍贵且可持续的超额收益来源。

这里涉及一个关键概念:波动性损耗。

假设一只资产第一年上涨50%,第二年下跌50%,直觉上可能觉得不赚不赔。但实际计算一下:100元 (1+50%) = 150元;150元 (1-50%) = 75元。最终结果是亏损25%。实际上,一旦遭遇50%的深度回撤,需要后续上涨100%才能回本。

这就是“波动损耗”在实战中的残酷之处:波动率越高,对长期复利的侵蚀就越严重。

再性感的赛道,如果波动剧烈到让投资者在震荡中恐慌离场,那么其 theoretical 收益便与你无关。而低波动资产带来的平稳体验,是帮助投资者在风雨中保持在场、最终穿越周期的关键底气。

在比拼耐力的二级市场长跑中,少跌,本身就是一种强大的竞争优势。

尾声

近期,有知名一级市场投资人在谈及AI前景时,引用行业数据认为未来三年看不到泡沫,并调侃当前市场的悲观情绪“或许是二级投资者希望市场回调”。

这句略显尖锐的评价,恰恰道出了一级与二级市场参与者所处位置的根本不同。一级市场拥有时间赋予的“特权”——漫长的锁定期允许他们忽略过程中的波澜,专注于终局。而二级市场的净值每日接受检视,每一次大幅回撤都直接可见,并承受着来自各方的压力。

因此,二级市场中践行长期主义的投资者,极少会完全不顾波动与回撤,放弃积少成多的复利效应,将所有筹码押注于单一赛道,去等待一个“千分之一概率的奇迹”。

科技的星辰大海指引着方向,但在二级市场这个关于复利的精密游戏中,长期活下去,远比追逐短暂的“市梦率”更为重要。

(封面来源:shotdeck)

发表于 2025-12-24 11:13:22

|

查看: 182|

回复: 0

发表于 2025-12-24 11:13:22

|

查看: 182|

回复: 0