《Anomaly Premiums with Dynamic Exits》(2026年1月27日)这篇论文,为量化投资领域提供了一个新颖的思路:它不再执着于发现新的因子,而是聚焦于优化现有经典策略的退出环节。研究表明,利用机器学习来预测并执行“动态退出”,可以显著提升动量、盈利能力、价值等资产定价异象在保守投资组合中的表现。

背景:被忽视的退出环节

传统的异象投资策略,例如动量、盈利能力或价值策略,通常采用 静态持有 的方式。简单来说,就是每月末根据因子值构建多空组合,然后固定持有整整一个月后再进行调仓。现有的金融研究和实践,大多将精力集中在“买什么”(即选股与建仓)上,而“何时卖”(即平仓时机)这一环却常常被忽视。

这篇论文的核心创新点,正是利用机器学习来预测个股在持仓月内的最佳退出时机,实现“动态退出”。为了证明策略的强健性,研究刻意选择了一个非常保守的样本空间:仅针对大市值股票,并采用市值加权构建组合。众所周知,在这个领域获取显著的超额收益是极具挑战性的。

方法论:一个轻量级但高效的机器学习架构

该研究提出的方法框架清晰且计算高效。

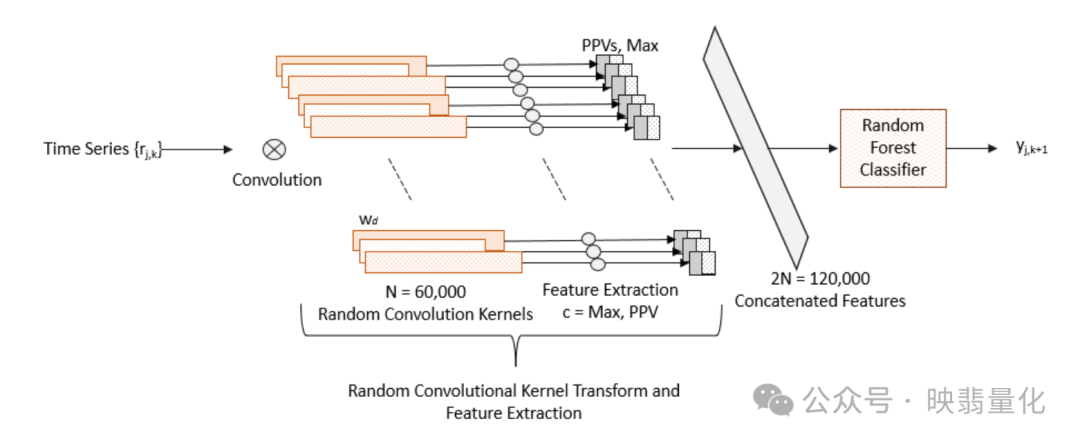

输入数据 极其简单:仅使用个股过去15天的日收益率序列。

特征提取(核心创新):这是方法成功的关键。研究者使用了随机卷积核技术,将简单的日收益率序列转换为一个高维的特征向量(约12万个特征)。这种方法的妙处在于,它能够捕捉并提取时间序列中的复杂结构信息,同时又避免了像深度神经网络那样需要进行繁重且耗时的权重训练。

预测目标:使用一个随机森林分类器,来预测股票在下一个月内最可能达到其价格极值(对多头是峰值,对空头是谷值)的时间段,预测粒度以5天为一档。

交易规则 则基于模型的预测信号来执行:

- 月底:正常建仓,买入Top Quintile(前20%)的股票,做空Bottom Quintile(后20%)的股票。

- T月第1-5天:强制持有,不进行任何交易。

- T月第6天起:

- 开始执行动态退出程序。

- 对于退出的多头头寸,其资金将再投资给组合中剩余的多头股票;对于平仓的空头头寸,则相应减少负债。

- 模型每天检查每只股票是否进入了其预测的“最佳退出窗口”。

- IF 模型预测某股票应退出 AND 当日已退出头寸的比例 < 50%:则执行退出。

- IF 模型预测应退出 BUT 当日已退出比例 >= 50%:则根据退出股票的累计收益率排序,只退出收益最好的那些,直到达到50%的上限。

- T月最后一天:所有剩余未退出的仓位全部平仓。

主要实证结果:收益的显著跃升

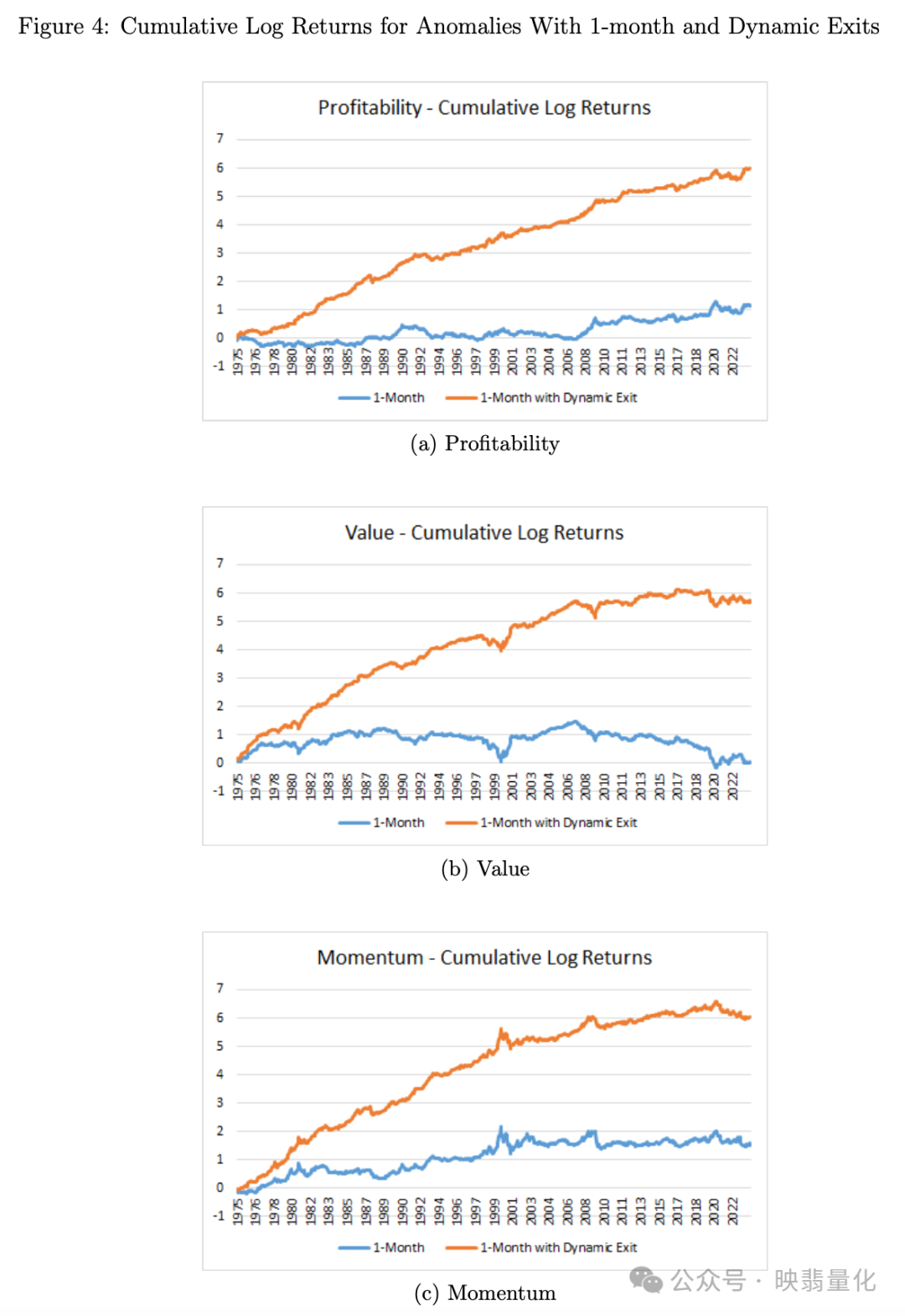

研究回测了1975年至2023年的数据,涵盖了动量、盈利能力和价值这三个经典的异象。

收益显著提升:

- 静态退出(基准):在大市值、市值加权的样本中,传统的静态持有策略表现平平,部分异象(如价值、盈利能力)的多空收益价差甚至不具备统计显著性。

- 动态退出:引入基于机器学习的动态退出后,三个异象的月均溢价均达到了 100个基点(1%) 左右,并且t值很高,统计显著性极强。

- 夏普比率:提升非常明显。例如,盈利能力因子的夏普比率从0.25跃升至1.07;价值因子则从微不足道的0.09提升到了0.85。

利润捕获率:

- 如果是一个“完美先知”策略(能在事后确定的最低/最高点精准交易),其月回报率大约在9%-10%。

- 令人惊喜的是,动态退出策略能够捕获其中约 11%-12% 的“完美先知”回报。这个比例具有重要的经济意义,表明模型确实捕捉到了一部分关键的极值点信号。

稳健性与机制分析

为了确保结果不是数据挖掘的偶然产物,论文进行了一系列严谨的测试:

- 随机特征的重要性:如果去掉“随机卷积核”这一步,直接将原始收益率序列输入随机森林,产生的Alpha收益会直接减半。这证明通过高维随机特征重构输入数据,是该策略成功的关键。

- 非纯随机效应:作者测试了完全随机决定退出时点的策略。虽然随机退出比完全静态持有稍好,但基于机器学习的动态退出策略,每月仍能比完全随机退出多产生约45个基点的Alpha。这说明模型确实学习到了有效的、非随机的退出信号。

- 交易成本:动态退出无疑增加了换手率和交易成本。但在扣除合理的交易成本后,三个异象的月均净回报依然保持在 0.64% - 0.70% 的区间内,结果依然显著为正。

- 安慰剂检验:在由随机股票构建的、不具备异象特征的投资组合中,该模型无法产生显著的Alpha。这说明模型的有效性依赖于真正的异象组合所蕴含的特定价格信号,而非一种普适的时间序列预测能力。

- 组合效应:如果将动量、盈利能力和价值三个异象组合在一起,并统一应用动态退出策略,整个组合的夏普比率可以进一步提升至 1.61。

结论

这项研究清晰地指出,在“何时退出”这一环节上,投资者拥有巨大的优化空间,这在以往常被忽略。采用基于随机卷积核和随机森林的轻量级机器学习方法,能够有效捕捉短期价格趋势中的极值信号。

更重要的是,即便是在最难挖掘Alpha的大市值、市值加权的投资领域中,动态退出策略依然能产生经济学和统计学意义上都非常显著的超额收益,并且这份收益能够经受住实际交易成本的考验。这为量化机器学习策略在精细化管理传统因子上提供了新的思路和实证支持。

论文原文链接: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=6076808

|  发表于 2026-2-3 08:48:53

|

查看: 281|

回复: 0

发表于 2026-2-3 08:48:53

|

查看: 281|

回复: 0