前言:国产算力不能只烧钱

国产算力参与者众多,构成了一个庞大的生态。要让这个生态真正盈利,核心在于解决一个问题:如何利用国产芯片和算力基础设施,找到愿意长期付费的应用场景,并通过恰当的商业模式实现可持续的收益。

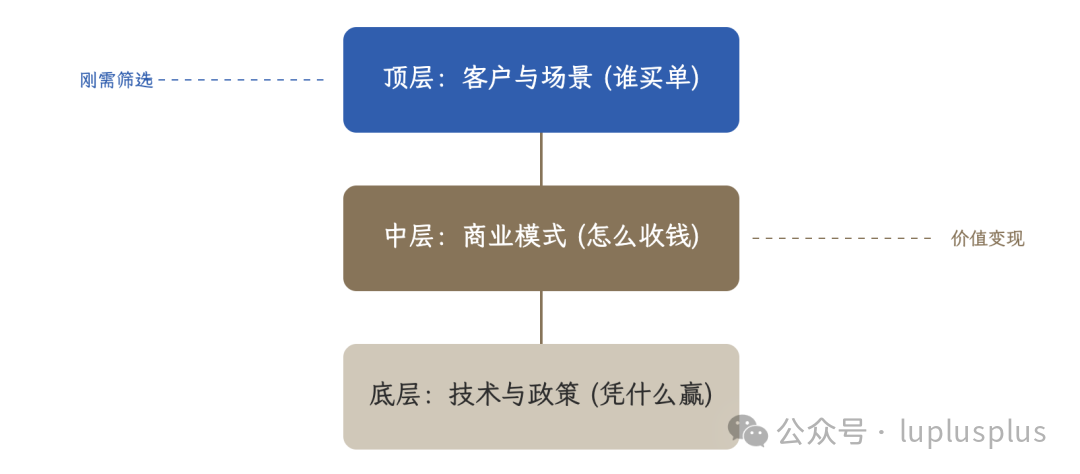

结合当前的市场动态,我们可以自上而下地从三个层面来拆解:

- 顶层:赚谁的钱?——客户与场景选择

- 中层:怎么收费?——商业模式设计

- 底层:靠什么优势?——技术与政策支撑

图1:国产算力盈利的三层分析框架

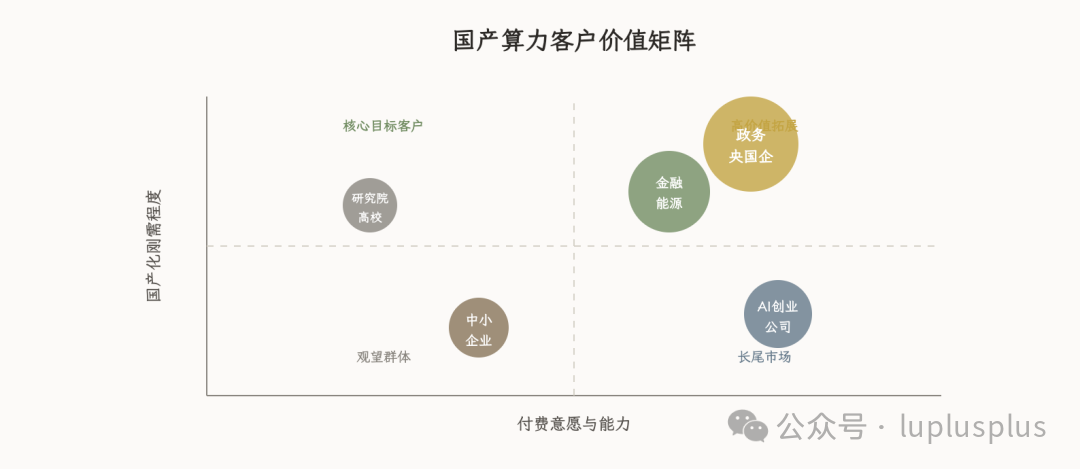

一、先选对客户和场景:钱主要从哪儿来?

目前,国产算力最现实、最确定的三大付费来源已经清晰:

1.1 政务与央国企:信创 + 安全 + 私有化部署

- 信创政策驱动:根据要求,2027年前央企信息化系统需基本完成国产替代,这提供了明确的时间表和预算。

- 财政补贴支持:多地政府对“使用国产算力/芯片”提供补贴或算力券,部分合同金额(约30%)可直接由财政承担,降低了客户采购门槛。

- 典型应用场景:政务知识助手、办公自动化、政务搜索问答、纪检司法辅助、税务风控等。

- 业务特点:客单价高(单项目数百万至上千万元),合同周期长,且必须满足国产化与私有化部署的硬性要求。

1.2 金融、能源、运营商等关键行业:合规 + 私有云 + 行业大模型

- 强合规性要求:金融、能源、通信等行业受数据本地化存储和处理法规约束,普遍倾向于采用本地或托管私有云。

- 典型业务负载:

- 金融:风控建模、反洗钱、智能投顾、客服智能外呼。

- 能源:油气开采优化、电网负荷预测。

- 运营商:客服中台、网络优化分析、计费稽核。

1.3 大模型与AI应用创业公司、中小企业:按需租赁 + 一体机

- 成本敏感型需求:大量初创公司和中小企业无力直接购买H100/H200等高端设备,其选择通常有两种:

- 租赁GPU算力(如RTX 4090、A100、国产DCU/GPU),常见价格区间在1.9~3元/小时/卡。

- 采购大模型一体机,一次性投入设备,后续自行使用。

- 国产方案性价比凸显:国产算力配合DeepSeek、Qwen等开源大模型,已能满足大部分推理和中等规模训练需求,相比国际方案,成本优势显著。

图2:国产算力客户价值矩阵分析

结论:现阶段,无需幻想“全面替代英伟达”。最务实、最能快速实现盈利的路径,是优先攻克政务、央国企、金融、能源、运营商这批“预算刚性且国产化诉求最强”的核心客户群。

二、选择合适的商业模式:国产算力赚钱的5条主线

2.1 做「算力房东」:算力租赁(GPU/集群出租)

模式要点:

- 收入结构:

- 单GPU/整机:按小时、按月出租。

- 按算力规模:以PFLOPS/月或/年为单位计费。

- 单卡价格参考:

- RTX 4090(8卡服务器):1.2~2万元/月,单卡约1500~2500元/月。

- 高端A100/H100:20~40元/小时甚至更高。

如何实现盈利:

- 利用国产芯片成本优势:例如,昇腾910B在FP16性能上强于H20,价格相当或略低。叠加对H20的关税,国产方案的总体拥有成本(TCO)往往更低,具备价格战能力。

- 控制PUE与电力成本:在西部等电价优势地区建设智算中心,利用“东数西算”政策红利,显著降低运营成本。

- 构建资源池提升利用率:将多机房算力统一调度,利用闲置GPU运行低优先级任务。提供Spot/竞价实例,通过闲时资源降价出售,最大化整体利用率。

适合角色:电信运营商、IDC厂商、拥有大量机房/电力资源的企业。

2.2 卖「AI一体机」:硬件+预装模型的软件系统

2025年可称为“大模型一体机元年”,许多初创公司的营收大头正来源于此。

一体机的本质:将复杂的技术栈“打包”交付,包括芯片+服务器+操作系统+AI框架+推理加速+预置大模型+管理运维。客户实现“上电→配置IP→登录管理界面→直接使用”的开箱即用体验。

盈利逻辑:

- 高客单价与毛利:中高端一体机单价从10万到数十万不等,面向政企的订单可达数百万。由于打包了软件和应用,毛利率通常高于单纯销售服务器硬件。

- 持续服务收入:一体机销售仅为入口,后续的售后运维、模型升级、行业插件、知识库构建等可按年收取服务费,形成稳定的持续现金流。

产品线设计建议:

- 低配:单机4-8卡,价格10-50万,面向中小企业或单一部门。

- 中配:机柜级(数十卡),价格50-200万,面向中型政企、医院、银行分行。

- 高配:多机柜集群(百卡级以上),用于大模型训练和大规模推理,面向央企总部、行业云。

适合角色:国产服务器厂(如浪潮、曙光)、国产芯片厂(如昇腾、寒武纪、摩尔线程)、系统集成商、垂直行业软件商。

2.3 做云平台:把国产算力卖成「API和控制台」

核心优势:有能力解决异构算力池化与调度问题的厂商将占据先机。

模式特点:

- 训练云:提供大模型训练、微调、评估的全套环境。

- 推理云:将DeepSeek、Qwen等国产大模型封装为API,按Token收费。

- 管理平台:提供项目管理、数据集、任务调度、监控等全可视化界面。

盈利关键点:

- 成本端压降TCO:使用昇腾910B、国产GPU/DCU替代部分H800/H20,并通过智能调度,将适配国产芯片的任务优先派发给国产集群。

- 收入端分层计费:

- IaaS层:按GPU小时收费(面向开发者/科研)。

- PaaS层:按训练/微调项目收费(面向B端企业)。

- MaaS层:按Token收费(面向应用开发者)。

- 增值服务:叠加存储、带宽、安全审计、合规认证等。

- 紧贴“国产化”与“合规”标签:提供全栈国产(芯片至中间件)方案,满足政务云、金融云监管要求,并以“数据不出境”、“本地化部署”为核心卖点提升附加值。

适合角色:大型云厂商、电信运营商、地方国资云平台。

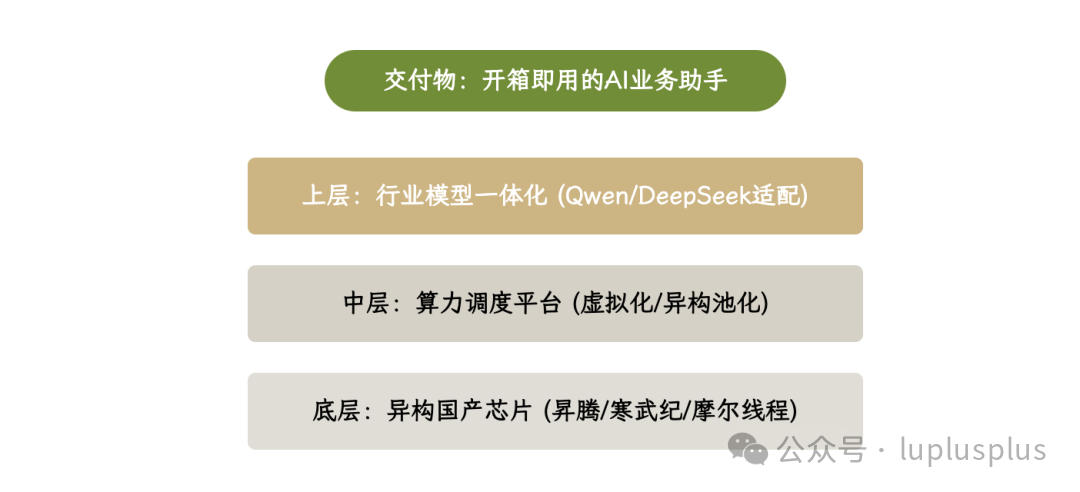

2.4 做「方案商」:算力+数据+算法+行业应用打包

单纯销售算力终将陷入低价竞争。真正的长期利润来源于围绕算力构建高附加值的行业解决方案。

图3:从芯片到应用的AI业务助手架构示例

典型打法:

- 深耕垂直行业:选择1-2个行业深度聚焦,例如:

- 金融:智能客服、贷前风控、投研助手。

- 医疗:影像辅助诊断、病历质控、处方审核。

- 制造:质检识别、预测性维护、生产排产。

- 完成“通用→行业”模型转化:利用客户数据对国产大模型进行微调/蒸馏,并适配国产芯片进行推理加速与量化,最终交付的是“行业AI产品”,而非原始算力。

- 多元盈利模式:

- 项目制:一次性收取许可证与项目服务费。

- 订阅制:按年订阅SaaS服务,后端运行于自有国产算力。

- 分成制:与客户按业务效果(如节省的成本、提升的效率或收入)进行分账。

适合角色:具备行业Know-how的软件公司/ISV(如金融IT、医疗IT、制造MES/ERP厂商),可升级为“AI+算力”整体方案商。

2.5 做芯片和基础设施:赚中长期的大钱

此路径投入重、周期长,但一旦建立壁垒,便是长期利润的护城河。

让国产芯片实现盈利的关键:

- 从“卖芯片”到“卖生态”:避免仅作为GPU芯片供应商。应扩展至板卡、服务器整机、训推一体机、开发工具链的全栈产品,实现利润叠加。

- 深度绑定大模型生态:与DeepSeek、Qwen、通义等主流开源模型团队建立深度合作,争取实现Day0适配(模型发布首日即支持),并提供更快的推理速度与更优的TCO。

- 借助信创与政府采购放量:重点攻克政务云、央国企信息化项目,这些场景对国产化比例有硬性指标。芯片厂需与系统厂提前打包方案,便于集成商“拿来即用”。

适合角色:AI芯片设计公司(GPU/DCU)、服务器整机厂、网络设备厂商。

三、国产算力真正赚钱要解决的「三大坑」

3.1 只堆硬件,不管好用不好用

许多智算中心投入巨大,但运营能力弱,导致利用率低、陷入价格战。

应对:必须提供“算力 + 平台 + 服务”的完整体验,至少实现一键部署、便捷接入、完善的监控与计费体系。

3.2 不懂行业,只能卖原材料

仅向客户强调“有多少算力”,客户仍需另寻厂商开发应用,自身价值有限。

应对:主动联合具备行业能力的ISV合作。你提供算力与基础平台,合作方负责业务逻辑与落地,最终按收入分成,而非一次性销售硬件。

3.3 只追随英伟达,不利用自身优势

在绝对性能上追赶英伟达并非短期可实现,但政策支持、本地化服务、成本优势和数据主权是国产算力的独特结构性优势。

应对:将“国产 + 安全 + 本地部署 + 成本可控”的价值主张做到极致。在复杂的国内政企流程和网络环境下,提供更稳定、响应更快的服务。竞争焦点应从单纯的FLOPS对比,转向整体解决方案的投入产出比(ROI)。

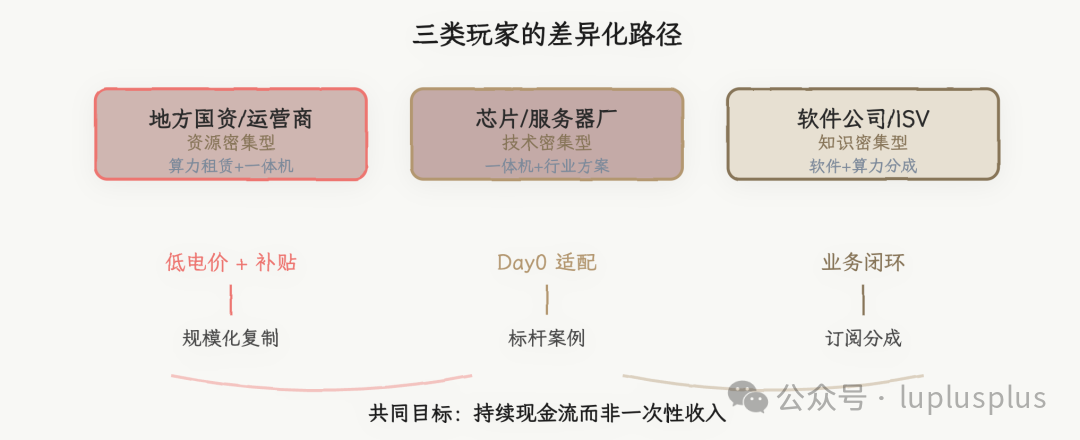

四、不同类型玩家的落地建议

图4:地方国资、芯片厂、软件公司三类玩家的核心路径

4.1 地方国资/运营商/IDC

- 主线:算力租赁 + 一体机 + 政企项目

- 实操路径:

- 在低电价、政策支持强的地区建设“绿色智算中心”。

- 联合国产芯片与模型厂商,推出DeepSeek/Qwen一体机。

- 搭配地方“算力券”进行促销,培育本地市场。

- 组建团队构建基础AI平台(调度、监控、计费)。

4.2 芯片厂/服务器厂

- 主线:卖一体机 + 打包行业方案 + 上云

- 实操路径:

- 与头部模型方建立深度合作,确保Day0适配。

- 绑定在金融/政务等领域有深厚经验的系统集成商(SI)。

- 推出标准化的行业一体机SKU(如“政务文书一体机”)。

- 打造2-3个全国性标杆项目,进行规模化复制。

4.3 软件公司/行业ISV

- 主线:将传统软件叠加国产算力与大模型能力

- 实操路径:

- 无需自建大规模集群,优先对接现有国产算力云平台。

- 专注于构建“行业知识库 + 行业Agent + 业务闭环”,将算力视为基础设施。

- 将收入模式从一次性项目费,转向“软件订阅 + 算力消耗分成”。

- 向客户清晰传递价值:“在不显著增加算力成本的前提下,帮助您的业务提升X%的效率或收入。”

五、总结:一句话的操作型结论

让国产算力盈利的核心,并非复制另一个英伟达,而是将 “国产芯片 + 开源大模型 + 行业知识 + 政策红利” 打包成面向政企与关键行业的高性价比整体方案。通过 “算力租赁 + 一体机 + 云服务 + 行业应用” 的多层商业模式,将一次性的硬件销售,转变为可持续的订阅与服务收入。

关键在于落实三点:

- 优先攻克政务、央国企、金融、能源等国产化刚需强烈的核心客群。

- 业务升级从单纯“卖卡”转向提供“一体机 + 平台 + 行业解决方案”。

- 发挥优势充分利用国产化与本地部署的特性,为客户提供一个既经济高效又完全合规的可靠选择。

如此,国产算力不仅能顺利起步,更将步入实实在在的盈利通道。

发表于 2025-12-31 06:44:38

|

查看: 404|

回复: 0

发表于 2025-12-31 06:44:38

|

查看: 404|

回复: 0