在当前的 AI 算力竞赛中,HBM(高带宽内存)无疑是存储领域最闪亮的“利润明星”。在Nvidia和AMD等巨头的强力驱动下,我们见证了2024-2025年市场规模翻倍式的疯狂扩张。然而,半导体行业始终难逃周期性的规律。当高达70%的超额利润遇上即将到来的供应激增,这场技术狂欢的续航能力还剩多少?2026年是否会成为HBM从“卖方市场”转向平衡、甚至出现过剩的关键转折点?

本文基于行业会议的前沿洞察,深度拆解HBM的营收增长曲线、成本演进逻辑以及潜在的供应过剩风险。面对技术复杂度攀升与价格竞争的双重压力,存储厂商该如何应对“牛鞭效应”带来的剧烈市场震荡?作为从业者,我们又该如何从关键客户的库存指标和财务数据背离中,敏锐识别市场触顶的早期信号?

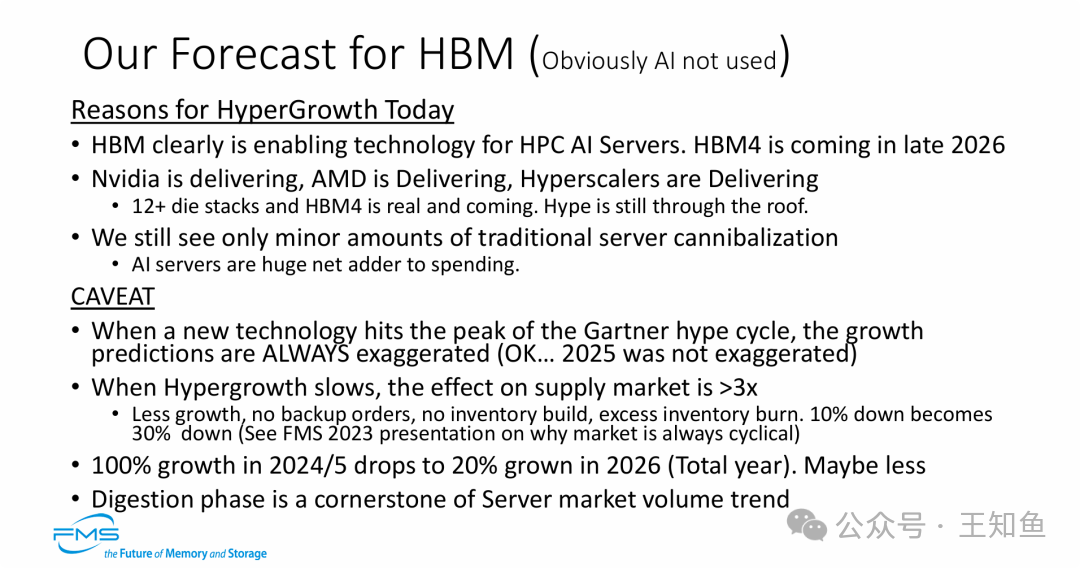

上图的核心观点在于理性的市场周期预警。尽管当前HBM处于由AI算力驱动的狂热繁荣期,但分析基于半导体行业的历史规律,发出了强烈的回调信号。

- 短期极度繁荣:确认了当前(2024-2025)HBM市场的强劲势头,由Nvidia、AMD及大型云服务商推动,且下一代HBM4的技术演进路径清晰(预计2026年末推出)。

- 2026年是关键转折点:预测市场增速将从2024/25年的 100% 翻倍式增长,急剧减速至2026年的 20% 左右。这标志着市场将进入关键的“消化期”。

- 供应链风险放大:强调了存储行业典型的“牛鞭效应”。一旦终端需求增长放缓,上游供应链将面临超过3倍的剧烈震荡(需求微降导致订单和库存的剧烈调整),这是存储厂商必须警惕的周期性风险。

- 投资性质澄清:明确指出当前的AI服务器投资是市场的“净增量”,并未严重挤占传统服务器市场,这对整体存储市场容量而言是利好消息,但这种趋势可能随着周期转折而改变。

- 非线性增长预测:许多分析师预测HBM会长期保持30%左右的稳定增长,但更深入的分析模型认为这种看法可能过于乐观。

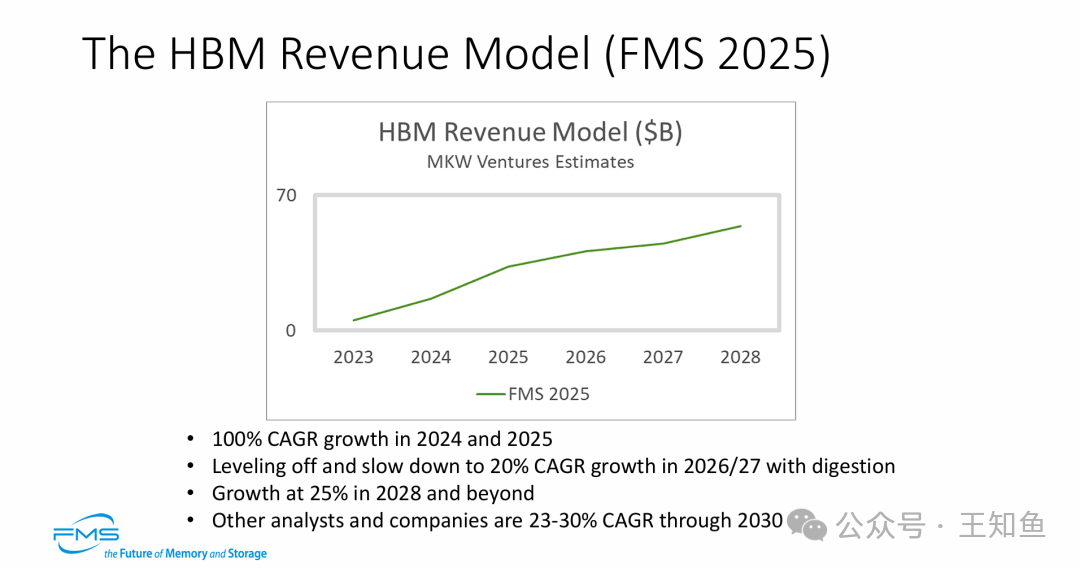

- S型增长曲线:真正的市场走势更可能呈现“爆发-消化-再增长”的S型特征:

- 当前阶段(2024-25):处于由AI算力需求驱动的疯狂扩张期(约100%年增长率)。

- 中期阶段(2026-27):将必然面临库存修正和市场消化,增长将大幅放缓至20%左右。

- 远期阶段(2028以后):市场消化结束后,可能回归相对理性的25%增长水平。

- 战略启示:对于存储厂商和投资者而言,必须警惕2026年可能出现的增长断崖,不能简单地用当前100%的增速去线性外推并规划未来的产能和库存策略。

这张图的核心观点在于预警供应过剩可能引发的价格战和营收修正。

- 供应侧是主要变量:市场修正的主要驱动力可能并非需求消失,而是供应端的激增。随着三星通过客户验证正式进入市场,以及美光等厂商的产能扩张,HBM市场很可能从“卖方市场”转向供需平衡甚至供应过剩。

- 价格下跌风险:明确提出了“量增价跌”(Bits up but pricing down)的潜在趋势。这意味着尽管AI对存储容量的需求仍在增长,但激烈的市场竞争将拉低产品价格,从而压制整体营收规模和厂商的利润率。

- 情景量化展示:通过虚线预测模型,直观展示了修正可能带来的影响——2026-2027年的市场营收可能会比最乐观的预测低相当一部分。这对于依赖高毛利的存储厂商来说,是一个需要提前准备应对的“软着陆”或“硬着陆”阶段。

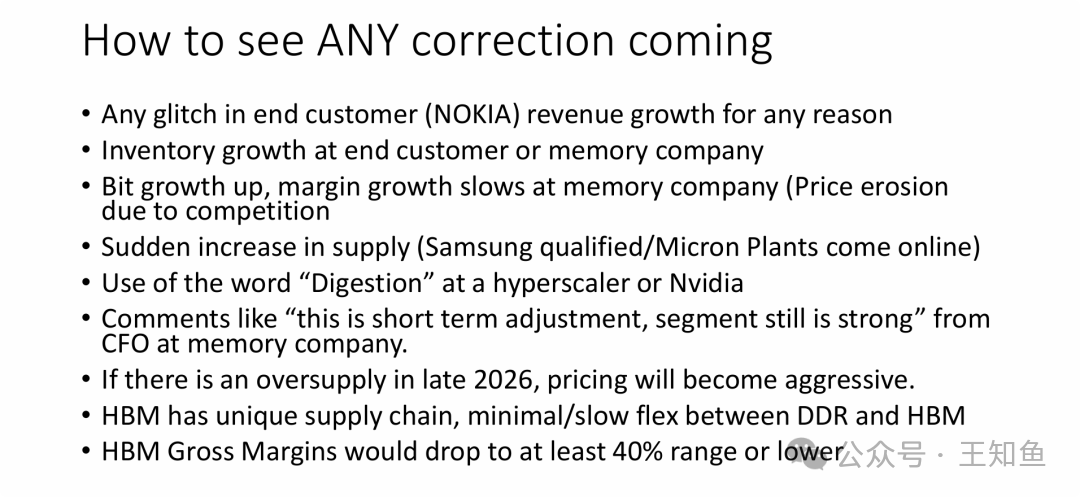

核心是提供了一份 “市场触顶反转”的监测清单,指导观察者如何透过表象洞察市场调整的前兆。

- 紧盯关键客户指标:密切关注大客户(如Nvidia、大型云厂商)的库存状况和公开表述的变化。一旦出现“库存增长”或频繁提及“库存消化”等词汇,往往是这一轮超级增长周期接近尾声的信号。

- 供给侧冲击是关键变量:明确指出三星的全面加入和美光的产能爬坡是导致供应激增、可能打破现有高价体系的核心事件。

- 警惕财务指标背离:需要警惕“出货量(比特增长)上升,但利润率增长放缓甚至下降”的背离现象,这通常是市场竞争加剧、价格战初现的早期迹象。

- HBM的结构性风险:强调了HBM产能缺乏灵活性(难以快速转产传统DDR内存),这使得一旦下行周期开启,对专注于HBM的厂商打击可能比传统内存领域更猛烈,毛利率可能出现断崖式下跌(预测可能跌至40%或更低)。

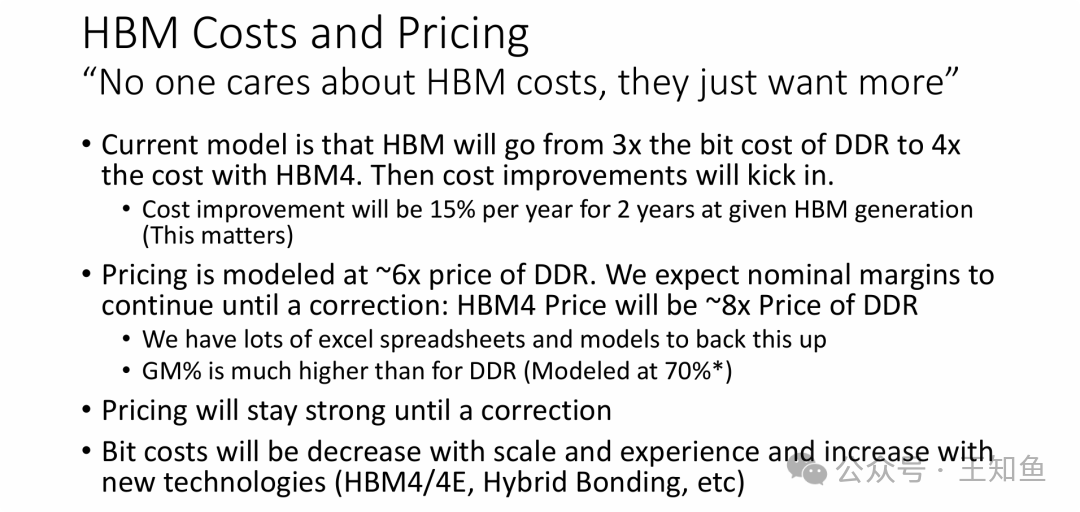

- 高利润产品:HBM是存储行业中利润空间巨大的产品。虽然其制造成本是普通DDR内存的3-4倍,但售价却能达到普通内存的6-8倍。这种巨大的“剪刀差”带来了高达 70% 的毛利率。

- 卖方市场特征:“没人关心成本,他们只想要更多”这句话精准概括了当前供不应求的市场现状,生产商拥有较强的定价权。

- 技术演进推高单价:下一代HBM4虽然预计制造成本更高(约为DDR的4倍),但凭借性能优势有望卖出更高的价格(预计达DDR的8倍),这可能进一步推高营收规模。

- 高利润的脆弱性:如此高的超额利润(70%毛利率)建立在当前极度短缺的市场环境之上。结合上一张图的“修正情景”,一旦供应过剩导致价格竞争,这种高毛利水平将面临巨大的下行压力。

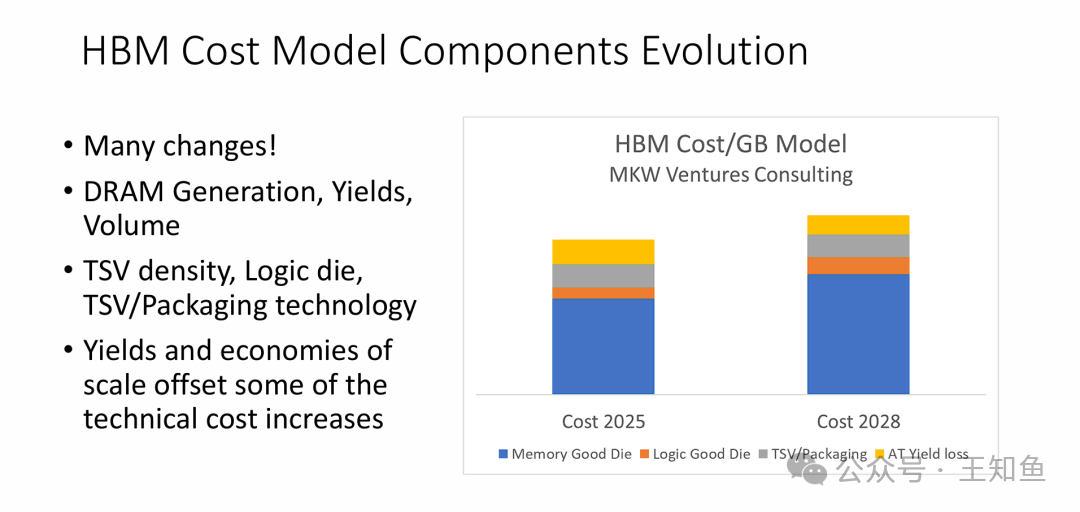

- 成本可能不降反升:预测模型显示,到2028年,HBM的每GB成本可能高于2025年(主要是HBM3E时代)。技术复杂度的增加速度,似乎超过了制造规模扩大和良率提升带来的成本节约速度。

- 结构性成本上涨:成本上涨涉及多个环节,包括核心的内存芯片(Memory Die)、先进的封装技术(TSV/Packaging)以及由此带来的附加良率损失。

- 性能提升的技术代价:为了追求更高的带宽和能源效率(HBM4的目标),行业必须接受更高的物理制造成本。这从侧面印证了前文中“HBM4售价将是DDR的8倍”的合理性——因为其制造成本确实在变得越来越昂贵。

核心结论:HBM将成为存储行业的“核心利润引擎”,但必须警惕即将到来的周期性修正。

- 从爆发增长回归理性常态:确认了市场将从100%的爆发式增长(2024/25)过渡到20%左右的理性增长(2026/27)这一“软着陆”路径。

- 利润中心地位确立:预测到2028年,HBM将贡献整个DRAM行业 35%的营收和50%的利润,其战略地位毋庸置疑。

- 在周期中生存的法则:在享受高增长红利的同时,产业链公司必须建立敏捷的市场监控和快速反应机制,以应对未来注定会发生的市场周期性调整。

延伸思考

本次关于HBM市场与技术的探讨就此告一段落。或许以下几个问题,能够引发你更深入的思考:

- HBM产能缺乏向传统DDR内存转换的灵活性,这种“结构性僵化”在下行周期开启时,会给存储厂商的资产负债表和现金流带来哪些独特的挑战与风险?

- 随着HBM4等后续技术的制造成本持续攀升(增幅可能超过规模效应带来的成本下降),如果AI算力需求的边际经济效益开始显现递减趋势,下游客户是否还会持续愿意为高达8倍于DDR的溢价买单?市场的价格承受力边界在哪里?

原文基于行业公开资料与预测模型分析。

想了解更多关于前沿技术趋势、市场分析与开发者洞见,欢迎访问 云栈社区,与我们一同交流探讨。 |  发表于 2026-1-17 01:01:16

|

查看: 233|

回复: 0

发表于 2026-1-17 01:01:16

|

查看: 233|

回复: 0