3月3日,存储板块预计集体跌停,SK海力士与三星电子股价延续跌势,跌幅逼近10%。然而,这并不意味着市场的热度在消退。恰恰相反,存储芯片价格上涨的趋势似乎仍未看到尽头。

就在前一天,瑞银(UBS)发布了一份最新报告,进一步上调了对存储合约价格的预测。这意味着什么?对于依赖存储芯片的各类电子产品,尤其是当前火热的AI服务器,成本压力可能将持续存在。

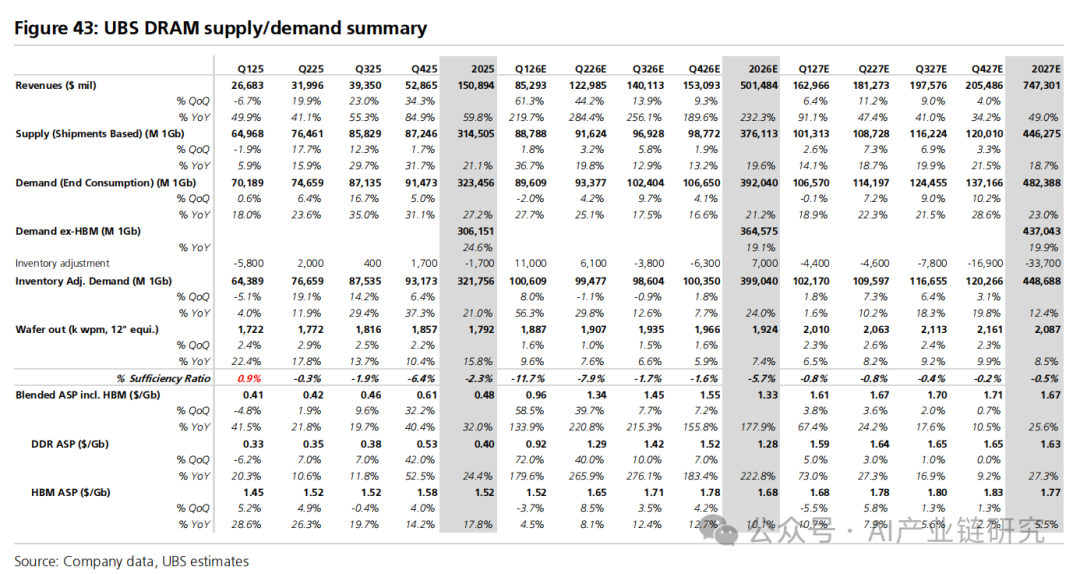

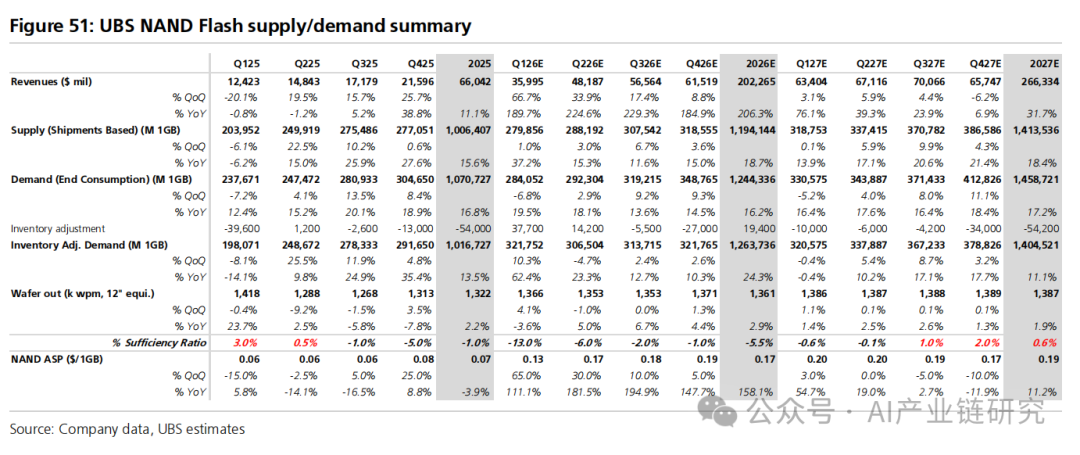

瑞银目前预计,2026年第一季度DDR合约价格环比将上涨72%(此前预测为+62%);服务器DDR5的合约价格已达到1.0美元/Gb。同时,NAND合约价格的涨幅预测也上调至环比65%(此前预测为+40%)。

展望2026年第二季度,瑞银的预测更为乐观:将DDR合约价格预测上调至环比再涨40%(此前为+15%),届时服务器DDR5价格将逼近1.3–1.5美元/Gb的区间;NAND合约价格则预计环比上涨30%(此前预测为+15%)。

为何市场如此紧张?瑞银的核心判断在于,直至2027年,存储市场的供给仍将显著落后于需求。具体来看,DRAM供不应求的局面预计将持续至2027年第四季度,不少业内人士甚至认为这一状况可能延续至2028年及以后。

而在NAND闪存方面,瑞银将本轮周期的价格高点出现时间,从2027年第一季度延后至2027年第二季度。值得注意的是,行业整体对于周期持续时间的判断,普遍比瑞银的预测更为乐观。

HBM需求预测再度上调,三星份额预期获提升

作为人工智能算力的核心组件,高带宽内存(HBM)的需求增长势头依旧迅猛。瑞银再度上调了预测:2026年HBM终端消耗量预计达到311亿Gb(此前为309亿Gb),同比增长80%;2027年HBM需求预测则上调至539亿Gb(此前为486亿Gb),同比增长73%。这一调整主要源于对AI GPU采购量的预期上修。

考虑到从供应商出货到最终装机使用之间存在约3.5个月的滞后,2027年HBM的实际出货基数预计将超过600亿Gb。瑞银将2027年HBM比特出货量预测从527亿Gb上调至583亿Gb,其中关键调整在于将三星2027年的HBM出货量预测从150亿Gb大幅提升至200亿Gb。

支撑这一上调的主要有两点:

- 三星在HBM产品的执行能力有所提升,与客户的合作关系进一步深化。

- 其位于平泽的P4工厂采用1c纳米制程的DRAM产能爬坡速度快于预期,预计到2026年底,该厂的晶圆月产能将从2025年底的2万片提升至10.5万片。

基于此,瑞银预计,到2027年,HBM市场的比特份额仍将由SK海力士主导,占45%;三星紧随其后,份额提升至34%;美光则占20%。

产能扩张面临天然瓶颈,供不应求周期或将延长

瑞银认为,存储供不应求的周期之所以可能延长,核心原因在于存储厂商每年实际可实现的晶圆产能扩张存在天然限制。这种限制不仅来自于晶圆厂的物理空间,还受到设备交期拉长、专业人力资源等因素的约束——即设备安装和验证团队在特定周期内能够完成的工作量是有限的。

根据瑞银的测算,三星DRAM晶圆产能每年合理的扩张节奏为每月8万片,极限约为每月10万片;SK海力士的合理节奏为每月6.5万片,极限约为每月8.5万片。

尽管瑞银当前的预测已经包含了三星P4厂提速的因素,但鉴于SK海力士在龙仁厂区的基础设施投入以及对DRAM设备的提前采购,瑞银将其2026年的资本开支预测上调至41万亿韩元(此前为38万亿韩元),2027年则上调至47万亿韩元(此前为43万亿韩元)。

另一方面,受制于NAND技术升级所需的厂区空间限制,瑞银将三星2026年的NAND资本开支预测下调至7万亿韩元(与去年持平)。瑞银判断,三星与SK海力士可能要到2028年底才会新增NAND晶圆产能。在此之前,其P5和龙仁厂区的资源将优先投向DRAM生产,部分产线甚至正在考虑从NAND转向DRAM的改造。

从这份详尽的报告可以看出,由AI驱动的算力需求正在深刻重塑整个半导体存储产业的格局。对于开发者、企业决策者乃至普通消费者而言,理解这一底层硬件的供需动态,对于把握技术发展趋势和进行成本规划都至关重要。如果你想了解更多前沿的技术市场分析,欢迎在云栈社区与其他同行交流探讨。 |  发表于 2026-3-4 09:08:44

|

查看: 191|

回复: 0

发表于 2026-3-4 09:08:44

|

查看: 191|

回复: 0