引言:动量溢出与日内-隔夜收益率的非对称性

关联企业间的股价回报存在显著正向交叉自相关性,即"动量溢出效应"。传统解释基于"投资者注意力不集中"理论,认为投资者忽视关联股票中的价格信息导致反应迟滞,但未能阐明价格形成的微观机制。

本文采用新视角,将价格运动分解为日内收益率和隔夜收益率。这种分解基于不同时段投资者结构的差异:机构投资者主导日内交易,倾向于基本面套利;个人投资者主导隔夜交易,易受显著性信息影响。

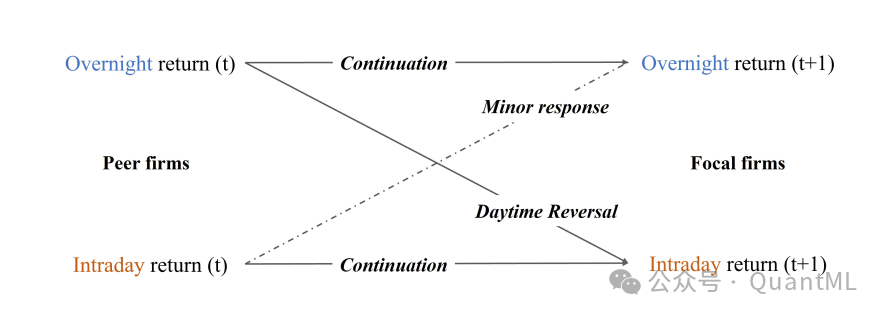

研究发现存在非对称的跨公司"拔河"效应:

- 关联股票高隔夜收益导致目标股票次日开盘虚高,但涨幅在日内交易中完全反转

- 关联股票高日内收益预测目标股票随后出现高日内收益,且无显著隔夜反转

这表明不同投资者需求冲击驱动动量溢出。个人投资者的持续交易扭曲开盘价,专业投资者通过缓慢套利修正定价偏差。CF Night策略因隔夜延续与日内反转抵消无法产生显著收益,而CF Day策略能产生显著Alpha。

数据来源与核心变量构建

数据样本与筛选

研究样本涵盖1992年7月至2021年12月在NYSE、NASDAQ和AMEX上市的非金融普通股。股票价格数据来自CRSP,会计信息来自COMPUSTAT。分析师预测数据来自IBES,机构持仓数据来自Thomson Reuters 13F,零售交易数据来自WRDS TAQ Millisecond Tools。

核心收益率指标分解

每只股票日收益分解为:

- 日内收益率:收盘价相对于开盘价的涨跌幅

- 隔夜收益率:次日开盘价相对于前一日收盘价的涨跌幅

月度指标通过累积每日收益率计算

关联公司信号构建

采用共同分析师覆盖作为经济联系代理变量。若两家公司过去12个月至少由一位共同分析师覆盖,则定义为关联公司。基于此构建三个关键投资组合信号:

- CF RET:关联公司投资组合的总回报

- CF Day:关联公司投资组合的日内回报

- CF Night:关联公司投资组合的隔夜回报

为确保稳健性,还引入行业关联、文本关联、地理关联、技术关联等替代指标。控制变量包括市值、账面市值比、特质波动率等。

关联股票收益的预测能力:日内与隔夜的显著差异

基于日内与隔夜信号的投资组合表现

通过五分位排序构建多空策略,结果显示:

- CF RET(全天信号):确认经典动量溢出效应,产生76个基点四因子Alpha

- CF Day(日内信号):表现更强预测能力,产生1.01%七因子Alpha,表明关联股票日内价格变动包含未被及时消化的基本面信息

- CF Night(隔夜信号):失去预测能力,平均月度回报为负,暗示隔夜信号引发过度反应

稳健性验证

使用行业、地理、技术等替代关联定义时,上述模式依然成立:仅基于日内收益的策略产生正向预测,基于隔夜收益的策略回报接近零或为负。

Fama-MacBeth回归分析

在算法回归分析中,控制目标股票自身动量后:

- CF Day系数高度显著为正,每增加一个标准差,目标股票次月回报增加0.57%

- CF Night系数统计不显著

- CF Day与CF Night系数差异显著为正,说明市场对两类信息处理机制根本不同

跨公司"拔河"效应

目标股票收益的日内/隔夜分解

将未来回报拆解后呈现非对称模式:

- 隔夜收益延续:CF Night正向预测目标股票次月隔夜收益,产生1.40%正回报

- 日内收益反转:CF Night负向预测目标股票次月日内收益,产生-1.43%负回报

- 日内收益延续:CF Day显著正向预测目标股票日内收益,但对隔夜收益预测能力微弱

回归分析中的不对称性

Fama-MacBeth回归量化显示:

- CF Night导致显著隔夜正收益和日内负收益

- CF Day导致显著日内正收益,对隔夜收益影响极小

机制解释:两类客户群体博弈

符合两类客户群体假说:

- 隔夜客户(散户):易受显著信息吸引,交易具持续性,导致开盘价偏离基本面

- 日内客户(机构):作为套利者识别开盘价扭曲并进行反向操作,同时受市场摩擦限制,对CF Day信息反应滞后

机制检验:投资者行为与信息含量

机构投资者的认知与交易

分析机构持仓发现:

- CF Day显著正向预测未来机构持仓增加和净买入,验证"慢速套利"假说

- CF Night与机构持仓变化无显著关联

- 机构对CF Day敏感度显著高于CF Night

散户投资者的关注与购买

利用Google搜索量和TAQ数据分析:

- CF Night幅度正向预测散户搜索量,CF Day无此效果

- CF Night显著正向预测散户净买入行为

订单失衡分析

对比散户订单失衡与总订单失衡:

- 散户订单失衡与CF Night正相关,与CF Day无关

- 总订单失衡与CF Day正相关,与CF Night负相关

共同基金与对冲基金的资金流向

时间序列回归显示:

- 共同基金流入加剧隔夜收益延续和日内反转

- 对冲基金流入增强日内收益延续

关联股票回报的信息含量

预测未来季度基本面指标:

- CF Day显著正向预测未来盈利能力,证实包含真实基本面信息

- CF Night负向预测盈利能力但正向预测增长指标,反映高增长预期消息

日内收益的分钟级模式

将日内回报分解为15分钟间隔:

- CF Day策略正回报集中在交易日上半场

- CF Night策略负回报在开盘前30分钟最剧烈,支持开盘价由散户情绪主导逻辑

结论与贡献

本研究核心结论:

- 机制解构:动量溢出是非对称"拔河"过程

- 隔夜路径:关联方隔夜冲击→散户追涨→开盘高估→机构修正→无显著回报

- 日内路径:关联方日内冲击→机构套利→日内补涨→显著动量溢出

- 角色定位:散户制造定价偏差,机构修正价格但受资金移动速度限制

这一发现对量化投资策略开发具有重要启示:构建跨板块动量策略时应剔除隔夜回报噪音,专注日内价格信号以捕捉真实Alpha。 |  发表于 2025-11-29 04:00:56

|

查看: 213|

回复: 0

发表于 2025-11-29 04:00:56

|

查看: 213|

回复: 0