科技巨头苹果,似乎正在经历一场微妙的“失宠”。

曾几何时,苹果被视为无可争议的“果链之王”。全球供应商需要提前半年为其备货,台积电(TSMC)甚至专门为其调整产线。然而,时移世易,这家消费电子巨头正面临一个前所未有的新挑战:其至关重要的芯片订单,不再享有昔日的绝对优先权。

2025年8月,台积电首席执行官魏哲家造访苹果总部,带给蒂姆·库克及其团队一个不那么令人愉快的消息:苹果需要接受多年来最大幅度的涨价。库克最终接受了这个决定——这在几年前几乎是不可想象的。

涨价还只是一个开始。随着AI热潮席卷全球,苹果发现自己正与英伟达、亚马逊、谷歌等AI巨头一同,激烈争夺台积电有限的先进制程产能。曾经稳坐台积电头号客户宝座十余年的苹果,如今可能不得不开始习惯排队等待订单的日子。

研究机构Circular Technology的全球研究主管布拉德·加斯特沃斯评论道:“苹果已不再是硬件宇宙的引力中心。它虽然仍拥有巨大的销量和无与伦比的品牌力量,但已不再是晶圆厂、基板制造商或关键零部件供应商的首要客户。”

这绝非简单的客户排名更迭,它标志着贯穿全球科技供应链的权力天平正在发生倾斜。那个苹果说了算的“果链”黄金时代,似乎正在悄然落幕。

游戏规则重塑:供应链的重心正在转移

翻开台积电的最新财报,一个关键的行业转折点已清晰可见。

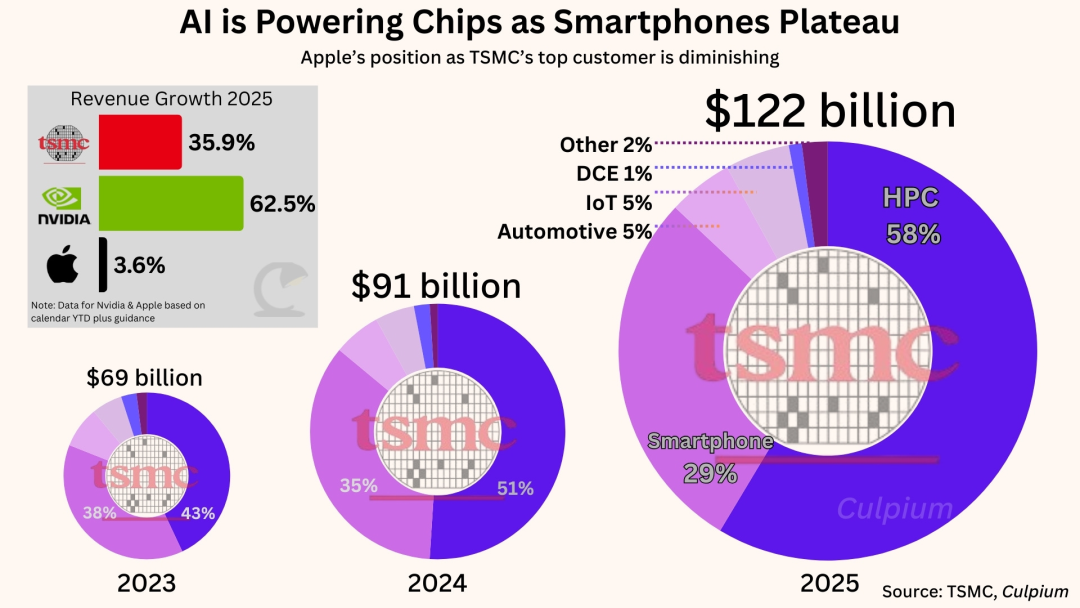

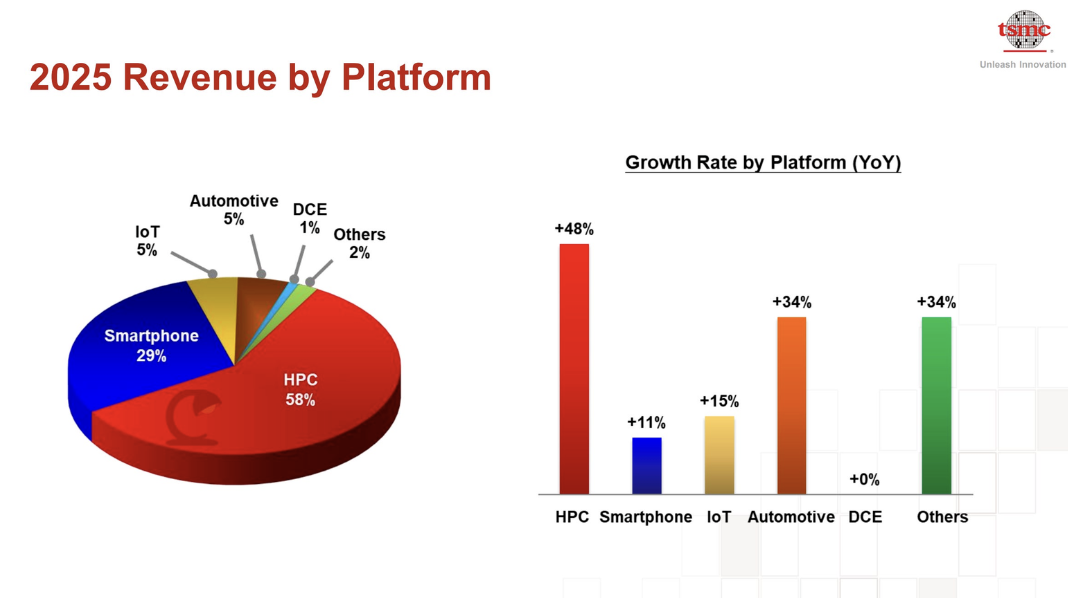

这家全球最大的芯片代工厂曾以大规模生产尖端的iPhone芯片而闻名,这为苹果带来了相对于其他消费电子厂商的巨大优势。然而,当台积电公布其最新业绩时,情况已然改变:智能手机业务已不再是其最重要的营收板块。

取而代之的是一个名为 “高性能计算(HPC)” 的板块,它如今撑起了台积电营收的半壁江山,远远甩开了智能手机处理器。这个板块的核心是什么?正是英伟达的AI芯片,以及各大云巨头的定制化AI加速器。

魏哲家表示,近期他与多家AI巨头进行了深入交流,对方提供了充分的证据,证明AI已实质性推动其业务增长并带来可观的财务回报。在核查这些公司的财务状况后,他确认它们资金实力雄厚。

资本总是流向价值洼地。在过去十年中,最大笔的资金来自苹果及其庞大的消费电子产品线。但现在,资金正以前所未有的规模流向AI和云基础设施领域。

这种转变在整个供应链引发了连锁反应。内存芯片制造商正将产能从传统的手机和PC市场,重新分配到对DRAM(动态随机存取存储器)如饥似渴的AI数据中心。近期内存价格的飙升,很可能推高智能手机的制造成本并挤压其利润空间。英伟达已经锁定了长期的内存供应合同,留给智能手机制造商的议价空间正在变小。

甚至连一些看似不起眼的供应环节也出现了瓶颈。例如,高端电子级玻璃纤维布(芯片基板和高性能PCB的关键原材料)的短缺,导致供应商优先考虑那些愿意预付款并签订多年合同的AI客户。据知情人士透露,苹果在其几乎所有产品中都使用这些基板,如今它不得不与AI芯片制造商争夺有限的供应,甚至派遣工程师帮助较小的供应商认证替代材料。

曾经与iPhone组装画上等号的富士康,如今从AI服务器获得的收入已超过消费电子产品。其增长最快的客户是超大规模云服务商和英伟达,而非苹果。

这一切并不意味着苹果变得无关紧要,它仍然是全球最大的零部件买家之一。但在一个日益由AI算力需求塑造的供应链中,关于定价、产能分配和未来规划的话语权,正悄然转移到别处。苹果正在适应一个新身份:一个体量巨大,但不再享受特殊“优待权”的客户。

此消彼长:英伟达的飙升与苹果的平缓曲线

从公开数据来看,这种变化体现得更为直观。台积电2025年营收增长36%,达到1220亿美元。根据行业分析,英伟达截至2026年1月的财年销售额预计将大幅增长62%,而苹果的产品营收(不包括服务)在同期的预计增长率仅为3.6%。

实际上,苹果作为台积电营收增长主要驱动力的角色,在数年前就已开始减弱。而如今,面对苹果个位数的平缓增长曲线,英伟达的业绩则呈现惊人的飙升态势。

背后的原因相当明显:AI正在引爆对高性能芯片的海量需求,而智能手机市场的增长已步入平台期。台积电来自高性能计算(HPC)的销售额去年增长了48%,此前一年更是猛增58%。相比之下,智能手机业务的营收仅增长11%,增速显著放缓。

苹果和英伟达在台积电的客户关系也存在着本质区别。苹果的芯片品类更广、更多样,涵盖从iPhone的A系列/M系列处理器到Mac芯片,再到各种定制化芯片。而英伟达的产品线则更集中,大量采用台积电最先进或次先进的制程工艺,这些AI芯片通常面积更大、技术要求更高,单位利润也更为丰厚。

更关键的是商业模式的不同。英伟达和云巨头购买的芯片能够直接产生收入——比如通过云服务出租算力,或直接提供AI服务收费。而苹果的芯片最终被封装进消费电子产品,需要通过硬件销售才能实现回报。在资本市场的估值逻辑中,前者的模式往往享有更高的溢价。

产能博弈:行业谨慎与AI的“贪婪”需求

过去几十年,半导体行业对产能过剩始终怀有挥之不去的恐惧。互联网泡沫的破裂、金融危机的冲击,都让芯片制造商学会了谨慎扩产。

如今,尽管AI需求呈现出爆炸式增长,但整个行业对产能扩张依然保持着高度警惕。Creative Strategies的分析师本·巴贾林将当前时刻描述为一个“千兆周期”,而非又一次短暂的芯片繁荣。在他的预测模型中,全球半导体营收将从2024年的大约6500亿美元,逐步攀升至2030年的超过1万亿美元。

巴贾林指出,市场确实存在巨大的追赶需求,但半导体行业整体上仍然偏保守、周期性强,因此各方普遍担忧未来可能出现的产能过剩。

这种保守态度至关重要,因为芯片制造产能的建立需要漫长的时间和天文数字般的资金投入。建设一座先进的晶圆厂通常需要两到三年,投资高达数百亿美元。如果需求在工厂建成时已经下降,这些巨额投资就可能变成沉重的负担。

“正是这个原因,我们很可能在未来一段时间内继续看到市场供应紧张,”巴贾林分析道,“需求确实在激增,但企业在无法绝对保证长期回报之前,并不那么热衷于盲目增加供应。没有人想在七八年后,还背负着无法利用的闲置晶圆厂产能。”

数据显示,2024年AI芯片在晶圆总开工量中的占比不到0.2%,却贡献了约20%的半导体行业营收,巨大的利润高度集中于这一前沿领域。这也解释了为何当前的芯片短缺不同于疫情时期。当时的短缺源于消费需求暴涨和物流供应链受阻,制造层面仍以大众化产品为主。而如今的AI加速器,需要领先的逻辑芯片、特殊的内存堆栈和先进的封装技术,门槛极高。

巴贾林警告称,相关产能并非无法提升,但进度缓慢且会引发复杂的连锁反应;从晶圆和基板等上游产能的预测来看,几乎没有厂商在激进地扩大规模。

苹果的护城河:长期战略与短期困境

从长远视角审视,苹果在台积电的制造生态中仍具备其独特地位。尽管英伟达成为台积电客户的时间更早,但其产品线整体上仍相对集中。即便这种“集中”的产品如今是全球最炙手可热的商品,本质上它依然服务于一个特定的高端市场。

另一方面,苹果的芯片产品在不下十几家台积电的晶圆厂中生产,覆盖了从成熟制程到最先进制程的广泛谱系。即使英伟达在特定节点的采购金额上超越了苹果,其在台积电制造网络中的覆盖广度和深度也远不及苹果。苹果提供的是稳定性和广度,这是任何代工厂都极为珍视的客户特质。

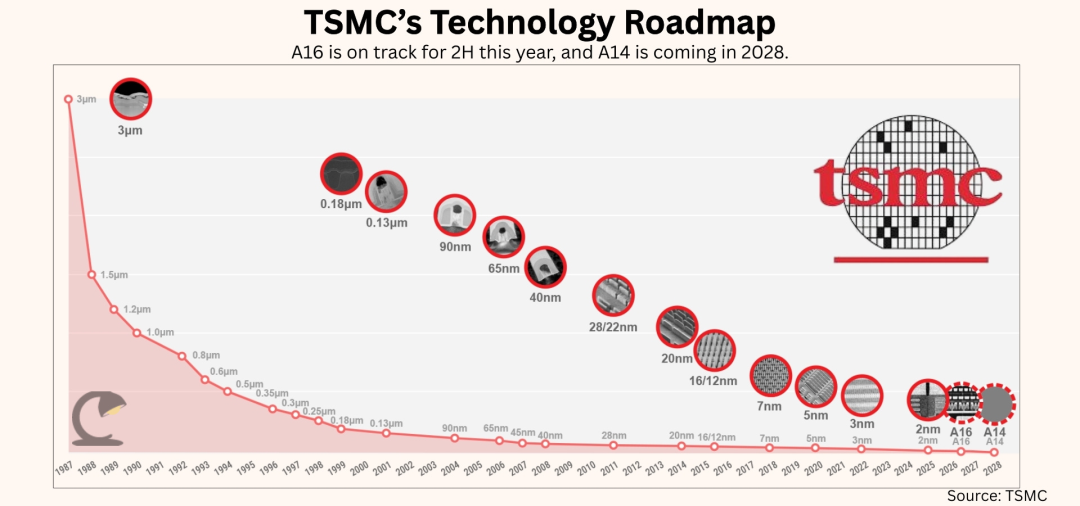

台积电的技术路线图也暗示着未来的天平可能再次发生摆动。该公司已经在其最先进的2纳米(N2)制程上开始量产芯片,而苹果是其主要买家。但今年下半年,台积电计划同步推进名为N2P的增强版以及全新的A16制程。

A16之后,台积电还有更进一步的A14制程,预计将在2028年左右实现量产。正如行业分析机构SemiAnalysis在一份报告中所指出的,未来的平衡可能向苹果倾斜,因为A14被设计为“从一开始就同时兼顾移动设备和高性能计算的需求”。

更重要的是,任何技术热潮都有其周期。AI的爆发式增长不会永远持续,泡沫可能会破裂,也可能会逐渐理性化,但增长曲线终将趋于平缓,这意味着对尖端AI芯片的无限需求终将回落。魏哲家深知这一点,这也是为何他在快速响应需求的同时也保持审慎。他在公司投资者会议上坦言:“我也非常紧张,如果我们不小心行事,对台积电来说肯定是一场灾难。”

苹果的应对策略是多管齐下的,包括积极预订未来产能、投资先进封装技术,以及持续加强自身的芯片设计能力。但所有这些举措都需要时间才能显现效果。短期内,苹果可能需要在未来一两年继续为争取关键的先进制程产能而战。

目前,苹果已经预订了台积电2026年前超过一半的2纳米产能,这被视为锁定供应、排挤竞争对手的战略性举措。同时,苹果正在加速其自研AI芯片的研发,计划从2026年开始使用台积电的SoIC(系统集成芯片)先进封装技术生产AI服务器芯片。

此外,苹果还宣布了在美国的巨额投资计划,旨在增强国内半导体制造能力和供应链的多元化。但现实是,目前尚无任何一家公司能完全匹配台积电在尖端制程上的技术实力和产能规模,苹果对后者的深度依赖在短期内仍是其供应链的软肋。

与此同时,苹果正致力于将其AI能力深度整合到整个产品生态系统中。从iPhone上的设备端AI处理到Mac中的专用神经网络引擎,苹果正在构建一个有别于云巨头的、以隐私和效率为核心的AI战略。这个战略可能不会消耗与大型数据中心相同量级的芯片产能,但它为苹果在AI时代保持核心竞争力和产品相关性奠定了重要基础。

在快速演变的技术行业,短期优势往往属于那些最能适应变化的公司,而长期成功则属于那些能够持续定义和引领变化的公司。

供应链权力转移:从消费电子时代到算力为王时代

苹果供应链地位变化的背后,是资本与技术流向的深层逻辑在发挥作用:资金正从增速放缓的成熟消费电子产业,流向处于高增长阶段的AI基础设施领域,而后者又将巨额资本持续投入芯片采购、数据中心建设与研发创新。相比之下,消费电子的增速与利润率空间面临压力,其在供应链中的议价能力自然随之下降。

当下,我们正在见证从“消费电子时代”到“算力为王时代”的过渡,全球科技供应链的权力中心随之发生结构性的转移。关于科技行业未来趋势的讨论,也常常围绕着这种根本性的价值迁移展开。

苹果面临的挑战在于如何在两个时代之间架起桥梁:一方面,它必须维持消费电子这一庞大且稳固的收入根基;另一方面,它又必须适应行业价值向云端和AI基础设施迁移的大趋势。一方面,它需要保持供应链的规模化、高效率制造能力;另一方面,它又必须投身于争夺先进制程、定制化芯片等决定未来竞争力的核心资源。

归根结底,谁掌握了创造核心价值的环节,谁就掌握了供应链的话语权。当价值的源头从硬件组装和品牌营销,转向底层的芯片设计、AI大模型算法等核心技术领域时,整个产业的权力版图也随之重塑。对苹果而言,其核心任务或许已不仅仅是控制所有生产环节,更是要确保自己始终处在任何新价值诞生的核心圈层,并在其中扮演不可或缺的关键角色。

就像马克·吐温所言:“历史从不重复,但经常押着同样的韵脚。”今天这场关于供应链权力的转移,只是科技行业永恒演进与自我革新的又一个生动篇章。

发表于 2026-1-24 21:59:24

|

查看: 294|

回复: 0

发表于 2026-1-24 21:59:24

|

查看: 294|

回复: 0