英特尔刚刚发布了2025年第四季度财报,虽然营收数据超出了市场此前的悲观预期,但公司对未来的展望却引发了股价剧烈震荡。财报发布后,其股价在盘后交易中一度暴跌超过12%。这戏剧性的一幕背后,究竟揭示了这家芯片巨头怎样的现状与困境?

01 营收超预期,但扭亏后再度转亏

根据财报,英特尔第四季度营收为137亿美元,同比下滑4%,但超过了分析师平均预期的134亿美元。净亏损为6亿美元,较去年同期1亿美元的净亏损有所扩大。按非通用会计准则(Non-GAAP)计算,净利润达到8亿美元,同比增长35%。

摊薄后每股亏损0.12美元,而分析师平均预期为每股收益0.09美元。按非通用会计准则,每股收益为0.15美元,同比增长15%。

一个值得注意的信号是,英特尔在2025年第三季度首次实现了连续多个季度亏损后的扭亏为盈。然而,第四季度在通用会计准则下再次陷入亏损,这表明在外部资金注入逐步落地、PC市场回暖等短期利好因素减弱后,英特尔尚未形成稳定、持续的自身盈利能力。

具体到盈利指标,第四季度营业利润率为4.2%,同比增长1.3%。按非通用会计准则,营业利润率为8.8%,同比下滑0.8%。毛利率为36.1%,同比下滑3.1%。按非通用会计准则,毛利率为37.9%,同比下滑4.2%。

费用控制成为本季度少数亮点之一。第四季度研发及营销、管理和行政支出为44亿美元,同比下降14%。按非通用会计准则,这部分支出为40亿美元,同比下降14%。

在技术进展方面,第四季度英特尔18A制程已经量产,并正式发布了基于该制程的酷睿Ultra 3处理器家族。这是首个采用18A技术并在美国设计和制造的AI PC平台,预计将支持来自全球OEM厂商的200多款设备设计。

从业务结构来看,第四季度英特尔产品部门收入为129亿美元,同比小幅下滑1%。

- 客户端计算事业部营收为82亿美元,同比下降7%,反映出PC市场复苏仍然有限;

- 数据中心与人工智能集团营收为47亿美元,同比增长9%,成为本季度最主要的增长来源;

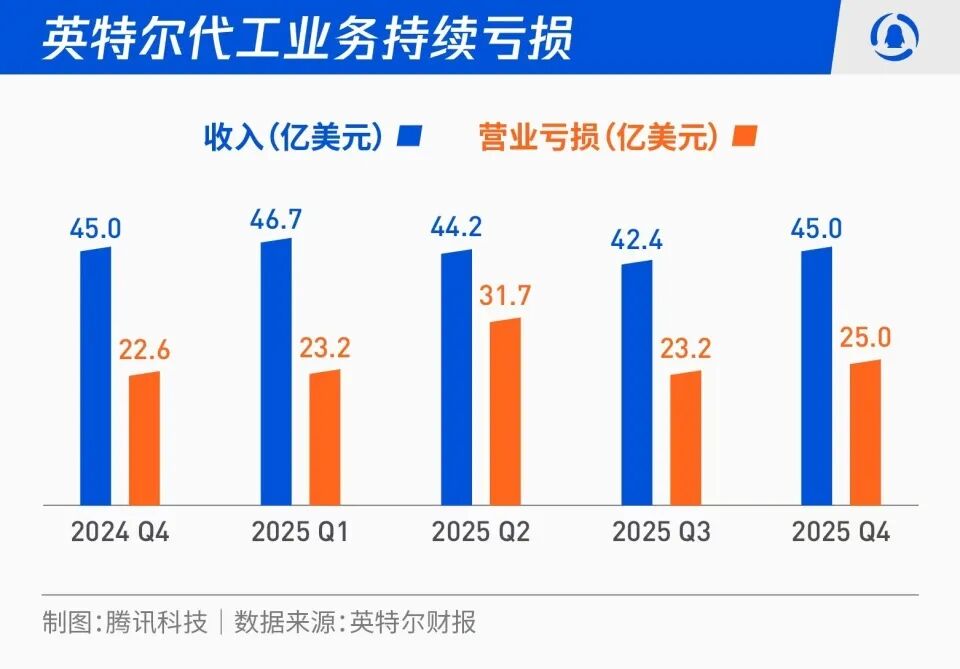

- 代工业务方面,第四季度营收为45亿美元,同比增长4%,但其中仍包含相当比例的内部订单;

- 其他业务营收为6亿美元,同比大幅下降48%;

- 由于内部交易在合并报表中抵消,相关调整冲减了43亿美元营收。

英特尔CFO津斯纳在分析师会议上透露,第四季度,英特尔外部代工收入为2.22亿美元,主要来自美国政府项目及Altera。该季度代工事业部录得25亿美元营业亏损,环比扩大1.88亿美元,主要由于Intel 18A进入早期量产阶段带来的成本压力。

此外,津斯纳还表示,2026年的运营支出将控制在160亿美元左右。资本支出预计将大致与2025年持平或略微减少(即160亿美元左右),且支出将更多集中在上半年,主要用于支撑2027年及以后的需求。

02 供应限制成最大掣肘,市场对业绩指引失望

过去一年,英特尔股价上涨了147%,市场主要押注两个逻辑:一是其18A制程进展顺利,代工业务有望拿下首个重量级客户;二是认为AI基础设施投资回暖,将重新拉动服务器CPU需求。英特尔也表示,2026年将聚焦巩固x86业务、加速推进加速器与ASIC、构建可信赖的代工业务。

然而,英特尔对2026年第一季度的业绩指引,与市场预期存在显著偏差,成为市场最为失望的部分,直接导致股价盘后暴跌。

根据指引,第一季度营收将在117亿至127亿美元之间,中值122亿美元,低于分析师平均预期的125亿美元;预计毛利率为32.3%,按非通用会计准则计算为34.5%。盈利方面,预计第一季度每股亏损为0.21美元,按非通用会计准则计算每股收益为零,而分析师平均预期为每股收益0.05美元。

这意味着,在当前业界普遍的供应短缺中,英特尔在接下来一个季度,无法在收入上大幅兑现AI驱动的CPU需求红利。英特尔CEO陈立武在分析师会议上直言不讳:“短期内供应无法完全满足市场需求令我感到失望。”供应受限是导致2026年第一季度业绩指引偏弱的核心原因之一。

关于产能,尽管陈立武表态积极扩建,但160亿美元的资本支出预算,如何协调规划未来的18A乃至14A产能,决定了英特尔承接外部代工订单的上限。要知道,1座月产能2万片的2nm晶圆厂,投资就将在100亿美元以上。此外,18A及后续制程的巨额研发和量产投入,正在持续压缩公司的毛利率。

另一方面,AI驱动服务器需求挤占了存储产能,导致PC价格上涨,也可能抑制整机需求,间接影响英特尔处理器的出货。

科技行业咨询公司Creative Strategies CEO本·巴贾林指出,和台积电类似,英特尔的增长空间正被产能上限所限制。他认为CPU需求已经“爆表”,但英特尔的产能可能在2026年之前都难以完全释放。

投资公司Gabelli Funds分析师牧野隆太认为英特尔当前股价“有些跑在前面”。他表示,如果英特尔的制程真的明显优于台积电,外部客户早就会出现,现在的市场似乎已经提前把“拿下大客户并顺利交付”的情景计入了股价。

03 分析师电话会议精华:聚焦产能、良率与未来规划

以下是英特尔2025年第四季度财报分析师电话会议的部分关键问答摘要:

关于供应与产能:

- 德意志银行分析师:良率提升能否应对Q1季节性低谷?何时会为增长需求增加资本开支?

- 津斯纳(CFO):短期内,良率和吞吐量的提升是增加供应最有效的手段。预计二季度供应会有所改善,但全年仍将偏紧。

- 陈立武(CEO):在14A方面,我们在获得明确客户承诺之前不会进行产能投资。目前18A良率每月大约提升7%到8%,但仍未达到行业领先水平。

关于代工业务目标:

- 瑞银分析师:“到2030年成为全球第二大代工厂”是否仍是合理目标?

- 陈立武:目标是打造世界一流的代工业务。今年下半年,部分核心客户将明确他们所需的产能和长期承诺。

- 津斯纳:先进封装将成为代工业务的早期成功指标,在晶圆收入显著改善之前,就有望带来数亿美元级收入。

关于业务优先级:

- 摩根士丹利分析师:如果产能有限,会优先考虑数据中心还是PC?

- 津斯纳:是的,我们受产能限制。客户端方面专注于中高端产品。如果有剩余产能,我们会优先投向数据中心,以满足关键客户需求。

关于需求来源:

- Melius Research分析师:服务器需求势头主要由超大规模数据中心驱动吗?

- 陈立武:超大规模数据中心对我们扩大业务规模非常关键。他们明确表示,CPU驱动了大量关键工作负载,并愿意签订长期协议优先部署我们的CPU。

关于库存与预测:

- Bernstein Research分析师:为何有116亿美元库存却无法及时发货?

- 津斯纳:主要原因是过去六个月的方向性预测不足。超大规模数据中心需求在第三、四季度迅速增长,超出了预期。

总结来看,英特尔正处在一个关键的转折点。其产品和技术路线图,尤其是在AI芯片和先进制程上的布局,获得了市场的关注和部分认可。然而,将技术潜力转化为实实在在的财务业绩,最大的障碍恰恰来自于自身——产能不足和良率爬坡的挑战。如何在控制巨额资本支出的同时,快速提升产出效率以满足爆炸性的市场需求,是摆在管理层面前最紧迫的考题。这场“重建基础”的多年旅程,执行力将是决定其能否真正接住这波AI时代“富贵”的唯一关键。对于这类深度的产业分析和科技资讯,云栈社区将持续带来专业解读。

发表于 2026-1-25 13:51:40

|

查看: 287|

回复: 0

发表于 2026-1-25 13:51:40

|

查看: 287|

回复: 0