台积电最新发布的财报,为当前火热的 人工智能 行业送上了一份含金量十足的背书。

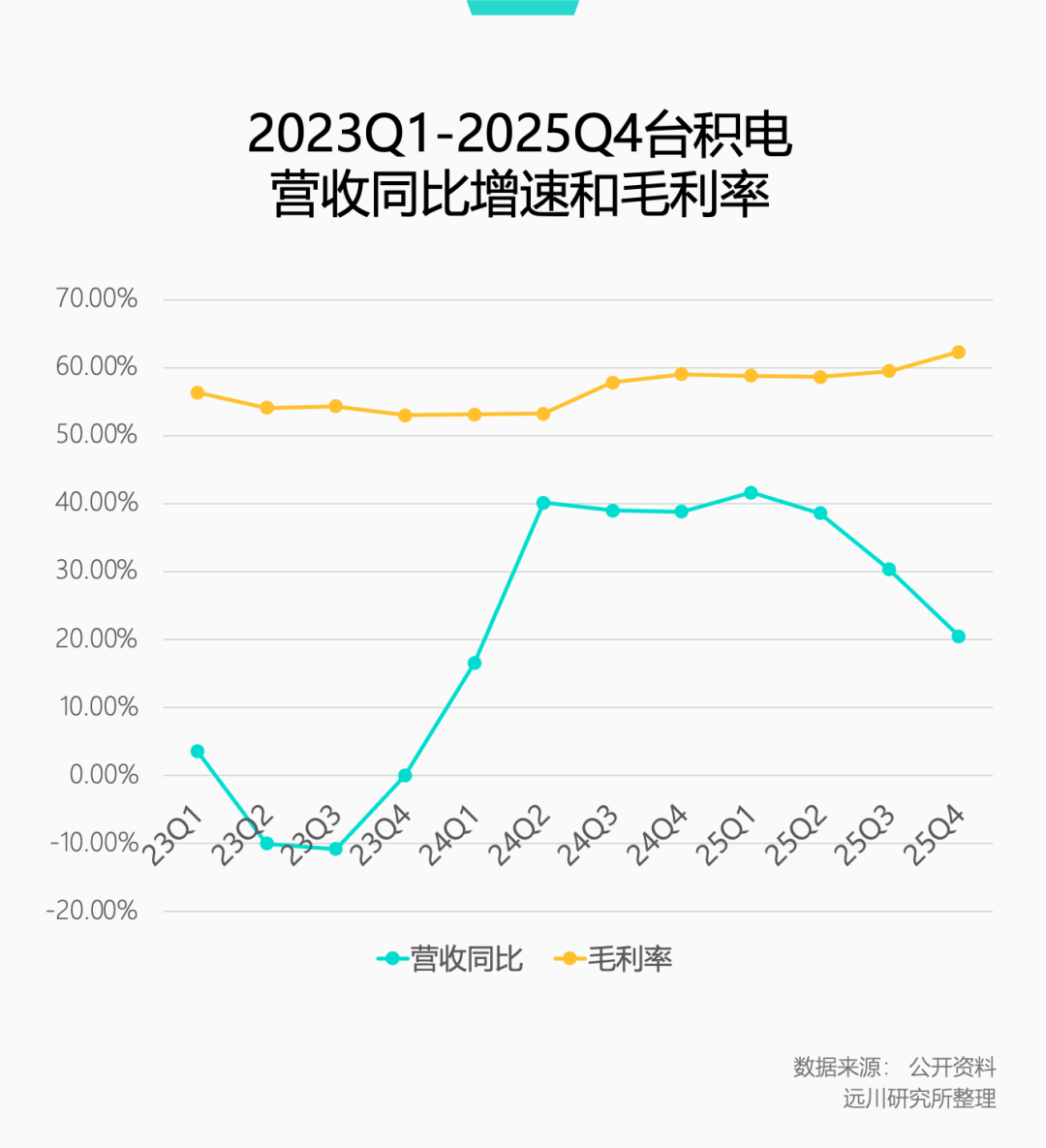

2025年第四季度,台积电多项核心指标远超市场预期。其营收实现了连续八个季度的同比增长,仿佛完全无视了半导体行业的传统周期波动;毛利率更是突破60%,直逼许多软件巨头的盈利水平,这让制造业同行们侧目不已。

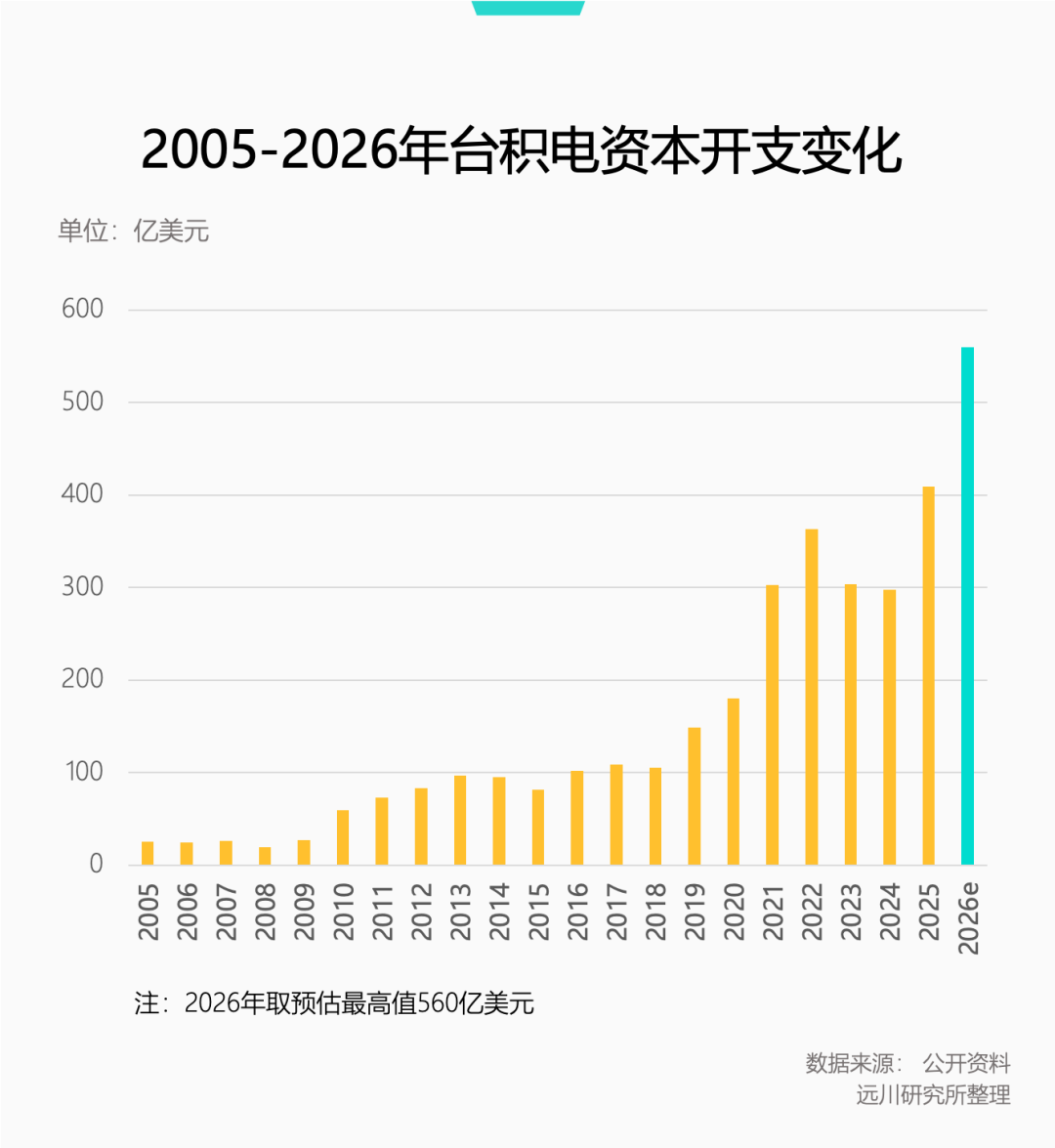

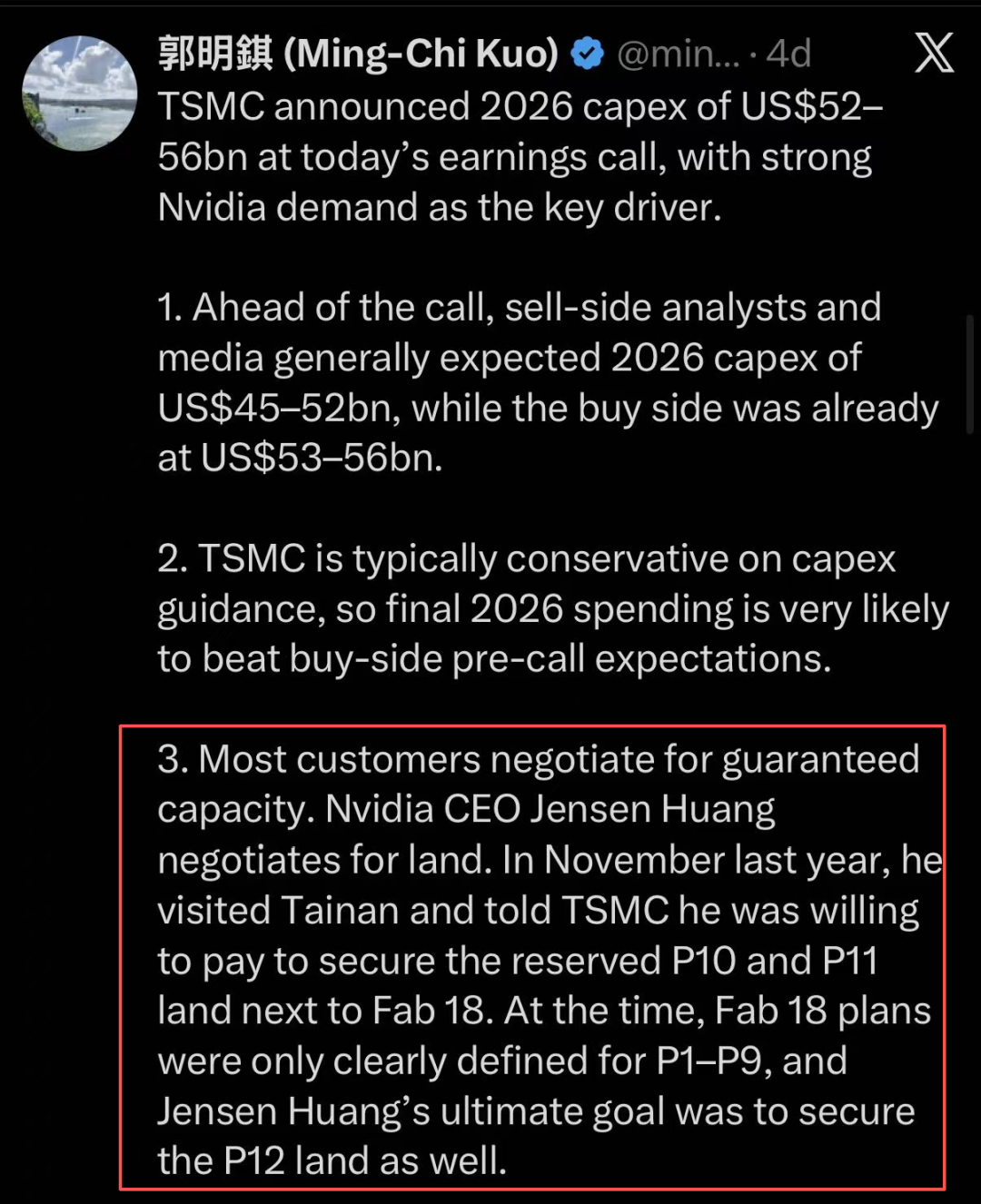

真正令投资机构振奋的,是其对未来资本开支的展望。台积电给出了2026年资本开支520亿至560亿美元的指引,相较于2025年全年的409亿美元大幅跃升。对于产业链而言,这无疑是一颗定心丸。

作为全球领先的 芯片代工厂,台积电的资本开支主要用于建设新产线和购置先进设备。而产能建设通常需要2-3年才能落地投产,因此,台积电敢于投入巨资,本质上反映了其对未来几年来自英伟达、AMD等芯片设计公司订单持续增长的强烈信心。在2025年资本开支已大涨35%的基础上,台积电再次释放“未来三年资本开支将显著增加”的信号,自然让华尔街欣喜若狂。

财报发布后,不仅台积电自身股价刷新历史新高,泛林集团、应用材料等上游设备商股价也应声大涨,其紧密合作伙伴ASML的市值更是突破了5000亿美元大关。一时间,中美各大研究机构跟进解读,“确定性”成为了研报中的高频词。

如果AI行业存在所谓“泡沫”,那么台积电的行动表明,这个泡沫至少还能再“吹”上好几年。

无敌是寂寞的

当前,台积电的霸主地位建立在两个核心支柱之上:3nm制程 与 先进封装。

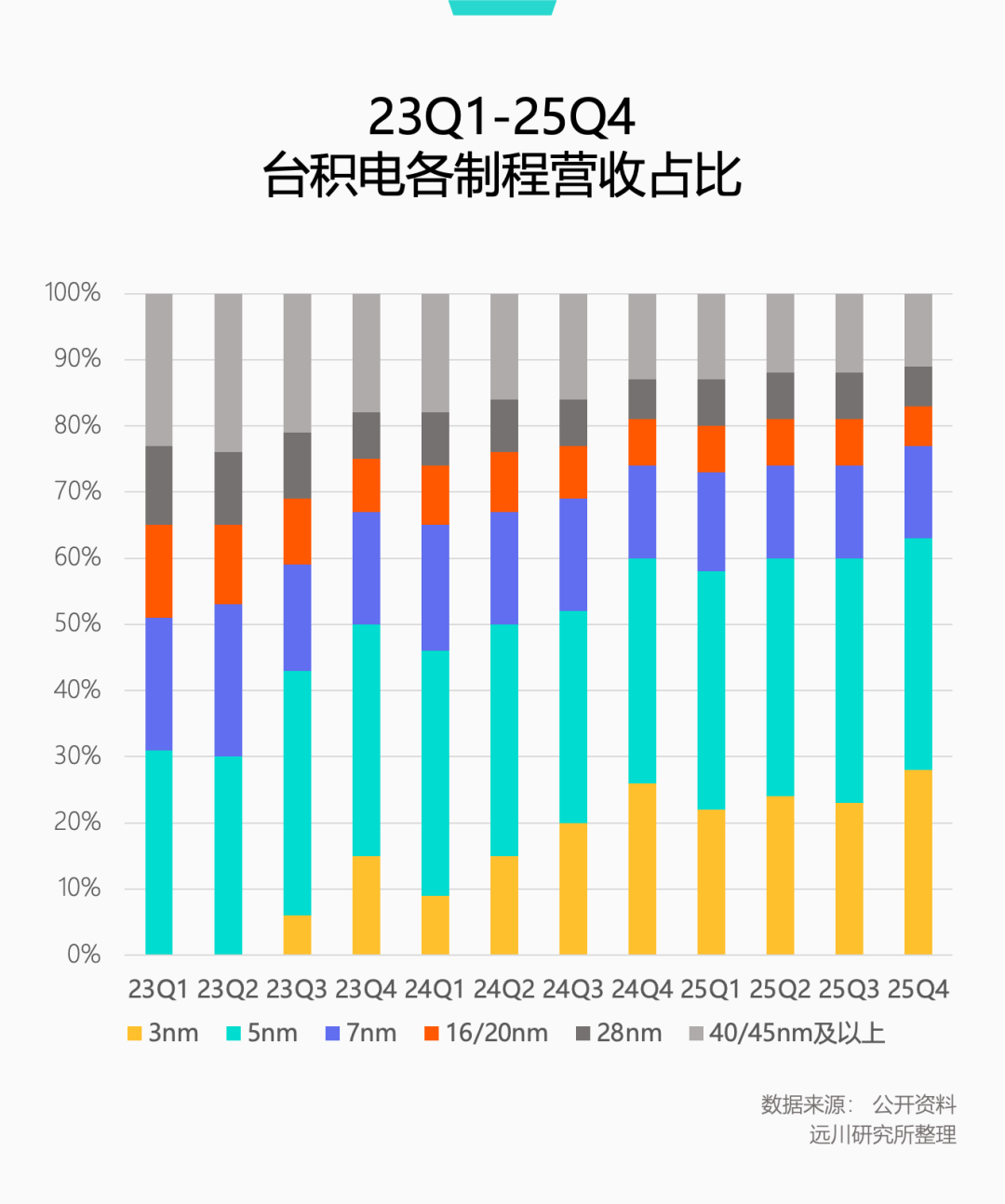

财报显示,第四季度台积电3nm制程的营收占比已达到创纪录的28%,并且连续六个季度维持在20%以上。这直接推动了其晶圆平均售价连续两年增长超过20%,成为其高达62.3%毛利率的最大功臣。

3nm制程如此强大的“印钞”能力,在过去任何一代制程节点上都相当罕见。晶圆代工是一个永远在争抢“时间窗口”的行业,技术的暂时独占性是获取高毛利的唯一途径。通常,一代制程从推向市场到被竞争对手追上,中间的超额利润窗口期很难超过2年。

然而,台积电的3nm自2023年第三季度量产以来,至今已过去十个季度,毛利率却不降反增。这背后的关键变化有两点。

首先是AI算力芯片需求的爆发式增长。 过去,台积电 先进制程 的主要客户是苹果、高通等对功耗极为敏感的手机芯片厂商。像英伟达、AMD的GPU,以往通常采用相对落后一到两代的制程生产。但从H100开始,英伟达采用先进制程的速度大幅加快。据称,计划于明年下半年出货的 Vera Rubin 芯片将采用台积电N3P制程,这是目前3nm家族中的最佳版本。旺盛的需求导致原本为苹果等客户准备的3nm产能严重吃紧,甚至有消息称台积电已暂停接受新的3nm订单,未来两年的产能均已售罄。

其次是竞争对手的乏力。 在7nm制程之前,台积电、三星和英特尔尚能打得有来有回。但进入7nm之后的时代,台积电之外已难觅对手。三星虽然已量产3nm,但其性能和良率未能达到顶级客户的期望,目前主要依靠自家手机业务消化。英特尔的路线图虽已规划至1.4nm,但量产时间仍遥遥无期。

强劲的需求与无可替代的产能,赋予了台积电前所未有的议价权。在财报会上,当被问及是否会继续涨价时,CEO魏哲家以“造成涨价的因素众多”一语带过,其中深意,值得品味。

如果说3nm制程让台积电如入无人之境,那么先进封装则为其“无敌”地位上了第二道保险。

先进封装可以简单理解为“芯片拼接”技术,旨在解决不同芯片裸片之间的数据传输瓶颈。这是张忠谋时代留下的重要遗产,台积电早在2008年就成立了相关部门,如今炙手可热的CoWoS封装方案在2011年就已开发完成。

在智能手机时代,由于成本过高,CoWoS不温不火。但在AI算力芯片时代,它却大放异彩。例如,英伟达的H100就是由一颗GPU核心与六颗HBM(高带宽内存)通过CoWoS“拼接”而成,而B200更是直接由两块B100拼成一块更大的芯片。手机芯片追求“做小”,而AI算力芯片则追求“拼大”,芯片尺寸和裸片数量越大,对先进封装技术的依赖就越深。

英伟达B200由两块B100芯片拼接而成

在先进封装领域,竞争对手同样未能构成威胁。英特尔的EMIB方案2017年才量产,三星的I-Cube、X-Cube等方案则在2018年后才陆续推出。去年,英伟达CEO黄仁勋在GTC大会上直言,CoWoS目前没有替代方案。紧张的CoWoS产能,已然扼住了全球AI芯片供应链的命脉。

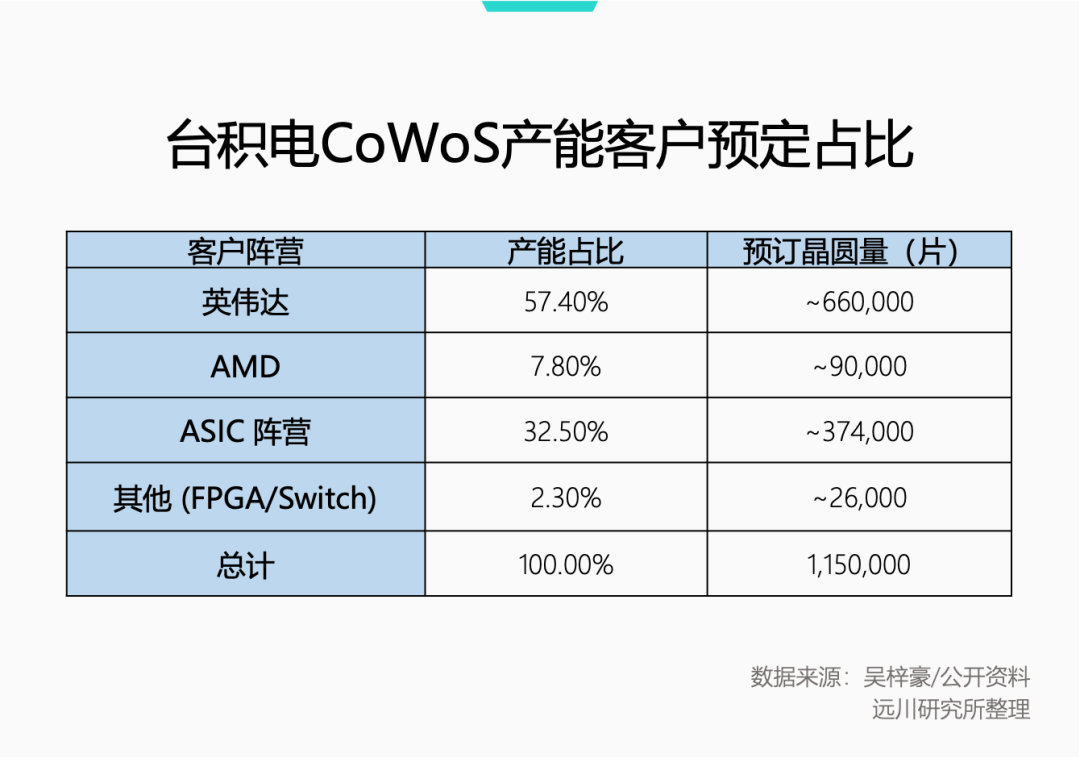

根据供应链数据,台积电当前约115万片的CoWoS产能已被各大巨头瓜分殆尽,其中英伟达独占近六成,AMD约占8%,剩余部分则由博通、联发科(承接谷歌、Meta、OpenAI的订单)等分食。为了满足需求,先进封装在台积电资本开支中的占比,已从过去的8%左右提升至10%-20%。

可以预见,在未来很长一段时间内,台积电在先进制程和先进封装领域近乎垄断的地位,仍将难以撼动。

从Big A到Big N

去年11月,黄仁勋突访台积电位于中国台湾南科的18厂,除了视察3nm生产线,还抽空参加了台积电的运动会。董事长魏哲家透露,黄仁勋此行是为了“要更多芯片”。知名分析师郭明錤则补充了一个更惊人的细节:黄仁勋指着18厂旁尚未规划的土地表示,愿意买下这块地,以包下这部分未来的产能。

高利润的AI算力芯片,意外地帮台积电解决了一个潜在难题:先进制程的早期客户匮乏。

当芯片制程进入10nm以下的深水区,研发成本与风险呈指数级上升,极度依赖下游大客户确定的订单来分摊风险、确保投入。同时,与客户在研发早期深度绑定合作,也能极大提升技术成功量产的概率。

苹果与台积电的深度合作始于2013年的A8芯片,台积电为此投入百亿美元押注当时前景不明的20nm制程,并一举成名。此后,台积电每一代制程的良率爬升,都离不开苹果的支持。但在3nm推出初期,由于良率过低(初期不足60%)、废片成本极高,作为当时唯一客户的苹果,曾一度被传施压台积电降价,并要求按“合格晶圆”计费,将废片损失转移给台积电。

这并非苹果吝啬,实在是3nm成本过高,仅靠苹果一家客户难以承受。然而,2024年AI算力需求的彻底爆发改变了局面。随着台积电推出专为AI优化的N3E平台,以英伟达为首的AI芯片厂商蜂拥而至,产能排队已排到2026年。

去年年中,台积电时任共同营运长米玉杰确认,与英伟达的合作已从单纯的制程设计,升级到系统级整合。近期更有传闻称,英伟达已成为台积电A16(相当于1.6nm)制程的首位且唯一客户,双方已开展联合测试。若消息属实,这将是自苹果的20nm之后,苹果首次缺席台积电最新制程的早期开发,而英伟达则接棒成为台积电新的“技术赞助人”。

根据行业分析,苹果虽然仍是台积电2025年的最大客户,但英伟达已在某些单季度跃居首位。预计到2026年,英伟达将正式超过苹果,成为台积电客户名单中的新“头牌”。

英伟达和台积电合作生产出首批Blackwell芯片晶圆

台积电的资本开支指引大超预期,正是下游芯片公司订单激增的直接结果。产能建设周期长达2-3年,这意味着2026年高达560亿美元的资本开支计划,反映的是台积电对2028年前后市场需求的预判。其信心来源于客户们近乎一致的反馈:“只有台积电的芯片产能是瓶颈,其他方面不用担心。”

根据规划,台积电资本开支的70%-80%将投入先进制程,约10%用于先进封装,并预计2024年至2029年营收的年复合增长率将达到惊人的25%。

对于竞争对手而言,面对这样一个在技术与规模上均建立起巨大壁垒的台积电,仅靠资金投入,这场仗确实已经越来越难打了。想了解更多前沿科技行业资讯与深度分析,欢迎访问云栈社区的开发者广场。

发表于 2026-1-24 23:25:33

|

查看: 270|

回复: 0

发表于 2026-1-24 23:25:33

|

查看: 270|

回复: 0