2026年刚开年,美股表面风平浪静,指数走势并不惊艳,但市场结构内部却出现了一股颇为反常的力量——基本面最弱、最不被看好的股票板块正在集体走强,而这类资产往往是对冲基金最不愿看到的行情。

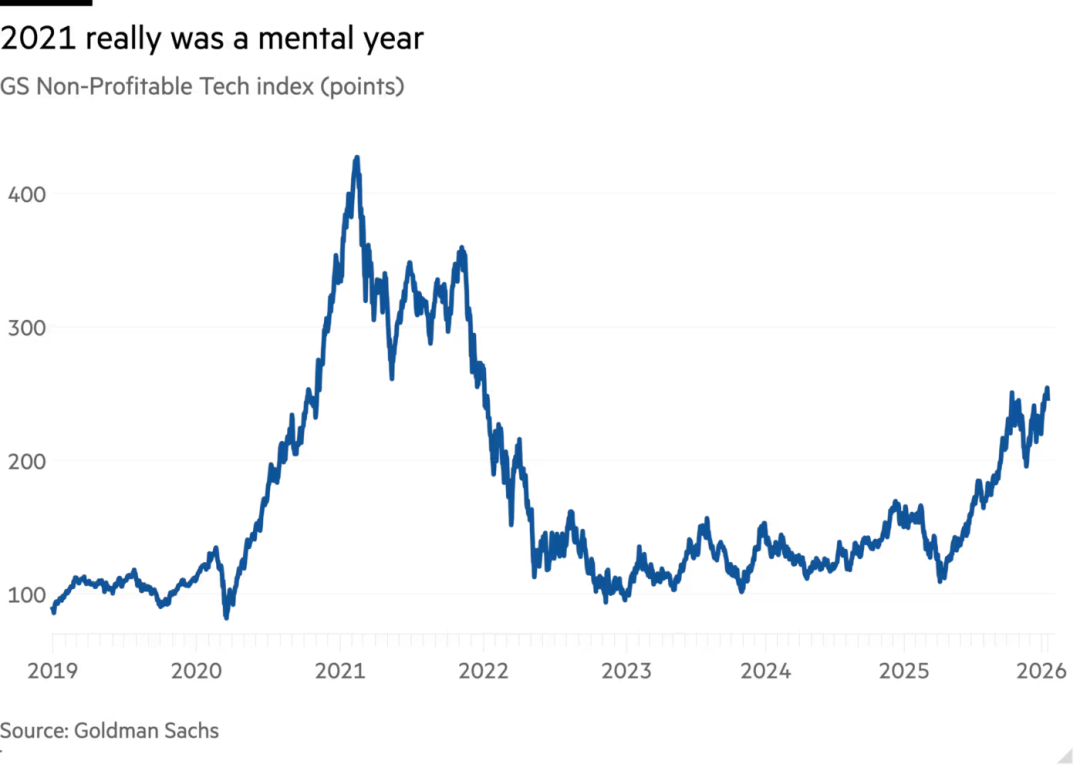

来自 Goldman Sachs 的一项跟踪指标显示,其“未盈利科技股指数”(涵盖 Planet Labs、AST SpaceMobile、Fluence Energy 等公司)年内已上涨 12%。即便中途受到“Greenland crisis”带来的短暂冲击,该指数此前仍一度升至 自 2022 年 1 月以来的最高水平。

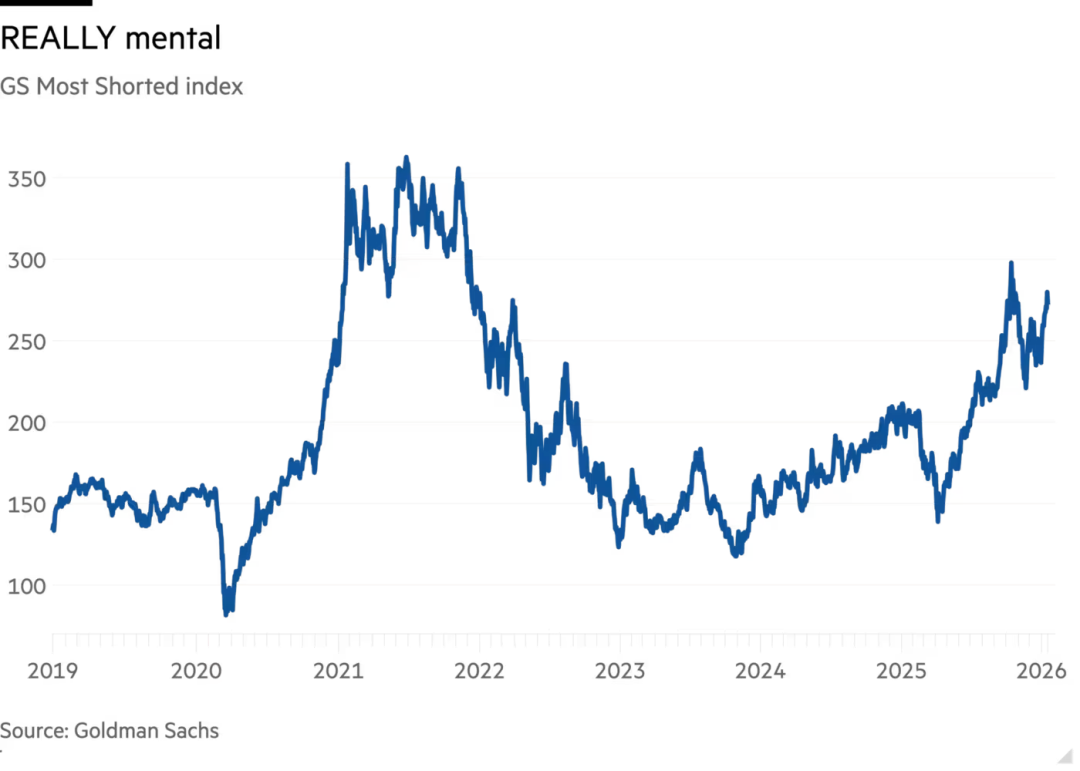

另一项更具象征意义的指标同样亮眼。Goldman 编制的“美股被大规模做空股票指数”在今年仅 13 个交易日内上涨 18.3%。这两个指数之间存在交叉成分,但并不完全重合,说明这并非单一板块异动,而是风险偏好在“低质量资产”层面出现了系统性抬升。

当前行情的特殊之处在于,高风险资产在指数并未上涨的背景下独自走强。

指数回调阶段,高β资产却逆势活跃

按照传统市场经验,这类“垃圾股”通常具备典型的“高β”特征,在牛市中弹性最大,在熊市中跌幅最深。2021 年的流动性盛宴和 2022 年的急速去泡沫,都验证了这一点。

然而当下环境却明显不同。今年以来,S&P 500 下跌 0.7%,Nasdaq 下跌 1.2%。AI 主题仍在,但已不再是全面风险扩张的驱动器。从宏观到基本面,都难以找到一个典型的“高β友好周期”标签。

Quant Insight 的 Mahmood Noorani 认为,金融条件的边际宽松可能是一个解释因素。近期美国高收益债市场出现明显改善,ICE 美国高收益指数的期权调整利差(OAS)本周降至一年低点。当融资环境转松,现金流稳定的大型蓝筹企业受益有限,融资压力较大的公司反而弹性更大。

这个逻辑具备一定合理性,但问题在于幅度。利差仅收窄 16 个基点,难以单独解释股票端如此剧烈的风险偏好切换。

散户力量是否再度回归?

另一个被频繁提及的角色是美国散户投资者。2020—2021 年的“meme 股”浪潮已经证明,散户在高度做空标的上的集中行动足以改变市场结构。

当前并无明确数据或社交媒体情绪证据表明散户是本轮反弹的核心驱动力,但结构性事实值得重视:散户目前占美国股市总交易量超过 20%,规模已经超过对冲基金和共同基金之和。在股价低于 5 美元 的股票中,这一占比更高,而该价格区间正是“垃圾股”的密集区域。

散户的影响力不再只是情绪噪音,而是逐渐成为市场流动性的重要组成部分。

空头回补压力抬升,量化策略暴露脆弱性

这轮反弹的节奏异常迅猛,市场普遍推测其中包含明显的 short squeeze 成分。对于持有大规模空头头寸的对冲基金而言,这种行情往往意味着账面损失迅速扩大。

更值得关注的是系统性量化策略的连锁反应。过去一年,市场曾出现多次被称为“quant tremors”的阶段性冲击,系统化投资策略在短时间内同步失效。这些时点往往伴随着未盈利公司和高空头股票的快速拉升。

Noorani 甚至提出,本轮走势可能是一次新的“quant quake”前兆。虽然 2025 年的几次量化震荡并未演变为广泛市场危机,但它们暴露出策略同质化带来的结构性脆弱。

量化基金开年受挫

后续数据进一步印证了这一判断。Bloomberg 报道显示,量化对冲基金开年表现不佳。根据 Goldman Sachs prime brokerage 数据,系统化多空股票策略在 1 月初经历了自去年 10 月以来最糟糕的 10 天,亏损达到 1%。

UBS 的估算更为直观,美国量化基金在 2026 年前两周累计亏损 2.8%,并且出现了 自 12 月 22 日以来最大单日去杠杆。损失主要集中在美国股票市场。

Goldman 指出,本轮回撤的来源与去年夏季高度相似,核心因素包括:

- 拥挤交易头寸回撤

- 高β股票空头头寸受损

- 个股层面的不利特异性波动

“拖累主要来自空头端的个股表现,与 6–7 月回撤时期高度相似”,Goldman 策略师 Kartik Singhal 和 Marco Laicini 在客户报告中表示。

不同之处在于,这一次动量策略部分对冲了损失,但整体压力依然显著。

市场结构信号比指数更重要

从更宏观的角度看,当前并非传统意义上的牛市扩张期,但市场内部的风险承受意愿正在悄然回升。资金开始主动配置高波动、低盈利确定性的资产,意味着流动性预期、杠杆行为和交易结构都在发生变化。

这类信号往往先于指数表现出现。历史经验表明,当“垃圾股”持续跑赢、空头被迫回补、量化策略出现同步失灵时,市场正在经历一次风格层面的再定价。

短期内,这未必会演变为系统性风险事件。量化基金在风控、去杠杆和模型多样化方面已经较 2007 年成熟许多。但结构性脆弱并未消失,只是被更复杂的交易框架所包裹。

后续演变分析

后续演变将取决于几个关键变量:高收益债利差是否继续收窄、散户交易活跃度是否进一步提升,以及系统化基金是否被迫大规模调整仓位。这三条线索共同决定风险资产的流动性传导路径。

当低质量资产的上涨开始影响到主流因子模型与资金杠杆结构时,行情的意义就超越了短期风格轮动,转向市场微观结构层面的变化。

这类市场结构变化与策略失效的案例,对于研究优化和动态规划等算法思想的同学来说,也是理解复杂系统行为的绝佳样本。如果你对量化金融、算法策略和市场微观结构有浓厚兴趣,欢迎到 云栈社区 与更多同行交流探讨。

参考资料:

Garbage stocks are on fire again, Financial Times.

发表于 2026-1-26 09:07:16

|

查看: 308|

回复: 0

发表于 2026-1-26 09:07:16

|

查看: 308|

回复: 0