随着AI技术加速渗透,芯片作为核心基础设施,其性能与成本的平衡直接影响着整个AI生态的发展节奏。高盛近期的一份报告,通过构建“推理成本曲线”,为我们量化分析了GPU与ASIC这两类芯片的竞争态势。作为专注于技术趋势的云栈社区,我们认为这份分析对于理解当前算力市场的动态至关重要。

一、推理成本成 AI 芯片竞争关键

AI芯片的竞争早已不局限于单纯的性能比拼,“性价比”成为衡量核心竞争力的关键指标,而推理阶段的成本控制更是重中之重。对于企业和开发者而言,推理成本直接关系到AI应用的商业化落地可行性;对于芯片厂商来说,能否在推理成本上形成优势,决定了其市场份额的归属。

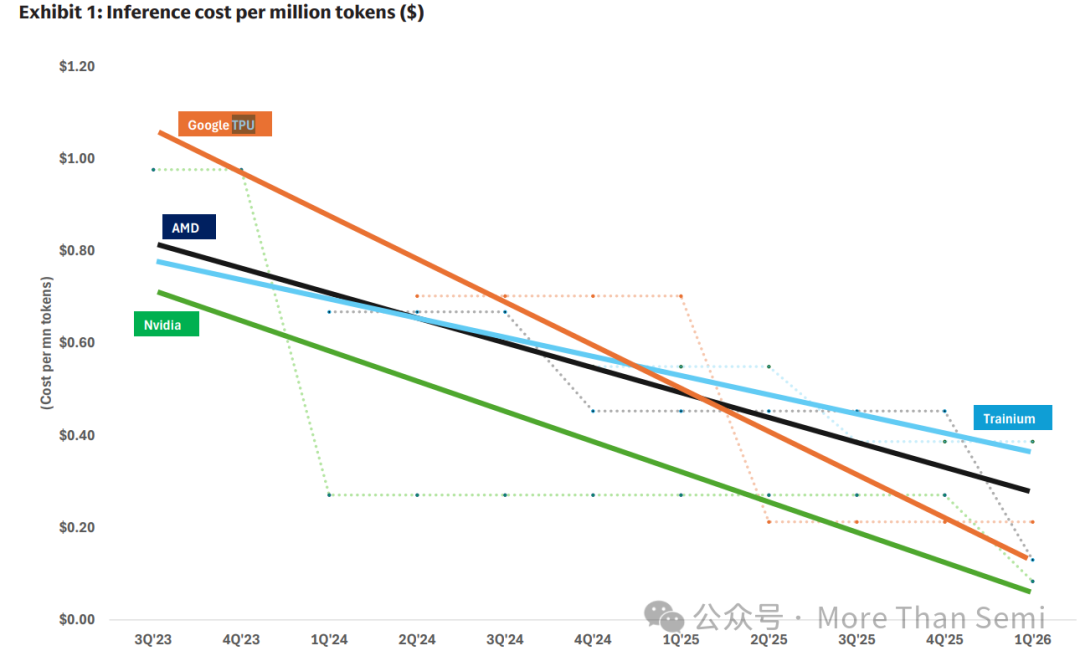

高盛通过对比英伟达(Nvidia)、AMD等厂商的商用GPU解决方案,以及谷歌TPU、亚马逊Trainium等定制化ASIC方案,构建了跨周期的推理成本曲线。研究发现,随着技术迭代,各类芯片的推理成本均呈下降趋势,但不同厂商的下降幅度和竞争态势存在显著差异。这一分析框架,不仅解答了投资者对两类芯片技术路线优劣的疑问,也为行业参与者提供了清晰的竞争坐标。

二、头部玩家的竞争态势与差距

(一)谷歌 / 博通 TPU:快速追赶的有力竞争者

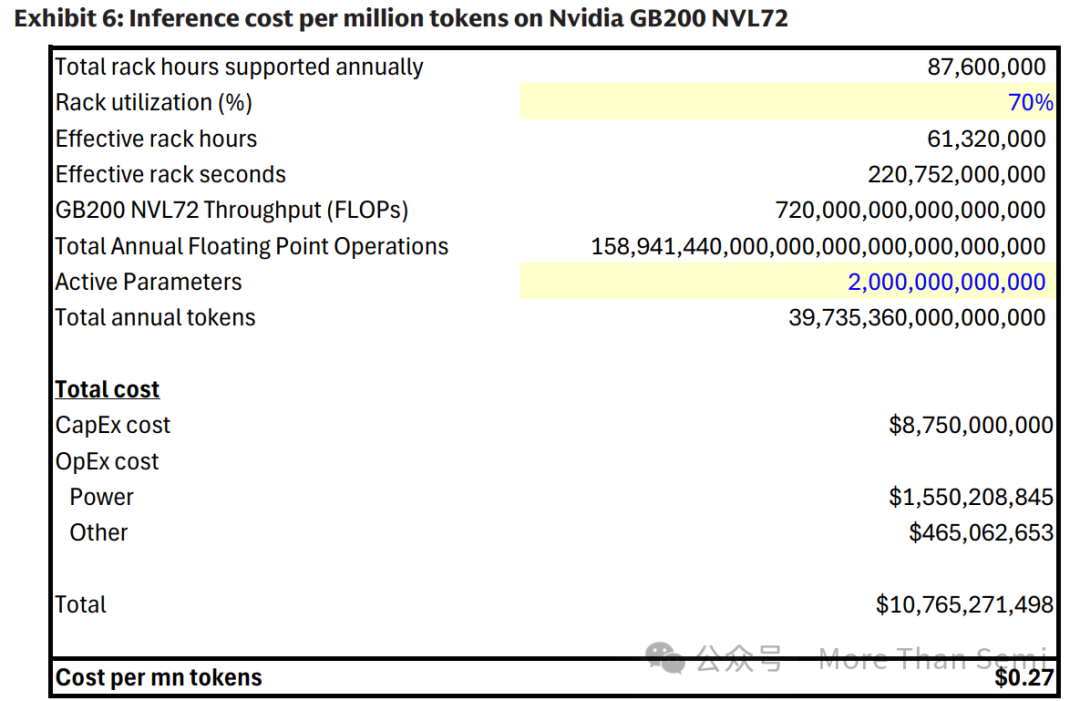

谷歌与博通合作的TPU展现出强劲的追赶势头。从TPU v6到TPU v7,其每百万token的推理成本下降了约70%,目前已与英伟达旗舰产品GB200 NVL72的绝对成本相当,甚至略有优势。这一成绩背后,是TPU在原生计算性能上的持续优化。

市场应用也印证了其竞争力:谷歌已将TPU广泛用于内部workloads,包括Gemini大模型的训练;拥有强大软件研发能力的客户如Anthropic,更是与博通签订了价值210亿美元的TPU订单,shipments预计在2026年年中交付。对于具备定制化开发能力的企业而言,TPU正在成为英伟达GPU之外的重要选择。

(二)英伟达:优势稳固的行业领导者

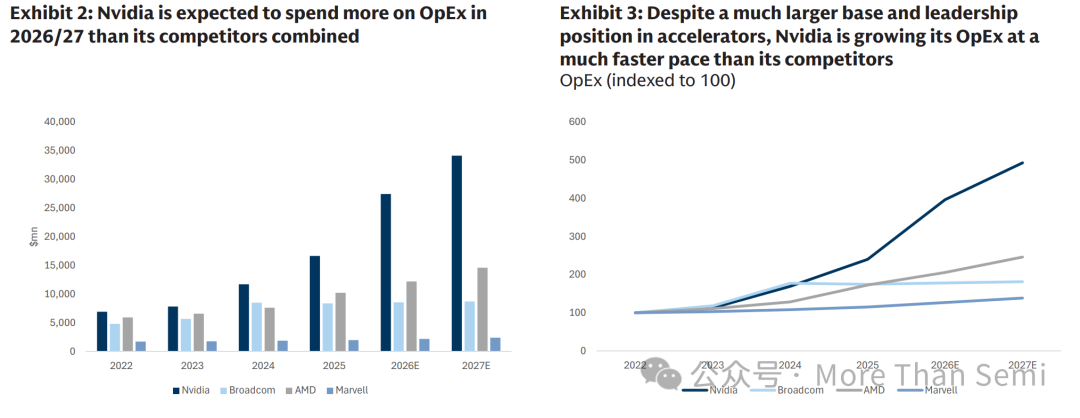

尽管面临TPU的强力挑战,英伟达依然凭借两大核心优势维持着行业领导地位。其一,是“上市时间”优势,英伟达保持着年度产品迭代的节奏,GB300 NVL72已实现出货,VR200 NVL72也计划在2026年下半年交付,持续的技术输出让竞争对手难以赶超。其二,是CUDA软件生态构建的深厚护城河,对于广大企业客户而言,迁移至其他芯片平台需要付出高昂的软件适配成本,这使得英伟达在客户粘性上占据绝对主动。

此外,英伟达在研发投入上的力度远超竞争对手,同时通过Mellanox业务在网络领域占据强势地位,近期推出的上下文内存存储控制器也展现了其在内存技术上的创新能力。这些优势叠加,让英伟达在加速器市场的领先地位短期内难以被撼动。

(三)AMD 与亚马逊 Trainium:暂处落后的追赶者

相比前两大玩家,AMD和亚马逊的Trainium目前在推理成本竞争中处于落后位置。报告估算,两者的代际成本降幅仅约30%,在绝对成本上明显不及英伟达GPU和谷歌TPU。不过,市场仍有值得期待的亮点:AMD计划在2026年下半年推出基于MI455X的Helios机架解决方案,据称其训练和推理性能将对标英伟达VR200,有望实现约70%的推理成本下降;亚马逊Trainium 3&4也被传出将修复Trainium 2的部分性能短板,性能表现有望得到显著提升。

对于这两家厂商而言,后续的关键在于能否兑现技术承诺,通过产品迭代缩小与头部玩家的差距,同时争取到更多hyperscaler客户和主流AI企业的认可。

三、技术趋势:网络、内存与封装的创新驱动

随着计算芯片已接近掩模限制,单纯依靠芯片本身的架构优化来降低成本、提升性能的空间逐渐收窄。未来,AI芯片的性能提升和成本下降,将主要依赖网络、内存和封装三大相邻技术的创新突破。

在网络技术方面,通过扩展以太网(scale-up和scale-across)提升系统带宽,实现更多GPU协同工作,成为行业共识。内存技术上,HBM与NAND闪存的集成持续深化,英伟达推出的上下文内存存储控制器就是典型案例,有效提升了训练和推理效率。封装技术领域,台积电的CoWoS技术已实现两颗GPU芯片的封装整合,英伟达计划在2027年推出的Rubin-Ultra更是将集成四颗GPU芯片,同时CPO和机架级高密度集成技术也在快速发展。

值得关注的是,英伟达和博通在这些技术领域已占据先发优势。博通凭借行业领先的以太网网络和SERDES能力,成为AI网络领域的核心受益者;英伟达则通过全栈式创新,在硬件、软件、网络、内存等多个环节形成协同优势,为其持续领跑奠定了基础。

四、四大场景下的行业演化路径

高盛在报告中勾勒了AI行业未来发展的四大潜在场景,不同场景下GPU与ASIC的竞争格局也将呈现不同特征,但ASIC在各类场景中均有望获得不同程度的发展。

场景一:企业与消费级AI应用普及有限。 若AI仅在编码、后台流程自动化等少数场景落地,行业资本支出将趋于温和。这种情况下,GPU和ASIC均会受到一定影响,但应用场景的稳定性将加速ASIC的adoption。

场景二:消费级AI持续增长,企业级AI进展有限。 此时,训练市场的重要性凸显,英伟达有望维持在训练领域的主导地位。而随着workloads逐渐静态化并集中于hyperscaler,ASIC的市场份额将逐步提升。

场景三:消费级AI增长,企业级AI温和渗透。 英伟达依然能凭借训练市场的优势巩固地位,同时企业级市场的增量需求将为其带来更多收入机会,而ASIC也将在特定场景中稳步拓展。

场景四:消费级与企业级AI全面强劲增长。 这是最乐观的场景,随着多媒体模型、物理AI等应用场景不断扩展,LLM提供商和初创企业有望实现盈利,训练强度持续保持高位。英伟达将充分受益于其在训练市场的垄断地位,“上市时间”和CUDA生态的护城河进一步强化,ASIC虽也能受益于workloads规模的扩大,但市场份额增长速度相对平缓。

总结

AI芯片领域的GPU与ASIC之争,本质上是通用化与定制化两条技术路线的博弈,也是性能、成本与生态三大维度的综合较量。从短期来看,英伟达凭借生态优势和技术迭代速度,依然是行业的风向标;但从中长期来看,ASIC凭借定制化优势在成本控制上的潜力不容忽视。

而网络、内存、封装三大技术的创新,将成为打破当前竞争格局的关键变量。对于企业而言,选择适合自身需求的芯片方案需要综合考量技术成熟度、软件适配成本和长期发展潜力;对于投资者来说,把握头部企业的技术迭代节奏和市场需求变化,是规避风险、把握机遇的核心。这场围绕核心算力的博弈,正在深刻影响整个AIGC和深度学习的发展进程,值得我们持续关注。

发表于 2026-1-27 02:46:41

|

查看: 387|

回复: 0

发表于 2026-1-27 02:46:41

|

查看: 387|

回复: 0