如果你最近关注过PC硬件行情,可能会发现一个反直觉的现象:DDR5作为新一代内存,其价格涨幅竟然被上一代的DDR4内存远远甩在了身后。

这堪称近年来硬件市场最戏剧性的一幕。根据彭博社的DRAM价格指数,从2025年1月到2026年1月,DDR4内存颗粒的平均价格飙升了1845%,相当于翻了18倍以上。相比之下,同期DDR5内存的涨幅“仅”为465%,大约是5倍。市场数据显示,从去年下半年开始,DDR4的价格涨势尤为疯狂,不仅没有像预期那样逐步退市,反而成了市场上的“硬通货”。

这种“老将逆袭”的戏码,完全颠覆了内存行业世代更迭的常规剧本。要理解这场荒诞的涨价,我们得先看看具体数据,再探究其背后的根本动因。

硬核数据:涨幅倒挂已成事实

数据不会说谎。彭博社的追踪指数清晰地揭示了DDR4和DDR5之间夸张的涨幅差距:

- 从2025年1月到2026年1月,DDR4内存颗粒平均价格上涨1845%。

- 同期,DDR5颗粒上涨465%。

- 现货市场更夸张:2025年9月以来,DDR5价格至少翻了3倍,而DDR4在部分渠道的涨幅已接近20倍。

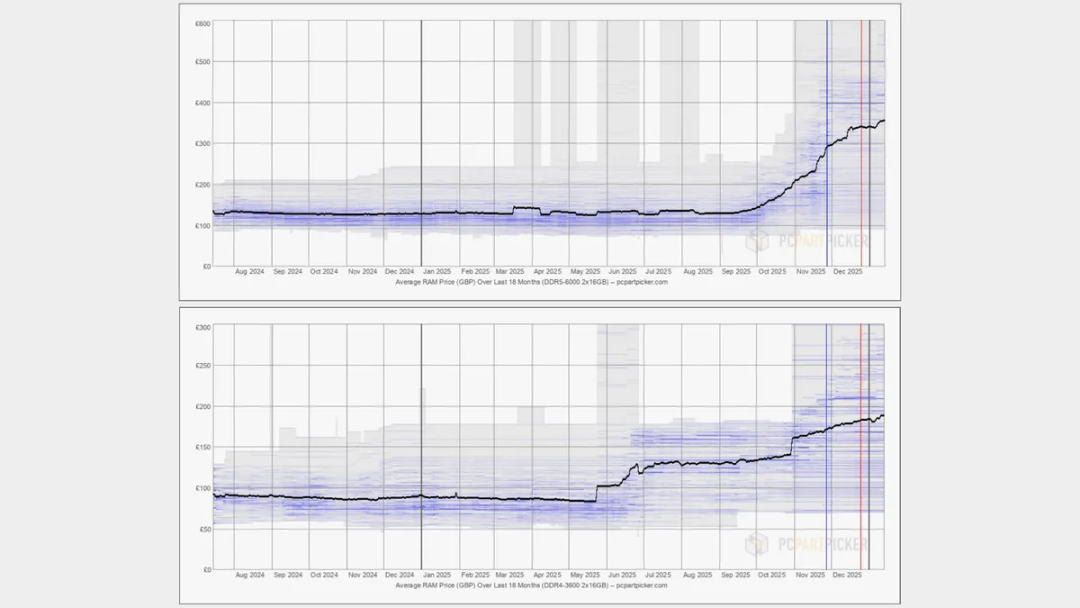

反映到终端零售价上,这种差异同样明显。以常见的32GB(2×16GB)套条为例:

- DDR4-3200:2025年初的主流价位在400-600元人民币左右;如今已轻松突破4000元,部分渠道甚至高达5000元以上。

- DDR5-6000:同期价格从约800元涨至3000-4000元区间。涨幅虽大,但相较于DDR4的“火箭式”攀升,显得温和了许多。

根源剖析:AI需求引发的供应链结构性失衡

为什么技术更先进的DDR5,其价格涨幅反而被老旧的DDR4碾压?答案指向一个关键词:AI。

2024年至2025年,生成式AI进入爆发期,ChatGPT、Sora等大模型对算力的需求呈指数级增长。而支撑AI训练与推理的核心硬件之一,是HBM(高带宽内存)。HBM拥有远超普通DDR内存的带宽和更低的功耗,已成为英伟达、AMD、英特尔等公司AI加速器的标配。

于是,全球三大DRAM巨头——三星、SK海力士和美光,几乎将所有先进的芯片生产线都转向了利润更高的HBM生产:

- SK海力士:HBM产能利用率接近饱和,优先供应英伟达等大客户。

- 三星与美光:也在疯狂扩增HBM3E等先进产品的产能。

- 关键决策:由于HBM的利润率是普通DDR内存的5到10倍,厂商们明确表示短期内不会大规模增产常规的DDR4/DDR5内存。

这就导致了严重的结构性失衡:

- 产能挤压:用于生产常规DRAM(包括DDR4和DDR5)的先进制程产能被HBM大量挤占。

- DDR4困境尤甚:DDR4的生产线本就更为老旧,厂商早已开始削减其产能,几乎没有任何动力再为其投资扩产。

- 供需矛盾:一方面,消费电子市场复苏,对内存需求旺盛;另一方面,供给端被人为限制并优先供给高利润产品。结果就是常规内存严重缺货,价格失控,而DDR4因为供需矛盾更突出,涨幅便超过了DDR5。

连锁反应:从PC到汽车,波及全行业

内存作为电子设备的通用核心组件,其价格暴涨必然产生多米诺骨牌效应。

- PC市场:组装一台中高端主机的内存成本,从几百元飙升至数千元,占比直逼显卡。许多玩家被迫选择降低内存容量或继续使用老平台,市场也出现了“内存绑定主板”销售的现象。

- 手机市场:旗舰机动辄搭载12-16GB的LPDDR5X内存,成本大幅上升。预计2026年的新机型将普遍涨价,中低端机型则可能被迫削减内存配置,影响用户体验。

- 汽车行业:智能汽车,尤其是具备高级辅助驾驶功能的车型,其内存和闪存用量巨大。业内估算,这波存储涨价可能导致单辆汽车的物料成本增加数千至上万元,最终可能传导至终端售价。

- 其他领域:数据中心服务器的采购成本激增;游戏主机后续型号面临涨价压力;物联网、智能家居等边缘设备同样承压。

未来展望:高价将持续,新平衡终将到来

短期来看,2026年上半年内存价格仍将维持高位。三大原厂的新产线最快也要到2027年才能逐步释放产能,而AI对HBM的需求在短期内看不到降温迹象。

不过,市场规律终将发挥作用。长期来看,新的供需平衡会出现:

- 一旦AI训练需求进入平台期,HBM的产能压力将得到缓解。

- 高价会抑制消费端需求,从而倒逼供应链进行调整。

- 潜在的新的市场参与者也可能加入,影响现有格局。

但在可预见的未来,我们需要接受“内存比CPU还贵”将成为一段时期的常态。这场由AI引爆的内存危机,是技术革命带来的阵痛,也深刻地揭示了全球半导体供应链的脆弱性与复杂性。对于硬件爱好者、从业者乃至普通消费者而言,理解其背后的计算机体系结构与产业逻辑,或许能让我们在面对市场波动时多一份清醒。

这次内存市场的戏剧性反转,无疑是观察科技产业变迁的一个绝佳案例。如果你想了解更多底层技术原理或产业动态,可以到云栈社区的相关板块与同行们一起探讨。 |  发表于 2026-1-30 18:24:41

|

查看: 199|

回复: 0

发表于 2026-1-30 18:24:41

|

查看: 199|

回复: 0