特斯拉的全年财报已经出炉,其中的数据并不好看:年度营收首次出现下滑,汽车业务交付量更是连续第二年下降,营收同比大跌10%。而在随后的财报电话会议上,马斯克宣布了一个略带伤感的消息。

特斯拉的标杆车型Model S和Model X,将在今年第二季度末正式停产。 位于弗里蒙特工厂的生产线将被改造,用于生产Optimus机器人,初步设定的年产能目标是惊人的100万台[1]。

作为特斯拉S3XY系列的开山之作,Model S发布于2012年,是继Roadster之后,特斯拉真正意义上第一款大规模量产车型。随后的Model X在2015年发布,这两款车共同确立了特斯拉在电动车领域的豪华与科技形象,堪称品牌基石。

2014年,首批Model S在中国交付

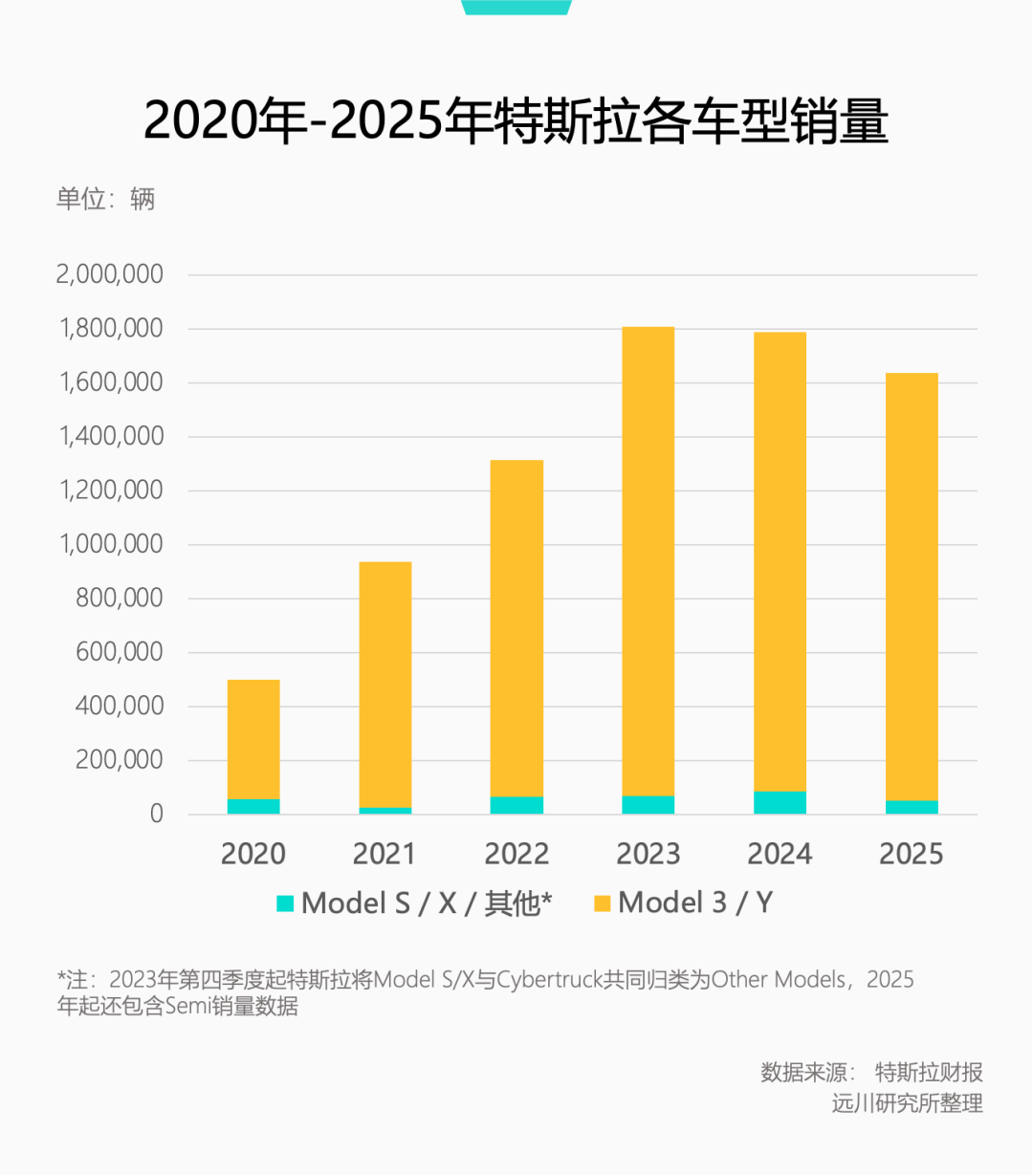

但从实际的销售贡献来看,Model S和X的地位早已今非昔比。在特斯拉的财报中,它们与Cybertruck、Semi一同被归入“其他车型”(other model)的类别,销量一直不高。2025年,这四个车型加在一起的总交付量也不到5万台,仅仅是Model 3和Model Y(158.53万辆)的一个零头。

其实,马斯克早在2019年就曾表示,继续生产Model S/X“更多是出于一种情怀”[2]。如今六年过去,漫长的时间足以将任何情怀消耗殆尽。

在“光荣退役”的体面说辞背后,一个越来越清晰的事实浮出水面:特斯拉的重心,或许已经不在汽车本身了。

便宜才是硬道理

Model S/X的停产,与马斯克一贯的经营理念密不可分。

与大多数车企通过不同车型覆盖全价位段的策略不同,马斯克从执掌特斯拉的第一天起,目标就非常明确:不断压缩生产成本,把车卖得越来越便宜。

特斯拉的发展路径在其官方发布的“宏图计划”(Master Plan)中早有预告,目前该计划已迭代到第四版。早在2006年的宏图计划1.0里,特斯拉就直白地提出了三步走战略:先赚钱,用赚到的钱生产便宜的车,再用便宜车赚的钱生产更便宜的车。

Model S和X诞生的年代,整个电动车产业链尚处草莽阶段。全球范围内都还没把电动车彻底造明白,这导致以电池、电机、电控为核心的零部件成本极其高昂。在当时,一辆定价30万人民币的电动车,很难在综合体验上与同价位燃油车竞争;但把价格拉到100万,电动车却能在性能和体验上实现对齐甚至超越。

因此,特斯拉选择用高定价的Model S/X切入市场,一箭双雕:既打开了高端市场空间,也拉动了上游供应链的成长,为后续推出平价车型铺平了道路。

2017年是Model S/X的销量巅峰,两款车撑起了特斯拉当年几乎全部的交付量,贡献了超100亿美元的营收。但也就是从这一年开始,它们已经开始逐步让位。2016年发布的Model 3和后来的Model Y接过了销量的接力棒。

2018年,艰难爬出“产能地狱”的Model 3销量正式超越Model S/X。到了第二年,其销量已达到后者的五倍,毫无疑问地成为了特斯拉新的当家花旦。

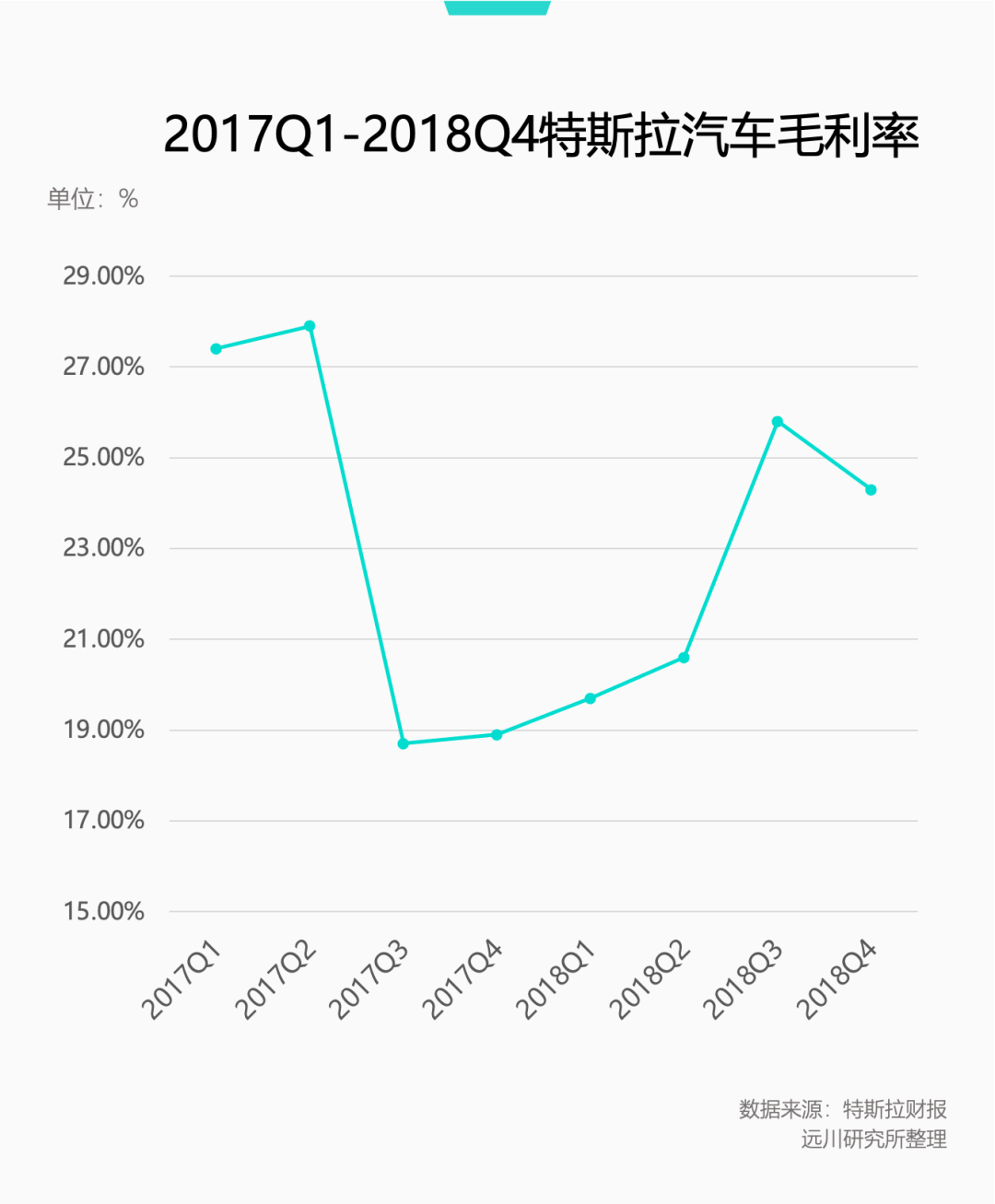

Model 3产能地狱期间,特斯拉的汽车毛利率(GAAP)变化剧烈

马斯克的逻辑很清晰。在他的设想中,汽车未来的附加值将从硬件转移到以自动驾驶为代表的软件服务上。而只有汽车的销量基数足够庞大,才能向上摊薄高昂的自动驾驶研发成本,向下覆盖更多用户以创造持续的软件利润。做大销量的关键,恰恰在于把车做便宜。

所以,与许多消费者将特斯拉视为“电动奔驰”的认知不同,马斯克的野心或许更接近于打造“电动时代的丰田卡罗拉”。这并非否认特斯拉的技术含量。恰恰相反,其采用高集成度电子电气架构、研发4680电池、引入一体压铸工艺等所有努力,核心目的都是为了降低生产成本。研发一辆既廉价、耐用又能赚钱的国民车,其技术与管理难度,绝不亚于不计成本地打造一辆高性能跑车。

技术进步的意义在于普惠,而非重新划分阶层。马斯克本人也是规模效应的忠实信徒。他曾在自己撰写的公开信《The facts about SpaceX Costs》中写道:“SpaceX的定价不是为了抢占市场份额,而是通过创新战胜海外的廉价劳动力。随着时间的推移,SpaceX的表现会越来越好,价格会越来越低,这是所有科技门类的发展规律。”

到了2020年Model Y开始交付,并在2023年后连年夺得全球单车销冠,Model S/X被彻底边缘化。按原计划,特斯拉的下一款走量车型应是比Model 3更便宜的“Model Q”,但由于4680电池量产遇阻等原因,该计划搁浅,取而代之的是配置简化的Model 3/Y。

而当Model 3/Y也开始面临产品老化的质疑时,新一代的廉价车型已然浮现——Cybercab(机器人出租车)。

Cybercab发布现场

Cybercab堪称特斯拉多年“成本杀手”技艺的集大成者。用马斯克的话说,其唯一的设计目标就是优化“自动驾驶的单位里程成本”,誓将制造成本压到3万美元以下。为此,方向盘、刹车/油门踏板皆可舍弃(依赖全自动驾驶),仅设两个座位和一块屏幕,生产工艺采用最新的“Unboxed”(开箱式)流程,零部件数量比Model 3减少了约50%。

在最近的财报电话会上,当被问及“是否还有新车型计划”时,特斯拉的车辆工程副总裁并未直接回答,转而强调:“我们已经推出了有史以来最便宜的车型(指Cybercab)”[1]。

马斯克更是语出惊人:“我认为从长远来看,除了我们希望在四月份推出的下一代Roadster之外,我们只会生产自动驾驶汽车[1]。”

在这样的战略远景下,定价高昂的Model S/X,确实显得有些多余了。

华尔街比马斯克更着急

除了创始人理念,Model S/X突然被宣告停产的另一个推力,来自资本市场堪称“史诗级”的态度转变。

从去年开始,特斯拉的股价几乎每个季度都在上演一场“特斯拉悖论[5]”,其具体表现是:业绩越差,股价越涨。

去年1月特斯拉发布2024年财报,汽车销量出现十年来的首次下跌,核心财务指标全面未达预期。结果马斯克在电话会上成功“逆转”,释放了FSD(全自动驾驶)将于上半年进入中国的强烈信号,再配上Robotaxi、机器人等人工智能相关概念的演绎,股价不跌反涨。

2025年的业绩看似更差,在一众糟糕的财务数据中,仅有两个亮点:一是公司总毛利率有所提高,二是FSD的全球付费用户已接近110万,其中约70%为预付费用户。

然而财报发布后,特斯拉盘后股价一度上涨4%。马斯克又在电话会上大谈高达200亿美元的年度资本支出计划,并辅以自动驾驶、机器人量产等大量细节,再次推动股价冲高。

换句话说,特斯拉的汽车业务基本面如何,资本市场似乎已经不关心了:

汽车交付量下滑——这叫事吗?Cybertruck卖不动——这是什么车?营收同比下降——谁问你了?汽车毛利率提高——有人在意吗?马斯克又画了一张AI大饼——加仓。

最新财报发布后,各家机构调整对特斯拉的目标价,动作虽不一致,但评判标准均与AI紧密相关。

看多的代表如晨星(MorningStar),将目标价从300美元大幅调高至400美元。理由有三:一是Robotaxi在德州和加州的测试进展顺利;二是看好FSD订阅服务的增长前景;三是机器人Optimus有望在年内量产[6]。

德克萨斯州一辆正在测试的Robotaxi,图片来源:路透社

而看空者的理由,也并非因为特斯拉的车卖得不好,而是出于对其AI业务落地不确定性的担忧。

摩根士丹利将目标价从425美元微调至415美元,主要原因就是担心特斯拉200亿美元的资本开支过于庞大[8],可能过度消耗现金流。

高盛将目标价从420美元下调至405美元,其报告称虽然认同特斯拉AI业务的进展,但同时认为竞争正在加剧[9]。例如Waymo计划将其robotaxi运营城市数量翻倍,英伟达近期开源了机器人模型Alpamayo,都可能分流特斯拉的市场。

要知道,就在两三年前,市场还在为特斯拉究竟是“汽车公司”还是“科技公司”争论不休,一度逼得马斯克在电话会上教育投资者:“如果你把特斯拉只看作一家汽车公司,那么你对特斯拉的理解就是片面的。”

时过境迁,在这个“每增加一美元AI资本开支、市值就涨两美元”的年代,资本市场对特斯拉的灵魂拷问,已经变成了“你为什么还在做汽车”。

根据规划,特斯拉200亿美元的资本开支,将用于建设包括Cybercab、Optimus在内的六座新工厂,以及投资AI基础设施,例如向马斯克旗下的xAI注资20亿美元。对此,马斯克的表态颇为无奈:“很多投资者都要求我们这么做,特斯拉的股东们也表示我们应该投资xAI。”[1]

目前,摆在马斯克面前的头等大事列表很长:AI5/AI6芯片的开发、xAI数据中心的建设、Optimus机器人的量产、FSD订阅的全球推广……或许连尚在构想中的自建晶圆厂项目TerraFab,其优先级都排在了维持Model S/X生产之前。

这列表上的每一项,都令资本市场心潮澎湃,但每一项,似乎都与“造一辆更好的车”这个传统命题渐行渐远。

如果你原本正考虑购入一辆Model S或Model X,那么这一次,你可能真的被资本的宏大叙事“做局”了。汽车的篇章正在翻页,而特斯拉,已经看向了更远的人工智能未来。对于这场转型,技术社区如云栈社区中的开发者们也在持续关注,讨论着从硬件制造到智能软件服务的产业变迁。

参考资料

[1] Tesla (TSLA) Q4 2025 Earnings Call Transcript

[2] Tesla (TSLA) Q3 2019 Earnings Call Transcript

[3] 买特斯拉Model S/X也要等好几个月提车?这可能不是什么坏事,GentlemanZ

[4] 特斯拉投资者日:每45秒生产一辆新车、组装成本降低50%,2030年十款车型实现年销2000万辆,界面新闻

[5] The Tesla Paradox: Profits Plummet, Stock Rises. Is Musk’s Vision Enough? NAI 500

[6] Tesla Earnings: Progress on Robotaxi and Optimus Shows Real World AI Growth, MorningStar

[7] Tesla Eyes $3 Trillion Valuation. Here's What Noted Bull Dan Ives Expects From The Elon Musk-Led Company In 2026, Investors [8] Tesla price target lowered to$415 from $425 at Morgan Stanley, tripranks [9] Goldman Sachs lowers Tesla stock price target to$405 on AI focus shift, investing.com

[10] Elon Musk: “Why the US Can Beat China”,SpaceX

发表于 2026-2-2 06:29:31

|

查看: 224|

回复: 0

发表于 2026-2-2 06:29:31

|

查看: 224|

回复: 0