普通人的全球金融基础设施,其实只需要四个账户。

“出海”这个词近年来说得很多。但大家通常讨论的是出海做生意、搞流量,却很少认真聊一件更基础的事:你的钱,要怎么出海?🤔

合理合规地搭建一套属于自己的全球金融管道,能够收取海外款项、进行境外消费、做全球化储蓄投资,甚至持有和使用数字资产,已经成为许多人的实际需求。

我自己摸索和实践了一圈,最终沉淀下来的方案就是四个工具:Wise负责收款,iFast负责储蓄,N26负责消费和投资,UR负责数字资产。我管它叫「出海四件套」。

Wise:全球收款入口

如果只能开一个海外账户,我推荐Wise。

它的核心能力是多币种本地收款。开通后,你可以获得美元、欧元、英镑等十几种主流货币的本地银行账号。你的客户向美国账户打款走ACH,向欧元区打款走SEPA,到账速度快、手续费低,对方的体验和给本地人转账几乎没有区别。

对于自由职业者收取海外客户款项、跨境电商接收平台打款、收取Google AdSense等广告收益,Wise都能很好地承接。其换汇采用中间市场汇率,没有传统银行那种夸张的点差,长期下来能省下一笔可观的费用。可以说,Wise解决了“钱怎么进来”这个首要问题。

其开户流程对大陆用户已经非常友好,具体操作可参考详细的教程《别跑香港了:Wise 突然支持大陆用户开户了》。

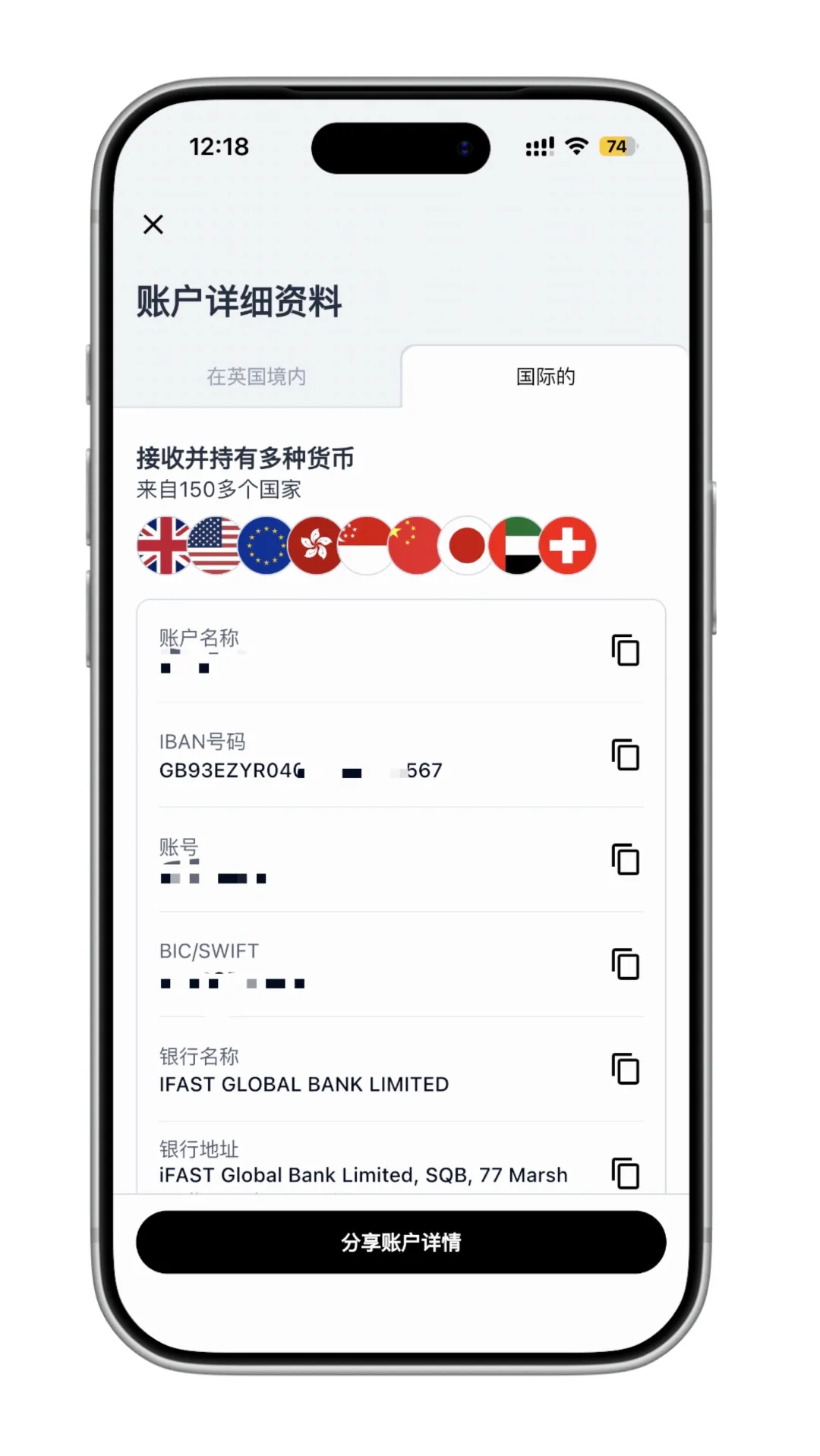

iFast:离岸储蓄金库

钱进来之后,不建议全部放在Wise,因为它本质上是一个高效的支付工具,而非持牌银行。你需要一个真正的离岸银行账户来进行资金的沉淀和安全管理,这就涉及基础的银行原理与架构知识。

iFast Global Bank(奕丰全球银行)是新加坡上市的金融科技公司,持有完整的银行牌照。你可以通过其“Global Account”产品远程开设一个新加坡银行账户,无需亲临新加坡。将Wise中的资金转入iFast,相当于把钱从高效的“管道”挪进了更稳固的“金库”。新加坡拥有成熟的金融监管体系和稳定的货币,安全感十足。

此外,iFast平台也提供基金、债券等多种投资产品,如果你想进行稳健的资产配置,可以直接在平台内完成。因此,iFast解决的是“钱放哪里”以及部分“钱如何增值”的问题。

关于iFast的注册与使用,有一份非常清晰的指南《港卡平替: iFAST 无门槛开户,有手就行》,其合规性在当前选项中表现突出。

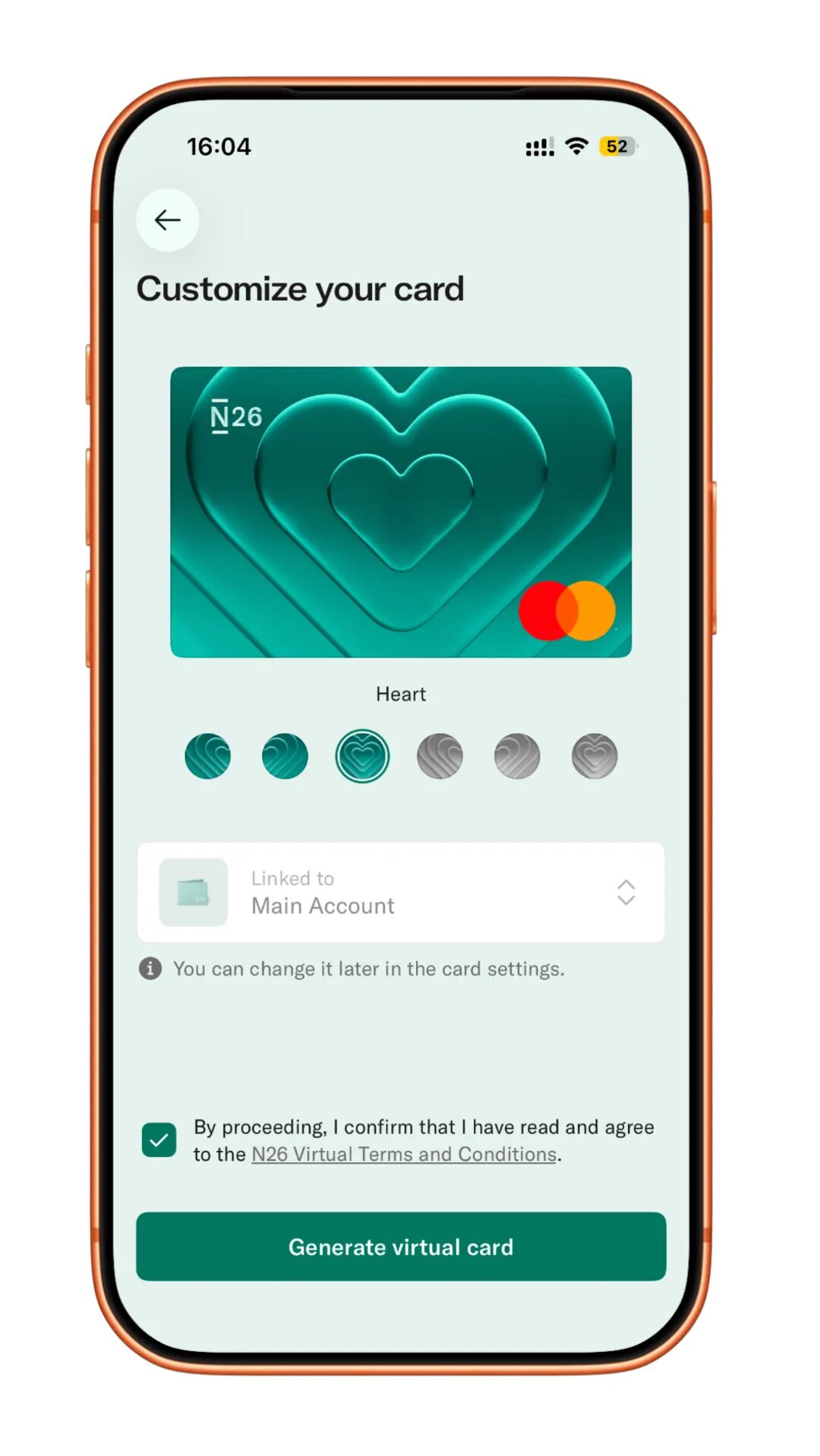

N26:欧洲消费与投资终端

N26是德国知名的数字银行,在欧洲的地位类似于国内的微众银行。它提供一张实体或虚拟的欧洲Mastercard借记卡,支持在全球范围内直接刷卡消费。

全球化的生活不仅关乎收钱和存钱,消费是必不可少的一环。无论是出国旅行、预订酒店、购买海外软件服务订阅,还是在海外电商平台购物,拥有一张欧洲本地的银行卡,支付体验会顺畅得多。

N26的一个隐藏优势在于,作为欧洲持牌银行,它能够帮助你更便捷地接入欧洲的投资生态。你可以使用N26账户轻松地向Trade Republic等欧洲主流券商入金,投资全球ETF和股票。从某种意义上说,N26成为了你在欧洲金融生态系统中的一个重要“身份证”。它主要解决“钱怎么花、怎么投”的问题。

值得一提的是,N26允许单个用户申请最多6张虚拟卡,并且经常推出限定卡面。例如,在App内通过 Cards -> Get an extra card -> special edition (free) 路径,即可免费定制特色卡面。

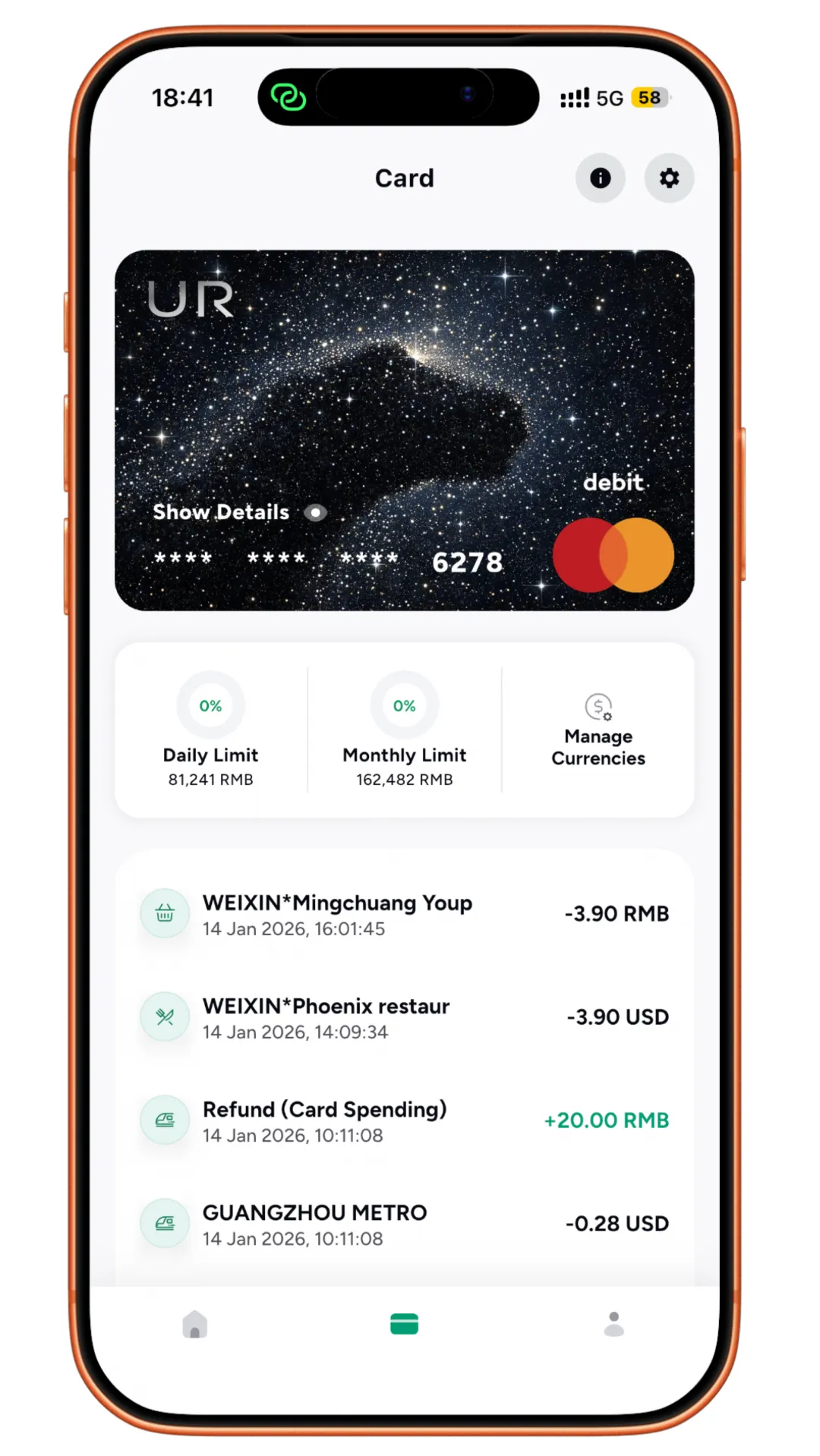

UR:数字资产的现实世界入口

最后一块拼图,是打通数字资产与传统法币世界的桥梁。这不仅仅是技术问题,更是一种面向未来的产品思维与用户运营策略。

UR 是由Mantle Network推出的智能钱包应用,背后由瑞士持牌金融机构提供账户服务,业务覆盖全球40多个国家和地区。它不是一个交易所,而是一个将加密资产与法币世界无缝连接的统一账户。

你可以在UR开设属于自己的瑞士IBAN账户,支持欧元、美元、瑞士法郎等多币种;同时,你可以持有USDC等稳定币。法币与稳定币之间可以实现近乎零摩擦的兑换,并且提现(off-ramp)至银行账户是零手续费。UR同样发行一张Mastercard借记卡,可以关联Apple Pay、Google Pay甚至支付宝/微信支付,让你直接使用数字资产余额进行线下和线上消费。

更为关键的是,UR的底层基于Mantle L2网络运行,采用自托管钱包加生物识别验证,你的资产真正由自己掌控,而不是“存储”在某个中心化平台。UR解决的是“数字资产怎么用起来”这一核心问题。

对于有付费订阅Claude、Gemini Advanced等海外服务需求的用户,UR卡是一个稳定且高性价比的选择。具体使用评测可以参考《可能是内地用户性价比最高的海外卡,可绑定 Apple ID 使用》。

写在最后

四件套的逻辑非常清晰:Wise是入口,iFast是金库,N26是消费与投资出口,UR是连接数字世界的桥梁。四个账户覆盖了收款、储蓄、消费、投资四大场景,实现了法币与数字资产的双轨并行,形成一个完整的个人金融闭环。

或许有人会问,搞这么一套复杂的方案真的有必要吗?如果你的未来收入、消费或生活方式中的任何一部分将与海外产生交集,那么尽早搭建好这套基础设施,其意义可能就像十年前开通支付宝一样——当时或许觉得多此一举,后来却发现早已离不开它。

世界正在变得更加多元和碎片化,但你的资产应当具备自由流动的能力。今天在云栈社区分享的这套「出海四件套」,就是一个普通人在当前环境下,实现这种金融自由的最小可行方案(MVP)。

发表于 2026-2-14 06:59:19

|

查看: 724|

回复: 0

发表于 2026-2-14 06:59:19

|

查看: 724|

回复: 0