近日,各大机构及AI眼镜厂商开始陆续披露2025年全球市场的相关数据。综合来看,全球AI眼镜市场正呈现出高速增长的态势。反观国内,市场虽被看好,实际销量却远未及预期。这一冷一热的对比背后,核心原因是什么?

在Meta第四季度的财报电话会议上,扎克伯格透露,其智能眼镜(包括Ray-Ban Meta Gen 2)的销量在过去一年里增长了两倍。这意味着,2025年Meta AI眼镜的销售量可能已达到500万副。迅猛的增长势头也促使Meta决定继续加大投入,有媒体甚至爆料其2026年产能或将扩充至3000万副。

相比之下,根据行业估算,国内轻量级AI眼镜市场(主要指拍摄类和带显示功能的产品,不含纯音频类)在2025年的销量大约仅在50万副的量级。

我们不禁要问:为什么中国AI眼镜市场与海外的差距如此明显?这个市场的拐点又何时才能到来?

笔者认为,一个关键且常被忽视的因素是——近视率。Meta Ray-Ban的成功,本质上是在“AI太阳镜”这个细分领域找到了产品与市场的契合点(PMF),而非攻克了“AI近视眼镜”的难题。

太阳镜和近视眼镜有本质区别:太阳镜无需全天佩戴,而近视眼镜是用户从早到晚、几乎不间断使用的必需品。这就决定了,作为近视镜架的AI眼镜,在重量、佩戴舒适度和日常美观度上,必须达到远超太阳镜的苛刻标准。

然而,目前市面上主流的拍摄类AI智能眼镜,整体重量(含镜架和镜片)大多在40-50克之间,款式选择有限。许多用户反馈佩戴时有明显的压鼻感,完全无法满足全天候佩戴的需求。产品形态的局限,直接抬高了用户的使用门槛。

那么,中美两国的近视率到底有多大差异?这又如何影响了目标用户的基本盘?

根据历年统计数据,中国高中生的近视率自1995年至2025年,长期维持在70%以上的高位。尤其在2010年之后,一直徘徊在80%左右。大学生的近视率则更高,甚至超过90%,显著高于全球平均水平。

简单推算一下:1995年的高中生如今已近45岁。这意味着,大部分拥有高中学历的人群中,近视比例接近80%。如果我们将学历背景与收入水平(即消费能力)进行正相关假设,那么当下具备AI眼镜消费能力的人群,其近视率很可能超过80%,甚至达到90%。

这一点与日常观察相符:无论是在大学校园,还是在互联网科技公司,身边不戴眼镜的同事反而像“珍稀动物”。当前AI智能眼镜的售价普遍在2000元上下,面向的正是这群具备一定消费能力的人群。因此,国内AI眼镜的潜在核心用户,绝大部分都是近视用户。

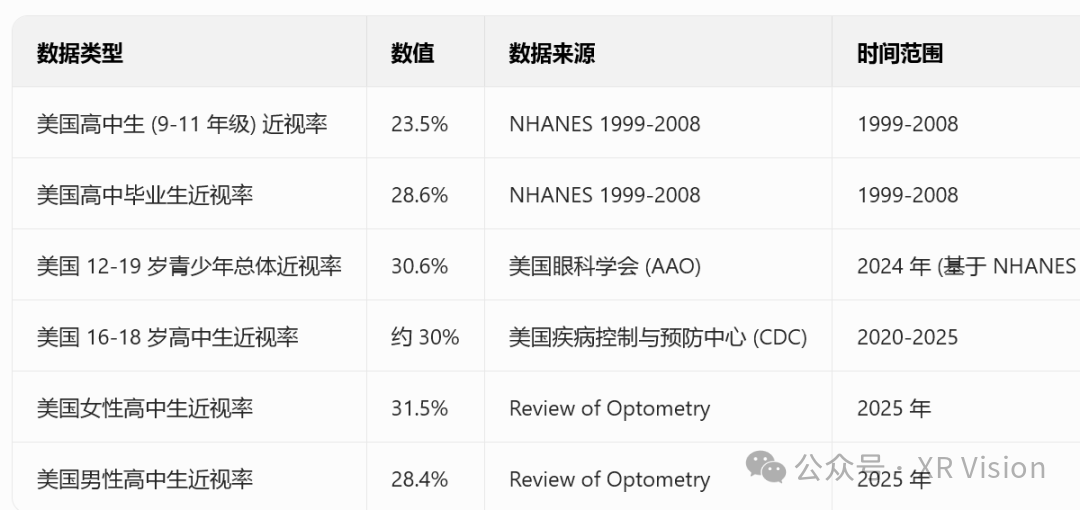

再来看看美国市场。数据显示,美国高中毕业生的近视率一直被控制在20%-30%的区间,欧洲地区的情况也与此接近。这个比例相较于中国,实在是太低了。

与此同时,北美和欧洲社会普遍有较好的佩戴太阳镜的习惯(用于防护、时尚等)。基于这两点,我们可以清楚地看到:在AI眼镜的当前产品形态阶段,虽然中国市场的人口基数庞大,但其“有效”目标用户(即非近视、或愿意将AI眼镜作为太阳镜佩戴的用户)规模,实际上显著小于欧美市场。

因此,要想撬动中国的AI眼镜市场,核心在于解决近视用户的佩戴难题。厂商必须将研发重点放在极致轻量化(比如将整机重量控制在25克级)和提升全天候佩戴的舒适度上,并推出丰富的镜框款式以适应不同审美需求。

这才是打开市场的关键钥匙。如果用户连“戴得住”这个基本需求都无法被满足,那么无论叠加多少炫酷的人工智能技术,宣扬“AI最佳入口”的概念,都只是空中楼阁。

扎克伯格在财报会上的一段话值得回味:“数十亿人佩戴眼镜或隐形眼镜来矫正视力。我认为我们现在所处的阶段与智能手机问世之初非常相似…很难想象几年后,人们佩戴的眼镜大多不是AI眼镜。”

事实上,近视用户本身已经养成了完美的佩戴习惯,市场基础是存在的。真正的挑战在于,如何做出能无缝融入他们日常生活的好产品。据悉,已有部分国内厂商意识到了这一根本问题,计划在今年推出重量约25克的拍摄类眼镜,并提供更多框型选择。这或许是一个正确的开端。

结语

中国AI眼镜市场的爆发,需要的不是一个技术参数的“爆点”,而是一次产品逻辑的“回归”——回归到对最广大潜在用户(近视人群)基础体验的深切关注。当产品轻若无物、佩戴无感时,增长拐点自会来临。关于智能硬件的更多趋势洞见与深度讨论,欢迎来云栈社区的开发者广场板块交流。

延伸阅读:

发表于 2026-2-16 04:33:07

|

查看: 222|

回复: 0

发表于 2026-2-16 04:33:07

|

查看: 222|

回复: 0