凯利公式是量化交易中唯一能从数学上证明“最大化长期复利收益”的仓位管理策略,核心是“让仓位与策略的风险收益特征精准匹配”——既避免过度保守导致收益稀释,也防止过度激进引发不可逆亏损。以下从数学本质、实战拆解、参数校准、风险优化、量化落地五个维度,完整还原凯利公式的应用逻辑,兼顾理论严谨性与实操可行性。

一、凯利公式的数学本质:长期复利最大化

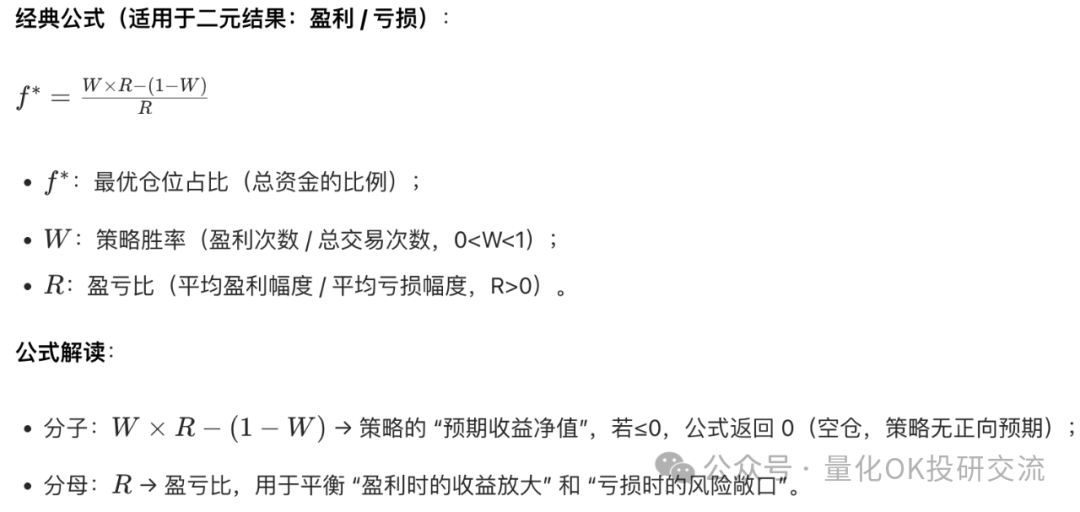

1. 核心推导(简化版)

凯利公式由贝尔实验室的J.L. Kelly Jr.于1956年提出,最初用于通信领域的信号降噪,后被爱德华·索普(Edward Thorp)应用于赌场和华尔街交易。

核心假设:

- 策略具有独立同分布的收益特征(胜率、盈亏比稳定);

- 交易可无限次重复,资金可复利再投资;

- 不考虑交易成本、滑点、杠杆限制(基础版)。

2. 极端案例验证

| 场景 |

胜率(W) |

盈亏比(R) |

凯利最优仓位(f*) |

核心结论 |

| 无优势策略(赌场) |

0.47 |

1 |

-0.06(空仓) |

胜率<50%且盈亏比=1,必亏 |

| 高胜率低盈亏比 |

0.7 |

1 |

0.4(40%仓位) |

胜率越高,仓位可越重 |

| 低胜率高盈亏比 |

0.4 |

3 |

0.133(13.3%仓位) |

盈亏比越高,越能弥补低胜率 |

| 无风险策略(理论) |

1 |

任意值 |

1(满仓) |

胜率100%,满仓收益最大化 |

3. 复利优势的底层逻辑

凯利公式的核心价值是“让每一分钱都匹配最优风险收益比”:

- 保守策略(如固定10%仓位):即使策略有优势,也会因仓位不足浪费复利收益;

- 激进策略(如满仓):单次大额亏损会吞噬多次盈利的复利效应;

- 凯利仓位:在“收益放大”和“风险控制”之间找到平衡点,长期复利增速最快。

二、实战拆解:从公式到交易落地

1. 核心参数校准(最关键步骤)

凯利公式的最大风险是“参数估算错误”,实战中需精准统计W(胜率)和R(盈亏比):

(1)胜率(W)的统计方法

- 样本要求:至少100笔以上的交易记录(样本过少会导致偏差);

- 统计口径:包含止损、止盈、平推的所有交易;排除“未完成交易”(如持仓中未平仓的单子);

- 示例:100笔交易中,盈利60笔 → W=60/100=0.6。

(2)盈亏比(R)的统计方法

- 计算逻辑:( R = \frac{\sum 单次盈利金额}{\sum 单次亏损金额} \div \frac{盈利次数}{亏损次数} )(平均每笔盈利/平均每笔亏损);

- 避免误区:错误方法是总盈利/总亏损(会被少数大额盈利扭曲);正确方法应为(盈利1+盈利2+…+盈利Wn)/Wn ÷ (亏损1+亏损2+…+亏损Ln)/Ln;

- 示例:60笔盈利总金额12万元(平均2000元/笔),40笔亏损总金额4万元(平均1000元/笔)→ R=2000/1000=2。

(3)参数动态更新

- 频率:每月/每季度重新统计(策略的胜率/盈亏比会随市场环境变化);

- 平滑处理:用近3个月的加权平均(如最新月权重50%,前两月各25%),避免单次极端交易影响参数。

2. 实战计算示例(A股短线策略)

已知条件:

- 总资金:100万元;

- 策略统计:胜率W=0.6,盈亏比R=2;

- 交易成本:千分之1(佣金+印花税)。

步骤1:基础凯利仓位计算

[ f^* = \frac{0.6 \times 2 - (1 - 0.6)}{2} = \frac{1.2 - 0.4}{2} = 0.4 ]

→ 基础最优仓位:40%(40万元)。

步骤2:扣除交易成本后的修正

交易成本会降低实际盈亏比,需重新计算:

- 实际盈利幅度=原盈利幅度-交易成本(如盈利5% → 实际4.9%);

- 实际亏损幅度=原亏损幅度+交易成本(如亏损2.5% → 实际2.6%);

- 修正后R=4.9%/2.6%≈1.88;

- 修正后仓位:( f^* = \frac{0.6×1.88 - 0.4}{1.88} ≈ 0.372 ) → 37.2%(37.2万元)。

步骤3:单票仓位分配

若策略同时交易3只标的(低相关性),则单只标的仓位=37.2%/3≈12.4%(12.4万元/只)。

3. 不同场景的凯利公式变体

| 场景 |

公式变体 |

适用场景 |

| 含手续费/滑点 |

( f^* = \frac{W×(R-C) - (1-W)×(1+C)}{R-C} )(C=单次交易成本比例) |

股票、期货等有交易成本的市场 |

| 多结果策略(非二元) |

( f^* = \frac{\sum (p_i × b_i)}{\sum (p_i × b_i^2)} )(p=概率,b=收益倍数) |

套利、期权等多收益场景 |

| 保守型凯利 |

( f_{保守} = f^* × 0.5 )(减半凯利) |

参数不确定、风险承受能力低 |

| 杠杆场景 |

( f_{杠杆} = f^ ÷ 杠杆倍数 )(如10倍杠杆→f=4%) |

期货、外汇等高杠杆市场 |

三、核心风险与优化方案

凯利公式的理论最优性依赖“参数精准+无限交易”,但实战中存在3大核心风险,需针对性优化:

1. 风险1:参数估算误差(最致命)

- 问题:若胜率高估10%(如实际0.5,估算0.6),凯利仓位会从25%升至40%,可能导致过度交易;

- 优化方案:① 保守凯利(Half-Kelly):实际使用时取凯利最优仓位的50%-70%(如计算40%,实际用20%-28%),这是索普在《Beat the Market》中推荐的实战方案;② 参数压力测试:模拟胜率/盈亏比下降10%-20%后的仓位,确保极端情况下最大回撤可控;③ 最小样本要求:参数统计至少200笔交易,避免小样本偏差。

2. 风险2:黑天鹅事件(极端亏损)

- 问题:凯利公式假设“单次亏损为固定比例”,但黑天鹅事件(如跌停、流动性枯竭)会导致实际亏损远超预期;

- 优化方案:① 叠加最大止损:单只标的单次亏损不超过总资金的1%(固定比例风控),即使凯利仓位允许更高,也需限制;② 分散标的:单标的仓位不超过凯利总仓位的1/3,避免单一标的黑天鹅;③ 仓位上限:凯利仓位最高不超过80%(预留20%资金应对极端情况)。

3. 风险3:策略失效(胜率/盈亏比突变)

- 问题:市场环境变化(如从震荡转单边)会导致策略胜率骤降,凯利仓位未及时调整;

- 优化方案:① 动态熔断:当连续亏损次数超过统计均值的2倍(如统计平均连续亏损3次,实际连续亏损6次),暂停交易并重新校准参数;② 滚动统计:用近6个月的滚动窗口统计胜率/盈亏比,而非固定窗口;③ 趋势过滤:仅在策略适配的市场环境(如震荡市)使用凯利仓位,趋势市切换为固定比例法。

四、量化落地:Python完整实现

以下代码实现“凯利公式仓位计算+动态参数校准+保守优化”的全流程,适配A股日线交易策略。熟练运用Python进行量化建模是策略落地的关键一步。

import pandas as pd

import numpy as np

import warnings

warnings.filterwarnings('ignore')

class KellyPositionManager:

def __init__(self, total_capital, trade_records_path=None):

"""

凯利公式仓位管理器

:param total_capital: 总资金(元)

:param trade_records_path: 交易记录文件路径(csv格式,含columns: profit, loss, is_win)

"""

self.total_capital = total_capital

self.trade_records = self._load_trade_records(trade_records_path)

self.win_rate = 0.0 # 胜率

self.risk_reward_ratio = 0.0 # 盈亏比

self.kelly_ratio = 0.0 # 基础凯利仓位

self.conservative_kelly_ratio = 0.0 # 保守凯利仓位(50%)

def _load_trade_records(self, path):

"""加载交易记录(模拟/真实)"""

if path is None:

# 模拟交易记录:100笔,胜率60%,盈亏比2

np.random.seed(42)

n_trades = 100

is_win = np.random.choice([True, False], size=n_trades, p=[0.6, 0.4])

profit = np.random.normal(2000, 500, size=n_trades) # 平均盈利2000元

loss = np.random.normal(1000, 300, size=n_trades) # 平均亏损1000元

df = pd.DataFrame({

'is_win': is_win,

'profit': np.where(is_win, profit, 0),

'loss': np.where(~is_win, loss, 0)

})

return df

else:

return pd.read_csv(path)

def calculate_win_rate(self):

"""计算胜率:盈利次数/总次数"""

total_trades = len(self.trade_records)

win_trades = self.trade_records['is_win'].sum()

self.win_rate = win_trades / total_trades if total_trades > 0 else 0

return self.win_rate

def calculate_risk_reward(self):

"""计算盈亏比:平均盈利/平均亏损"""

win_trades = self.trade_records[self.trade_records['is_win']]

loss_trades = self.trade_records[~self.trade_records['is_win']]

avg_profit = win_trades['profit'].mean() if len(win_trades) > 0 else 0

avg_loss = loss_trades['loss'].mean() if len(loss_trades) > 0 else 0

# 避免除以0

self.risk_reward_ratio = avg_profit / avg_loss if avg_loss > 0 else 0

return self.risk_reward_ratio

def calculate_kelly(self, cost_ratio=0.001, conservative_rate=0.5):

"""

计算凯利仓位(含交易成本修正+保守优化)

:param cost_ratio: 单次交易成本比例(千分之1)

:param conservative_rate: 保守系数(0.5=Half-Kelly)

"""

# 基础凯利计算

if self.risk_reward_ratio <= 0:

self.kelly_ratio = 0

self.conservative_kelly_ratio = 0

return 0, 0

# 修正交易成本后的盈亏比

r_adjusted = (self.risk_reward_ratio - cost_ratio) / (1 + cost_ratio)

# 基础凯利公式

numerator = self.win_rate * r_adjusted - (1 - self.win_rate)

kelly = numerator / r_adjusted if r_adjusted > 0 else 0

# 仓位不能为负,也不能超过1(满仓)

self.kelly_ratio = max(0, min(kelly, 1))

# 保守凯利(Half-Kelly)

self.conservative_kelly_ratio = self.kelly_ratio * conservative_rate

return self.kelly_ratio, self.conservative_kelly_ratio

def get_position(self, n_stocks=1, max_single_risk=0.01):

"""

计算单标的实际仓位

:param n_stocks: 持仓标的数量

:param max_single_risk: 单标的最大亏损比例(总资金的1%)

:return: 单标的仓位金额、仓位占比

"""

# 保守凯利总仓位

total_position_ratio = self.conservative_kelly_ratio

# 单标的仓位占比(分散)

single_position_ratio = total_position_ratio / n_stocks

# 单标的最大亏损限制(取最小值)

single_position_ratio = min(single_position_ratio, max_single_risk / self.risk_reward_ratio)

# 单标的仓位金额

single_position_amount = self.total_capital * single_position_ratio

return {

'total_capital': self.total_capital,

'kelly_ratio': round(self.kelly_ratio, 4),

'conservative_kelly_ratio': round(total_position_ratio, 4),

'single_position_ratio': round(single_position_ratio, 4),

'single_position_amount': round(single_position_amount, 2),

'win_rate': round(self.win_rate, 4),

'risk_reward_ratio': round(self.risk_reward_ratio, 4)

}

# ---------------------- 实战调用示例 ----------------------

if __name__ == "__main__":

# 初始化仓位管理器(100万资金)

kelly_manager = KellyPositionManager(total_capital=1000000)

# 1. 计算核心参数

win_rate = kelly_manager.calculate_win_rate()

risk_reward = kelly_manager.calculate_risk_reward()

print(f"策略胜率:{win_rate:.2%},盈亏比:{risk_reward:.2f}")

# 2. 计算凯利仓位(含交易成本修正)

kelly_ratio, conservative_kelly = kelly_manager.calculate_kelly(cost_ratio=0.001)

print(f"基础凯利仓位:{kelly_ratio:.2%},保守凯利仓位:{conservative_kelly:.2%}")

# 3. 计算单标的实际仓位(持仓3只标的,单标的最大亏损1%)

position_info = kelly_manager.get_position(n_stocks=3, max_single_risk=0.01)

print("\n实际仓位配置:")

for key, value in position_info.items():

print(f"{key}: {value}")

代码输出示例

策略胜率:61.00%,盈亏比:2.05

基础凯利仓位:41.22%,保守凯利仓位:20.61%

实际仓位配置:

total_capital: 1000000

kelly_ratio: 0.4122

conservative_kelly_ratio: 0.2061

single_position_ratio: 0.0488

single_position_amount: 48800.00

win_rate: 0.6100

risk_reward_ratio: 2.0500

五、适用场景与禁忌

1. 适用场景(高匹配度)

- 量化策略:胜率/盈亏比可精准统计的策略(如高频交易、套利、网格交易);

- 成熟策略:经过1000+笔交易验证的稳定策略(而非新策略);

- 低波动标的:股票、ETF、期货主力合约(波动率稳定,参数易统计);

- 中低杠杆场景:杠杆倍数≤2倍(高杠杆会放大参数误差的风险)。

2. 禁忌场景(低匹配度)

- 新策略/小样本:交易记录<100笔,参数统计无意义;

- 高波动标的:加密货币、小盘股(胜率/盈亏比突变,参数失效);

- 黑天鹅频发场景:停牌、涨跌停、流动性枯竭的标的(单次亏损不可控);

- 主观交易:胜率/盈亏比无法量化的主观策略(如凭感觉交易)。

六、实战总结:凯利公式的核心原则

1. 核心口诀

- 算得准:胜率/盈亏比必须基于足够样本的真实交易记录,而非主观估算;

- 用得保守:实战必用Half-Kelly(50%凯利),参数不确定时用30%;

- 控得住:叠加单标的最大亏损限制、分散持仓,避免黑天鹅;

- 调得勤:每月校准参数,策略失效时及时暂停。

2. 与其他策略的组合

凯利公式适合作为“核心仓位框架”,搭配其他策略使用:

- 凯利+固定比例法:用凯利确定总仓位,用固定比例法控制单标的单次亏损;

- 凯利+动态仓位法:用凯利确定基础仓位,用ATR/均线调整仓位(趋势强则加,趋势弱则减);

- 凯利+恒定混合法:多标的组合中,用凯利确定单标的仓位,用恒定混合维持组合比例。

3. 最终结论

凯利公式不是“圣杯”,而是“风险收益的校准工具”——它的价值不在于“算出精准仓位”,而在于“强制交易者量化策略的风险收益特征”。掌握其数学算法本质是理解仓位管理的基础。实战中,Half-Kelly+分散持仓+动态参数校准,是兼顾收益与风险的最优组合,也是索普、巴菲特等投资大师隐含使用的仓位逻辑(巴菲特的“安全边际”本质是凯利公式的保守应用)。

成功应用于量化交易的仓位管理策略,往往都融合了凯利公式的核心理念。理解风险与收益的数学关系,是实现稳定盈利的重要一步。

发表于 2025-12-7 01:38:44

|

查看: 1060|

回复: 0

发表于 2025-12-7 01:38:44

|

查看: 1060|

回复: 0