过去三年,功率半导体市场可谓坐了一趟“过山车”。2022年行业以高景气度收尾,但到了2023年,市场迅速进入去库存周期,产品价格开始松动,产能利用率也随之下降。2024年,虽然部分细分赛道有所回暖,但整个行业仍处于修复阶段。真正的拐点出现在2025年第四季度,市场开始了结构性的复苏。

进入2026年,功率半导体中的一个重要细分领域——MOSFET,迎来了久违的密集涨价潮。无论是国际巨头还是本土龙头企业,都相继发出了调价通知函。这次涨价的幅度普遍在10%起,部分高端型号甚至突破了20%。调价窗口主要集中在3到4月,这标志着功率半导体行业正式告别了持续两年的下行周期,迈入了一个结构性的景气新阶段。

功率半导体龙头,齐发涨价函

2月5日,杭州士兰微电子股份有限公司向客户发布了《价格调整通知函》,宣布对部分器件类产品的价格进行上调,调整幅度为10%,新价格自2026年3月1日起正式生效。根据通知函,此次涨价主要涉及三类核心产品:小信号二极管/三极管芯片、沟槽TMBS芯片和MOS类芯片。

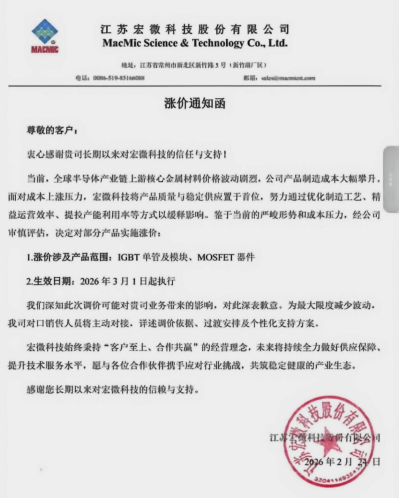

2月24日,宏微科技也向客户发出了“涨价通知函”,宣布将对IGBT单管及模块、MOSFET器件进行调价,新价格于2026年3月1日起实施。

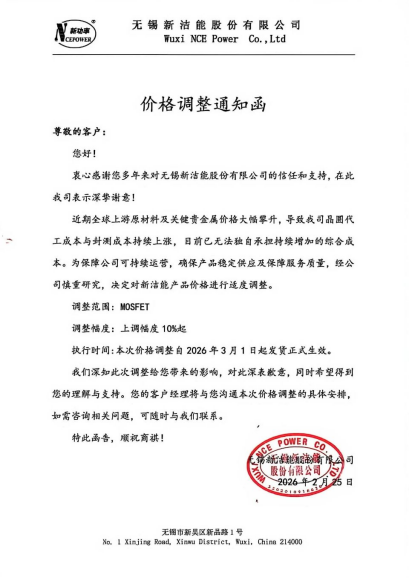

继士兰微和宏微科技之后,国产功率半导体厂商新洁能于2026年2月25日发布价格调整通知,宣布对MOSFET产品涨价10%起,自3月1日起发货生效。

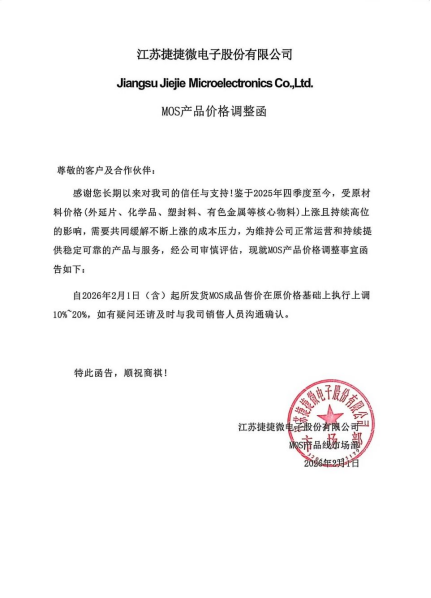

同日,捷捷微电宣布,对其MOS系列产品提价10%-20%,自2026年2月1日起,新发出的MOS成品均按新价格执行。

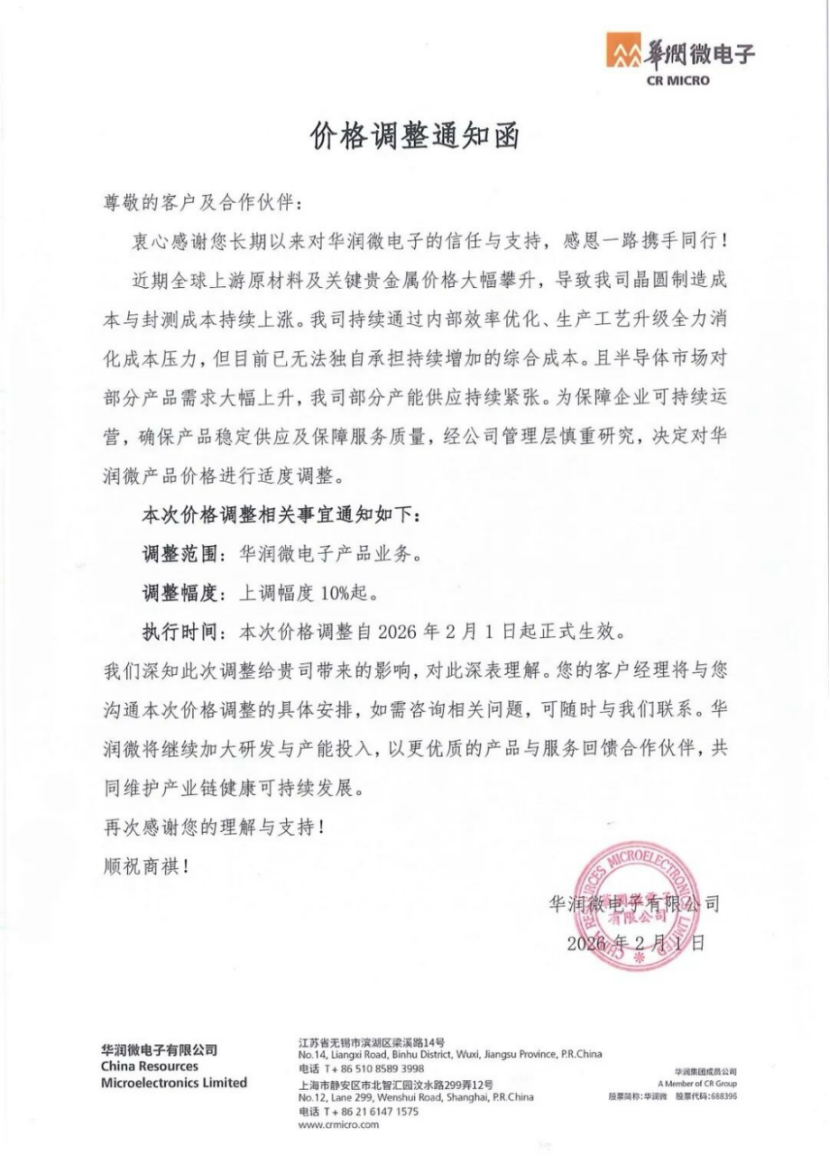

除了上述几家本土厂商,华润微电子也正式发布了重磅价格调整公告,明确自2026年2月1日起,对公司全系列微电子产品启动价格上调,上调幅度最低10%。华润微的主要产品包括以MOSFET、IGBT、第三代宽禁带半导体为代表的功率半导体产品,以光电传感器、烟报传感器、MEMS传感器为主的传感器产品,和以MCU为代表的智能控制产品等。

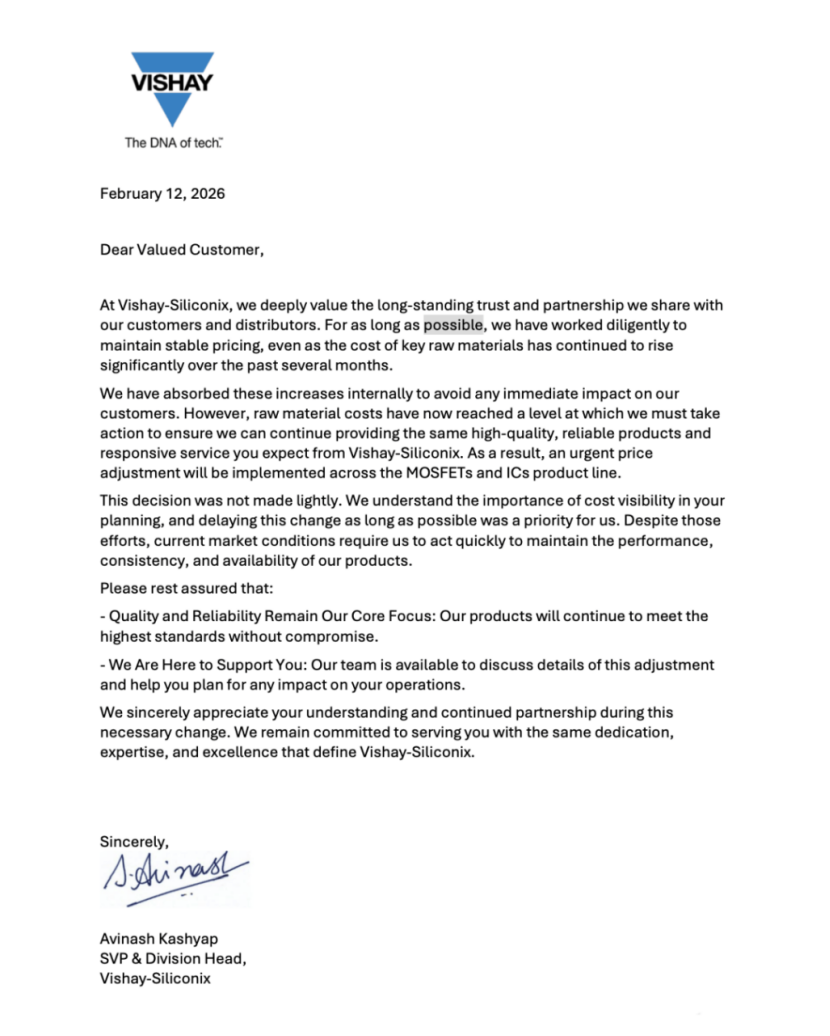

这场涨价潮并非国产品牌的“独角戏”。全球分立半导体与无源元件龙头Vishay也传出了涨价消息。因关键原材料成本持续大幅攀升,公司将对MOSFET 及 IC 产品线实施紧急价格调整,以缓解成本压力、保障供应稳定。

从整体来看,多数厂商的调整幅度为10%起,涨价产品主要集中在MOSFET领域。值得注意的是,国际大厂英飞凌已在2月初宣布,自4月1日起上调功率开关及相关芯片的价格。

那么,究竟是什么原因导致了MOSFET价格的集体上调呢?

MOSFET,因何进入涨价周期?

从供给端来看,MOSFET的涨价首先源于成本端的刚性挤压,这种压力已经穿透了“原材料-制造-封装”全产业链,企业内部能够消化成本上涨的空间基本耗尽。

封装环节的材料成本首当其冲。对于中低压 MOSFET等成熟产品,封装成本可能超过总成本的50%,而铜、银、钯等关键贵金属在封装材料中占比极高。市场数据显示,截至2026年1月27日收盘,国际银价达到每盎司112.14美元,相比2025年初涨幅高达282%;锡价每吨54876美元,涨幅89%;铜价每吨13024美元,涨幅48%。这些基础材料价格的剧烈波动,直接冲击了MOSFET的生产成本底线。

晶圆代工环节的涨价则进一步加剧了成本压力。MOSFET主要依赖8英寸成熟制程,而8英寸晶圆代工价格的上涨,并非短期突发现象,而是自2025年下半年以来逐步发酵、持续蔓延的行业趋势。台积电、三星等国际大厂逐步将8英寸产线转向CIS、电源管理芯片等高毛利产品,甚至关停部分老旧产线;中芯国际已向部分客户发出涨价通知,对部分产能实施约10%的价格上调,世界先进等代工大厂也迅速跟进。对于采用Fabless(无晶圆厂)模式的MOSFET企业而言,上游代工厂的提价直接挤压了核心利润空间。

与此同时,尽管国产特色工艺代工厂开放了90nm–180nm BCD平台,但高压MOSFET所需的深沟槽、厚外延、背面工艺等模块尚未完全成熟,高端MOSFET产能持续吃紧。这些深入的工艺知识,往往归属于计算机基础的范畴,是芯片设计和制造的核心。

再从需求端来看,单纯的成本推动难以支撑全行业涨价的落地,真正的核心动力来自下游应用市场的需求爆发。

过去两年,尽管消费电子市场疲软拖累了中低压MOSFET的需求,但新能源车、光伏储能、AI服务器电源三大高增长赛道对高压MOSFET的需求持续超预期。

在新能源汽车市场,随着800V高压平台加速渗透,OBC(车载充电机)、DC-DC转换器、热管理系统对650V/750V超结MOSFET需求激增。随着汽车智能化发展,ADAS、安全、信息娱乐等功能均需使用MOSFET,根据英飞凌数据,未来中高端车型中MOSFET单车用量将有望增至400个。

在光伏与储能市场,随着组串式逆变器向更高功率密度演进,1200V Trench MOSFET成为主流;户用储能系统对高效率、小体积AC-DC拓扑提出新要求,推动SGT(Split-Gate Trench)MOSFET用量翻倍。

在AI服务器市场,2026年全球八大云端服务供应商(CSP)的资本支出预计将突破7100亿美元,年增率高达61%。这一增长主要得益于云服务巨头们对AI应用的不断投资,推动了AI服务器及相关基础设施的建设。与传统服务器相比,单台 AI 服务器的功率密度提升 3-5 倍,对高压 MOSFET、电源管理 MOSFET 的需求量呈指数级增长,直接拉动高端料号需求紧张。英飞凌也在涨价通知中明确提及,AI 数据中心的缺货压力是调价的重要原因。

此外,人形机器人商业化加速,成为高压MOSFET新的增长极。其功率驱动与电源管理单元对器件的动态响应、功率等级等要求严苛,推动了高端产品的技术迭代。

本次MOSFET密集涨价,绝非短期供需失衡的偶然结果,而是行业周期、技术迭代与产业竞争共同作用的必然。

MOSFET竞争,进入新阵地

从技术迭代来看,MOSFET正处于“硅基升级+宽禁带演进”的双重变革期。

硅基MOSFET方面,FinFET之后的GAA(全环绕栅极)技术逐步落地,成为延续CMOS缩放的核心方向,通过结构优化提升电学控制能力,降低寄生损耗,适配高端场景需求;而宽禁带半导体中的碳化硅(SiC)MOSFET,凭借耐高压、低损耗、耐高温的优势,在新能源汽车800V平台、高端光伏逆变器等场景快速渗透。

长期以来,英飞凌、Vishay、安森美、意法半导体等国际巨头凭借数十年技术积累、完整产品线布局及严苛质量管控,在高端MOSFET市场形成绝对垄断,尤其在车规级、工业级高压料号领域,优势难以撼动。其核心竞争力并非单纯的技术领先,更在于长期沉淀的客户认证壁垒与供应链协同能力——车规级MOSFET需通过AEC-Q101、ISO 26262等严苛认证,认证周期长达18-36个月,海外巨头凭借先发优势,已深度绑定全球主流车企与工业设备厂商,形成“认证-供货-迭代”的闭环,构建起国产厂商短期内难以突破的竞争壁垒。

其中,英飞凌CoolSic产品线全年营收达15.3亿欧元,同比增长52%,占公司总营收的12.7%。其位于马来西亚居林的12英寸SiC晶圆厂于去年第二季度实现满产,月产能达2万片,成为全球首个大规模量产12英寸SiC晶圆的企业。

国产MOSFET厂商呈现“头部突围、尾部出清”的分化态势,以华润微、新洁能、士兰微、闻泰科技(安世半导体)、比亚迪半导体为代表的本土龙头,正从中低压领域向高压、车规级领域加速渗透,逐步打破海外垄断,成为行业格局重构的核心力量。这些龙头企业凭借持续的研发投入与IDM(垂直整合制造)模式优势,逐步突破深沟槽、厚外延等核心工艺,在中低压MOSFET领域实现规模化应用,市占率持续提升。

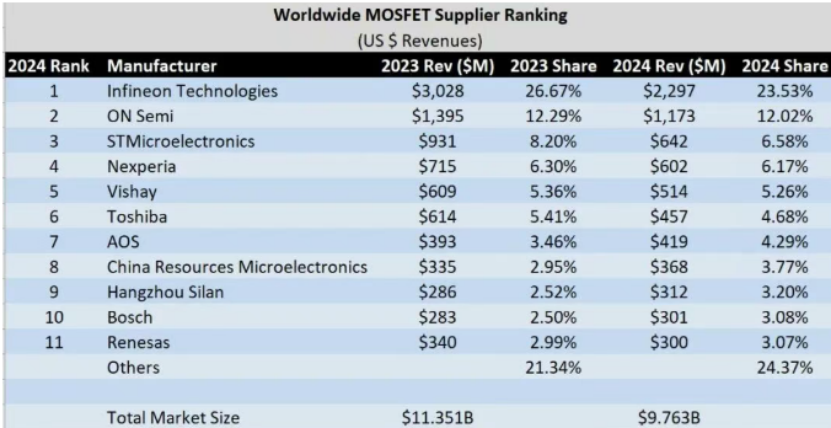

2025年全球功率MOSFET供应商的最终排名暂未披露,但从2024年的排名中可以看到,前十家公司分别为:英飞凌、安森美半导体、意法半导体、恩智浦、安世半导体、威世、东芝、万代半导体、华润微电子、士兰微电子、博世、瑞萨电子。

可以看到,2024年全球功率MOSFET主要供应商中,两家国产功率半导体公司保持在排名前10位,而且排名出现了上升,这表明国产功率MOSFET公司的产品竞争力有所增加。

2025年,国内碳化硅器件技术呈现两大突破:一是高耐压芯片量产落地,比亚迪半导体推出全球首款可批量装车的1500V高耐压大功率碳化硅芯片;二是大尺寸晶圆产能释放,株洲中车中低压功率器件产业化项目完成8英寸碳化硅晶圆线通线。

企业层面进展同步推进。华润微2025年碳化硅相关产线基本实现满产,最新一代MOS G4产品已推向市场,并获得各行业标杆客户的认可与批量使用,主驱模块已实现批量上车。士兰微则坦言,子公司士兰明镓因6英寸SiC芯片产线处于爬坡期,前期产出少、折旧高、原材料成本高,叠加市场价格大幅下滑,导致2025年经营性亏损扩大。不过,公司已开发多规格SiC芯片覆盖汽车、新能源、工业等需求,2025年下半年产出逐步提升,预计2026年实现满产。

近日,华润微发布业绩快报,2025年度实现营业总收入110.54亿元,同比增长9.24%;净利润6.61亿元,同比下降13.26%。士兰微也发布2025年年度业绩预告,预计2025年度实现归母净利润为3.30亿元到3.96亿元,同比增长50%到80%。

本次由成本推动和高端需求拉动的涨价潮,无疑为国产MOSFET厂商提供了宝贵的“窗口期”。能否抓住机遇,在高压、车规级等高端市场实现实质性突破,考验着每一家企业的技术沉淀和市场策略。对于电子工程师和采购而言,关注元器件市场动态,理解其背后的技术驱动力和市场逻辑,对于项目规划和成本控制至关重要。欢迎在云栈社区分享你对半导体行业趋势的见解。

发表于 2026-3-3 02:55:53

|

查看: 363|

回复: 0

发表于 2026-3-3 02:55:53

|

查看: 363|

回复: 0