最近,“量化机构被限制进入交易所机房”的话题引发了业内的广泛讨论。这背后牵动着一个量化策略,特别是高频策略的核心命脉——速度。

那么,禁止进入机房托管,为何对“快”的影响如此之大?这需要我们从一笔交易指令的完整旅程说起。

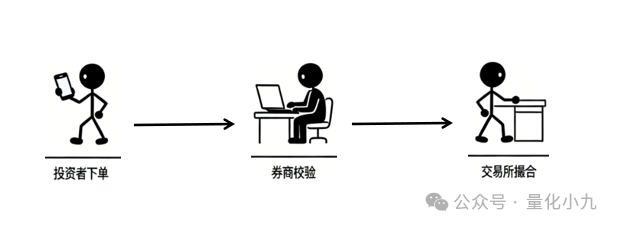

如上图所示,对于普通个人投资者,一个交易指令的路径通常为:从你所在地(例如成都)的电脑发出 → 经过公共互联网传输至券商后台服务器机房(可能在上海) → 再经由金融专线传输至交易所(例如深圳)。仅上海到深圳的物理专线传输延迟就可能达到14毫秒左右。这还只是网络传输延迟的一部分,整个链条下来的累积延迟会更高。

而将策略服务器直接托管在交易所或券商的核心机房,物理距离几乎为零,网络延迟自然降到极低水平。这带来的毫秒甚至微秒级优势,正是高频量化策略赖以生存的土壤。那么,个人投资者在无法进入机房的前提下,难道就与低延迟无缘了吗?

并非如此。实际上,部分券商已经提供了能够大幅逼近机房托管速度的替代工具,并且门槛相对更低。其核心是借助QMT量化软件,并为其搭配一个部署在券商数据中心的云桌面环境。

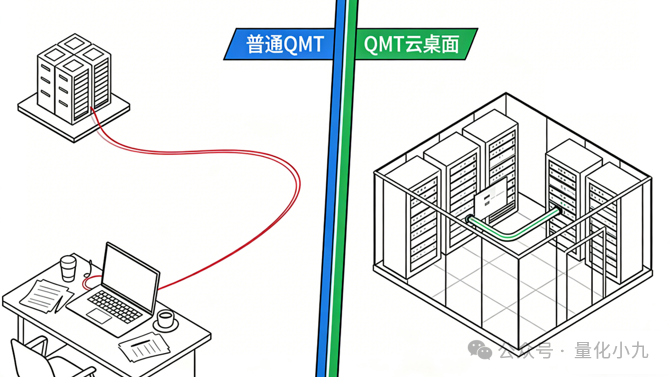

如上图架构对比所示,相较于在个人电脑上独立运行QMT软件,使用QMT云桌面方案能带来显著的延迟优化:

- 单向链路延时可降低约20ms。

- 完整的策略从行情接收到指令发出,整体延时可以降低50ms以上。

其原理在于,该方案实现了“行情内网 → 策略内网运算 → 指令内网发出”的闭环。策略代码运行在券商数据中心的云桌面内,行情数据通过内部网络直接推送,产生的交易指令也通过内网直达极速交易柜台,极大程度避免了公网传输的不稳定性和高延迟。如果再结合券商提供的极速交易柜台,速度表现将更为出色。

此外,这种云桌面架构还能有效规避个人互联网带宽波动、本地电脑性能瓶颈对策略执行造成的潜在影响,为策略的稳定运行提供了更好的环境。

目前,市场上已有券商支持个人投资者以较低的门槛开通和使用此类“准机房托管”服务。对于渴望优化交易速度、探索更多策略可能性的个人量化爱好者而言,这无疑是一个值得关注的技术选项。欢迎在云栈社区的网络/系统板块与其他开发者交流低延迟网络和系统优化技术,或在后端 & 架构板块探讨相关的分布式架构设计思路。 |  发表于 2026-3-3 05:58:24

|

查看: 259|

回复: 0

发表于 2026-3-3 05:58:24

|

查看: 259|

回复: 0